|

С приходом 2007 г. жизнь на фармацевтическом рынке приобрела свежую окраску. Принимаясь за анализ уже большей его половины, интересно для начала взглянуть на итоговые показатели.

Так, в сумме по итогам 9 мес 2007 г. общий объем розничного фармрынка составил 8,6 млрд грн. и 1,4 млрд упаковок, а это больше, чем в аналогичный период 2006 г. на 26,6% в денежном и на 3,2% в натуральном выражении (табл. 1). С полной уверенностью можно сказать, что уже сегодня на фармрынке завершился период спада объема аптечных продаж в натуральном выражении, который отмечался еще в I полугодии 2007 г.

Таблица 1

Объем аптечных продаж по категориям товаров за первые 9 мес 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| 9 мес, год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 | 4431,5 | 87,1 | – | 826,2 | 68,3 | – |

| 2006 | 5839,7 | 85,9 | 31,8 | 928,2 | 66,5 | 12,3 |

| 2007 | 7188,1 | 83,5 | 23,1 | 909,2 | 63,1 | -2,0 |

| ИМН | ||||||

| 2005 | 421,1 | 8,3 | – | 349,2 | 28,9 | – |

| 2006 | 572,5 | 8,4 | 35,9 | 417,4 | 29,9 | 19,5 |

| 2007 | 739,4 | 8,6 | 29,2 | 466,2 | 32,4 | 11,7 |

| Косметика | ||||||

| 2005 | 131,4 | 2,6 | – | 16,3 | 1,3 | – |

| 2006 | 234,6 | 3,5 | 78,6 | 27,2 | 1,9 | 42,9 |

| 2007 | 426,7 | 5,0 | 81,9 | 38,1 | 2,6 | 40,2 |

| БАД | ||||||

| 2005 | 104,4 | 2,1 | – | 17,5 | 1,4 | – |

| 2006 | 151,3 | 2,2 | 44,9 | 22,8 | 1,6 | 30,2 |

| 2007 | 249,7 | 2,9 | 65,1 | 26,5 | 1,8 | 16,3 |

| Всего | ||||||

| 2005 | 5088,4 | – | – | 1209,2 | – | – |

| 2006 | 6798,0 | – | 33,6 | 1395,5 | – | 15,2 |

| 2007 | 8603,9 | – | 26,6 | 1439,9 | – | 3,2 |

В сентябре 2007 г. объем продаж товаров «аптечной корзины» составил 1,1 млрд грн. за 166,7 млн упаковок, увеличившись на 41,7% в денежном и 14,0% в натуральном выражении по сравнению с аналогичным периодом 2006 г. Следует отметить, что этот объем аптечных продаж в денежном выражении побил мартовские рекорды и стал наибольшим с начала 2007 г. Это также максимальный объем аптечных продаж за всю историю отечественного розничного фармрынка! Вероятно, способствовал этому приход осени, увеличение доходов населения, активная работа операторов рынка.

Что касается наличных доходов населения, которые могут быть использованы на приобретение товаров и услуг, то в сентябре 2007 г. они увеличились по сравнению с сентябрем прошлого года на 29,1% (). В сумме за первые 9 мес 2007 г. их прирост составил 25%. Расходы населения в январе–сентябре текущего года увеличились на 32,5% по сравнению с предыдущим годом.

Аптечные продажи в сентябре установили новый рекорд — 1,1 млрд грн.! Прирост по сравнению с сентябрем прошлого года — 41,7%!

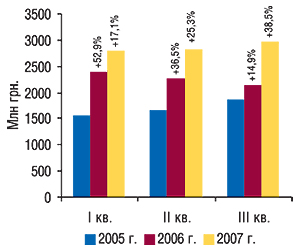

Интересно также посмотреть, как обстояли дела на фармрынке в разрезе квартальной динамики. Так, максимальные объемы продаж на розничном фармрынке в денежном выражении отмечены в III кв. текущего года (рис. 1). В этот период аптечными учреждениями было реализовано товаров на сумму 3 млрд грн. Кроме того, в III кв. 2007 г. зафиксирован наибольший прирост объема реализации товаров «аптечной корзины». Таким образом, именно в этом году III кв. стал исключением из правила, утверждающего, что это наименее успешный для аптечных сетей период.

|

На протяжении всех первых 9 мес 2007 г. наиболее динамичное развитие среди различных категорий товаров «аптечной корзины» демонстрировали косметика и биологически активные добавки (БАД). Выручка аптечных учреждений от реализации косметики за первые 9 мес 2007 г. составила 426,7 млн грн. за 38,1 млн упаковок, БАД — 249,7 млн грн. за 26,5 млн упаковок.

Максимальный прирост объемов продаж в разрезе категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам 9 мес текущего года по сравнению с аналогичным периодом прошлого года был зафиксирован по косметике. По категориям БАД и изделий медицинского назначения (ИМН) также отмечены высокие темпы прироста объемов реализации как в денежном, так и в натуральном выражении, которые опередили общерыночные.

По итогам первых 9 мес 2007 г. удельный вес наиболее активно растущей категории товаров «аптечной корзины» — косметики — составил 5% общего объема розничного фармрынка

Несмотря на то что доля ЛС несколько уменьшилась как в денежном, так и в натуральном выражении, именно этот сегмент делает погоду на фармацевтическом рынке.

В результате превалирования темпов прироста объема продаж в денежном выражении над таковыми в натуральном для всех категорий товаров «аптечной корзины» отмечено повышение средневзвешенной стоимости 1 упаковки. В сентябре 2007 г. более чем на 30% по сравнению с сентябрем 2006 г. она увеличилась для БАД и косметики, составив 10,6 и 12,6 грн. соответственно. Для ИМН — на 17,4% (до 1,7 грн.), а для ЛС — на 25,1%. Таким образом, средневзвешенная стоимость 1 упаковки ЛС в сентябре текущего года составила 8,4 грн. Больше еще никогда не было!

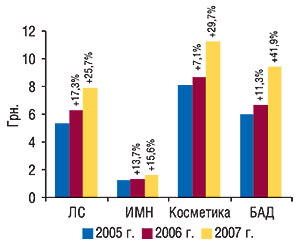

По итогам же первых 9 мес 2007 г. средневзвешенная стоимость несколько ниже, чем в сентябре. Максимальное увеличение этого показателя традиционно отмечено для категории БАД — на 41,9%, в результате чего средневзвешенная стоимость составила 9,4 грн. за упаковку (рис. 2). Для косметики она увеличилась почти на 30% и достигла отметки 11,2 грн. за упаковку. Для категории ЛС показатель прироста был также впечатляющим — 25,7%, а средневзвешенная стоимость составила 7,9 грн. за упаковку. Для ИМН она составила 1,6 грн., увеличившись на 15,6% относительно аналогичного периода 2006 г.

|

Перераспределение сфер влияния между зарубежными и отечественными компаниями-производителями на украинском розничном фармрынке заслуживает отдельного внимания. Особенно когда и тем и другим приходится конкурировать в сегменте дорогостоящей продукции.

По итогам первых 9 мес 2007 г. объем реализации всех категорий товаров «аптечной корзины» зарубежного и отечественного производства увеличился по сравнению с аналогичным периодом 2006 г. (табл. 2, 3). Следует отметить, что показатели прироста объема продаж товаров зарубежного производства превысили таковые в целом по рынку, за исключением категории БАД в натуральном выражении.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства за первые 9 мес 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| 9 мес, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 3169,5 | 71,5 | – | 1262,0 | 28,5 | – |

| 2006 | 4267,5 | 73,1 | 34,6 | 1572,2 | 26,9 | 24,6 |

| 2007 | 5371,6 | 74,7 | 25,9 | 1816,5 | 25,3 | 15,5 |

| ИМН | ||||||

| 2005 | 270,7 | 64,3 | – | 150,4 | 35,7 | – |

| 2006 | 395,2 | 69,0 | 46,0 | 177,3 | 31,0 | 17,8 |

| 2007 | 534,9 | 72,3 | 35,3 | 204,5 | 27,7 | 15,4 |

| Косметика | ||||||

| 2005 | 90,8 | 69,1 | – | 40,5 | 30,9 | – |

| 2006 | 163,7 | 69,8 | 80,2 | 70,9 | 30,2 | 74,9 |

| 2007 | 309,2 | 72,5 | 88,9 | 117,4 | 27,5 | 65,6 |

| БАД | ||||||

| 2005 | 53,5 | 51,3 | – | 50,9 | 48,7 | – |

| 2006 | 77,4 | 51,2 | 44,6 | 73,8 | 48,8 | 45,1 |

| 2007 | 149,8 | 60,0 | 93,4 | 99,9 | 40,0 | 35,3 |

| Всего | ||||||

| 2005 | 3584,6 | 70,4 | – | 1503,8 | 29,6 | – |

| 2006 | 4903,8 | 72,1 | 36,8 | 1894,2 | 27,9 | 26,0 |

| 2007 | 6365,5 | 74,0 | 29,8 | 2238,4 | 26,0 | 18,2 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства за первые 9 мес 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| 9 мес, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 232,7 | 28,2 | – | 593,5 | 71,8 | – |

| 2006 | 295,1 | 31,8 | 26,8 | 633,1 | 68,2 | 6,7 |

| 2007 | 316,4 | 34,8 | 7,2 | 592,8 | 65,2 | -6,4 |

| ИМН | ||||||

| 2005 | 159,2 | 45,6 | – | 190,0 | 54,4 | – |

| 2006 | 221,9 | 53,2 | 39,4 | 195,5 | 46,8 | 2,9 |

| 2007 | 274,0 | 58,8 | 23,5 | 192,2 | 41,2 | -1,7 |

| Косметика | ||||||

| 2005 | 6,7 | 40,9 | – | 9,6 | 59,1 | – |

| 2006 | 11,8 | 43,6 | 77,8 | 15,3 | 56,4 | 59,0 |

| 2007 | 17,3 | 45,5 | 46,2 | 20,7 | 54,5 | 35,6 |

| БАД | ||||||

| 2005 | 4,6 | 26,2 | – | 12,9 | 73,8 | – |

| 2006 | 5,8 | 25,6 | 27,3 | 16,9 | 74,4 | 31,2 |

| 2007 | 6,4 | 24,2 | 9,9 | 20,1 | 75,8 | 18,5 |

| Всего | ||||||

| 2005 | 403,2 | 33,3 | – | 806,0 | 66,7 | – |

| 2006 | 534,7 | 38,3 | 32,6 | 860,8 | 61,7 | 6,8 |

| 2007 | 614,1 | 42,6 | 14,9 | 825,8 | 57,4 | -4,1 |

74 и 42,6% составила доля зарубежных производителей в денежном и натуральном выражении соответственно в общем объеме аптечных продаж — таков итог за первые 9 мес 2007 г. Причем следует отметить, что практически такую же долю они занимали на фармрынке и по итогам I полугодия 2007 г. Таким образом, это говорит о планомерной и стабильной работе операторов фармрынка в течение текущего года.

В таких сегментах как ЛС, косметика и БАД в общем объеме продаж в натуральном выражении по итогам первых 9 мес 2007 г. доминируют отечественные производители. Причем в категории БАД их доля увеличилась по сравнению с прошлым годом.

Показатели прироста объема продаж товаров «аптечной корзины» отечественного производства в денежном выражении превалировали над таковыми в натуральном. Это свидетельствует об увеличении объемов реализации более дорогостоящей продукции украинского производства.

Анализируя наиболее весомую категорию товаров «аптечной корзины» следует сказать, что за первые 9 мес 2007 г. средневзвешенная аптечная наценка на ЛС практически не изменилась по сравнению с аналогичным периодом 2006 г. и составила 26,7%. Это указывает на стабильную работу операторов фармрынка в этом сегменте и отсутствие влияния наценки на темпы роста объемов продаж ЛС.

Средневзвешенная аптечная наценка на ЛС по итогам первых 9 мес 2007 г. составила 26,7%

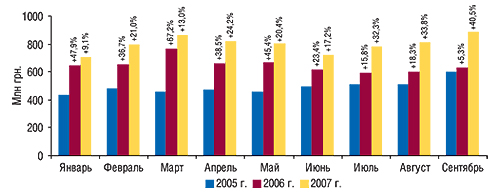

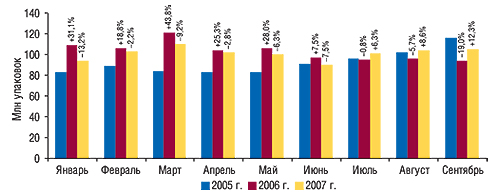

В сентябре 2007 г. был отмечен наибольший объем аптечных продаж ЛС за все время существования отечественного фармрынка — 885,3 млн грн. При этом в натуральном выражении продажи этой категории товаров составили 105,3 млн упаковок. Показатели прироста объема реализации ЛС были наибольшими с начала этого года — 40,5% в денежном выражении и 12,3% в натуральном (рис. 3, 4). Это означает, что наступил долгожданный сезон!

|

|

Продажам ЛС пришло время снова набирать обороты. И нельзя забывать о том, что показатели прироста объема реализации ЛС мы примеряем к таковым, уже замедлившимся год назад.

По итогам первых 9 мес 2007 г. объем реализации ЛС увеличился на 23,1% в денежном выражении и сократился на 2,0% в натуральном по сравнению с аналогичным периодом 2006 г. Вполне очевидно, что такая убыль в натуральном выражении связана с годовым затишьем в сегменте ЛС. Здесь объем продаж начал увеличиваться только с июля 2007 г.

В целом по итогам первых 9 мес 2007 г. аптечными учреждениями было реализовано ЛС на сумму 7,2 млрд грн. за 909,2 млн упаковок.

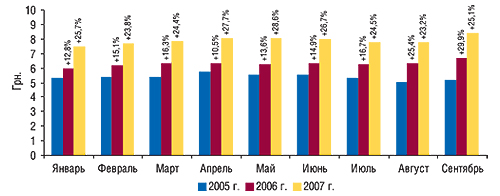

Прирост средневзвешенной стоимости 1 упаковки ЛС с начала текущего года стабильно превышал отметку 23% (рис. 5). Этот фактор оказал значительное влияние на темпы роста объемов реализации ЛС в денежном выражении.

|

Не секрет, что ценовая структура фармрынка продолжает изменяться в пользу высокостоимостных препаратов. Однако в сентябре 2007 г. в общем объеме продаж ЛС в денежном выражении лидировали среднестоимостные, выручка от реализации которых принесла аптечным учреждениям 44,6% общего объема продаж ЛС.

По итогам первых 9 мес 2007 г. лидерами фармрынка в общем объеме реализации ЛС в денежном выражении стали высокостоимостные препараты (табл. 4). В этот период аптечными учреждениями было реализовано препаратов, отнесенных к этой ценовой нише, на сумму 3,2 млрд грн. за 64,1 млн упаковок.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам за 9 мес 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| 9 мес, год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 | 761,1 | 17,2 | – | 587,0 | 71,1 | – |

| 2006 | 862,3 | 14,8 | 13,3 | 614,9 | 66,2 | 4,7 |

| 2007 | 910,5 | 12,7 | 5,6 | 564,2 | 62,0 | -8,2 |

| Среднестоимостная | ||||||

| 2005 | 1988,7 | 44,9 | – | 203,2 | 24,6 | – |

| 2006 | 2606,7 | 44,6 | 31,1 | 260,6 | 28,1 | 28,2 |

| 2007 | 3124,8 | 43,5 | 19,9 | 280,9 | 30,9 | 7,8 |

| Высокостоимостная | ||||||

| 2005 | 1681,7 | 37,9 | – | 35,9 | 4,3 | – |

| 2006 | 2370,7 | 40,6 | 41,0 | 52,8 | 5,7 | 46,8 |

| 2007 | 3152,9 | 43,9 | 33,0 | 64,1 | 7,1 | 21,6 |

| Всего | ||||||

| 2005 | 4431,5 | – | – | 826,2 | – | – |

| 2006 | 5839,7 | – | 31,8 | 928,2 | – | 12,3 |

| 2007 | 7188,1 | – | 23,1 | 909,2 | – | -2,0 |

Объем продаж высокостоимостных препаратов увеличился на 33% в денежном и на 21,6% натуральном выражении по сравнению с первыми 9 мес 2006 г., значительно превысив общерыночные показатели. Однако объем реализации и доля среднестоимостных препаратов были не намного ниже высокостоимостных в денежном выражении.

В сумме за первые 9 мес 2007 г. лидерами рынка ЛС по объемам аптечных продаж стали высокостоимостные препараты, в сентябре — среднестоимостные

За первые 9 мес 2007 г. объем продаж низкостоимостных препаратов незначительно увеличился в денежном выражении и сократился в натуральном. Вклад препаратов этой ценовой ниши в общий объем выручки аптечных учреждений от продаж ЛС заметно уменьшился. Вместе с тем именно уменьшение объемов реализации низкостоимостных препаратов в натуральном выражении спровоцировало уменьшение таковых в целом по рынку.

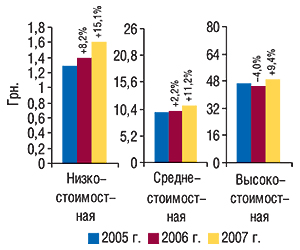

По итогам первых 9 мес 2007 г. традиционно по всем ценовым нишам отмечалось повышение средневзвешенной стоимости 1 упаковки ЛС. Для низкостоимостных препаратов был отмечен максимальный темп прироста этого показателя — на 15,1%, а средневзвешенная стоимость составила 1,6 грн. (рис. 6). При этом для ЛС средне- и высокостоимостной ценовых ниш за первые 9 мес 2007 г. она увеличилась на 11,2 и 9,4%, составив 11,1 и 49,2 грн. за упаковку соответственно.

|

В сентябре 2007 г. средневзвешенная стоимость для низкостоимостных ЛС составила 1,7 грн; среднестоимостных — 11,4 грн., а высокостоимостных — 50,1 грн.

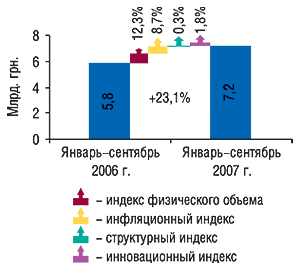

Итак, за первые 9 мес 2007 г. объем реализации ЛС увеличился на 23,1% в денежном выражении по сравнению с аналогичным периодом 2006 г. Основным фактором влияния на этот показатель стало увеличение физического объема продаж ЛС, вклад которого в общий прирост составил 12,3%. Кроме того, 8,7% к приросту прибавило повышение цен на препараты. А 1,8 и 0,3% соответственно привнесли обновление ассортимента и его структуры (рис. 7).

|

Заметное влияние на темпы прироста объемов продаж ЛС в 2007 г. оказала инфляция

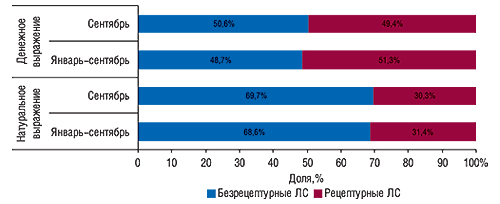

По итогам первых 9 мес 2007 г. удельный вес рецептурных препаратов составил 51,3% общего объема продаж ЛС в денежном и 31,4% в натуральном выражении (рис. 8). В первом случае доля увеличилась на 0,6% и практически не изменилась во втором по сравнению с аналогичным периодом 2006 г. Таким образом, объем реализации рецептурных препаратов из аптек составил 3,7 млрд грн. за 285,7 млн упаковок.

|

В целом за первые 9 мес 2007 г. объем продаж рецептурных ЛС увеличился на 24,5% в денежном и сократился на 2,2% в натуральном выражении. Продажи безрецептурных препаратов в денежном выражении продемонстрировали меньшие темпы прироста — 21,7%. В натуральном выражении они уменьшились на 2,0%.

В сентябре 2007 г. ситуация была несколько иная. На 1-е место по объемам продаж вышли безрецептурные препараты. Доля рецептурных в общем объеме продаж ЛС составила 49,4% в денежном и 30,3% в натуральном выражении. А это на 0,6 и 0,3% меньше, чем в аналогичный период 2006 г.

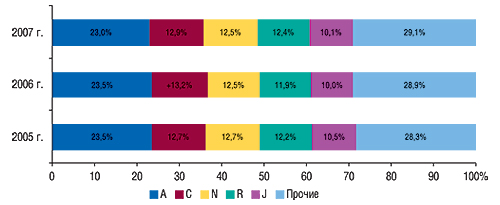

В фармакотерапевтической структуре розничного фармрынка произошли некоторые изменения по сравнению с прошлым годом. В целом по итогам первых 9 мес 2007 г. максимальный показатель прироста объема продаж ЛС в разрезе топ-5 групп АТС-классификации первого уровня отмечен по группе R «Средства, действующие на респираторную систему» — 27,9% (рис. 9). По этой группе также зафиксировано и наибольшее увеличение доли — на 0,5%, в результате чего она достигла 12,4% в общем объеме продаж ЛС. Популярность этой группы препаратов стала повышаться.

|

По двум крупнейшим группам — А «Средства, влияющие на пищеварительную систему и метаболизм» и С «Средства, влияющие на сердечно-сосудистую систему» — было зафиксировано, напротив, уменьшение удельного веса. О высоких темпах развития некоторых групп АТС-1, отнесенных в категорию «Прочие», свидетельствуют темпы прироста объема продаж таковых. Так, по итогам первых 9 мес 2007 г. максимальный прирост объемов продаж среди всех групп АТС-классификации первого уровня был зафиксирован по группе V «Различные средства» и L «Антинеопластические и иммуномодулирующие средства» — 38,1 и 37,4% соответственно.

По итогам первых 9 мес 2007 г. в разрезе групп АТС-классификации третьего уровня максимальные объемы продаж в денежном выражении традиционно отмечены по группе М01А «Нестероидные противовоспалительные и противоревматические средства» (табл. 5). Наибольший прирост объема аптечных продаж в денежном выражении в разрезе топ-10 крупнейших групп был зафиксирован для препаратов, отнесенных к группе cough&cold — R05C «Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства» и R02A «Препараты, применяемые при заболевании горла». По итогам первых 9 мес 2007 г. доля топ-10 групп АТС-классификации третьего уровня практически не изменилась по сравнению с аналогичным периодом 2006 г. и составила 28,6% общего объема продаж ЛС в денежном выражении.

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении за 9 мес 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 187,5 | 257,5 | 37,4 | 333,0 | 29,3 |

| 2 | N02B | Прочие анальгетики и антипиретики | 208,0 | 255,2 | 22,7 | 314,5 | 23,2 |

| 3 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 115,1 | 150,1 | 30,4 | 194,2 | 29,4 |

| 4 | C01E | Прочие кардиологические препараты | 122,6 | 168,9 | 37,8 | 193,9 | 14,7 |

| 5 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 117,1 | 153,6 | 31,3 | 190,6 | 24,1 |

| 6 | R02A | Препараты, применяемые при заболеваниях горла | 93,4 | 130,7 | 40,0 | 174,5 | 33,4 |

| 7 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 99,9 | 141,3 | 41,5 | 171,0 | 21,0 |

| 8 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 95,5 | 123,4 | 29,3 | 170,9 | 38,5 |

| 9 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 90,2 | 130,3 | 44,4 | 157,5 | 20,9 |

| 10 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 94,4 | 126,6 | 34,1 | 157,2 | 24,2 |

| Прочие | 3207,8 | 4202,1 | 31,0 | 5130,8 | 22,1 | ||

| Всего | 4431,5 | 5839,7 | 31,8 | 7188,1 | 23,1 | ||

В сентябре 2007 г. 1-е место по объемам реализации в денежном выражении заняла группа N02B «Прочие анальгетики и антипиретики». Наибольшее увеличение объема продаж ЛС в денежном выражении в разрезе АТС-классификации третьего уровня в сентябре текущего года было отмечено по тем же группам, что и по итогам 9 мес 2007 г. (R02A и R05C — 50,9 и 50,5% соответственно), а также по группе А05В «Препараты, применяемые при заболевании печени, липотропные вещества » — 50,5% по сравнению с сентябрем 2006 г.

Традиционно лидером по объемам аптечных продаж ЛС в денежном выражении как в сентябре, так и по итогам 9 мес 2007 г. был ЭССЕНЦИАЛЕ (табл. 6, 7). 2 и 3-ю позицию заняли АКТОВЕГИН и ЦЕФТРИАКСОН. В целом состав первой тройки брэндов ЛС обоих рейтингов сохранил свои позиции по сравнению с аналогичными периодами 2006 г., что свидетельствует о стабильности характера потребления таких препаратов. Отметим появление в составе каждого из представленных рейтингов 5 препаратов, которые в аналогичные периоды 2006 г. не были заявлены в топ-30.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в сентябре 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нейм | № п/п, год | |

| 2007 | 2006 | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| АКТОВЕГИН | 2 | 2 |

| ЦЕФТРИАКСОН | 3 | 3 |

| МЕЗИМ | 4 | 9 |

| ЛИНЕКС | 5 | 5 |

| КОЛДРЕКС | 6 | 7 |

| ПРЕДУКТАЛ | 7 | 8 |

| ФЕРВЕКС | 8 | 11 |

| НО-ШПА | 9 | 6 |

| ЛАЗОЛВАН | 10 | 15 |

| МИЛДРОНАТ | 11 | 4 |

| ВИТРУМ | 12 | 13 |

| КЕТАНОВ | 13 | 10 |

| НАТРИЯ ХЛОРИД | 14 | 12 |

| ЭНАП | 15 | 16 |

| ГЕПАБЕНЕ | 16 | 26 |

| ВИАГРА | 17 | 17 |

| АУГМЕНТИН | 18 | 34 |

| ЭНТЕРОСГЕЛЬ | 19 | 29 |

| АСКОРБИНОВАЯ КИСЛОТА | 20 | 23 |

| ФАРМАЦИТРОН | 21 | 41 |

| ПРОСТАМОЛ УНО | 22 | 20 |

| СТРЕПСИЛС | 23 | 22 |

| ДИКЛОБЕРЛ | 24 | 19 |

| АНАФЕРОН | 25 | 46 |

| ТРАУМЕЛЬ С | 26 | 28 |

| НИМЕСИЛ | 27 | 35 |

| ЦЕРЕБРОЛИЗИН | 28 | 21 |

| НОКСПРЕЙ | 29 | 36 |

| УГОЛЬ АКТИВИРОВАННЫЙ | 30 | 30 |

Таблица 7

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в за 9 мес 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нейм | № п/п, год | |

| 2007 | 2006 | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| АКТОВЕГИН | 2 | 2 |

| ЦЕФТРИАКСОН | 3 | 3 |

| МИЛДРОНАТ | 4 | 5 |

| ПРЕДУКТАЛ | 5 | 6 |

| МЕЗИМ | 6 | 7 |

| ЛАЗОЛВАН | 7 | 15 |

| НО-ШПА | 8 | 8 |

| НАТРИЯ ХЛОРИД | 9 | 9 |

| ЛИНЕКС | 10 | 18 |

| ВИТРУМ | 11 | 10 |

| ЭНАП | 12 | 11 |

| КЕТАНОВ | 13 | 12 |

| ФЕЗАМ | 14 | 4 |

| ПРОСТАМОЛ УНО | 15 | 14 |

| ГЕПАБЕНЕ | 16 | 27 |

| ДИКЛОБЕРЛ | 17 | 17 |

| ЦЕРЕБРОЛИЗИН | 18 | 28 |

| КСЕНИКАЛ | 19 | 13 |

| ФЕРВЕКС | 20 | 22 |

| ТРАУМЕЛЬ С | 21 | 30 |

| КОЛДРЕКС | 22 | 21 |

| ВИАГРА | 23 | 20 |

| УГОЛЬ АКТИВИРОВАННЫЙ | 24 | 57 |

| ЭНТЕРОСГЕЛЬ | 25 | 34 |

| АСКОРБИНОВАЯ КИСЛОТА | 26 | 23 |

| НИМЕСИЛ | 27 | 44 |

| ФЕСТАЛ | 28 | 16 |

| АУГМЕНТИН | 29 | 54 |

| ТИОТРИАЗОЛИН | 30 | 39 |

Важно, что в сентябрьском рейтинге брэндов ЛС по объему аптечных продаж на достаточно высоких позициях отмечено много представителей группы препаратов cough&cold — тех самых среднестоимостных безрецептурных препаратов. Понятно, что именно в сентябре они оказали заметное влияние на темпы прироста объемов аптечных продаж ЛС.

Традиционно 1-е место в рейтинге маркетирующих организаций по объемам аптечных продаж ЛС в сентябре и за первые 9 мес 2007 г. занимает компания «Berlin-Chemie/Menarini Group» (табл. 10, 11). Далее в итоговом рейтинге за 9 мес 2007 г. стабильные позиции занимают «sanofi-aventis», «Фармацевтическая фирма «Дарница» и корпорация «Артериум».

Таблица 10

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в сентябре 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 2 | 1 |

| GlaxoSmithKline (Великобритания) | 3 | 5 | 9 |

| Дарница (Украина) | 4 | 3 | 3 |

| Sandoz (Швейцария) | 5 | 6 | 10 |

| Фармак (Украина) | 6 | 7 | 7 |

| Артериум Корпорация (Украина, Киев) | 7 | 4 | 4 |

| KRKA (Словения) | 8 | 8 | 8 |

| Heel (Германия) | 9 | 13 | 12 |

| Servier (Франция) | 10 | 11 | 19 |

| Борщаговский ХФЗ (Украина) | 11 | 9 | 5 |

| Gedeon Richter (Венгрия) | 12 | 12 | 11 |

| Здоровье (Украина) | 13 | 10 | 6 |

| Nycomed (Норвегия) | 14 | 16 | 20 |

| Boehringer Ingelheim (Германия) | 15 | 20 | 18 |

| ratiopharm (Германия) | 16 | 17 | 21 |

| Solvay Pharmaceuticals (Нидерланды) | 17 | 21 | 23 |

| Sagmel (США) | 18 | 14 | 14 |

| Actavis Group (Исландия) | 19 | 19 | 13 |

| Ranbaxy (Индия) | 20 | 15 | 16 |

| Pfizer Inc. (США) | 21 | 18 | 15 |

| Bayer Schering Pharma (Германия) | 22 | 22 | 22 |

| BMS (США) | 23 | 24 | 24 |

| Zentiva (Чешская Республика) | 24 | 32 | 36 |

| Bittner (Австрия) | 25 | 26 | 25 |

| Novartis Consumer Health (Швейцария) | 26 | 29 | 38 |

| Mili Healthcare (Великобритания) | 27 | 30 | 41 |

| Bionorica (Германия) | 28 | 37 | 43 |

| Genom Biotech (Индия) | 29 | 23 | 17 |

| Натурпродукт-Вега (Украина) | 30 | 25 | 32 |

Таблица 11

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении за 9 мес 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 2 | 1 |

| Дарница (Украина) | 3 | 3 | 3 |

| Артериум Корпорация (Украина) | 4 | 4 | 4 |

| Sandoz (Швейцария) | 5 | 9 | 10 |

| Фармак (Украина) | 6 | 7 | 7 |

| GlaxoSmithKline (Великобритания) | 7 | 8 | 9 |

| KRKA (Словения) | 8 | 5 | 6 |

| Борщаговский ХФЗ (Украина) | 9 | 6 | 5 |

| Servier (Франция) | 10 | 12 | 19 |

| Heel (Германия) | 11 | 14 | 12 |

| Gedeon Richter (Венгрия) | 12 | 11 | 11 |

| Здоровье (Украина) | 13 | 10 | 8 |

| Nycomed (Норвегия) | 14 | 16 | 20 |

| Actavis Group (Исландия) | 15 | 13 | 16 |

| ratiopharm (Германия) | 16 | 18 | 21 |

| Boehringer Ingelheim (Германия) | 17 | 17 | 14 |

| Solvay Pharmaceuticals (Нидерланды) | 18 | 21 | 24 |

| Sagmel (США) | 19 | 15 | 13 |

| Ranbaxy (Индия) | 20 | 20 | 15 |

| Pfizer Inc. (США) | 21 | 19 | 17 |

| Bayer Schering Pharma (Германия) | 22 | 22 | 22 |

| Стада-Нижфарм (Германия-Россия) | 23 | 26 | 31 |

| Bittner (Австрия) | 24 | 24 | 23 |

| Genom Biotech (Индия) | 25 | 23 | 18 |

| Zentiva (Чешская Республика) | 26 | 35 | 37 |

| Натурпродукт-Вега (Украина) | 27 | 25 | 27 |

| Bionorica (Германия) | 28 | 36 | 43 |

| Egis (Венгрия) | 29 | 27 | 26 |

| Dr. Reddy’s (Индия) | 30 | 33 | 35 |

В обоих рейтингах заслуживает внимания прорыв компании «Sandoz» на 5-ю позицию.

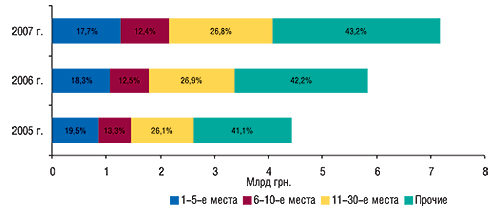

В целом по итогам первых 9 мес 2007 г. в руках топ-30 маркетирующих организаций находилось более половины общего объема аптечных продаж ЛС (56,8%; рис. 10). При этом доля топ-5 компаний — лидеров фармрынка несколько уменьшилась по сравнению с аналогичным периодом 2006 г. Вполне очевидно, что это связано с привлекательностью украинского фармрынка для все большего числа зарубежных фармкомпаний.

|

Так, общее количество маркетирующих организаций на рынке ЛС постепенно увеличивается: по итогам первых 9 мес 2007 г. таковых было 579, а в аналогичный период 2006 г. — 552.

Количество маркетирующих организаций ЛС за первые 9 мес 2007 г. пополнилось 27 новыми участниками

В 2007 г. розничный фармрынок, как и ожидалось, приобрел новое обличие. Ключевую роль здесь сыграло изменение характера предложения. Спрос, как видно, тоже есть, имеет еще огромный потенциал для роста и стимулируется увеличением доходов населения. Расширение и изменение ассортимента аптек получили признание покупателей. Причем очевидно, что ставка делается на дорогостоящие товары «аптечной корзины».

Уже по итогам сентября 2007 г. средневзвешенная стоимость ЛС перевалила через отметку 8 грн. Величина, еще несколько лет назад казавшаяся заоблачной! Средневзвешенная стоимость косметики и БАД, приобретаемых в аптеках, также заметно повысилась.

Что касается сопутствующих категорий товаров «аптечной корзины» — темпы увеличения объемов продаж таковых из аптек с начала года уже успели всех впечатлить. Не стал исключением и сентябрь.

Однако в сентябре особого внимания заслуживает увеличение объемов продаж ЛС более чем на 40%. Такого марафона рынок давно не видел. И это дает надежды на светлое будущее. С начала текущего года именно в сентябре 2007 г. был зафиксирован рекордный объем аптечных продаж. Очевидно, первый осенний месяц «разогрел» фармацевтический рынок благодаря прохладной погоде и электоральной лихорадке. В этот период значительно повысился спрос на препараты cough&cold. Причем большинство из них безрецептурные и относятся к среднестоимостной ценовой нише, что в полной мере объясняет трансформации в структуре аптечных продаж ЛС за этот период.

Что ж, сезон наступил! Надеемся, октябрьские итоги будут не менее интересными. n

Оксана Сергиенко, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим