МЕТОДОЛОГИЯ

В данной публикации будет представлен краткий анализ розничного рынка ЛС Казахстана в целом — аптечные и госпитальные закупки, а также более подробно будет рассмотрен непосредственно сегмент аптечных закупок ЛС. Данные системы «Мониторинг розничных продаж» российской исследовательской компании «Фармэксперт» представляют собой информацию об объеме закупок ЛС аптечными учреждениями в оптовых ценах согласно аудиту их приходных накладных листов. Большее внимание мы уделили данным о розничных закупках ЛС в пересчете на розничные цены. Следует сказать, что в обзоре также были учтены данные относительно объемов закупок ЛС, страна происхождения которых не определена (в разрезе импортных и казахстанских препаратов). Для упрощения понимания развития розничных закупок ЛС при распределении долей между зарубежными и казахстанскими препаратами доля таких ЛС (страна происхождения которых не была определена) была разнесена в равных пропорциях между этими сегментами. В рамках этой системы данных деление на Rх и OTC производилось в соответствии с реестрами ЛС в Казахстане.

В данной публикации будет представлен краткий анализ розничного рынка ЛС Казахстана в целом — аптечные и госпитальные закупки, а также более подробно будет рассмотрен непосредственно сегмент аптечных закупок ЛС. Данные системы «Мониторинг розничных продаж» российской исследовательской компании «Фармэксперт» представляют собой информацию об объеме закупок ЛС аптечными учреждениями в оптовых ценах согласно аудиту их приходных накладных листов. Большее внимание мы уделили данным о розничных закупках ЛС в пересчете на розничные цены. Следует сказать, что в обзоре также были учтены данные относительно объемов закупок ЛС, страна происхождения которых не определена (в разрезе импортных и казахстанских препаратов). Для упрощения понимания развития розничных закупок ЛС при распределении долей между зарубежными и казахстанскими препаратами доля таких ЛС (страна происхождения которых не была определена) была разнесена в равных пропорциях между этими сегментами. В рамках этой системы данных деление на Rх и OTC производилось в соответствии с реестрами ЛС в Казахстане.

Казахстан: краткая справка

Как сообщается на сайте Европейского регионального бюро ВОЗ (), Казахстан занимает 9-е место по площади в мире – 2,7 млн км2. В стране проживают около 15 млн человек. ВВП на душу населения в 2008 г. составлял 12 850 дол. США. По итогам 2008 г. общие расходы на здравоохранение составляли 3,7% ВВП Казахстана. На долю частных расходов приходилось 34% в общем объеме расходов на здравоохранение, а остальные 66% обеспечивались государством. Здесь же приведены данные, согласно которым около 75% населения страны живет за чертой бедности.

Аптечные и госпитальные закупки ЛС

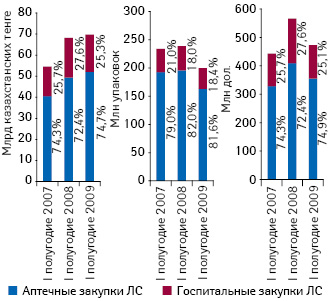

Общий объем казахстанского рынка аптечных и госпитальных закупок ЛС в розничных ценах в I полугодии 2009 г. составил 69,7 млрд казахстанских тенге (473,3 млн дол.) за 199,4 млн упаковок.

В национальной валюте этот объем закупок ЛС в Казахстане увеличился на 2,2%, в то время как в натуральном выражении сократился на 16% по сравнению с I полугодием 2008 г. Доля госпитальных закупок ЛС по итогам I полугодия 2009 г. составила 25% в денежном и 18% в натуральном выражении от общего объема казахстанского рынка розничных и госпитальных закупок ЛС (рис. 1).

В I полугодии 2009 г. объем аптечных закупок ЛС в Казахстане в национальной валюте увеличился на 5,4%, госпитальных, напротив, уменьшился на 6,2% по сравнению с аналогичным периодом 2008 г. В это же время в натуральном выражении оба сегмента продемонстрировали убыль. Так, объемы аптечных закупок ЛС уменьшились на 16,8%, госпитальных — на 14,8%.

Напомним читателю, что по итогам I полугодия 2009 г. общий объем розничного рынка ЛС в Украине — аптечные продажи и госпитальные закупки ЛС — составил 9,1 млрд грн. (1,2 млрд дол.) за 589 млн упаковок, что на 22,4% больше в денежном выражении и на 14% меньше в натуральном, чем в I полугодии 2008 г. Таким образом, в I полугодии 2009 г. темпы прироста общего объема розничного и госпитального сегментов ЛС в денежном выражении в национальной валюте в Украине были выше таковых в Казахстане.

Розничный рынок ЛС

В целом по итогам 8 мес 2009 г. объем аптечных закупок ЛС в Казахстане в ценах конечного потребителя составил 66,4 млрд тенге (около 450 млн дол.) за 205,1 млн упаковок.

Если взглянуть на квартальную динамику развития казахстанского рынка аптечных закупок ЛС, то следует отметить следующие тенденции. В I–II кв. 2008 г. в денежном выражении темпы прироста аптечных закупок ЛС составляли около 20%. Однако уже в III кв. 2008 г. наметилась тенденция к замедлению темпов роста. Так, в I и II кв. 2009 г. объемы аптечных продаж ЛС в Казахстане в денежном выражении увеличились лишь на 3,9 и 7,0% соответственно. В натуральном выражении начиная со II кв. 2008 г. положительная динамика рынка сменилась отрицательной. Наибольшая убыль аптечных закупок ЛС в Казахстане была зафиксирована во II кв. 2009 г. — на уровне 17,4%.

Общий объем аптечных закупок ЛС в ценах конечного потребителя в Казахстане по итогам I полугодия 2009 г. составил 52 млрд тенге за 162,8 млн упаковок.

В долларовом эквиваленте объем розничных закупок ЛС составил почти 355 млн дол., сократившись на 13,4% по сравнению с аналогичным периодом предыдущего года. В оптовых ценах объем розничных закупок ЛС в I полугодии 2009 г. достиг 39,7 млрд тенге.

Если говорить о развитии аптечных продаж ЛС в Украине, то напомним, что в I полугодии 2009 г. этот показатель составил 7,5 млрд грн. (975 млн дол.) за 497 млн упаковок, продемонстрировав значительный прирост +19,2% в национальной валюте по сравнению с аналогичным периодом 2008 г. (более подробно см. «Еженедельник АПТЕКА» № 29 (700) от 27 июля 2009 г.). В натуральном выражении объем продаж ЛС в этот период уменьшился на 17,4%, в долларовом эквиваленте — на 22,6%.

На казахстанском рынке розничных закупок ЛС доминируют импортные препараты. По итогам I полугодия 2009 г. доля ЛС зарубежного производства в денежном и натуральном выражении составила 91 и 66% соответственно. В аналогичный период предыдущих 2007 и 2008 г. долевое распределение между импортными и местными препаратами на казахстанском рынке аптечных закупок ЛС было практически таким же с разницей не более 1–2%.

Темпы прироста объема розничных закупок ЛС как зарубежного, так и локального производства в I полугодии 2009 г. близко коррелировали. Так, в этот период объем аптечных закупок импортных ЛС увеличился на 4,7% в денежном и уменьшился на 22,3% в натуральном выражении по сравнению с I полугодием 2008 г. Что касается казахстанских препаратов, темпы прироста/убыли в денежном и натуральном выражении составили +5,7% и –24,7% соответственно.

Украинский розничный рынок ЛС также является импортозависимым, хотя в нашей стране ситуация несколько иная. В Украине кризис в некоторой мере способствовал укреплению позиций отечественных производителей ЛС. Отечественные препараты по итогам I полугодия 2009 г. нарастили долю в натуральном выражении с 62 до 66% по сравнению с аналогичным периодом 2008 г. В это же время в денежном выражении соотношение сегментов импортных и украинских ЛС составило 76 и 24% соответственно, не претерпев существенных изменений относительно I полугодия 2008 г.

Наряду с исследованием казахстанского розничного рынка в ценах конечного потребителя доступны также данные в оптовых ценах. Так, в оптовых ценах объем аптечных закупок ЛС в Казахстане в I полугодии 2009 г. составил 39,7 млрд тенге, что на 12,3 млрд тенге меньше по сравнению с этим показателем в розничных ценах за аналогичный период. Таким образом, разница между розничными и оптовыми ценами составила почти 31%, что говорит о соответствующей наценке в розничных торговых точках.

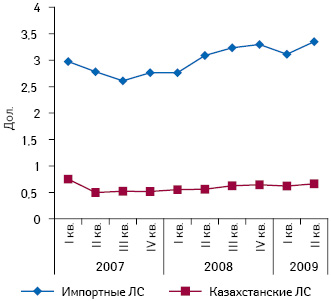

Средневзвешенная стоимость 1 упаковки импортных ЛС на розничном рынке Казахстана в I полугодии 2009 г. составляла 473 тенге (3,2 дол.), казахстанских же была в 5 раз ниже — 94 тенге (0,6 дол.). В I полугодии 2009 г. темпы прироста средневзвешенной стоимости ЛС производства Казахстана были несколько выше таковых импортных ЛС и составили чуть более 40% (рис. 2).

Для сравнения: на украинском розничном рынке ЛС средневзвешенная стоимость 1 упаковки импортных препаратов в I полугодии 2009 г. составляла около 34 грн. (4,4 дол.), а отечественных — 5,5 грн. (0,7 дол.).

По итогам I полугодия 2009 г. в общем объеме аптечных закупок ЛС в Казахстане в денежном выражении в национальной валюте наибольший удельный вес приходился на рецептурные препараты — 56%, в натуральном выражении, напротив, преобладали безрецептурные ЛС — 62%. В сравнении с I полугодием 2008 г. рынок розничных закупок рецептурных ЛС в национальной валюте продемонстрировал прирост на уровне около 10%, а объем аптечных закупок безрецептурных препаратов незначительно уменьшился — на 0,1%. В это же время в натуральном выражении в обоих сегментах отмечают убыль на уровне около 17%.

В Украине в отношении долевого распределения сегментов рецептурных и безрецептурных ЛС в I полугодии 2009 г. наблюдалась схожая ситуация. В денежном выражении наибольший удельный вес приходился на рецептурные препараты — около 53%, в то время как в натуральном максимальную долю аккумулируют безрецептурные ЛС (68%). Отметим, что темпы прироста в обоих сегментах в Украине превышают таковые на казахстанском розничном рынке ЛС. Так, на украинском рынке объемы аптечных продаж рецептурных ЛС увеличились на 22,4%, безрецептурных — на 15,7%.

По итогам I полугодия 2009 г. средневзвешенная стоимость 1 упаковки ЛС, отпускаемых по рецепту врача, составляла 477 тенге (3,3 дол.), а безрецептурных — 217 тенге (1,5 дол.). В это же время прирост средневзвешенной стоимости рецептурных ЛС в Казахстане в национальной валюте развивался опережающими темпами — +33,7% по сравнению с I полугодием 2008 г. А для безрецептурных ЛС этот показатель составил +19,7%.

В рейтинге брэндов ЛС по объему аптечных закупок на рынке Казахстана в денежном выражении по итогам I полугодия 2009 г. лидировал АКТОВЕГИН (табл. 1). На 2-й строчке находился ЛИНЕКС, на 3-й — СУМАМЕД. Суммарная доля топ-10 брэндов аккумулирует 8,4% общего объема розничных закупок ЛС в Казахстане. Отметим, что на украинском рынке ЛС наибольшую выручку аптечным учреждениям в этот период также обеспечил АКТОВЕГИН. 2-е место занял ЭССЕНЦИАЛЕ, а 3-е — МЕЗИМ.

| Таблица 1 | Рейтинг брэндов ЛС по объему аптечных закупок в денежном выражении в I полугодии 2009 г. с указанием позиции в рейтинге в I полугодии 2007–2009 гг. |

|

Брэнд |

№ п/п |

||

|

2009 г. |

2008 г. |

2007 г. |

|

| АКТОВЕГИН | 1 | 1 | 1 |

| ЛИНЕКС | 2 | 4 | 3 |

| СУМАМЕД | 3 | 5 | 5 |

| ТЕРАФЛЮ | 4 | 22 | 29 |

| ВИТРУМ | 5 | 2 | 4 |

| ВИАГРА | 6 | 3 | 2 |

| АМОКСИКЛАВ | 7 | 6 | 7 |

| КОЛДРЕКС | 8 | 29 | 49 |

| ВИФЕРОН | 9 | 8 | 14 |

| ЭССЕНЦИАЛЕ | 10 | 16 | 12 |

| Таблица 2 | Рейтинг корпораций по объему аптечных закупок ЛС в денежном выражении в I полугодии 2009 г. с указанием позиции в рейтинге за I полугодие 2007–2008 гг. |

|

Корпорация |

№ п/п |

||

|

2009 г. |

2008 г. |

2007 г. |

|

| Никомед | 1 | 1 | 1 |

| Байер Хелскэр | 2 | 4 | 4 |

| Сандоз | 3 | 2 | 2 |

| Санофи-Авентис | 4 | 3 | 3 |

| Гедеон Рихтер | 5 | 5 | 5 |

| Берлин-Хеми/Менарини | 6 | 6 | 6 |

| ГСК | 7 | 7 | 8 |

| Солвей Фарма | 8 | 8 | 7 |

| Ратиофарм | 9 | 10 | 9 |

| Новартис | 10 | 12 | 13 |

Топ-лист корпораций по объему аптечных закупок ЛС в розничных ценах по итогам I полугодия 2009 г. возглавила компания «Никомед» (табл. 2). 2-е место занимает «Байер Хелскэр», 3-е — «Сандоз». Компания «Берлин-Хеми/Менарини», которая является лидером на украинском рынке ЛС, на казахстанском рынке аптечных закупок ЛС занимает 6-ю позицию. Суммарная доля топ-10 компаний по объему розничных закупок ЛС в Казахстане по итогам I полугодия 2009 г. составила 33,5%. На украинском рынке ЛС топ-10 маркетирующих организаций в этот период также аккумулировала более 30%.

Фармакотерапевтическая структура аптечных закупок ЛС в Казахстане во многом схожа с таковой в Украине. В разрезе групп АТС- классификации 1-го уровня в I полугодии 2009 г., как и в аналогичный период 2007 и 2008 г., состав топ-5 крупнейших групп остается практически неизменным. Ведущие позиции по объему розничных закупок ЛС в национальной валюте занимают препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм». Так, в Казахстане в анализируемый период объем аптечных закупок препаратов данной группы в пересчете на розничные цены составил 10,2 млрд тенге. На 2-м и 3-м местах в рейтинге по объему аптечных закупок ЛС в Казахстане расположились препараты групп J «Противомикробные средства для системного применения» (6,5 млрд тенге) и N «Средства, действующие на нервную систему» (5,7 млрд тенге) соответственно. В топ-5 также вошли препараты R «Средства, действующие на респираторную систему» и C «Средства, влияющие на сердечно-сосудистую систему».

Отметим, что в Украине состав топ-5 групп АТС-классификации 1-го уровня отличается лишь расстановкой позиций таковых. Так, на украинском розничном рынке ЛС на 2-м месте находятся препараты группы C, а на 5-м – J.

Итоги

Темпы прироста объема розничных и госпитальных закупок ЛС в денежном выражении в Казахстане в I полугодии 2009 г. составили +2,2%. В Украине этот показатель был значительно выше — +22,4%. Львиная доля ЛС, закупаемых аптечными учреждениями в Казахстане, импортируется. ЛС зарубежного производства в денежном выражении занимают около 90%, а в натуральном — 60% общего объема аптечных закупок ЛС. В Украине соответственно — 76 и 24%.

Долевое распределение Rх- и OTC-продукции в Казахстане схоже с таковым в Украине, как и фармакотерапевтическая структура аптечных закупок ЛС. На розничном рынке ЛС этих стран лидером является АКТОВЕГИН.

Сегодня казахстанский рынок ЛС далек от насыщения, а страна обладает существенным экономическим потенциалом, что может послужить залогом дальнейшего развития этого сегмента!

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим