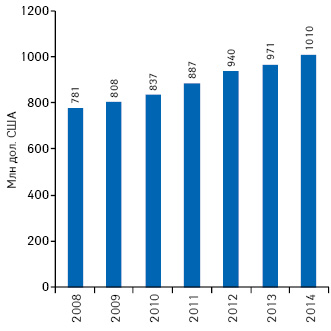

По оценкам международной аналитической компании «IMS Health Consulting», в 2013 г. объем мирового фармацевтического рынка достиг 971 млрд. дол. США. По сравнению с 2012 г. его прирост в денежном выражении составил около 3,3%. В дальнейшем ожидается ежегодный прирост на уровне 3–4%. Таким образом, в 2014 г. мировое фармацевтическое сообщество, возможно, сможет отметить достижение объема мирового фармацевтического рынка в 1 трлн дол.

По прогнозам, в 2017 г. объем мирового фармацевтического рынка составит более 1,2 трлн дол. (рис. 1).

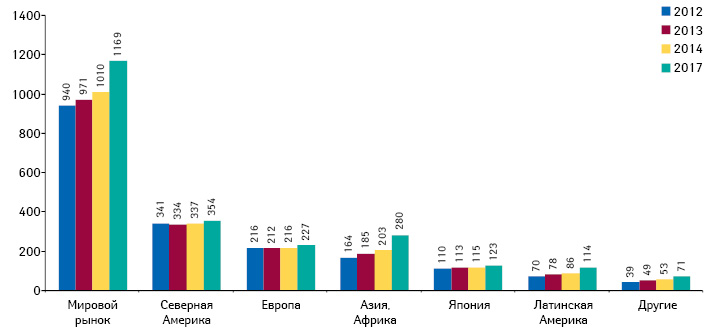

В территориальном контексте лидерство удерживают Северная Америка, Западная Европа (топ-5) и Япония (рис. 2). Однако по такому показателю, как динамика роста, эти лидеры явно уступают развивающимся фармацевтическим рынкам, доля которых на глобальной арене увеличилась с 21% в 2012 г. до 24% в 2013 г.

«IMS Health» по темпам роста распределяет развивающиеся рынки на три группы. В первой группе находится только Китай с ежегодным приростом на уровне 15–18%. Во вторую группу входят такие страны, как Бразилия, Россия и Индия, с темпом роста 9–14%. В третью группу включены 17 стран, ежегодный темп прироста фармацевтических рынков которых составляет 7–10%.

Согласно определению, статус развивающихся присваивают тем фармацевтическим рынкам, для которых характерен суммарный рост на уровне более чем 1 млрд дол. в течение 5 лет. В соответствии с этим, в данную группу в 2013 г. вошли Алжир, Колумбия, Нигерия и Саудовская Аравия.

Всего к развивающимся рынкам 3-го уровня на сегодня относятся 17 стран, на территории которых проживают порядка 1,379 млн человек.

Ожидается, что объем фармацевтических рынков данных стран увеличится с 94,4 млрд дол. в 2013 г. до 127 млрд дол. в 2017 г.

Необходимо отметить, что развивающимися рынкам, относящимся к 3-й группе, являются рынки стран с существенными отличиями систем здравоохранения. Так, в эту группу включены государства, расходы на лекарственные средства которых составляют от 96 до 222 дол. на 1 человека (Польша, Аргентина, Турция, Мексика, Венесуэла, Вьетнам, Румыния, Саудовская Аравия и Колумбия), и страны, где этот показатель колеблется в пределах от 7 до 81 дол. (ЮАР, Таиланд, Индия, Нигерия, Украина, Пакистан, Египет, Алжир).

Что касается темпов роста данных рынков, стоит отметить вьетнамский, среднегодовой темп прироста которого, по прогнозам, будет равен 18%, благодаря чему в денежном выражении он увеличится с 2,4 млрд дол. в 2013 г. до 4,6 млрд дол. в 2017 г. В указанный период объем бразильского фармацевтического рынка увеличиться с 27,6 млрд дол. до 50,2 млрд дол., а фармацевтический рынок России будет демонстрировать ежегодный прирост на уровне 5–7%.

При этом темпы прироста развитых рынков будут существенно ниже. Согласно прогнозу, их ежегодный темп прироста составит порядка 1–4%, в то время как в некоторых странах будет отмечена отрицательная динамика (Франция, Испания).

Что касается распределения динамики роста среди различных терапевтических групп, можно отметить лидерство таких сегментов, как онкология (18%), сахарный диабет (18%), ингибиторы ангиотензинпревращающего фермента (16%), регуляторы липидного обмена (14%), ингибиторы агрегации тромбоцитов (12%).

Стратегии лидеров Большой Фармы

Факторы, определяющие ландшафт мирового фармацевтического рынка, несомненно, сказываются на стратегиях развития крупнейших мировых фармацевтических компаний. К основным моментам, определяющим поведение фармгигантов, относятся: смещение источника роста глобального фармацевтического рынка в сторону развивающихся рынков, а также четкое выделение терапевтических групп, определяющих рост рынка.

Безусловно, это далеко не все нюансы, влияющие на функционирование фармацевтических компаний. Внешние социальные и экономические факторы также вносят свою лепту, что особенно заметно на протяжении последних 10 лет.

Так, рост расходов на медикаментозное обеспечение в системе здравоохранения обусловил необходимость принятия регуляторных мер, направленных на их сдерживание. В частности, это достигается путем внедрения политики ценообразования, согласно которой устанавливаются пороговые цены на лекарственные средства, что оказывает влияние на хозяйственную деятельность фармацевтических компаний.

Еще одним значимым фактором является увеличивающееся осознание роли персонализированной медицины. Еще не так давно общепринятым считалось применение при конкретном заболевании 1 лекарственного средства для всех (без учета индивидуальных особенностей организма пациента). В современной медицине достаточно твердо укоренилось понятие, что наиболее продуктивных результатов лечения можно достичь на основе тщательной диагностики и индивидуального подбора терапии.

В ближайшие годы ожидается утрата патентной защиты целого ряда блокбастеров. Так, в 2016 г. из под патентной защиты выйдут 12 молекул из 20 наиболее продаваемых препаратов (табл. 1).

| Таблица 1 | Рейтинг мировых фармацевтических компаний по объему продаж и чистой прибыли в 2013 г. |

| № п/п |

Компания | Объем реализации, млрд дол. США | Чистая прибыль, млрд дол. США |

| 1 | «Novartis» | 57,9 | 11,65 |

| 2 | «Pfizer» | 51,6 | 22 |

| 3 | «Roche» | 50,05 | 17,52 |

| 4 | «MSD» | 44,03 | 4,4 |

| 5 | «Sanofi» | 43,82 | 6,68 |

| 6 | «GSK» | 41,61 | 10,44 |

| 7 | «Johnson&Johnson» | 28,1 | 6,7 |

| 8 | «Astra Zeneca» | 25,71 | 8,39 |

| 9 | «Bayer HealthCare» | 25,17 | 7,09 |

| 10 | «Elli Lilly» | 23,11 | 4,68 |

| 11 | «Abbvie» | 21,85 | 2,57 |

| 12 | «Teva» | 20,33 | 1,6 |

| 13 | «Amgen» | 18,67 | 5,86 |

| 14 | «Takeda» | 16,56 | 1,396 |

| 15 | «BMS» | 16,38 | 2,58 |

Также нельзя не отметить кризис R&D. В настоящее время из лабораторий ведущих фармацевтических компаний в свет выходит все меньше новых молекул, которые способны стать блокбастерами. Это оказало ощутимое влияние на деятельность крупнейших фармацевтических компаний и достигнутые ими в 2013 г. результаты.

Так, в предыдущем году мир увидел разнообразность развития крупнейших фармацевтических компаний. В настоящее время они предпринимают различные меры, чтобы демонстрировать положительные результаты своей работы. Многие фармацевтические гиганты в 2013 г. успешно компенсировали утрату доходов из-за выхода из-под патентной защиты блокбастеров за счет выведения на рынок новых разработок или приобретения активов других компаний.

По-видимому, в будущем лидерами будут становится те, кто наилучшим образом отвечает вызовам рынка и оптимизирует бизнес-процессы.

Стоит отметить, что хорошие позиции занимают компании, инвестировавшие в развитие биотехнологий.

Анализ самых продаваемых препаратов в 2013 г. свидетельствует о правильности данного суждения (табл. 2).

| Таблица 2 | Топ-20 препаратов по объему реализации в 2013 г., млн дол. США |

| № п/п |

Брэнд | Действующее вещество | Показание | Производитель | Объем реализации в денежном выражении, млрд дол. |

| 1 | ХУМИРА | адалимумаб | Ревматоидный артрит | «Abbvie» | 10,659 |

| 2 | РЕМИКЕЙД | инфликсимаб | Ревматоидный артрит | «Johnson&Johnson»/«MSD» | 8,994 |

| 3 | СЕРЕТИД ДИСКУС | флютиказона пропионат | Астма, ХОБЛ | «GSK» | 8,28 |

| 4 | МАБТЕРА | ритуксимаб | Артрит | «Roche» | 6,951 |

| 5 | АВАСТИН | бевацизумаб | Рак | «Roche» | 6,254 |

| 6 | ГЕРЦЕПТИН | трастузумаб | Рак молочной железы | «Roche» | 6,075 |

| 7 | НЕУЛАСТИМ | пегфилграстин | Рак | «Amgen» | 5,79 |

| 8 | ЛАНТУС | инсулин гларгин | Сахарный диабет | «Sanofi» | 5,71 |

| 9 | КРЕСТОР | розувастатин | Агент, снижающий уровень холестерина | «Astra Zeneca» | 5,622 |

| 10 | СИМБАЛТА | дулоксетин | Депрессия | «Elly Lilly» | 5,084 |

| 11 | ГЛИВЕК | иматимиб | Лейкемия | «Novartis» | 4,693 |

| 12 | ЛИРИКА | прегабалин | Нейропатология при сахарном диабете | «Pfizer» | 4,545 |

| 13 | КОПАКСОН | глатирамер ацетат | Склероз | «Teva» | 4,328 |

| 14 | ЯНУВИЯ | ситаглиптин | Сахарный диабет | «MSD» | 4,004 |

| 15 | НЕКСИУМ | эзомепразол | Пептическая язва | «AsraZeneca» | 3,872 |

| 16 | ЭНБРЕЛ | этанерецепт | Ревматоидный артрит | «Pfizer» | 3,774 |

| 17 | ZETIA | эзетимиб | Агент, снижающий уровень холестерина | «MSD» | 2,658 |

| 18 | ЛИПИТОР | аторвастатин | Агент, снижающий уровень холестерина | «Pfizer» | 2,315 |

| 19 | АРИП МТ | арипипразол | Депрессия | «BMS» | 2,289 |

| 20 | ПЛАВИКС | клопидогрел | Инфаркт миокарда | «Sanofi»/«BMS» | 2,115 |

Интересен тот факт, что в данном направлении лидируют именно те компании, которые продолжили инвестировать в R&D, а также разработку субстанций, полученных за счет использования новых технологий производства (в частности биотехнологии).

Например, швейцарская компания «Roche» в 2013 г. вложила в R&D 10,4 млрд дол. «Pfizer», «MSD», «Sanofi» — 6,7 млрд дол., 7,5 млрд дол. и 6,5 млрд дол. соответственно. В целом в 2013 г. фармацевтические компании в R&D вложили 85 млрд дол.

Особенно успешными в продаже оказались такие разработки в биотехнологической сфере, как Sovaldi (совобувир) от «Gilead», Tecfidera (диметилфумарат) от «Biogen», Invokana (канаглифлозин) от «Johnson & Johnson», Gazyva (обинутузумаб) от компании «Roche» и Breo Ellipta (флутиказон) от «GSK». По мнению экспертов, они могут стать блокбастерами.

Что касается регистрации инновационных препаратов, стоит отметить, что в 2013 г. в ЕС было одобрено гораздо больше новых молекул, чем в США. Так, в 2013 г. Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) одобрило 27 новых молекул, а Европейское агентство по лекарственным средствам (European Medicines Agency — ЕМА) — 81. По сравнению с предыдущим годом ЕМА одобрило на 24 продукта больше, а FDA, наоборот, — на 12 меньше, чем в 2012 г.

В настоящее время положительная динамика отмечена в сегменте биотехнологических препаратов, а также лекарственных средств, применяемых при орфанных заболеваниях. Лучшие результаты работы демонстрируют компании, которые продолжают инвестировать в R&D-сектор. В частности, новая разработка швейцарского концерна «Roche» — обинутузумаб — получила от FDA статус не только принципиально новый терапии, но и приоритетного препарата. Это гарантирует, что заявка на одобрение будет рассмотрена в ускоренном режиме, что предоставляет определенные конкурентные преимущества.

Необходимо отметить также увеличение доли кооперативных проектов. Так, в настоящее время глобальные игроки Большой Фармы все меньше занимаются разработкой новых молекул в одиночку, а заключают различные сделки по совместной работе с небольшими компаниями, которые занимаются разработками в сфере биотехнологий.

Интересно, что компании-лидеры совершенно по-разному реагируют на вызовы рынка. Некоторые из них продолжают вести политику приобретения и диверсификации, в то время как другие, наоборот, специализируются в узких направлениях.

Некоторые компании, столкнувшиеся с уменьшением оборота, реализуют программы, связанные с сокращением внутренних затрат и оптимизацией бизнес-процессов, что также включает сокращение штата сотрудников.

Предыдущий год характеризовался для фармацевтической промышленности большим количество сделок по слиянию и поглощению, то есть консолидационными процессами (табл. 3).

| Таблица 3 | Топ-20 крупнейших M&A-сделок в 2013 г. |

| № п/п |

Компания-поглотитель | Компания-мишень | Сумма сделки, млрд дол. США | Сфера деятельности |

| 1* | «Actavis» | «Forest Laboratories» | 25 | Генерические препараты |

| 2 | «Amgen» | «Onyx» | 10,4 | Биотехнологии |

| 3 | «Valeant Pharmaceuticals» | «Bausch&Lomb» | 8,7 | Офтальмология |

| 4 | «Perrigo» | «Elan Corp» | 8,6 | Биотехнологии |

| 5 | «Actavis» | «Wamer Chilcott» | 8,5 | Специализированные препараты |

| 6 | «McKesson» | «Celesio» | 8,3 | Оптовая реализация |

| 7 | «AstraZeneca» | «BMS Diabets» | 3,3 | Сахарный диабет |

| 8 | «Shire» | «Viro Pharma» | 3,3 | Биотехнологии |

| 9 | «Forest Laboratories» | «Aptalis» | 2,9 | Генерические препараты |

| 10 | «Salix Pharmaceutical» | «Santarus» | 2,6 | Гастроэнтерология |

| 11 | «Bayer» | «Algeta» | 2,4 | Биотехнологии |

| 12 | «Grifols» | «Novartis transfusion» | 1,675 | Инфузионные препараты |

| 13 | «Mylan» | «Strides Acrolab» | 1,6 | Стерильные инъекционные препараты |

| 14 | «Endo Health Solutions» | «Paladin Labs» | 1,15 | Генерические препараты |

| 15 | «AstraZeneca» | «Pearl Therapeutics» | 1,151 | Пульмонология |

| 16 | «Bayer» | «Conceptus» | 1,1 | Биотехнологии |

| 17 | «Johnson&Johnson» | «Aragon Pharmaceuticals» | 1 | Онкология |

| 18 | «Jazz Pharmaceuticals» | «Gentium» | 1 | Биотехнологии |

| 19 | «Allergan» | «MAP Pharmaceuticals» | 0,958 | Биотехнологии |

| 20 | «Otsuka» | «Astex Pharmaceuticals» | 0,886 | Онкология |

По данным аналитической компании «Business Monitor», в течение 2013 г. проведено 128 сделок, общая стоимость которых составила 127 млрд дол. Таким образом, этот показатель в 2013 г. был на 14 % выше, чем в предыдущем году.

В целом процесс консолидации в 2013–2014 гг. можно охарактеризовать рядом факторов. Стоит отметить, что ожидать заключения так называемых мегасделок (типа «Pfizer»/«Wyeth», «MSD»/«Schering Plough») уже не приходится. M&A-сделки все чаще сконцентрированы в таких секторах рынка, как онкология, сахарный диабет, острые инфекционные или хронические заболевания, дерматология, урология, гастроэнтерология и гинекология.

Наиболее высокую инвестиционную привлекательность имеют компании, занимающиеся современными технологиями (в частности биотехнологиями), а также разработкой и производством новейших диагностических систем.

Необходимо отметить и рост консолидации в сегменте производства генерических лекарственных средств. Она способствует увеличению охвата развивающихся фармацевтических рынков, которые обладают значительным потенциалом для роста.

В частности, немецкий фармацевтический гигант «Bayer», выкупив норвежскую компанию «Algeta» за 2,1 млрд евро, получил полный доступ к совместной разработке — препарату Xofigo (радий-223). Это радиоактивный изотоп, который применяется при онкологических заболеваниях. Маржин Деккерс (Marijn Dekkers), управляющий директор «Bayer», видит в данном препарате больше 1 млрд евро потенциальных продаж.

Англо-шведская компания «AstraZeneca» в 2013 г. заключила 6 M&A-сделок, став самой активной компанией в данной сфере. Приобретение американских компаний «Pearl Therapeutics» (1150 млн дол.), «Omthera, Alpha Core Pharma» (500 млн дол.), «Amplimmune» (275 млн дол.) и «Spirogen» (440 млн дол.) заметно расширяет продуктовый портфель «AstraZeneca» в сфере биотехнологий. Выкуп доли «BMS» из совместной компании по разработке противодиабетических средств усиливает позицию компании в данном стратегическом направлении.

Особенно интенсивно процесс слияний и поглощений проходит в секторе генерических препаратов.

Такие компании, как «Actavis» и «Valeant», выбрали модель развития бизнеса и роста, основанную на слияниях и поглощениях, по примеру израильской компании «Teva». При этом они сосредоточиваются на расширении своих продуктовых портфелей за счет оригинальных рецептурных лекарственных средств в перспективных терапевтических направлениях, а именно: лечение болезни Альцгеймера, гастроэнтерология, дерматология и гинекология.

«Actavis» путем приобретения «Warner Chilcott» за 8,5 млрд дол. создала одну из крупнейших в мире компаний по производству специализированных препаратов. В 2013 г. новая (перенесенная в Ирландию) компания достигла оборота в 11 млрд дол.

С того времени прошло всего несколько месяцев, однако «Actavis» в феврале 2014 г. заявила о своем намерении приобрести американскую компанию «Forest Laboratories» за 25 млрд дол. Эту сделку можно было назвать первой действительно крупной с 2009 г. «Actavis» этим приобретением продолжает свой переход от чистого производства генериков к интегрированному производству оригинальных препаратов и специализированных лекарственных средств для лечения заболеваний центральной нервной системы, а также медикаментов, применяемых в гастроэнтерологии и гинекологии.

С приобретением «Forest Laboratories» компания «Actavis» пополняет свой бизнес оборотом в размере 3,1 млрд дол. и приближается тем самым к лидеру сектора — израильской компании «Teva».

Резюме

В 2013 г. рост мирового фармацевтического рынка осуществлялся за счет положительной динамики развивающихся фармацевтических рынков. Эти крайне неоднородные рынки определяют сегодня (и в будущем эта тенденция сохранится) ландшафт мирового фармацевтического рынка. Гарантом этого является их достаточно большой рыночный потенциал. Дальнейшее развитие этих рынков, внедрение страховой медицины и рост частных доходов населения соответствующих стран создадут экономические предпосылки для роста. Игроки мирового фармацевтического рынка, а именно крупные фармацевтические компании, реагируют на эту тенденцию увеличением своего присутствия и укреплением рыночных позиции.

На развитых фармацевтических рынках ввиду ограниченных возможностей роста, политик, направленных на сокращение расходов на здравоохранение, возможностей роста для фармацевтических компаний будет меньше.

На эти внешние и внутренние факторы фармацевтические компании реагируют по-разному. Многие ищут выход в дальнейшей консолидации с помощью слияний и поглощений.

Однако число инвестиционно привлекательных объектов для приобретения сокращается, растет цена сделок, а нередко компании-поглотители могут получить такие дополнительные проблемы, как неприбыльные направления работы, ненужные производственные мощности, большое количество персонала, нерентабельные отделения в странах с недостаточной перспективой, большие затраты на разработку, регистрацию и выведение на рынок новых молекул.

Другие лидеры Глобальной Фармы делают ставку на собственный рост. В частности, они продолжают вкладывать в R&D-сектор, осуществляют действия, направленные на диверсификацию деятельности путем выкупа сопутствующего бизнеса в сфере здравоохранения или на фокусирование бизнеса путем выделения целых отделений в собственных компаниях.

Таким образом, 2013 г. ознаменовался активностью в сфере M&A-сделок. К стратегическим целям, которые преследуют такие сделки, относятся: увеличение присутствия на перспективных фармацевтических рынках, приобретение новых препаратов с большим рыночным потенциалом, диверсификация бизнес-процессов и т.д.

В секторе производства генерических лекарственных средств также достаточно активно осуществляется консолидация. Главные игроки данного сектора меняют свои бизнес-модели и переходят от производства генериков к диверсифицированной и интегрированной модели деятельности. По-видимому, компании понимают, что в нынешних рыночных условиях для гармоничного роста и развития генерические портфели необходимо укреплять с помощью более диверсифицированного подхода.

Наряду с масштабностью сделок в данном сегменте удивляет объем инвестиций, которые фармацевтические компании в них вкладывают. В некоторых случаях на компании-мишени затрачиваются ресурсы, которые 2,4–2,8 раза превышают их нынешний оборот. Несмотря на то что цена приобретения складывается из будущих ожиданий инвестора, и преобладающая часть суммы оплачивается путем обмена акциями, затраты все равно достаточно высоки для того, чтобы ожидать окупаемости в ближайшем будущем.

Можно ожидать, что и в 2014 г. слияния и поглощения останутся одним из ключевых трендов Глобальной Фармы.

Таким образом, в 2014 г. — году проведения Олимпийских игр — фармацевтический отрасль развивается согласно олимпийскому лозунгу: «Быстрее, выше, сильнее».

региональный директор по странам Восточной Европы компании «Klosterfrau»

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим