|

Крошка-сын к отцу пришел, и спросила кроха: |

|

ЗЕРКАЛЬНОЕ РАЗВИТИЕ

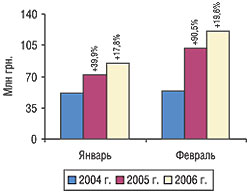

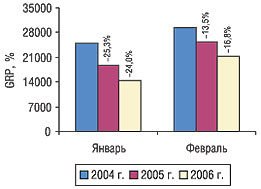

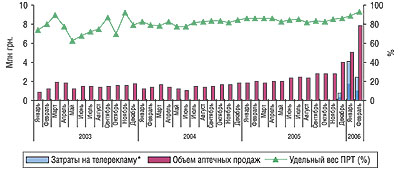

Тренды развития двух основных медиа-показателей рынка телерекламы ЛС с каждым годом все больше расходятся (рис. 1–2). В исследуемый период медиа-затраты рекламодателей ЛС на телевидении увеличились на 19,6% по сравнению с февралем 2005 г. и составили 121,4 млн грн. в ценах open-rate (для сравнения — в феврале 2005 г. прирост был в 4,5 раза выше). Вместе с тем, в феврале 2006 г. зафиксирован очередной спад уровня контакта рекламодателя со зрителем — на 16,8% по сравнению с аналогичным периодом предыдущего года. Выводы из этих данных делать пока рано, однако обращает на себя внимание, что оба эти рисунка в первом приближении повторяют друг друга, только в зеркальном отражении.

|

|

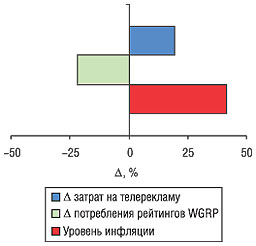

Очевидно, что медиа-инфляцию никто не отменял (рис. 3). В феврале 2006 г. она находилась на уровне 41,6% по сравнению с февралем 2005 г. (рассчитывается по формуле «Δ затрат на телерекламу — Δ потребления рейтингов WGRP»). Следует отметить, что в феврале 2005 г. уровень инфляции был практически в 2 раза больше, чем в исследуемый период. На конкретном примере рост цен на телеэфир можно проиллюстрировать следующим образом: согласно прайс-листам сейлз-хауза «Приоритет» стоимость пункта рейтинга в прайм-тайм на канале «Студия 1+1» в начале 2004 г. составляла 450 дол. США, в середине 2004 г. — 650 дол., в середине 2005 г. — 750 дол. и, наконец, по состоянию на 1 января 2006 г. — 1000 дол. Разумеется, что на менее крупных каналах с более низкими медиа-показателями цена телевизионного эфира ощутимо ниже, однако и для них свойственна подобная тенденция.

|

ВСЕ НОВОЕ — ХОРОШО ЗАБЫТОЕ СТАРОЕ

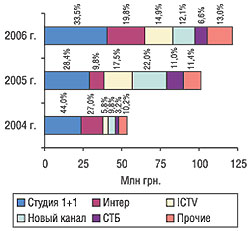

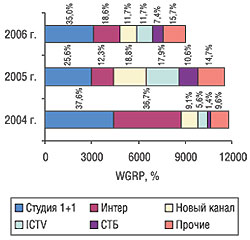

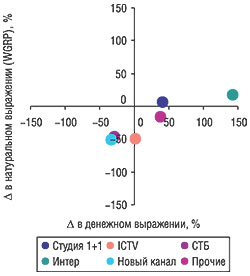

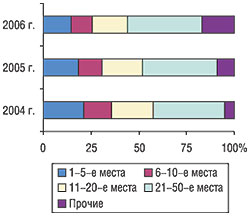

В исследуемый период продолжалось закономерное восстановление баланса в отношении распределения рекламных бюджетов среди телеканалов. «Студия 1+1», похоже, уверенно реабилитирует свою лидирующую позицию. Напомним, что в 2003 и 2004 г. этот канал неизменно аккумулировал максимальные объемы рекламных инвестиций. В феврале 2006 г. его доля в общем объеме продаж телерекламы увеличилась на 11,9% в денежном выражении и 3,3% в натуральном по сравнению с аналогичным периодом 2005 г. (рис. 4-5). На второй позиции рейтинга по объему рекламных бюджетов разместился телеканал Интер (традиционное положение для 2003 и 2004 гг.), увеличение доли которого по сравнению с февралем 2005 г. составило 14,1% и 2,9% в денежном и натуральном выражении соответственно. Не удивительно, что оба канала продемонстрировали максимальный прирост объема продаж рекламы в исследуемый период (рис. 6).

Вместе с тем, после мощнейшего бума 2005 г. на каналах Новый, ICTV, СТБ (и некоторых других) уже в начале 2006 г. их удельный вес на рынке телерекламы ЛС резко снизился, сопровождаясь значительной убылью объема вырабатываемых рейтингов и некоторым уменьшением инвестируемых средств. В результате картина распределения удельного веса продаж телерекламы ЛС крупнейшими телеканалами в феврале 2006 г. стала гораздо больше походить на структуру 2004 г., нежели на таковую в 2005 г.

|

|

|

|

ОСНОВЫ МЕДИА И МЕТОДОЛОГИЯ |

|

|

Аналогичная тенденция отмечена и при исследовании более крупных категорий — типов каналов (рис. 7). Видно, что доля национальных каналов снова существенно увеличилась (на 15% как в денежном, так и в натуральном выражении). По итогам февраля 2006 г. они объединили в своих руках более 50% выработанных рейтингов и вложений в рекламу ЛС.

|

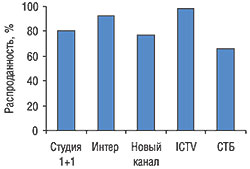

В исследуемый период обращает на себя внимание ситуация, которая сложилась относительно уровня распроданности рекламного времени на крупнейших телеканалах (рис. 8). Видно, что даже с учетом активной предвыборной агитации распроданность в основном не превышала 80–85%. Эти данные позволяют говорить о том, что медиа-инфляцию невозможно списать лишь на перезаполненность телеэфира. Все очевидней становится тот факт, что увеличение цен на телерекламу — это, в первую очередь, однозначный курс рекламных агентств, которые, по-видимому, считают, что прежний уровень цен был весьма занижен и требует принципиальной корректировки.

|

Весьма показательным моментом является также и то, что, несмотря на ощутимое увеличение объема инвестиций и уменьшение распроданности рекламного времени на телеканалах, количество вырабатываемых ими рейтингов неуклонно уменьшается (см. рис. 4–5). Вероятно, эта ситуация совершенно объективно обусловлена таким субъективным фактором, как интерес телезрителя к рекламе. Этот показатель измерить достаточно сложно, однако в связи с существенно увеличившимися длительностью рекламных блоков и количеством роликов в них вполне резонно предположить, что интерес аудитории к рекламе уверенно снижается. В результате телеканалы даже при максимальной распроданности телеэфира (как это было в конце 2005 г.) уже не могут обеспечить рекламодателю уровень контакта со зрителем предыдущих лет.

НОВЫЙ ВЗГЛЯД

В феврале 2006 г. свою продукцию на телевидении рекламировали 44 макетирующих организации ЛС (на 3 меньше, чем в 2005 г.). Причем 30% из них не рекламировались в феврале 2005 г. и около 55% новичков зафиксировано по сравнению с аналогичным периодом 2004 г. Похожая картина вырисовывается и при исследовании топ-20 компаний по объему затрат на рекламу ЛС по телевидению (табл. 1). Топ-лист февраля 2006 г. обновился на 40% и 50% по сравнению с февралем 2005 и 2004 г. соответственно.

Таблица 1

Топ-20 макетирующих организаций ЛС по объему рекламных бюджетов на телевидении в феврале 2006 (с указанием их позиций в 2005 и 2004 гг.)

| № п/п | Макетирующая организация ЛС | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | ||

| млн грн. | № п/п в 2005 г. | № п/п в 2004 г. | |||||

| 1 | Bittner (Австрия) | 11,9 | 2 | 1 | 745 | 2807 | 664 |

| 2 | KRKA (Словения) | 10,5 | 4 | 3 | 894 | 1891 | 1488 |

| 3 | Naturwaren (Германия) | 7,8 | 8 | — | 547 | 1304 | 773 |

| 4 | Berlin Chemie / Menarini Group (Италия) | 6,7 | 1 | 12 | 552 | 704 | 532 |

| 5 | Sandoz (Швейцария) | 6,6 | — | — | 505 | 1050 | 1577 |

| 6 | Bayer (Германия) | 6,1 | 3 | — | 396 | 814 | 970 |

| 7 | ratiopharm (Германия) | 6,0 | 5 | 4 | 332 | 1508 | 1205 |

| 8 | Actavis (Исландия) | 5,9 | — | — | 470 | 872 | 519 |

| 9 | Материа Медика (Россия) | 5,6 | 39 | — | 443 | 1325 | 1242 |

| 10 | Boehringer Ingelheim (Германия) | 5,1 | 19 | 6 | 400 | 715 | 1453 |

| 11 | Sagmel (США) | 4,3 | 13 | 21 | 368 | 857 | 751 |

| 12 | GlaxoSmithKline (Великобритания) | 4,1 | 6 | 7 | 457 | 456 | 284 |

| 13 | Ferrosan (Дания) | 3,8 | — | 8 | 261 | 527 | 363 |

| 14 | Unique Pharmaceuticals Laboratoires(Индия) | 3,8 | 18 | 20 | 278 | 561 | 556 |

| 15 | Стада-Нижфарм (Германия-Россия) | 3,0 | — | — | 220 | 590 | 815 |

| 16 | Артериум Корпорация (Украина, Киев) | 2,9 | 20 | — | 166 | 740 | 824 |

| 17 | Дальхимфарм (Россия) | 2,8 | — | — | 236 | 280 | 267 |

| 18 | Johnson & Johnson (США) | 2,8 | — | 18 | 205 | 501 | 448 |

| 19 | Nycomed (Норвегия) | 2,4 | 43 | — | 152 | 422 | 396 |

| 20 | BMS (США) | 2,1 | 12 | 11 | 147 | 400 | 491 |

| Прочие | 17,2 | — | — | 1221 | 2847 | 4786 | |

| Всего | 121,4 | — | — | 8994 | 21173 | 20404 | |

В исследуемый период рейтинг возглавила компания «Bittner». Заслуживает внимания, что в феврале 2004 г. она также была лидером топ-списка. Однако тогда объем вложенных ею средств был почти в два раза меньше, а достигнутый при этом уровень контакта со зрителем более чем в полтора раза выше такового в феврале 2006 г.

Примечательно, что подобное положение вещей было свойственно и для многих других рекламодателей ЛС, представленных в рейтинге исследуемого периода (рис. 9). В связи с этим напрашивается несколько неординарная мысль о том, что повышение стоимости телерекламы может быть полезно не только рекламным агентствам (что совершенно очевидно), но и рекламодателям ЛС. Пожалуй, наиболее наглядно эту мысль можно пояснить следующим образом. В реалиях современного рынка телевизионной рекламы производитель ЛС, затрачивая деньги на промоцию, взамен получает место в рекламном блоке среди десятков других роликов, которые для среднестатистического телезрителя уже стали «все на одно лицо». Поэтому рекламодатель даже при значительных вливаниях всерьез рискует не оставить воспоминаний о себе и своей продукции у целевой аудитории. Если же продолжительность рекламных блоков сократится (причем это, безусловно, произойдет в связи с прогрессирующим удорожанием эфирного времени), то и телезритель постепенно станет более внимателен к рекламе. Более того, смеем предположить, что это положительным образом может отразиться и на качестве телерекламы. Исходя из бытующих на рынке тенденций, этот маркетинговый инструмент в недалеком будущем станет чрезвычайно дорогим удовольствием. Поэтому вполне естественным представляется и то, что рекламодатели начнут более креативно подходить к созданию своих рекламных роликов, делать их более интересными и в то же время больше внимания уделять планированию своей промоционной стратегии.

|

ФАРМАКОТЕРАПЕВТИЧЕСКИЙ РАЗРЕЗ

В феврале 2006 г. зафиксированы вполне закономерные и сезонно обусловленные изменения в фармакотерапевтической структуре рынка телерекламы ЛС (табл. 2). Среди групп АТС-классификации третьего уровня в исследуемый период пальма первенства перешла к группе A11A «Поливитамины с добавками». Вместе с тем 1/2 групп топ-10 в основном представлена противопростудными средствами — N02B (2-е место), R02A (3-е место), R01A (4-е место), R05X (9-е место) и R05C (10-е место). Подобное распределение мест в рейтинге АТС-групп в значительной степени связано с довольно холодными погодными условиями в исследуемый период, что естественно отразилось на продажах cough&cold препаратов и, соответственно, на их промоции.

Таблица 2

Рейтинг групп АТС третьего уровня по объему рекламных бюджетов на телевидении в феврале 2006 (с указанием их позиций в 2005 и 2004 гг.)

| № п/п | АТС-код | АТС-группа | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | ||

| млн грн. | № п/п в 2005 г. | № п/п в 2004 г. | ||||||

| 1 | A11A | Поливитамины с добавками | 15,2 | 2 | 1 | 1203 | 2600 | 2450 |

| 2 | N02B | Прочие анальгетики и антипиретики | 13,5 | 1 | 2 | 1178 | 1728 | 1735 |

| 3 | R02A | Препараты, применяемые при заболеваниях горла | 9,1 | 14 | 6 | 641 | 1549 | 1052 |

| 4 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 6,9 | 5 | 9 | 498 | 1364 | 1600 |

| 5 | L03A | Цитокины и иммуномодуляторы | 6,9 | 10 | 18 | 518 | 1099 | 1289 |

| 6 | M01A | Нестероидные противовоспалительные и противоревматические средства | 5,3 | 29 | — | 408 | 1022 | 1291 |

| 7 | N05C | Снотворные и седативные препараты | 5,1 | 4 | 17 | 378 | 993 | 978 |

| 8 | A11E | Комплексы витаминов группы В, включая комбинации | 4,9 | 8 | 28 | 327 | 786 | 584 |

| 9 | R05X | Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях | 4,6 | 3 | 3 | 316 | 760 | 479 |

| 10 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 4,6 | 9 | 25 | 266 | 1031 | 956 |

| Прочие | 45,3 | — | — | 3262 | 8240 | 7990 | ||

| Всего | 121,4 | — | — | 8994 | 21173 | 20404 | ||

Эти же ЛС составляют основу топ-списка брэндов ЛС по объему рекламных вложений на телевидении в феврале 2006 г. (табл. 3). Более 30% препаратов, представленных в топ-30 исследуемого периода, являются средствами для симптоматического лечения гриппа и других ОРЗ и еще 20% брэндов, входящих в топ-лист — витамины. Рейтинг торговых наименований препаратов, также как и макетирующих организаций ЛС, существенно обновился по сравнению с предыдущими годами — на 33% и 40% по сравнению с февралем 2005 и 2004 г. соответственно.

Таблица 3

Топ-30 торговых наименований препаратов по объему рекламных бюджетов на телевидении в феврале 2006 (с указанием их позиций в 2005 и 2004 гг.)

| № п/п | Брэнд ЛС | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | ||

| млн грн. | № п/п в 2005 г. | № п/п в 2004 г. | |||||

| 1 | ДУОВИТ | 4,1 | 4 | 19 | 394 | 593 | 474 |

| 2 | МУЛЬТИ-ТАБС | 3,8 | — | 2 | 261 | 527 | 363 |

| 3 | МЕЗИМ | 3,8 | 1 | — | 323 | 397 | 300 |

| 4 | СЕДАЛГИН | 3,1 | — | — | 264 | 303 | 212 |

| 5 | КОЛДРЕКС | 3,1 | 2 | 15 | 337 | 336 | 214 |

| 6 | АРБИДОЛ | 2,8 | — | — | 236 | 280 | 267 |

| 7 | МОТИЛИУМ | 2,8 | — | 26 | 205 | 501 | 448 |

| 8 | СЕПТОЛЕТЕ | 2,6 | 18 | 4 | 201 | 503 | 393 |

| 9 | ПЕРСЕН | 2,5 | 15 | — | 220 | 406 | 622 |

| 10 | РЕННИ | 2,5 | 34 | 12 | 159 | 319 | 355 |

| 11 | АНГИ СЕПТ | 2,5 | — | — | 179 | 359 | 172 |

| 12 | ФЕЗАМ | 2,4 | — | — | 178 | 426 | 217 |

| 13 | ПРЕГНАВИТ | 2,4 | 19 | 10 | 115 | 692 | 483 |

| 14 | ГУТТАЛАКС | 2,3 | 54 | 8 | 158 | 315 | 716 |

| 15 | ИМПАЗА | 2,3 | — | — | 156 | 473 | 332 |

| 16 | ПОДОРОЖНИКА СИРОП | 2,2 | — | — | 134 | 399 | 337 |

| 17 | ФЕРВЕКС | 2,1 | 8 | 9 | 147 | 400 | 491 |

| 18 | ЛИНЕКС | 2,1 | 27 | — | 154 | 334 | 479 |

| 19 | ПИКОВИТ | 2,1 | — | 28 | 176 | 300 | 196 |

| 20 | ПРОПРОТЕН | 2,1 | 67 | — | 181 | 540 | 582 |

| 21 | ВИК ВАПОРАБ | 2,1 | 23 | 17 | 158 | 237 | 311 |

| 22 | РИНЗА | 2,0 | 50 | 60 | 155 | 280 | 289 |

| 23 | КАЛЬЦЕМИН | 2,0 | 14 | 46 | 164 | 247 | 215 |

| 24 | ИММУНАЛ | 2,0 | 21 | 47 | 130 | 310 | 476 |

| 25 | БИОВИТАЛЬ | 2,0 | 15 | 3 | 130 | 261 | 312 |

| 26 | АФЛУБИН | 1,9 | 33 | 25 | 110 | 403 | 86 |

| 27 | АМБРОБЕНЕ | 1,9 | 6 | 53 | 105 | 476 | 415 |

| 28 | ГЕПАБЕНЕ | 1,8 | 57 | 7 | 112 | 340 | 307 |

| 29 | ХОНДРОКСИД | 1,7 | 41 | — | 121 | 297 | 322 |

| 30 | СПРЕЙ НАЗАЛЬНЫЙ | 1,7 | — | — | 129 | 257 | 128 |

| Прочие | 48,7 | — | — | 3500 | 9662 | 9890 | |

| Всего | 121,4 | — | — | 8994 | 21173 | 20404 | |

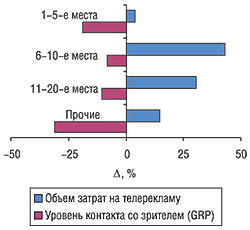

Возглавил рейтинг в исследуемый период брэнд ДУОВИТ. При этом в его телерекламу было вложено всего на 12,4% больше средств, чем в феврале 2005 г. Отметим, что с учетом существующего уровня медиа-инфляции такое увеличение объема представляется довольно незначительным. Заслуживает внимания тот факт, что похожее положение вещей свойственно практически всей верхушке рейтинга (рис. 10). По итогам исследуемого периода доля топ-5 брэндов ЛС по объему рекламных бюджетов на телевидении уменьшилась на 3,8% по сравнению с аналогичным периодом 2005 г., препаратов, находящихся на позициях с 6-й по 10-ю, — на 1,3%, с 11-й по 20-ю — на 2,6%.

В данном случае следует акцентировать внимание на том, что на фоне отмеченных ранее моментов (высокая заполненность телеэфира, прогрессирующее повышение его стоимости) такой подход представляется не вполне продуктивным. Поскольку рекламируемый продукт могут просто не заметить в бурном (и порой мутном) потоке другой рекламы. Разумеется, описанная ситуация может быть обусловлена конкретными целями производителя. В таком случае значительные объемы вливаний могут и не понадобиться. Например, рекламодателю необходимо охватить только ту аудиторию телезрителей, которые страдают от бессонницы, то есть смотрят телевизор ночью, когда стоимость телеэфира значительно ниже. Или же его целевой аудиторией является население какого-либо некрупного региона (для этого он может выбрать региональный телеканал с достаточно умеренным уровнем цен). Тем не менее, смеем предположить, что большинство рекламодателей ЛС рассчитывают на быструю отдачу (наилучшим образом для этого подходит весьма дорогой прайм-тайм) и довольно широкий охват аудитории. В пользу этого свидетельствует также и распределение объема рекламы ЛС по каналам телевидения (см. рис. 4–5). Именно поэтому (чтобы не допустить бесполезной траты средств и времени) современный отечественный рынок ЛС требует от своих игроков значительного внимания к исследовательскому сопровождению промоционных кампаний.

|

Так или иначе, но среди приведенных в топ-листе брэндов ЛС можно отыскать и наглядные примеры реализации успешных промоционных стратегий.

По итогам исследуемого периода лидером среди брэндов ЛС по объемам аптечных продаж впервые стал препарат ФЕЗАМ компании «Actavis», относящийся к группе N06B «Психостимуляторы, средства, применяемые при синдроме нарушения внимания и геперактивности (ADHD), и ноотропные средства» (см. «Еженедельник АПТЕКА» № 18 (539) от 8 мая 2006 г.). Конечно же, достижение такого успеха невозможно представить без серьезной промоционной поддержки, причем довольно мощным ее оружием по праву может считаться телереклама. Приведенные сведения указывают на то, что стратегия компании-производителя, направленная на рекламную поддержку этого препарата, оправдала многие ожидания (рис. 11). Существенное увеличение объемов продаж ФЕЗАМА в декабре 2005 г. позволяет говорить о начале комплексной промоционной кампании именно в этот период, в том числе и на телевидении. Причем на рынке телерекламы в этот период произошла своего рода разведка боем. Ведь уже в январе инвестиции в телерекламу этого препарата увеличились практически в 5 раз, что и послужило толчком к знаковому в историческом плане приросту объемов продаж ФЕЗАМА в феврале 2006 г. Отметим, что в исследуемый период был зафиксирован уже практически вдвое меньший объем вложений в его телепромоцию, чем в январе 2006 г. При этом эффективность рекламной кампании, по-видимому, в некоторой степени была обусловлена соответствующей структурой распределения инвестиций между телеканалами. В исследуемый период реклама ФЕЗАМА транслировалась на трех каналах: Интер, СТБ и Первый канал (ОРТ международный). Наибольший удельный вес рекламных инвестиций был зафиксирован на каналах сейлз-хауза «Интерреклама» (89,5%), причем львиная доля из них приходилась на Интер, что, вероятно, обусловлено внутренним регулированием объема продаж рекламы этим сейлз-хаузом.

|

Отметим также, что приведенные данные свидетельствуют о прилагаемых на протяжении всего 2005 г. усилиях компании-производителя, направленных на стимуляцию каналов сбыта, о чем свидетельствует увеличение и без того внушительного удельного веса продающих розничных точек (ПРТ) ФЕЗАМА, которое сопровождалось соответствующим повышением объемов продаж. И в данном случае активная телепромоция этого препарата, по-видимому, способствовала увеличению этого показателя до 92,7% в феврале 2006 г., что на 6,3% превысило показатели аналогичного периода прошлого года. Кроме того, очевидно, что на данном этапе существования исследуемого брэнда на рынке полученные результаты вполне оправдали стратегические планы компании, направленные на его продвижение. Ведь их итогом стало практически четырехкратное увеличение объемов продаж этого брэнда в феврале 2006 г. относительно февраля 2005 г., существенно превысившее аналогичный показатель по его группе в целом (для сравнения, объем продаж ЛС группы N06B увеличился в 2,2 раза).

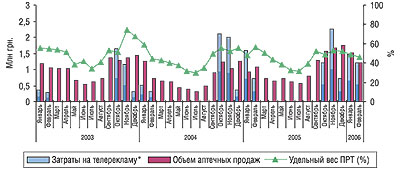

Рассмотрим еще несколько ярких для февраля стратегий продвижения препаратов на примере ЛС группы R01A «Противоотечные и другие препараты для местного применения при заболеваниях носа», спрос на которые традиционно повышается в осенне-зимний период: НАЗОЛ («Sagmel») и НАЗИВИН («Nycomed»). Оба этих брэнда выпускаются в двух формах: спрей назальный и капли в нос. По итогам февраля 2006 г. 32,7% объемов продаж в денежном выражении НАЗОЛА и 93,7% НАЗИВИНА приходятся на капли в нос (остальное — на спрей). Оба препарата относятся к среднестоимостной ценовой нише. Приведенные данные дают основание отнести НАЗОЛ и НАЗИВИН к одной конкурентной плоскости. Отметим, что большой интерес представляет рассмотрение итогов рекламной кампании этих брэндов именно на примере февраля, который символизирует окончание сезона их рекламной поддержки на телевидении и в некоторой степени позволяет отследить ее эффективность.

Приведенные данные свидетельствуют о том, что четкая стратегия, которой придерживается компания-производитель при продвижении препарата НАЗОЛ, уже на протяжении нескольких лет приносит достойные результаты (рис. 12). Видно, что из года в год его рекламная кампания на телевидении начинается с приходом осени. В это же время существенно увеличиваются объемы его продаж. При этом к февралю объем инвестиций в телерекламу уменьшается. Так, по итогам исследуемого периода их максимальная доля была распределена между каналами сейлз-хауза «Интерреклама»: Интер, Новый канал, СТБ, ICTV, Enter-фильм. Удельный вес вложений в рекламу на канале Интер составил более 70% от их общего объема в феврале 2006 г. Также чуть более 4% инвестиций приходилось на каналы НТВ МИР и ТРК «Киев». Интересно, что объемы затрат на телерекламу во время двух последних рекламных кампаний этого препарата были практически одинаковыми. Поэтому увеличение объемов продаж НАЗОЛА на 12,2% в феврале 2006 г. относительно аналогичного периода прошлого года свидетельствует о более эффективном распределении рекламного бюджета. Кроме того, следует отметить, что производитель НАЗОЛА немало внимания уделял и работе с каналами сбыта. Так, уровень ПРТ за время его последней рекламной кампании не опускался ниже 46%.

|

|

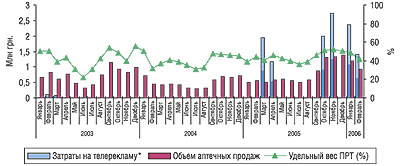

Видно, что подобную рекламную стратегию выбрала для себя и компания «Nycomed», которая в октябре 2005 г. начала довольно активную промоционную кампанию НАЗИВИНА. Уже по результатам февраля 2006 г. объемы реализации НАЗИВИНА на 66,6% превысили таковые аналогичного периода прошлого года, что почти в четыре раза выше показателя по группе в целом. Отметим также, что реклама этого препарата транслировалась пятью телеканалами. Причем максимальный удельный вес инвестиций в телерекламу был практически равномерно распределен между двумя мультирегиональными каналами: Новым (30,4%) и ICTV (30,3%). Остальные вложения приходились на Интер (22,2%), Первый канал (14,6%) и Enter-фильм (2,5%). Повышение спроса на этот препарат сопровождалось увеличением удельного веса ПРТ, которое вполне совпадает со сроками проведения рекламной кампании на телевидении. Таким образом, эффективность вложения денежных средств в телерекламу, несмотря на тенденции к повышению ее стоимости и снижению GRP, при корректном планировании промоционной кампании и совместном использовании различных маркетинговых средств представляется достаточно высокой.

ИТОГИ

Резюмируя результаты проведенного исследования, следует обратить внимание на несколько основополагающих моментов. Итак, затраты производителей ЛС на рекламу своей продукции на телевидении продолжают увеличиваться, однако гораздо более умеренными темпами, чем это было в 2005 г. В феврале 2006 г. ощутимо смягчилась ситуация в отношении уровня распроданности рекламного времени на телевидении по сравнению с последними месяцами 2005 г. Вновь отмечено некоторое снижение медиа-эффективности телерекламы — уровень медиа-инфляции в исследуемый период составил 41,6% по сравнению с аналогичным периодом прошлого года. Хотя, необходимо отметить, что в феврале 2005 г. данный показатель был в два раза выше. Очевидно, что это обусловлено определенными трудностями, связанными с дальнейшим повышением стоимости телерекламы, что в значительной степени объясняется неготовностью производителей ЛС платить такие деньги.

Интересно, что в основе отмеченных выше изменений в структуре рынка лежит один основополагающий фактор — рост цен на телеэфир. В связи с ним все меньше рекламодателей ЛС могут позволить себе использовать телерекламу по принципу «главное показаться зрителю», что естественно отразилось на заполненности эфира.

Вспоминается знаменитый стих Владимира Маяковского, в котором маленький мальчик задает отцу вопрос: «что такое хорошо и что такое плохо ». И в самом деле, не стоит видеть в этом закономерном процессе лишь негативные черты. В данном случае вполне уместен альтернативный, новый взгляд. Смеем предположить, что при достижении определенного (еще боле высокого) уровня цен на телерекламу (что, очевидно, всего лишь вопрос времени) в выигрыше окажутся практически все заинтересованные стороны.

Телеканалы, разумеется, будут получать высокий доход при меньшем и более контролируемом напоре рекламодателей. Последние же перестанут опасаться, что, придя в рекламное агентство со своей внушительной суммой (конечно, у кого она есть!), им предложат взамен уровень контакта со зрителем значительно более низкий, чем за те же деньги они могли получать всего несколько месяцев назад. И в довершение этой радужной картины — телезритель наконец-то получит возможность смотреть интересующие его передачи без продолжительных тайм-аутов на рекламу, которая, в свою очередь, станет более интересной и качественной.

Но такая перспектива, конечно же, вопрос не нескольких дней или месяцев. Прежде чем достичь подобного уровня, производителям ЛС еще предстоит приложить значительные усилия, чтобы научиться более тщательно планировать свою промоционную стратегию, перестать полагаться на одну лишь старушку-телерекламу и в тоже время подходить более творчески к процессу ее создания. Нам же остается лишь пожелать операторам фармрынка удачи на этом нелегком пути и предложить свою помощь по ориентированию в сложной и многообразной структуре промоционного рынка ЛС. n

|

Евгений Кунда, Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим