|

C ЧЕГО ВСЕ НАЧАЛОСЬ

Появление венчурного капитала совпало по времени с эпохой «Битлз», хиппи, «революциями молодежной субкультуры» в США и Европе и выходом человека в космос, а его становление связано с бурным развитием компьютерных технологий и Интернета. Современные гиганты компьютерного бизнеса «Apple Computers», «Compaq», «Sun Microsystems», «Microsoft», «Lotus», «Intel» сумели стать тем, кем они есть теперь, во многом благодаря венчурному капиталу. Более того, бурный рост новых отраслей, таких как персональные компьютеры и биотехнология, оказался возможным в основном при участии венчурных инвестиций. В становлении таких современных биотехнологических лидеров рынка, как «Amgen», «Genentech», «Biogen», венчурный капитал сыграл ключевую роль. Сегодня венчурное инвестирование стало одним из самых эффективных инструментов внедрения прикладных инновационных разработок, позволяя «заточить науку под рынок».

До появления венчурного капитала в мире были известны несколько источников финансирования малого и среднего бизнеса: банковский капитал, крупные корпорации и компании и состоятельные люди, которых жители англоязычного мира называют бизнес-ангелами (business angels).

Первый венчурный фонд, сформированный Артуром Роком в 1961 г., был размером 5 млн дол. США, из которых инвестировано было всего 3 млн. Но результаты работы фонда оказались ошеломляющими: израсходовав всего 3 млн, А. Рок через непродолжительное время вернул инвесторам почти 90. После этого у него были проекты, приведшие к появлению таких известных сегодня имен, как «Intel» и «Apple Computer». К 1984 г. имя Артура Рока стало синонимом успеха. В Европе венчурный капитал появился чуть более 20 лет назад. Первые шаги в этом направлении сделала Великобритания. Если в 1979 г. общий объем венчурных инвестиций в этой стране составлял всего 20 млн. фунтов, то в 1987 г. он уже превышал 6 млрд. фунтов. В настоящее время количество проинвестированных частных компаний в Европе составляет около 200 000. В 1996 г., во время последнего периода бурного подъема этого инвестиционного бизнеса, в нем трудились более 3000 профессиональных менеджеров и инвесторов. В 20 странах Европы насчитывалось 500 венчурных фондов и компаний. Тогда же объем инвестиций достиг рекордной отметки 6,8 млрд ECU. При этом 15% всех инвестиций было сделано за пределами Европы [1]. Венчурное финансирование стало одним из двигателей экономики развитых стран, хотя объем его капиталовложений в общем инвестиционном потоке относительно невелик. Венчурные фонды и компании живут по формуле — высокий риск (high risk) — высокие технологии (high tech) — высокий уровень жизни (high life).

В среднем венчурный цикл занимает около десятилетия. В прошлом мировой венчурный рынок испытал периоды подъема в 1964–1971, 1978–1987 и 1994–2000 гг. Низшие точки спада были, соответственно, в 1975 и 1992 г. Технологический рынок начал падать в апреле 2000 г., что примерно и составляет средний срок падения в большом цикле. Так что есть основания полагать, что «дно» было достигнуто в конце 2003 г., и сейчас мы находимся в начале нового продолжительного циклического подъема [2]. Позитивным сигналом для инвесторов послужил выход на IPO (Initial Public Offering — первичное публичное размещение акций на рынке) в августе 2004 г. интернет-поисковика «Google», когда акции компании продавались по 85 дол. В августе прошлого года они уже котировались по 318 дол., и «Google» продал еще часть акций, получив за них 4,18 млрд дол. Не менее успешной и знаковой стала продажа в 2005 г. интернет-проектов «Skype» за 4,1 млрд дол. и «Baidu» (его еще называют китайским «Google») за 4 млрд дол. Оба проекта были проинвестированы фондами «DFJ», одним из основателей которых является американский миллиардер Тим Дрейпер. Находясь летом прошлого года в Киеве, он объявил о создании совместно с руководством украинской компании «Техинвест» венчурного фонда «DFJ Nexus», который будет специализироваться на поиске и финансировании инновационных проектов в Украине, России и странах бывшего СССР [3].

КАК ЭТО РАБОТАЕТ

Название «венчурный» происходит от английского venture — рискованное предприятие или начинание. Рисковое (венчурное) инвестирование, как правило, осуществляется в малые и средние частные или приватизированные предприятия без предоставления ими какого-либо залога или заклада, в отличие, например, от банковского кредитования. Если речь идет о научной разработке, то, как правило, «под идею» создается небольшая фирма, основателями и совладельцами которой являются авторы проекта. Венчурные фонды или компании предпочитают вкладывать капитал в фирмы, чьи акции не обращаются в свободной продаже на фондовом рынке, а полностью распределены между акционерами — физическими или юридическими лицами. Инвестиции направляются либо в акционерный капитал акционерных обществ в обмен на долю или пакет акций, либо предоставляются в форме инвестиционного кредита, как правило, среднесрочного по западным меркам, на срок от 3 до 8 лет. На практике, однако, наиболее часто встречается комбинированная форма венчурного инвестирования, при которой часть средств вносится в акционерный капитал, а другая — предоставляется в форме инвестиционного кредита. Венчурный инвестор, как правило, не стремится приобрести контрольный пакет акций компании (во всяком случае, при первичном инвестировании). И в этом — его коренное отличие от стратегического инвестора или партнера. Последний зачастую изначально желает установить контроль над компанией, интересующей его по тем или иным соображениям. Цель венчурного капиталиста иная. Приобретая пакет акций или долю, меньшую, чем контрольный пакет, инвестор рассчитывает, что менеджмент фирмы будет использовать его деньги в качестве финансового рычага для того, чтобы обеспечить более быстрый рост и капитализацию своей компании. Ни инвестор, ни его представители не берут на себя никакого иного риска (технического, рыночного, управленческого, ценового и пр.), за исключением финансового. Все перечисленные риски несет компания и ее управленцы (менеджеры). Имея у себя контрольный пакет, они сохраняют все стимулы для активного участия в развитии бизнеса. Если компания в период нахождения в ней в качестве совладельца и партнера венчурного инвестора добивается успеха, то есть если ее стоимость в течение 5–7 лет повышается в несколько раз по сравнению с первоначальной (до инвестиций), риски обеих сторон оказываются оправданными и все получают соответствующее вознаграждение. Если же компания не оправдывает ожиданий венчурного капиталиста, он может полностью потерять свои деньги (в том случае, когда компания объявляет себя банкротом), либо, в лучшем случае, вернуть вложенные средства, не получив никакой прибыли. Прибыль венчурный капиталист получает лишь тогда, когда по прошествии 5–7 лет после инвестирования он сумеет продать принадлежащий ему пакет акций по цене, в несколько раз превышающей первоначальное вложение. Поэтому венчурные инвесторы не заинтересованы в распределении прибыли в виде дивидендов, а предпочитают всю полученную прибыль реинвестировать в бизнес.

|

Период пребывания венчурного инвестора в компании называют совместным проживанием (living with company). Разделение рисков между венчурным инвестором и предпринимателем, длительный период «совместного проживания» и открытое декларирование обеими сторонами своих целей на начальном этапе общей работы — слагаемые вполне вероятного, но не гарантированного успеха. Однако именно такой подход представляет собой основное отличие венчурного инвестирования от банковского кредитования или стратегического партнерства.

Заключительной стадией процесса инвестирования (exit), как правило, является выход на биржу, иными словами преобразование ее из закрытой частной фирмы в открытую акционерную компанию. Таким образом, в идеальной ситуации у венчурного инвестора появляются шансы достичь своей главной цели — продать за большую сумму принадлежащий ему пакет акций активно растущей компании.

Субъектами венчурного бизнеса являются: финансовые акцепторы — венчурные компании и начинающие предприниматели; финансовые доноры — частные лица, компании и специализированные фонды; финансовые и информационные посредники, обеспечивающие связь между представителями первых двух групп.

ФИНАНСОВЫЕ АКЦЕПТОРЫ – КОГДА «УЖЕ ПОРА»?

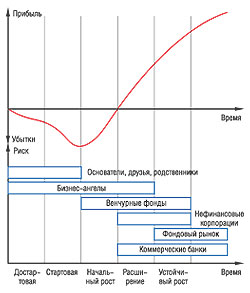

В венчурном бизнесе принята следующая классификация компаний, претендующих на получение инвестиций, в зависимости от стадии развития, на которой они находятся:

Ранние стадии.

Seed («компания для посева») — достартовая стадия

По сути — это только бизнес-идея, которую необходимо профинансировать для проведения дополнительных исследований, создания опытных образцов продукции, оценки концепции бизнеса и подготовки проекта к поиску инвестиций. Если первоначальные оценки бизнеса положительны, то финансирование может покрыть затраты на разработку товара (услуги), проведение маркетинговых исследований, построение команды менеджмента и (или) написание бизнес-плана.

Start-up («только возникшая компания») — стартовая стадия

Компании уже закончили разработку товара (услуги) и осуществление первоначального маркетинга. Компании могут находиться либо в стадии учреждения, либо уже существовать в течение определенного времени, но не имеют длительной рыночной истории. Обычно такие компании уже имеют команду менеджмента, бизнес-план и готовы к операционной деятельности.

Early-Stage («ранняя стадия») — начальный рост

Компании выпускают готовую продукцию и находятся на начальной стадии ее коммерческой реализации. Такие компании могут не иметь прибыли и потребовать дополнительного финансирования для завершения научно-исследовательских работ.

Финансирование развития.

Expansion — расширение

Объемы продаж компаний увеличиваются, и они уже получают прибыль. Полученные средства используются для маркетинга, увеличения оборотного капитала, расширения производственной базы и (или) разработки новых товаров (услуг) (рис. 1).

|

ВЕНЧУРНЫЕ КАПИТАЛИСТЫ – КТО ОНИ?

На каждом из этапов развития компании от стадий Seed и Start-up и до выхода на фондовый рынок подключаться к финансированию ее проекта могут различные инвесторы — от частных лиц до крупных транснациональных фондов. При этом доля самих основателей фирмы может уменьшиться (иногда с 50% до 10–15%), хотя ее рыночная стоимость вместе с ростом компании заметно (иногда экспоненциально) увеличивается.

НЕФОРМАЛЬНЫЙ СЕКТОР

Финансированием проектов на ранних стадиях их разработки занимаются, как правило, частные лица — «ангелы»(Angel Capital), — которые вкладывают «посевной капитал» (seed finance). Размер инвестиций бизнес-ангелов находится в пределах от 10 тыс. до нескольких миллионов долларов и обычно составляет 5–20% имеющихся у них средств. Бизнес-ангелы зачастую производят несколько инвестиций, тем самым распределяя свои вложения и снижая риски. Они могут совершать инвестиции от своего имени или через свои компании, что может быть связано с налогообложением или другими причинами. Обычно бизнес-ангелы не афишируют свою деятельность и предпочитают анонимность, поэтому оценить реальный размер рынка неформальных инвестиций невозможно. Однако по существующим данным количество активных бизнес-ангелов в Европе оценивается в 125 000, а количество совершаемых ими инвестиций в 30–40 раз превышает таковое инвестиций венчурных фондов. Количество же потенциальных бизнес-ангелов превышает таковое активных в 10 раз. В США бизнес-ангелы осуществляют более 80% инвестиций на начальных стадиях и играют неоценимую роль в развитии малого бизнеса. По оценкам экспертов, только в США в 2000 г. они заключили 50 000 сделок на общую сумму 40 млрд дол. В Европейском Союзе инвестиционный пул, по крайней мере, одного миллиона потенциальных бизнес-ангелов составляет 10–20 млрд евро [4]. В среднем ежегодно они финансируют в 30–40 раз больше начинающих компаний по сравнению с институциональными венчурными инвесторами (см. ниже).

Участие бизнес-ангелов в управлении компанией может быть различным и обсуждается с ее владельцами в каждом конкретном случае. Некоторые из них могут быть вовлечены в повседневное управление компанией или просто быть пассивными инвесторами. В 80% случаев бизнес-ангелы активно участвуют в управлении проинвестированными компаниями. Среднее же время, проводимое инвесторами на рабочем месте в компаниях, составляет 3–8 ч в неделю. Частный инвестор может занять должность финансового директора создающейся фирмы на неполный рабочий день, то есть фактически контролировать использование собственных средств, нанять для этих целей квалифицированный управленческий персонал либо предоставить возможность управления учредителям компании.

ФОРМАЛЬНЫЙ СЕКТОР

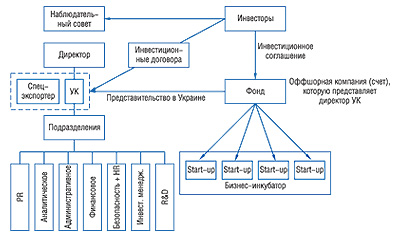

На более поздних стадиях развития финансируемых компаний суммы значительно больше. В США обычно речь идет о величинах, составляющих от 250 тыс. до 20 млн дол. на один «круг» финансирования. Занимаются этим чаще всего специальные институты. Организационная структура типичного венчурного института выглядит следующим образом. Он может быть образован либо как самостоятельная компания (фонд), либо как ограниченное партнерство. В некоторых странах под венчурной компанией (фондом) понимают ассоциацию партнеров, а не компанию как таковую. Директора и управленческий персонал могут быть наняты как самим фондом, так и отдельной управляющей компанией или управляющим, оказывающим свои услуги фонду. Венчурный капиталист, стоящий во главе фонда или компании (или управляющая компания), не вкладывает собственные средства в компании, акции которых он приобретает. Венчурный капиталист — это посредник между синдицированными (коллективными) инвесторами и предпринимателем. В этом заключается одна из самых принципиальных особенностей этого типа инвестирования. С одной стороны, венчурный капиталист самостоятельно принимает решение о выборе того или иного объекта для внесения инвестиций, участвует в работе совета директоров и всячески способствует росту и расширению бизнеса этой компании. С другой — окончательное решение об осуществлении инвестиций принимает инвестиционный комитет, представляющий интересы инвесторов. В конечном итоге получаемая венчурным инвестором прибыль принадлежит только инвесторам, а не ему лично. Он имеет право рассчитывать только на ее часть. Кроме того, управляющая компания или частные лица, сотрудники управленческого штата, равно как и генеральный партнер, могут рассчитывать на процент от прибыли фонда, обычно достигающий 20% (рис. 2).

|

Вследствие несовершенства национальных законодательств практически повсеместно принятой практикой является регистрация как фондов, так и управляющих компаний в оффшорных зонах. Это позволяет максимально упростить процедуру оформления и помогает избежать сложных вопросов, связанных с двойным налогообложением доходов и прибыли.

Традиционные источники формирования инвестиционных фондов в большинстве стран мира — средства частных инвесторов, инвестиционные институты, пенсионные фонды, страховые компании, различные правительственные агентства и международные организации.

Формальный и неформальный секторы играют взаимодополняющую роль. Инвестиции неформального сектора особенно важны на самых ранних стадиях развития «стартовых» фирм, когда они нуждаются в «посевном капитале» для разработки концепции продукта и опытного образца, в то время как формальный сектор более активен на стадии быстрого роста фирмы, когда требуются средства на расширение производства и увеличение объема продаж.

УКРАИНА – ИННОВАЦИОННАЯ ПРОВИНЦИЯ?

Венчурное инвестирование в Украине в настоящее время находится в зачаточном состоянии. Инвестиционный капитал, как правило, стремится туда, где имеются перспективные идеи и разработки, требующие финансирования. Все многообразие факторов, которые оказывают влияние на развитие инновационного процесса в нашей стране, как и везде в мире, можно свести к трем основным группам. Это факторы, связанные с:

– появлением новых идей,

– защитой интеллектуальной собственности и

– механизмами внедрения.

Для появления какой-либо перспективной разработки, прежде всего, необходима ее востребованность, что, в свою очередь, может проявиться лишь в условиях технологически современной, динамически развивающейся, открытой и конкурентной экономики. Важной составляющей этого является социальное осознание ценности и значимости потенциальной инновации. Кроме того, лишь в условиях развитой экономики становится возможным обеспечение исследователя современной материальной и информационной инфраструктурой, связанной с исследовательской работой. Так, по данным ежегодного статистического отчета о количестве патентных заявок, поданных в рамках международного Договора о патентной кооперации (Patent Cooperation Treaty — PCT) и опубликованного Всемирной организацией интеллектуальной собственности (ВОИС), к странам-лидерам по количеству поданных в 2005 г. международных патентных заявок относятся США, Япония и Германия, а наибольшее увеличение количества заявок по сравнению с прошлым годом отмечено у Китая, Южной Кореи и Японии. Согласно этому отчету в 2005 г. из США было подано более 45 000 заявок, из Китая — 2452, из России — 500, а из Украины — 55 [5].

Для создания наиболее благоприятного инновационного микроклимата в последние годы в мире получили широкое распространение так называемые бизнес-инкубаторы, инновационно-технологические центры и технопарки, в которых сконцентрированы основные сервисы для оказания инновационным фирмам помощи на самых ранних стадиях их развития путем предоставления информационных, консультационных услуг, аренды помещений и оборудования и многого другого. Сейчас в мире более 600 технопарков, в том числе 140 в США, 260 в Европе, 130 в Китае, 60 в России, 16 в Украине [6]. Технопарки, являясь одной из наиболее удачных форм организации инновационной деятельности, как правило, имеют льготы по налогообложению прибыли, различные системы налоговых скидок и льготных кредитов, системы ускоренной амортизации оборудования, льготы при аренде основных средств и при выполнении таможенных операций. В большинстве стран основную часть финансирования научные и технологические парки получают от государства. Во Франции эта часть составляет 50%, в Японии — до 100%. При использовании в условиях Украины западного опыта создания и функционирования инновационной инфраструктуры необходимо учитывать, что ни сейчас, ни в ближайшем будущем не приходится рассчитывать на бюджетное финансирование технопарков, инкубаторов и других инновационных структур. Практически единственной действующей сегодня государственной формой поддержки является специальный режим инновационной деятельности, предусмотренный Законами Украины «Об инновационной деятельности» и «О специальном режиме инновационной деятельности технологических парков…» [7]. Изначально законодательство предусматривало государственную поддержку в виде налоговых и таможенных льгот. По мнению экспертов, эти льготы могли обеспечить компенсацию не более 10–12% затрат предприятий на выполнение инновационных проектов [6]. Тем не менее, Министерство финансов даже такие льготы не устраивали: возникло подозрение, что ряд лиц, участвующих в организации технопарков, использовали их для выстраивания незаконных схем по минимизации налогообложения. Технопарки стали называть дырами в бюджете, и в марте 2005 г. по инициативе Кабинета Министров Украины льготы для них были упразднены наряду с привилегиями для свободных экономических зон и территорий приоритетного развития. Таким образом, технопарки, которые занимались разработкой перспективных технологий, были лишены единственной формы государственной поддержки и их деятельность была остановлена. Лишь в январе 2006 г. Верховная Рада приняла новую редакцию Закона «О специальном режиме инновационной деятельности технологических парков…» [7], и льготы (за исключением неуплаты НДС) технопаркам были возвращены [3].

Еще одной формой государственной поддержки может стать создание специальных фондов, используя ресурсы которых государство получает долю в частных венчурных фондах. Демонстрируя таким образом готовность делить риски с инвесторами, государство подтверждает свою политику в отношении этого бизнеса. По данным Игоря Семенова, инвестиционного менеджера венчурной компании «Техинвест», в Украине на уровне Кабинета Министров рассматривается вопрос создания при поддержке государства венчурного фонда, ориентированного на инвестирование инновационных проектов в высокотехнологических секторах экономики.

Еще одной формой государственной поддержки может стать создание специальных фондов, используя ресурсы которых государство получает долю в частных венчурных фондах. Демонстрируя таким образом готовность делить риски с инвесторами, государство подтверждает свою политику в отношении этого бизнеса. По данным Игоря Семенова, инвестиционного менеджера венчурной компании «Техинвест», в Украине на уровне Кабинета Министров рассматривается вопрос создания при поддержке государства венчурного фонда, ориентированного на инвестирование инновационных проектов в высокотехнологических секторах экономики.

|

Важной составляющей инновационного процесса является защита интеллектуальной собственности. Согласно информации, обнародованной ВОИС, среди патентных заявок, поданных в рамках PCT в 2005 г., больше всего (5,8% всех заявок) относится к области фармацевтики и продуктов повседневного спроса для здоровья (consumer health care — СНС), а такие крупные игроки фармбизнеса, как «Novartis AG», «AstraZeneca AB» и «Merck&Co., Inc.» в топ-50 ведущих заявителей по процедуре РСТ в 2005 г. заняли соответственно 40, 42 и 50 места. Одним из лидеров по использованию РСТ среди всех компаний из развивающихся стран является фармацевтическая компания «Ranbaxy Laboratories» (Индия) [5].

Как утверждает патентный поверенный патентно-юридического агентства «Дубинский и Ошарова» Леонид Гулий, законодательная база, регламентирующая патентную защиту в нашей стране, мало чем отличается от таковой в большинстве стран мира. Украинский патент обеспечивает приоритет разработчика на весь мир, однако защита от копирования распространяется только на территорию нашей страны. Следовательно, инновационная разработка, претендующая на мировой рынок, обязательно должна быть запатентована в тех странах, где она потенциально будет производиться и продаваться, прежде всего, в США, Евросоюзе и Японии. Для этого в распоряжении отечественного разработчика, согласно украинскому патентному законодательству, имеется год после подачи заявки в Укрпатент. К сожалению, у многих отечественных исследователей, в большинстве своем сконцентрированных в специализированных НИИ, зачастую нет средств не только для патентования за рубежом, но и в Украине. Защита интеллектуальной собственности может стать первой точкой взаимодействия между венчурным инвестором и разработчиком.

Как утверждает патентный поверенный патентно-юридического агентства «Дубинский и Ошарова» Леонид Гулий, законодательная база, регламентирующая патентную защиту в нашей стране, мало чем отличается от таковой в большинстве стран мира. Украинский патент обеспечивает приоритет разработчика на весь мир, однако защита от копирования распространяется только на территорию нашей страны. Следовательно, инновационная разработка, претендующая на мировой рынок, обязательно должна быть запатентована в тех странах, где она потенциально будет производиться и продаваться, прежде всего, в США, Евросоюзе и Японии. Для этого в распоряжении отечественного разработчика, согласно украинскому патентному законодательству, имеется год после подачи заявки в Укрпатент. К сожалению, у многих отечественных исследователей, в большинстве своем сконцентрированных в специализированных НИИ, зачастую нет средств не только для патентования за рубежом, но и в Украине. Защита интеллектуальной собственности может стать первой точкой взаимодействия между венчурным инвестором и разработчиком.

Кроме того, украинские исследователи в большинстве случаев не знакомы с элементарными правилами «информационной безопасности», которые призваны обеспечить защиту интеллектуальной собственности на всех этапах, начиная от возникновения идеи и до ее внедрения. Эдуард Каналош, управляющий директор «Cambridge Life Sciences Fund» — венчурного фонда, занимающегося коммерциализацией разработок в области биомедицинских наук, — рекомендует придерживаться следующих нескольких «никогда»:

Кроме того, украинские исследователи в большинстве случаев не знакомы с элементарными правилами «информационной безопасности», которые призваны обеспечить защиту интеллектуальной собственности на всех этапах, начиная от возникновения идеи и до ее внедрения. Эдуард Каналош, управляющий директор «Cambridge Life Sciences Fund» — венчурного фонда, занимающегося коммерциализацией разработок в области биомедицинских наук, — рекомендует придерживаться следующих нескольких «никогда»:

– никогда не думать о патентах до того, как полностью исчерпаны все возможности по внедрению;

– никогда, ни при каких обстоятельствах не получать только украинские патенты;

– никогда не публиковать суть своей разработки;

– никогда не привлекать сторонние организации без договора, который регулирует владение интеллектуальной собственностью;

– никогда не позволять бесконтрольное распространение информации.

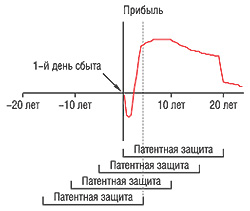

Наконец, авторам разработок необходимо учитывать специфику фармацевтической отрасли. Поскольку длительность действия патента в большинстве стран мира (в том числе, и в Украине) составляет 20 лет, а длительность клинических испытаний может достигать и 10 лет, пик активности по патентной защите новой разработки в области фармацевтики, как правило, приходится на конец I фазы клинических испытаний (рис. 3).

|

Еще одной особенностью фармацевтического бизнеса является невысокая, по сравнению с другими отраслями, прибыль для венчурного инвестора после выхода из компании. По данным Евгении Северяниной, заместителя директора по науке и технологиям «Центра развития инноваций» — партнера компании «Техинвест», — при инвестициях в энергетику, электронику или программирование, обычно составляющих от 1 до 12 млн дол. США на один проект, доходы инвесторов могут достигать нескольких миллиардов долларов, в то время как в области медицинских наук этот процесс, как правило, является более затратным.

Еще одной особенностью фармацевтического бизнеса является невысокая, по сравнению с другими отраслями, прибыль для венчурного инвестора после выхода из компании. По данным Евгении Северяниной, заместителя директора по науке и технологиям «Центра развития инноваций» — партнера компании «Техинвест», — при инвестициях в энергетику, электронику или программирование, обычно составляющих от 1 до 12 млн дол. США на один проект, доходы инвесторов могут достигать нескольких миллиардов долларов, в то время как в области медицинских наук этот процесс, как правило, является более затратным.

Наконец, процессы внедрения разработок невозможны без поиска инвестора, занимающегося венчурным финансированием перспективных проектов. Поиск и отбор компаний (search, screening и deal-flow) — важные составляющие процесса инвестирования. В отличие от стран Запада, где существует развитая инфраструктура, процесс нахождения подходящих фирм в условиях нашей страны зачастую напоминает поиск черной кошки в темной комнате. Основные источники информации о растущих компаниях в нашей стране — пресса, выставки, специализированные ассоциации, бюллетени и брошюры, издаваемые организациями поддержки бизнеса, личные контакты менеджеров венчурных фондов и компаний. Одним из новых эффективных инструментов поиска и привлечения перспективных проектов из нашей страны является «Всеукраинский конкурс высоких технологий», проводимый венчурной компанией «Техинвест» (www.vc-ukraine.biz). Как заявляет Евгения Северянина, одной из главных своих задач организаторы видят необходимость «подружить наших ученых и предпринимателей». Только в паре «ученый + предприниматель» есть смысл заниматься поисками венчурного инвестора. Отсюда вытекает важная проблема, актуальная не только для нашей страны, но и для большинства стран мира, — дефицит квалифицированных специалистов в области менеджмента по развитию бизнеса (business development manager), способных построить компанию с нуля и сделать ее успешной на международном рынке.

По мнению Эдуарда Каналоша, наибольший интерес для инвестора, работающего в Украине, представляют те сферы, которые не требуют больших инвестиций, — разработки, связанные с «малыми молекулами», модификация существующих технологий, а не что-то принципиально новое, медицинская техника и приборы (проблема, выпавшая из поля зрения Большой фармы, которую подзабыли и которая не требует больших интенсивных исследований). Однако он не исключает появления в Украине неожиданных и революционных разработок в области фармакологии и биотехнологии, — впрочем, их ценность для потенциального инвестора должна быть тщательно валидирована в исследованиях in vitro и in vivo, поскольку вероятность появления подобного новшества в условиях исследовательских лабораторий нашей страны невелика, а революционность инновации, как правило, связана с высокими финансовыми рисками со стороны инвестора.

|

Независимо от ориентации и предпочтений венчурных фондов общим критерием оценки для всех является ответ на единственный вопрос: способна ли компания (и бизнес, в котором она находится) к быстрому развитию? Финансовый риск венчурного инвестора может оправдать только соответствующее вознаграждение, под которым понимают возврат на вложенный капитал выше среднего уровня. Если объем продаж той или иной компании будет увеличиваться в пределах не менее 40–50% в год, она, возможно, будет в некоторой степени отвечать ожиданиям венчурного инвестора.

Немаловажной составляющей успеха в поисках инвестора является способность исследователя мыслить современными категориями. По мнению Евгении Северяниной, зачастую недостаток знаний и опыта в области менеджмента и маркетинга научных исследований у наших ученых мешает правильному внедрению их разработок. Они все еще не научились смотреть на перспективы применения своих идей с точки зрения рынка. Не будучи компетентными в сфере бизнеса, зачастую недооценивают важность участия предпринимателя и его команды в продвижении идеи на каждом этапе от создания предприятия и до выхода на фондовый рынок. Кроме того, важно помочь авторам разработок правильно представить свою идею в виде презентации и бизнес-плана с тем, чтобы суметь заинтересовать потенциального инвестора.

«Свою стратегическую задачу мы видим в формировании «экосистемы венчурного бизнеса», которая свела бы воедино капитал, науку и предпринимательство, — говорит Игорь Семенов. — Только объединив все эти компоненты, мы сможем создать настоящие конкурентоспособные кластеры развития современных технологий в Украине».

Компания, получившая инвестицию, имеет все шансы попасть в особую семью. В нашей стране для компании ценность звания «venture-backed» (то есть получившей средства от венчурного инвестора) пока не ощущается. Однако логика развития венчурного бизнеса в Украине в ближайшем будущем должна привести, вероятно, к созданию собственной финансовой инфраструктуры для таких компаний, как это давно произошло в Америке и Европе. В нашей стране над этим уже работают. n

|

ЛИТЕРАТУРА |

|

|

фото Игоря Кривинского

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим