Превалирующая часть отечественной фармпродукции изготавливается с использованием импортных субстанций, кроме того, наблюдается значительный приток на украинский фармацевтический рынок продукции in bulk зарубежного производства. Кризис сыграл роль лакмуса — во всей красе проявились негативные стороны зависимости страны от внешних источников не только готовых лекарственных средств (ЛС), но и сырья для их производства. В частности, девальвация национальной валюты сыграла ключевую роль в значительном удорожании как импортных, так и отечественных ЛС. Причем рост цен на продукцию украинского производства был обусловлен тем, что сырье для ее производства закупалось за иностранную валюту. Под угрозой оказалась национальная лекарственная безопасность. В данной публикации речь пойдет об активности отечественных фармацевтических компаний по импорту субстанций ЛС и продукции in bulk. При подготовке материала использовались данные, предоставленные информационно-аналитическим агентством «Союзинформ».

По старинке…

В средневековье в период с IV по начало XVI в. фармация была тесно связана с алхимией. Поиски философского камня, способного превращать неблагородные металлы в золото, жизненного эликсира и панацеи от всех болезней были в числе приоритетных задач алхимиков. Невзирая на химерность представлений об исцеляющих средствах, приборы и аппараты из лаборатории алхимиков стали прототипами для оснащения средневековой аптеки.

Первая в мире аптека открылась в VIII в. в столице Арабского халифата — Багдаде. Спустя три века аптеки начали появляться в Испании, а позже — и в других странах Европы.

С конца XVI до середины XVII в. — период расцвета ятрохимии, иначе известной как «врачебная химия», ключевой задачей которой было поставить химию на службу медицине посредством приготовления лекарств. Наибольшее распространение данное направление науки получило в Германии и Нидерландах.

В соседнем государстве — России — первая аптека была открыта в 1581 г. в Москве под названием «царева» аптека, а в 1673 г. была открыта первая аптека для населения. К концу XVIII в. в России было свыше 100 частных аптек. Вся деятельность аптек регламентировалась изданным в 1789 г. Аптекарским уставом в Своде законов Российской империи. Все препараты, применяемые для изготовления лекарств, должны были соответствовать установленным стандартам.

От общего к частному

Для уточнения терминологии проведем небольшой ликбез. Напомним, что фармацевтические субстанции представляют собой лекарственные вещества, обладающие фармакологической активностью, предназначенные для производства лекарственных препаратов и определяющие их эффективность. Продукция in bulk (нерасфасованная продукция) — фармацевтическая продукция, предназначенная для производства готовых ЛС и прошедшая все стадии технологического процесса, кроме фасовки и/или конечной упаковки.

Общий объем импорта сырья для ЛС (субстанции ЛС + продукция in bulk) по итогам 2009 г. составил 1,7 млрд грн. за 5,7 тыс. т. По сравнению с 2008 г. темпы прироста/убыли по этому показателю составили +124% в денежном и –14,5% в натуральном выражении. Традиционно максимальный удельный вес в этом объеме аккумулируют субстанции ЛС, на их долю в 2009 г. приходилось 90% в денежном и 96% в натуральном выражении. Кроме того, сегмент импорта субстанций ЛС по темпам развития значительно опережает сегмент ЛС в виде продукции in bulk.

СУБСТАНЦИИ ЛС: «ГОРМОН РЫНОЧНОГО РОСТА»

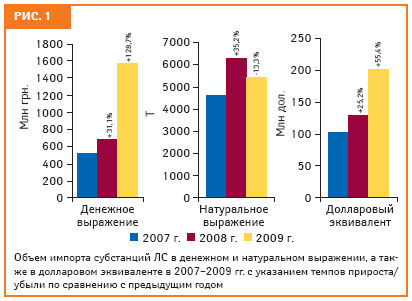

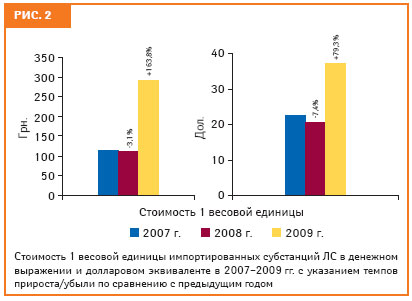

По итогам 2009 г. объем импорта субстанций ЛС в Украину составил 1,57 млрд грн. за 5,4 тыс. т. По сравнению с предыдущим годом этот показатель повысился на 128,7% в гривне и снизился на 13,3% в натуральном выражении (рис. 1). В долларовом эквиваленте объем импорта субстанций ЛС увеличился по сравнению с 2008 г. на 55,4% до 202,1 млн дол. США. Несомненно, значительный вклад в прирост объема ввоза субстанций ЛС был обеспечен инфляционной составляющей, однако немаловажную роль также сыграло повышение стоимости 1 весовой единицы субстанций ЛС, о чем свидетельствует увеличение объема импорта субстанций ЛС в долларовом эквиваленте на фоне убыли в натуральных величинах. Так, в 2009 г. стоимость 1 весовой единицы импортируемых субстанций ЛС в гривне увеличилась на 163,8% до 289,2 грн./кг, а в долларовом эквиваленте — на 79,3% до 37,2 дол./кг (рис. 2).

|

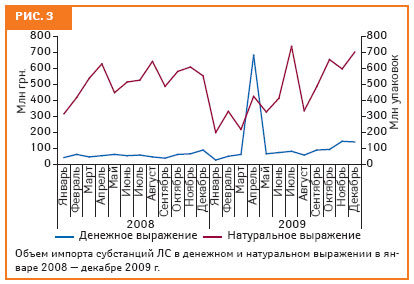

Если взглянуть на развитие сегмента импорта субстанций ЛС в разрезе помесячной динамики, то очевидно, что в 2009 г. столь стремительный прирост объема ввоза в денежном выражении и стоимости 1 весовой единицы был обеспечен именно в апреле (рис. 3). Объем импорта субстанций ЛС в денежном выражении в апреле 2009 г. более чем в 10 раз превысил среднемесячный показатель за последние 3 года и составил 684,4 млн грн., причем в натуральном выражении этот показатель каких-либо значительных отклонений от традиционных значений не продемонстрировал — 424,4 т. Соответственно, стоимость 1 весовой единицы в это время достигла небывалых пределов — 1613 грн./кг. Так в чем же кроется секрет апрельского всплеска импорта субстанций ЛС? В этот период в Украину был ввезен (вероятно, в рамках государственной программы) весьма дорогостоящий белковый гормон роста — СОМАТРОПИН, который применяют в лечении гипофизарного нанизма. Импортные поставки этого вещества и определили прирост годовых показателей в денежном выражении. Формально без учета объема ввоза СОМАТРОПИНА совокупный объем импорта субстанций ЛС в Украину в 2009 г. в национальной валюте увеличился на 44,4%, а в долларовом эквиваленте уменьшился на 2% по сравнению с предыдущим годом.

|

Что касается стоимости 1 весовой единицы, то без учета гормона роста темпы ее прироста в 2009 г. по сравнению с предыдущим годом составили 66,6%, что вполне коррелирует с уровнем девальвации национальной валюты в кризисный период и не вызывает дополнительных опасений о критическом удорожании готовых ЛС отечественного производства на базе импортного сырья.

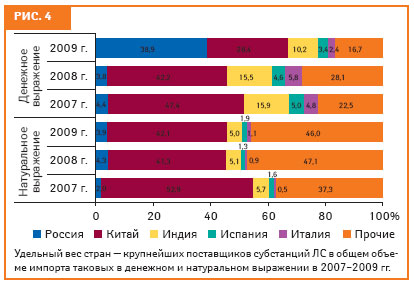

В географической структуре импорта субстанций ЛС в 2009 г. отмечено значительное искажение. Необходимо сделать оговорку, что СОМАТРОПИН был ввезен из России. Так, в анализируемый период удельный вес фармацевтических субстанций российского производства в общем объеме импорта таковых в денежном выражении увеличился с 3,8 до 38,9% по сравнению с 2008 г. (рис. 4). При этом в натуральных величинах доля России, напротив, даже несколько уменьшилась с 4,3 до 3,9%.

|

Традиционные лидеры по объему поставок субстанций ЛС — Китай и Индия — в анализируемый период значительно сократили свой удельный вес в денежном выражении (с 42,2 до 28,4% и с 15,5 до 10,2% соответственно), а в натуральных величинах сохранили свою долю приблизительно на уровне предыдущего года (42,1 и 5,0%). В топ-5 стран по объему импортных поставок субстанций ЛС в денежном выражении в исследуемый период также вошли Испания и Италия, в то время как Германия была вытеснена из этого топ-листа Россией.

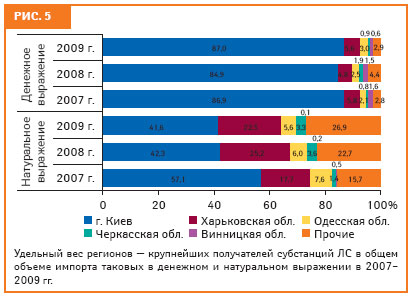

В разрезе регионов Украины в 2009 г. по объему импорта субстанций ЛС в натуральном и денежном выражении в их долевом соотношении критических изменений по сравнению с предыдущим годом отмечено не было. Традиционно максимальный объем поставок субстанций ЛС аккумулировали операторы Киева, их доля в исследуемый период составила 87,0% в денежном и 41,6% в натуральном выражении (рис. 5). Кроме того, именно этот регион стал получателем ранее неоднократно упомянутого СОМАТРОПИНА. Соответственно, при практически неизменном удельном весе в абсолютных величинах объем поставок субстанций ЛС операторами Киева продемонстрировал стремительные темпы прироста в денежном выражении на уровне 134,6% по сравнению с 2008 г., а в натуральном выражении этот показатель уменьшился на 14,6%. На 2-м месте по объему поставок субстанций ЛС расположились операторы Харьковской обл. с долей 5,6% в денежном и 22,5% в натуральном выражении. За ними следовали операторы Одесской, Черкасской и Винницкой областей.

|

Рейтинг субстанций ЛС по объему импорта в денежном выражении в 2009 г., как и следовало ожидать после столь пространного предисловия, возглавил СОМАТРОПИН, переместившись с 15-й на 1-ю позицию по сравнению с предыдущим годом (табл. 1). На 2-й и 3-й позициях данного топ-листа в исследуемый период разместились соответственно ЦЕФТРИАКСОН и ЦЕФАЗОЛИН. В 2009 г. по сравнению с предыдущим годом значительный прорыв отмечают для ТЕРПИНГИДРАТА, который переместился со 175-й на 9-ю строчку рейтинга. Эта топ-10 субстанций ЛС в исследуемый период аккумулировала 55,6% объема импорта в денежном выражении. Для сравнения годом ранее совокупный удельный вес этих субстанций составлял 31,9%

| Таблица 1 | Топ-лист субстанций ЛС по объему импорта в денежном выражении в 2009 г. с указанием позиций в рейтингах за 2008 и 2007 г. |

| Название | № п/п, год | ||

| 2009 | 2008 | 2007 | |

| СОМАТРОПИН | 1 | 15 | 5 |

| ЦЕФТРИАКСОН | 2 | 2 | 2 |

| ЦЕФАЗОЛИН | 3 | 5 | 9 |

| ИНСУЛИН ЧЕЛОВЕЧЕСКИЙ | 4 | 1 | 1 |

| КИСЛОТА АСКОРБИНОВАЯ | 5 | 3 | 3 |

| МЕТАМИЗОЛ НАТРИЯ | 6 | 4 | 6 |

| ФЛУКОНАЗОЛ | 7 | 18 | 13 |

| КИСЛОТА АЦЕТИЛСАЛИЦИЛОВАЯ | 8 | 16 | 10 |

| ТЕРПИНГИДРАТ | 9 | 175 | 234 |

| КАПТОПРИЛ | 10 | 8 | 8 |

Состав топ-10 субстанций ЛС по объему импорта в натуральном выражении кардинально отличается от такового в денежном выражении. Так, в 2009 г. лидером по объему импорта в натуральном выражении стал ГЛИЦЕРИН, как и в 2007–2008 гг. (табл. 2). 2-ю и 3-ю позиции заняли соответственно КИСЛОТА АЦЕТИЛСАЛИЦИЛОВАЯ и КИСЛОТА АСПАРАГИНОВАЯ. Доля этой десятки субстанций ЛС в анализируемый период составила 64,2% общего объема импорта в натуральном выражении, а в 2008 г. эти субстанции аккумулировали удельный вес в размере 62,9%. Отметим, что в данном топ-листе кардинальных перестановок и значительных прорывов, как правило, не отмечается. Лидеры по объему импорта субстанций ЛС в натуральном выражении занимают прочные позиции, хотя и не оказывают критического влияния на динамику сегмента в денежном выражении ввиду относительно невысокой стоимости 1 весовой единицы.

| Таблица 2 | Топ-лист субстанций ЛС по объему импорта в натуральном выражении в 2009 г. с указанием позиций в рейтингах за 2008 и 2007 г. |

| Название | № п/п, год | ||

| 2009 | 2008 | 2007 | |

| ГЛИЦЕРИН | 1 | 1 | 1 |

| КИСЛОТА АЦЕТИЛСАЛИЦИЛОВАЯ | 2 | 3 | 2 |

| КИСЛОТА АСПАРАГИНОВАЯ | 3 | 9 | 7 |

| МЕТАМИЗОЛ НАТРИЯ | 4 | 4 | 4 |

| КИСЛОТА ЛИМОННАЯ | 5 | 2 | 3 |

| ПАРАЦЕТАМОЛ | 6 | 7 | 6 |

| ХЛОРТЕТРАЦИКЛИН | 7 | – | – |

| ДИМЕТИЛСУЛЬФОКСИД | 8 | 5 | –? |

| СОРБИТОЛ | 9 | 8 | 14 |

| КИСЛОТА АСКОРБИНОВАЯ | 10 | 6 | 5 |

IN BULK: ТЕОРИЯ ХАОСА

Общий объем импорта ЛС в виде продукции in bulk в 2009 г. составил 174,8 млн грн. за 216,9 т. По сравнению с предыдущим годом этот показатель увеличился на 89,5% в гривне и уменьшился на 36,3% в натуральных величинах (рис. 6). В это же время в долларовом эквиваленте объем импорта продукции in bulk составил 22,3 млн дол., превысив показатель предыдущего года на 24,6%.

|

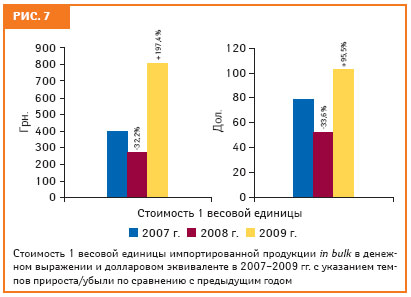

Если сопоставить темпы развития данного сегмента в денежном и натуральном выражении, напрашивается вывод о произошедшем в структуре импорта ЛС в виде продукции in bulk в анализируемый период смещении в пользу более дорогостоящих препаратов. Так, стоимость 1 весовой единицы продукции in bulk в 2009 г. возросла на 197,4% до 805,9 грн./кг в национальной валюте и на 95,5% до 102,8 дол./кг в долларовом эквиваленте (рис. 7). Забегая вперед, отметим, что основными «виновниками», обеспечившими наибольший вклад в прирост объема импорта денежном выражении и стоимости 1 весовой единицы в данном сегменте, стали такие препараты, как ТАМИВИР и ДОЦЕТ.

|

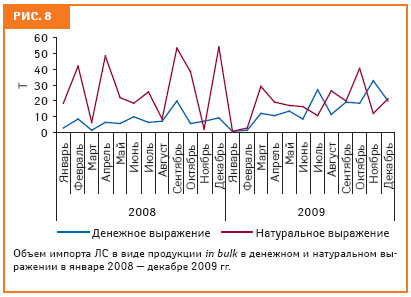

Невзирая на упорядоченную целостность годовых итогов развития сегмента импорта субстанций ЛС, в разрезе помесячной динамики наблюдается хаотичное развитие (рис. 8). Динамика этого сегмента в денежном и натуральном выражении кажется случайной. Более того, при том, что эти два параметра развития рынка (деньги и тоннаж) непосредственно взаимосвязаны, они имеют значительно отличающиеся траектории.

|

В течение 2009 г. максимальный объем импорта ЛС в виде продукции in bulk в денежном выражении был отмечен в ноябре и составил 32,7 млн грн., а в натуральных величинах пик по этому показателю был достигнут в октябре — 40,5 т. Ввиду особенностей развития данного сегмента (сумбурная динамика) анализ темпов прироста/убыли объема импорта как в денежном, так и в натуральном выражении представляется не вполне корректным. Так, в 2009 г. ежемесячные темпы развития в этом сегменте по сравнению с аналогичным периодом предыдущего года колебались в диапазоне от –95 до +605%.

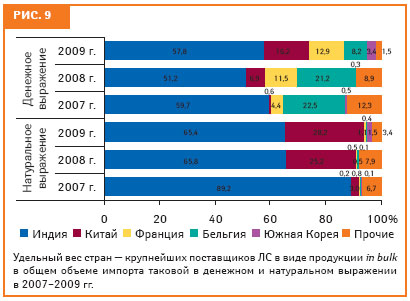

В географической структуре импорта продукции in bulk в исследуемый период абсолютным лидером по объему поставок в денежном и натуральном выражении выступала Индия с долей 57,8 и 65,4% соответственно (рис. 9). Следует отметить, что при практически неизменном удельном весе в натуральных величинах, доля Индии в объеме импорта продукции in bulk в денежном выражении в 2009 г. по сравнению с предыдущим годом увеличилась на 6,6%. В это же время еще более значимое увеличение доли по объему импорта продукции in bulk в денежном выражении было зафиксировано для Китая — с 6,9 до 16,2%, в натуральном выражении прирост был несколько меньше — с 25,2 до 28,2%.

|

В анализируемый период также несколько увеличилось по сравнению с 2008 г. долевое участие Франции и Южной Кореи. В это же время удельный вес Бельгии, напротив, уменьшился с 21,2 до 8,2% в денежном и с 0,5 до 0,4% в натуральном выражении.

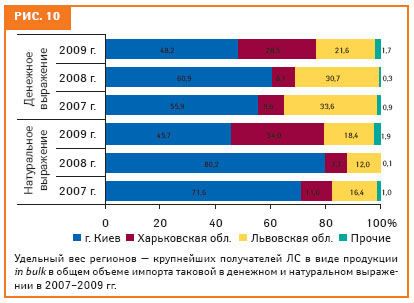

Ввиду того что получателем вышеупомянутых препаратов — ДОЦЕТА и ТАМИВИРА — выступила компания «Здоровье» (Харьков), удельный вес Харьковской обл. в общем объеме импорта ЛС в виде продукции in bulk в денежном и натуральном выражении значительно увеличился по сравнению с 2008 г. — с 8,1 до 28,5% и с 7,7 до 34,0% соответственно (рис. 10). В связи с произошедшим смещением региональной структуры импорта ЛС в виде продукции in bulk удельный вес Киева, традиционно являющегося крупнейшим получателем этой продукции, напротив, уменьшился — с 60,9 до 48,2% в денежном и с 80,2 до 45,7% в натуральном выражении. Также в тройку крупнейших регионов — получателей ЛС в виде продукции in bulk входит Львовская обл., удельный вес которой в анализируемый период по сравнению с 2008 г. уменьшился в денежном и увеличился в натуральном выражении — до 21,6 и 18,4% соответственно.

|

Рейтинг ЛС в виде продукции in bulk по объему импорта в денежном выражении в 2009 г. возглавил ХУМУЛИН (табл. 3). Как уже было отмечено, в 2009 г. на динамике сегмента в значительной степени отразился импорт ТАМИВИРА, который в данном топ-листе занял 2-е место. Производителем антивирусного препарата под торговым наименованием ТАМИВИР, который является аналогом швейцарского Тамифлю, является харьковская компания «Здоровье». Производство этого препарата на основе индийского сырья было запущено в начале ноября 2009 г. В тройку лидеров также вошел ДИКЛОФЕНАК, переместившись по сравнению с 2008 г. с 58-й на 3-ю строчку. Препарат ДОЦЕТ для лечения заболеваний онкологического профиля в исследуемый период занял в данном рейтинге 8-е место. По итогам 2009 г. топ-10 ЛС в виде продукции in bulk аккумулировала 65,9% общего объема импорта в денежном выражении. В 2008 г. на долю этих ЛС приходилось 50%.

| Таблица 3 | Топ-лист ЛС в виде продукции in bulk по объему импорта в денежном выражении в 2009 г. с указанием позиций в рейтингах за 2008 и 2007 г. |

| Название | № п/п, год | ||

| 2009 | 2008 | 2007 | |

| ХУМУЛИН | 1 | 3 | 5 |

| ТАМИВИР | 2 | – | –? |

| ДИКЛОФЕНАК | 3 | 58 | –? |

| ПРИОРИКС | 4 | 1 | 1 |

| ГЕПАРИН | 5 | 8 | 23 |

| МЕРОПЕНЕМ | 6 | 59 | – |

| ЦЕФТРИАКСОН | 7 | 2 | 4 |

| ДОЦЕТ | 8 | –? | –? |

| КЕМОПЛАТ | 9 | 14 | 16 |

| СПАРФЛОКС | 10 | –? | 17 |

Пальму первенства в рейтинге ЛС в виде продукции in bulk по объему импорта в натуральном выражении в 2009 г. получил ЦЕФТРИАКСОН (табл. 4). 2-ю и 3-ю строчки заняли соответственно ЦЕФАЗОЛИН и БЕНЗИЛПЕНИЦИЛЛИН. Доля представленной топ-10 в 2009 г. составила 74,0% общего объема импорта ЛС в виде продукции in bulk, а годом ранее — 63,1%.

| Таблица 4 | Топ-лист ЛС в виде продукции in bulk по объему импорта в натуральном выражении в 2009 г. с указанием позиций в рейтингах за 2008 и 2007 г. |

| Название | № п/п, год | ||

| 2009 | 2008 | 2007 | |

| ЦЕФТРИАКСОН | 1 | 1 | 1 |

| ЦЕФАЗОЛИН | 2 | 2 | 3 |

| БЕНЗИЛПЕНИЦИЛЛИН | 3 | 6 | 2 |

| ЦЕФАТОКСИМ | 4 | – | – |

| ГЕПАРИН | 5 | 9 | 5 |

| ДИКЛОФЕНАК | 6 | 15 | – |

| ДИПРОФОЛ | 7 | 11 | 8 |

| ЦЕФОТАКСИМ | 8 | 3 | 6 |

| ЦЕФЕПИМ | 9 | –? | 53 |

| ТАКСАЦИН | 10 | –? | –? |

Итоги

Отечественная фармацевтическая отрасль базируется преимущественно на использовании сырья зарубежного производства. Поэтому для пущего понимания тенденций развития фармотрасли в целом необходим анализ сегмента ее сырьевой базы, в частности импорта субстанций и ЛС в виде продукции in bulk.

В общем объеме импорта сырья для производства ЛС в денежном и натуральном выражении традиционно со значительным перевесом превалируют субстанции ЛС. В свою очередь, ЛС в виде продукции in bulk характеризуются более высокой стоимостью 1 весовой единицы, поскольку находятся на максимально приближенной к конечной стадии готовности.

В 2009 г. в сегменте субстанций ЛС апрельский всплеск импорта в денежном выражении существенно повлиял на итоги года в целом — на фоне отрицательной динамики в натуральном выражении темпы развития в национальной валюте и долларовом эквиваленте продемонстрировали ошемляющую прыть. Так, в анализируемый период темпы прироста/убыли импорта субстанций ЛС по сравнению с 2008 г. составили +128,7% в национальной валюте; +55,4% в долларовом эквиваленте и –13,3% в натуральном выражении. В это же время для сегмента импорта продукции in bulk эти показатели соответственно составили +89,5; +24,6; –36,3%.

Несомненно, динамика развития импорта субстанций ЛС и продукции in bulk была значительно откорригирована инфляционной составляющей, однако опеределенную роль сыграл ввоз в Украину крайне дорогостоящего сырья. Так, в сегменте субстанций ЛС драйвером роста выступил СОМАТРОПИН, поставки которого в апреле стали определяющими для итоговых результатов по году как в абсолютных, так и в относительных величинах.

На динамику ЛС в виде продукции in bulk в денежном выражении значительно повлияли такие препараты, как ТАМИВИР и ДОЦЕТ. А поскольку рынок представляет собой сложную систему, все элементы которой тесно взаимосвязаны, в результате искажения абсолютных и относительных показателей по схеме цепной реакции произошли структурные изменения в географической и региональной структуре импорта.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим