|

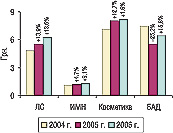

Общий объем рынка аптечных продаж в мае 2006 г. составил 773,4 млн грн. и 161,3 млн упаковок, что оказалось выше показателя аналогичного периода предыдущего года на 46,5% в денежном и 29,9% в натуральном выражении (табл. 1). Причем прирост объема продаж отмечали во всех категориях «аптечной корзины». Особого внимания в этом отношении заслуживает косметика, по которой был отмечен прирост продаж, ощутимо превышающий таковой остальных категорий. Этим объясняется увеличение удельного веса косметики в общем объеме продаж товаров «аптечной корзины» на 0,7% в денежном и 0,6% в натуральном выражении по сравнению с маем 2005 г. При этом косметика в течение последних двух лет остается самой дорогой категорией в пересчете на стоимость 1 упаковки (рис. 1). Тем не менее, максимальный прирост средневзвешенной розничной стоимости в исследуемый период был зафиксирован по БАД и ЛС. Отметим, что развитие сегмента продаж БАД в мае 2006 г. имеет, по крайней мере, одно существенное отличие от прошлогоднего — прирост продаж здесь происходит в значительной степени за счет увеличения удельного веса относительно дорогой продукции, тогда как в мае 2005 г. наблюдалась прямо противоположная ситуация.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

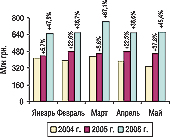

Удельный вес ЛС несколько сократился как в денежном, так и в натуральном выражении, но при этом однозначно остался наибольшим и определяющим. Уменьшение доли, очевидно, не помешало этой категории товаров традиционно обусловить направление развития всего исследуемого сегмента рынка в целом. Объем продаж ЛС в мае 2006 г. составил 666,7 млн грн. и 106,3 млн упаковок, превысив аналогичные показатели мая прошлого года на 45,4 и 28,0% в денежном и натуральном выражении соответственно. Заслуживает внимания ощутимая разница приростов двух основных объемных показателей, обусловившая существенное повышение средневзвешенной розничной стоимости в исследуемый период. Однако в сегменте ЛС подобное положение вещей является вполне естественным, и майские данные представляют собой лишь логическое продолжение наиболее ярких тенденций розничного рынка. Явным подтверждением этого факта является динамика продаж ЛС в 2006 г., характеризующаяся показателями прироста в денежном выражении, ежемесячно опережающими таковые в натуральном (рис. 2–3). При этом увеличение объемов реализации в текущем году происходит гораздо стремительнее, чем в предыдущем.

Исследование предыдущих периодов неоднократно подтверждало наличие двух разных стратегических подходов (отечественного и зарубежного) в отношении формирования товарного ассортимента и ценовой политики. Причем наши читатели имели возможность убедиться, что оба подхода были продиктованы велением времени (в соответствии с изменившимся характером спроса). По итогам первых 5 мес текущего года уже можно с уверенностью говорить о том, что украинский розничный рынок в реалиях 2006 г. пока что не является монолитной системой и имеет два лица. Интересно, что отличие используемых стратегий обусловлено, в первую очередь, неодинаковыми исходными условиями. Исторически сложилось так, что когда наметилась тенденция к переориентации предпочтений потребителя на более дорогие товары, ценовая структура зарубежных производителей в основном соответствовала заявленному уровню спроса и не потребовала от них кардинального реформирования. В то же время отечественные компании столкнулись с необходимостью прилагать значительные усилия, направленные на реструктуризацию продуктового портфеля, за эволюциями которого мы наблюдаем и по сей день. Очевидно, этим объясняется и то, что в мае 2006 г. прирост продаж отечественных ЛС в денежном выражении почти вдвое превысил таковой в натуральном, тогда как по зарубежным ЛС оба показателя находились практически на одном уровне (табл. 2–3).

|

|

|

||||||||||||

|

|

|

По ИМН и косметике прирост продаж зарубежной продукции по сравнению с маем 2005 г. опережал таковой отечественной, а в случае категории БАД — наоборот.

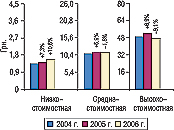

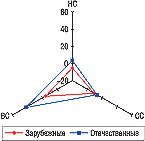

Это закономерно наложило отпечаток на ценовую структуру всего рынка (табл. 4). Так, в низкостоимостной нише зафиксированы минимальные показатели прироста объема продаж ЛС, а наибольшие — в высокостоимостной. При этом интересно отметить одну особенность — если рост товарооборота в низкостоимостной нише происходит в основном за счет более дорогих препаратов (чем в предыдущем году) то в средне- и высокостоимостной нишах наблюдается противоположная ситуация (рис. 4). Причем эти данные вполне согласуются с тенденциями, отмеченными ранее. Примечательно, что максимальная убыль стоимости была зафиксирована в высокостоимостной нише (на 9,1% по сравнению с маем 2005 г.).

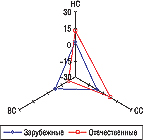

Приведенные данные свидетельствуют о том, что в высокостоимостной нише все большую роль начинают играть отечественные производители, ценовая структура которых пока что тяготеет к нижней ее границе. В исследуемый период именно по отечественным ЛС был зафиксирован наибольший прирост объема продаж в высокостоимостной нише по сравнению с маем 2005 г. (рис. 5–6). Так, увеличение объема реализации высокостоимостных украинских препаратов составило 80,9% в денежном и 135,2% в натуральном выражении. Тогда как аналогичные показатели по импортным ЛС составили 54,1 и 80,9% соответственно. Причем средневзвешенная стоимость высокостоимостных украинских препаратов в мае 2006 г. была на 23,1% ниже аналогичного показателя прошлого года (рис. 7). Вместе с тем, зарубежные производители также продемонстрировали некоторое увеличение удельного веса менее дорогой продукции в этой нише (на 8,4%). В низкостоимостной нише как у отечественных, так и у зарубежных производителей отмечен минимальный прирост объема продаж ЛС, но в обоих случаях наблюдалось повышение средневзвешенной стоимости препаратов — на 13,1 и 2,5% соответственно.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

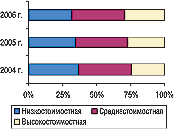

С учетом вышесказанного вполне естественным выглядит тот факт, что в течение последних 3 лет удельный вес количества проданных низкостоимостных ЛС постепенно уменьшается, тогда как доля препаратов, относящихся к средне- и высокостоимостной нишам — уверенно возрастает (рис. 8). Причем особо выраженный характер роста наблюдается в высокостоимостной нише, доля которой в общем количестве наименований препаратов в мае 2004 г. составляла 24,7%, в мае 2005 г. — 27,0%, а в исследуемый период — уже 29,2%. Возникает резонный вопрос — в чем кроется причина столь стремительного роста?

Исследование в разрезе страны производства ЛС продемонстрировало, что этот внушительный показатель обусловлен, в первую очередь, деятельностью отечественных производителей, которые показали в этой нише более чем в 2,5 раза больший прирост количества проданных новых наименований препаратов, чем зарубежные компании (рис. 9).

Вышесказанное лишний раз подтверждает наше предположение о том, что на современном розничном рынке происходит активная адаптация к актуальном уровню спроса, сопровождающаяся переориентацией продуктовых линеек производителей на не очень дорогие, но и не дешевые ЛС.

Некоторые изменения в исследуемый период были зафиксированы в топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении (табл. 5). В мае 2006 г. рейтинг возглавила группа N02B «Прочие анальгетики и антипиретики», а вплотную за ней расположилась M01A «Нестероидные противовоспалительные и противоревматические средства», по которой среди топ-10 был зафиксирован максимальный прирост объема продаж ЛС в денежном выражении по сравнению с маем 2005 г. (на 75,3%).

Востребованность ЛС, относящихся к топ-10 АТС-групп, разумеется, не вызывает сомнений, о чем красноречиво свидетельствует не только их высокое положение в рейтинге, но и значения приростов продаж. Тем не менее, рыночное развитие внутри каждой из групп происходит по собственным «микрозаконам».

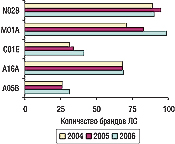

Так, если количество брэндов ЛС, входящих в состав группы-лидера, оставалось практически на одном уровне в течение последних трех лет, то в группе M01A отмечается выраженная положительная динамика этого показателя (рис. 10). Это привело к тому, что в мае 2006 г. количество брэндов ЛС в группе M01A ощутимо превысило аналогичный показатель по группе N02B.

|

|

|

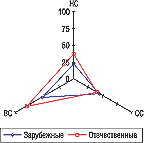

Данные исследования в разрезе более крупных АТС-категорий (I уровень) показали, что фармакотерапевтическая структура отечественного розничного рынка уверенно продолжает принимать очертания такового развитых стран (рис. 11). Так, удельный вес группы А «Средства, влияющие на пищеварительную систему и метаболизм» планомерно уменьшается, тогда как доля ЛС, относящихся к группам N «Средства, действующие на нервную систему» и С «Средства, влияющие на сердечно-сосудистую систему» — увеличивается.

Не удивительно, что более, чем 1/2 брэндов ЛС, представленных в топ-50 по объему аптечных продаж в денежном выражении в мае 2006 г., относятся к перечисленным выше топ-10 группам АТС-классификации III уровня (табл. 6).

После переломного февраля 2006 г., когда ФЕЗАМ возглавил исследуемый рейтинг, непотопляемый ЭССЕНЦИАЛЕ быстро реабилитировал свою лидерскую позицию и вот уже третий месяц подряд уверенно удерживает пальму первенства.

| Таблица 8 | |||||||||||||||||||||||||||||||||||

| Топ-лист владельцев лицензий по объему аптечных продаж ЛС в денежном выражении в мае 2005 и 2006 гг. | |||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

Топ-50 корпораций по объему аптечных продаж ЛС в денежном выражении привычно имеет достаточно стабильную структуру (табл. 7). По сравнению с маем 2005 г. в исследуемый период состав топ-списка пополнился всего тремя компаниями (на 6%). Вместе с тем, наблюдаются некоторые перемещения корпораций внутри топ-листа, но в основном не более чем на 1–3 строки. В мае 2006 г. рейтинг возглавила компания «Menarini Group», опередив на одну позиции лидера прошлого года «Sanofi-Aventis».

Неизменным лидером майского топ-списка владельцев лицензий по объему аптечных продаж ЛС в денежном выражении остается компания «Дарница» (табл. 8). Компании «Berlin-Chemie», как и в мае 2005 г., принадлежит вторая строка рейтинга. В целом этот топ-лист традиционно представлен отечественными и зарубежными производителями ЛС в равном количественном соотношении.

Рынок аптечных продаж продолжает активно развиваться, причем как интенсивно, так и экстенсивно. Краткая ретроспектива событий предыдущих лет в исследуемом сегменте рынка продемонстрировала, что движение по двум параллельным векторам (отечественному и зарубежному) является вполне естественным процессом.

Пока значительная часть отечественных производителей ЛС направляет львиную долю своих ресурсов на вынужденную реструктуризацию производственного процесса и наполнение продуктового портфеля актуальными товарами, зарубежные компании довольствуются проведением «косметического ремонта» своей ценовой и ассортиментной политики. Однако, учитывая стремительно изменяющиеся предпочтения Его Величества Потребителя, смеем предположить, что подобное положение вещей представляется вполне закономерным, и даже более того — неизбежным явлением.

Очевидно, что большинство украинских компаний в отношении соответствия существующему характеру спроса пока находятся на шаг позади импортных. Кроме того, в целом по рынку их доля в общем объеме продаж несколько сократилась. И, тем не менее, в 2006 г. мы регулярно отмечаем значительный качественный прогресс в среде отечественных производителей — их доля в средне- и высокостоимостной ценовых нишах увеличивается довольно быстро и зачастую гораздо быстрее, чем зарубежных.

Удельный вес отечественных лекарственных препаратов в общем объеме потребляемых упаковок все еще превышает 60%, однако уже сегодня абсолютно очевидно, что затягивать процесс адаптации по меньшей мере весьма рискованно.

Итак, стратегически неизбежный шаг назад уже сделан, теперь же назрела насущная необходимость начинать шагать вперед. n

|

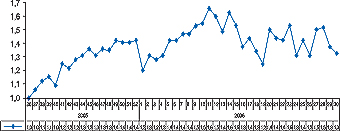

Окончание июля ознаменовалось незначительным и вместе с тем вполне естественным для этого периода спадом активности операторов розничного сегмента рынка ЛС. В 30-ю неделю 2006 г. показатель индекса активности аптечных продаж составил 1,32, снизившись на 6 пунктов по сравнению с предыдущей неделей. В июле исследуемый показатель варьировал в пределах от 1,30 до 1,52, что несколько напоминает картину изменения индекса активности в течение предыдущего месяца 2006 г.

Напоминаем, что редакция «Еженедельника АПТЕКА» приглашает к сотрудничеству операторов розничного фармацевтического рынка в проекте «Индекс активности аптечных продаж».

В рамках этого проекта вы получаете возможность рассчитать индекс для отдельно взятой торговой точки или торговой сети. Если вы хотите оценить успешность вашей компании — звоните по тел.: (044) 569-44-60 или пишите по e-mail: [email protected]

|

Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим