|

Отметим, что начиная с этой публикации для отображения сведений по розничному сегменту фармацевтического рынка Украины будут использованы неверсионные данные. То есть при расчете количественных показателей исследуемым группам товаров будут присвоены качественные характеристики по состоянию на момент подготовки статьи. Такие изменения в методологии позволят отображать актуальное на текущий момент состояние продуктового портфеля производителей, хотя и могут обусловить незначительные отличия при пересчете групповых показателей за предыдущие периоды, например, сегодня и через месяц.

Изменения групповых показателей зачастую проявляются, например, в объединении производителей, в переходе товаров «аптечной корзины» из одной категории в другую, в изменении принадлежности ЛС к той или иной группе АТС-классификации и т.д. Полагаем, что изменения, внесенные в методологию отображения данных, в некоторой степени облегчат исследование динамики групповых показателей.

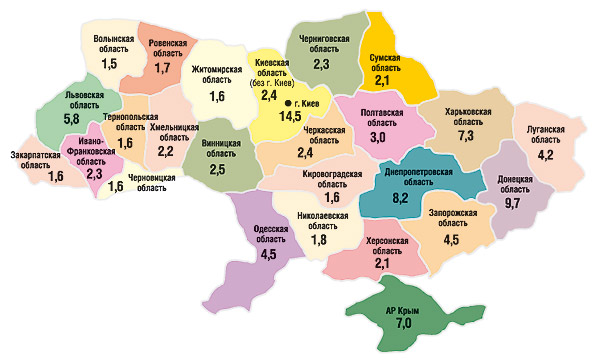

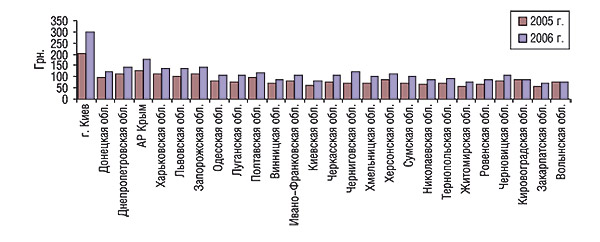

Напомним, что общий объем рынка аптечных продаж в Украине за первые 9 мес 2006 г. в денежном выражении составил 6,8 млрд грн. При этом объем продаж ЛС достиг 5,8 млрд грн. Лидерами рынка являются столица и крупные промышленные регионы (Донецкая и Днепропетровская области). Их доля в общем объеме аптечных продаж ЛС в исследуемый период в денежном выражении составила 14,5; 9,7 и 8,2% соответственно (рис. 1). Удельный вес столицы в структуре розничного фармрынка по этому показателю увеличился на 1,9%, а Донецкой и Днепропетровской областей, напротив, сократился на 0,1 и 0,3% по сравнению с аналогичным периодом 2005 г.

|

В целом же региональная структура рынка аптечных продаж за первые 9 мес 2006 г. претерпела значительные изменения. При этом стабильность удельного веса была зафиксирована только относительно 5 регионов. Максимальное увеличение доли, после Киева, отмечено по АР Крым и Черниговской обл. (на 0,6 и 0,4% соответственно) по сравнению с аналогичным периодом 2005 г. Следует обратить внимание также на уменьшение удельного веса 13 регионов.

Удельный вес Киева в общем объеме продаж товаров «аптечной корзины» за первые 9 мес 2006 г. составил 14,5%, что превысило показатели аналогичного периода 2005 г. на 1,9%

По итогам исследуемого периода в структуре распределения объемов аптечных продаж среди всех товаров «аптечной корзины» лидером остаются ЛС. В общем объеме рынка аптечных продаж доля этой категории товаров по денежному показателю в исследуемый период составила 85,9% (табл. 1). В разрезе различных регионов Украины по итогам первых 9 мес 2006 г. наибольший удельный вес ЛС в денежном выражении отмечен в структуре продаж товаров «аптечной корзины» Ивано-Франковской (91,3%), Хмельницкой (90,6%) и Тернопольской (89,8%) областей. Наибольшая доля объемов продаж изделий медицинского назначения (ИМН) зафиксирована в Волынской (13,4%), Харьковской (12,2%), Ровенской (10,8%) областях. Максимальные показатели удельного веса аптечных продаж по косметике отмечены в Харьковской обл. (6,9%), Киеве (5,9%) и Одесской обл. (4,3%), а БАД — в Киеве (3,5%), Полтавской (2,9%) и Волынской (2,9%) областях.

Неравномерность распределения объемов продаж различных категорий товаров «аптечной корзины» свидетельствует о специфических особенностях развития отдельных регионов. Так, например, в столице и промышленных областях спрос на сопутствующие категории товаров достаточно высок. Однако уже сейчас видно, что население некоторых менее развитых регионов, например, Волынской или Полтавской областей, также проявляет большую заинтересованность в таких товарах. Судя по всему, в большей степени влияние на структуру аптечных продаж в том или ином регионе оказывает культура потребления аптечных продуктов.

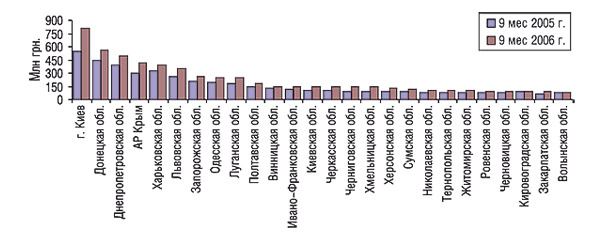

Естественно, что и показатели прироста объемов продаж ЛС по итогам первых 9 мес 2006 г. распределились неравномерно в разрезе 26 регионов по сравнению с аналогичным периодом прошлого года. В целом по рынку прирост объемов продаж ЛС в денежном выражении за первые 9 мес 2006 г. составил 31,8% относительно аналогичного периода 2005 г. При этом объемы аптечных продаж ЛС в денежном выражении увеличились во всех регионах Украины (рис. 2). Максимальное увеличение таковых отмечено в Черниговской обл. — на 61,2% (с 86,6 до 139,6 млн грн.), Киеве — на 49,9% (с 543,0 до 814,1 млн грн.) и Хмельницкой обл.— на 43,9% (с 95,7 до 137,7 млн грн.) относительно аналогичного периода 2005 г. Минимальные показатели прироста объемов продаж ЛС зафиксированы в Кировоградской (2,3%) и Волынской областях (0,9%).

|

Таблица 1

Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении по итогам 9 мес 2006 г.

| Регион | ЛС | ИМН | Косметика | БАД | ||||

| млн грн. | удельный вес категорий, % | млн грн. | удельный вес категорий, % | млн грн. | удельный вес категорий, % | млн грн. | удельный вес категорий, % | |

| г. Киев | 814,2 | 82,3 | 81,7 | 8,3 | 58,0 | 5,9 | 35,0 | 3,5 |

| Донецкая обл. | 566,6 | 85,9 | 62,1 | 9,4 | 20,6 | 3,1 | 10,1 | 1,5 |

| Днепропетровская обл. | 494,5 | 88,8 | 37,9 | 6,8 | 15,8 | 2,8 | 8,8 | 1,6 |

| Харьковская обл. | 391,7 | 78,4 | 61,0 | 12,2 | 34,3 | 6,9 | 12,9 | 2,6 |

| АР Крым | 420,1 | 88,6 | 31,8 | 6,7 | 12,5 | 2,6 | 9,8 | 2,1 |

| Львовская обл. | 347,7 | 88,5 | 30,1 | 7,7 | 9,3 | 2,4 | 5,9 | 1,5 |

| Одесская обл. | 252,4 | 83,0 | 31,3 | 10,3 | 13,2 | 4,3 | 7,3 | 2,4 |

| Запорожская обл. | 261,4 | 86,3 | 27,8 | 9,2 | 7,5 | 2,5 | 6,1 | 2,0 |

| Луганская обл. | 251,6 | 87,7 | 25,0 | 8,7 | 4,7 | 1,6 | 5,7 | 2,0 |

| Полтавская обл. | 181,9 | 89,4 | 10,1 | 5,0 | 5,4 | 2,7 | 6,0 | 2,9 |

| Винницкая обл. | 147,0 | 87,7 | 13,4 | 8,0 | 4,4 | 2,6 | 2,8 | 1,7 |

| Киевская обл. | 141,6 | 85,5 | 15,8 | 9,5 | 4,4 | 2,7 | 3,8 | 2,3 |

| Черкасская обл. | 141,2 | 87,5 | 13,2 | 8,2 | 3,8 | 2,3 | 3,2 | 2,0 |

| Ивано-Франковская обл. | 145,0 | 91,3 | 9,0 | 5,7 | 2,8 | 1,8 | 1,9 | 1,2 |

| Черниговская обл. | 139,6 | 88,2 | 12,8 | 8,1 | 3,4 | 2,2 | 2,5 | 1,6 |

| Хмельницкая обл. | 137,7 | 90,6 | 9,3 | 6,1 | 2,5 | 1,7 | 2,5 | 1,6 |

| Сумская обл. | 123,1 | 85,5 | 11,6 | 8,0 | 5,2 | 3,6 | 4,0 | 2,8 |

| Херсонская обл. | 125,0 | 87,1 | 11,8 | 8,2 | 3,6 | 2,5 | 3,1 | 2,2 |

| Николаевская обл. | 104,1 | 86,8 | 9,9 | 8,3 | 3,2 | 2,7 | 2,7 | 2,3 |

| Ровенская обл. | 97,6 | 83,2 | 12,7 | 10,8 | 4,0 | 3,4 | 3,0 | 2,6 |

| Тернопольская обл. | 100,6 | 89,8 | 7,6 | 6,7 | 2,3 | 2,0 | 1,6 | 1,5 |

| Черновицкая обл. | 97,4 | 88,2 | 7,4 | 6,7 | 2,9 | 2,6 | 2,8 | 2,5 |

| Житомирская обл. | 98,0 | 89,5 | 7,7 | 7,0 | 1,8 | 1,6 | 2,0 | 1,8 |

| Кировоградская обл. | 92,6 | 85,6 | 10,5 | 9,7 | 2,5 | 2,3 | 2,6 | 2,4 |

| Закарпатская обл. | 90,0 | 86,0 | 9,5 | 9,0 | 2,9 | 2,7 | 2,5 | 2,4 |

| Волынская обл. | 78,1 | 80,1 | 13,0 | 13,4 | 3,5 | 3,6 | 2,9 | 2,9 |

| Украина | 5840,7 | 85,9 | 573,8 | 8,4 | 234,5 | 3,4 | 151,3 | 2,2 |

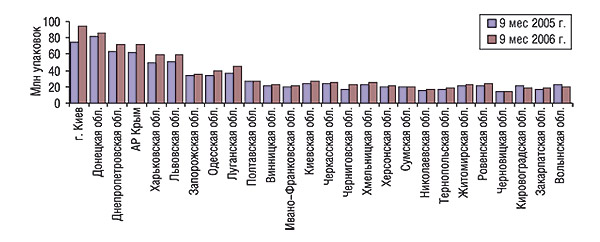

Несколько отличаются показатели прироста объемов продаж ЛС в натуральном выражении от таковых в денежном по итогам первых 9 мес 2006 г. (рис. 3). При этом Черниговская область и Киев стали лидерами по показателям прироста объемов продаж ЛС как в денежном, так и в натуральном выражении. По натуральному показателю прирост объемов продаж исследуемой категории товаров в Черниговской обл. составил 35,0%, в Киеве — 27,6%. Кроме того, в Волынской и Кировоградской областях, несмотря на увеличение объемов продаж ЛС в денежном выражении, в натуральном было зафиксировано уменьшение таковых на 8,0 и 12,6% соответственно.

|

По итогам первых 9 мес 2006 г. относительно аналогичного периода 2005 г. некоторые изменения произошли и в региональной структуре объемов розничной реализации ЛС отечественного и зарубежного производства (табл. 2). По-прежнему максимальный удельный вес зарубежных ЛС в денежном выражении отмечен в Киеве (79,0%). За ним следуют Донецкая, Ивано-Франковская, Днепропетровская и Харьковская области с показателями 76,1; 75,8; 75,4 и 75,4% соответственно в денежном выражении. Максимальные показатели доли ЛС отечественного производства по показателю в денежном выражении отмечены в Волынской, Кировоградской, Луганской, Житомирской и Ровенской областях. В натуральном выражении максимальный удельный вес зарубежных ЛС в исследуемый период зафиксирован в структуре аптечных продаж Ивано-Франковской обл., отечественных — Житомирской обл.

Таблица 2

Объем аптечных продаж ЛС отечественного и зарубежного производства в денежном и натуральном выражении по регионам Украины за 9 мес 2006 г.

| Регион | Объем продаж ЛС | |||||||

| зарубежного производства |

отечественного производства | зарубежного производства |

отечественного производства |

|||||

| млн грн. | удельный вес, % | млн грн. | удельный вес, % | млн упаковок | удельный вес, % | млн упаковок | удельный вес, % | |

| г. Киев | 643,3 | 79,0 | 170,9 | 21,0 | 34,8 | 36,9 | 59,6 | 63,1 |

| Донецкая обл. | 431,0 | 76,1 | 135,6 | 23,9 | 29,1 | 34,0 | 56,4 | 66,0 |

| Днепропетровская обл. | 373,0 | 75,4 | 121,5 | 24,6 | 23,8 | 33,2 | 47,7 | 66,8 |

| АР Крым | 308,7 | 73,5 | 111,5 | 26,5 | 23,1 | 32,1 | 49,0 | 67,9 |

| Харьковская обл. | 295,1 | 75,4 | 96,5 | 24,6 | 20,1 | 34,2 | 38,7 | 65,8 |

| Львовская обл. | 255,5 | 73,5 | 92,1 | 26,5 | 19,2 | 32,6 | 39,9 | 67,4 |

| Запорожская обл. | 195,7 | 74,9 | 65,7 | 25,1 | 11,7 | 33,1 | 23,6 | 66,9 |

| Одесская обл. | 182,6 | 72,4 | 69,8 | 27,6 | 12,6 | 31,6 | 27,4 | 68,4 |

| Луганская обл. | 161,4 | 64,2 | 90,2 | 35,8 | 11,7 | 25,5 | 34,1 | 74,5 |

| Полтавская обл. | 134,4 | 73,9 | 47,5 | 26,1 | 9,1 | 33,8 | 17,8 | 66,2 |

| Винницкая обл. | 105,1 | 71,5 | 42,0 | 28,5 | 6,5 | 29,5 | 15,6 | 70,5 |

| Ивано-Франковская обл. | 109,9 | 75,8 | 35,1 | 24,2 | 8,0 | 37,3 | 13,4 | 62,7 |

| Киевская обл. | 93,8 | 66,3 | 47,8 | 33,7 | 7,2 | 26,2 | 20,2 | 73,8 |

| Черкасская обл. | 97,9 | 69,3 | 43,3 | 30,7 | 7,3 | 28,4 | 18,4 | 71,6 |

| Черниговская обл. | 96,6 | 69,1 | 43,1 | 30,9 | 6,6 | 29,7 | 15,7 | 70,3 |

| Хмельницкая обл. | 96,5 | 70,1 | 41,2 | 29,9 | 8,4 | 32,5 | 17,5 | 67,5 |

| Херсонская обл. | 86,6 | 69,3 | 38,3 | 30,7 | 6,3 | 29,3 | 15,1 | 70,7 |

| Сумская обл. | 86,9 | 70,6 | 36,2 | 29,4 | 6,0 | 29,9 | 14,0 | 70,1 |

| Николаевская обл. | 72,6 | 69,8 | 31,5 | 30,2 | 4,8 | 29,5 | 11,5 | 70,5 |

| Тернопольская обл. | 72,1 | 71,6 | 28,5 | 28,4 | 5,6 | 30,3 | 12,8 | 69,7 |

| Житомирская обл. | 63,1 | 64,4 | 34,8 | 35,6 | 5,7 | 25,3 | 16,9 | 74,7 |

| Ровенская обл. | 64,1 | 65,7 | 33,5 | 34,3 | 6,7 | 28,2 | 17,0 | 71,8 |

| Черновицкая обл. | 72,7 | 74,8 | 24,6 | 25,2 | 5,0 | 35,0 | 9,2 | 65,0 |

| Кировоградская обл. | 58,7 | 63,4 | 33,9 | 36,6 | 4,8 | 26,1 | 13,9 | 73,9 |

| Закарпатская обл. | 61,7 | 68,7 | 28,1 | 31,3 | 5,9 | 31,9 | 12,7 | 68,1 |

| Волынская обл. | 49,1 | 62,8 | 29,0 | 37,2 | 5,2 | 25,6 | 15,0 | 74,4 |

| Украина | 4268,5 | 73,1 | 1572,2 | 26,9 | 295,2 | 31,8 | 633,1 | 68,2 |

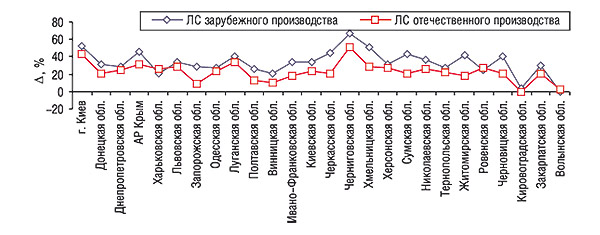

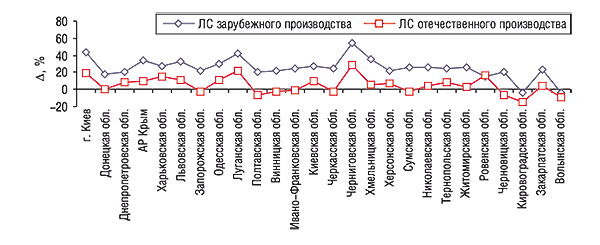

В целом по рынку за первые 9 мес 2006 г. прирост объемов продаж зарубежных препаратов оказался выше такового отечественных. Аналогичные изменения произошли практически во всех регионах (рис. 4). Исключением стали 3 области, относительно которых было зафиксировано превалирование показателей прироста объемов продаж отечественных препаратов над таковыми зарубежных: Харьковская, Ровенская и Волынская. Лидером по показателю прироста объемов продаж как зарубежных, так и отечественных препаратов в денежном и натуральном выражении в исследуемый период стала Черниговская обл.

|

Темпы прироста объемов продаж ЛС зарубежного производства в натуральном выражении опередили таковые отечественных во всех регионах, за исключением Ровенской обл. (рис. 5). Отметим также, что относительно 16 регионов в исследуемый период было установлено увеличение объемов продаж отечественных ЛС в натуральном выражении. Уменьшение объемов реализации зарубежных и отечественных препаратов по этому показателю было отмечено в Кировоградской и Волынской областях. Очевидно, что развитие этих регионов происходило в основном за счет увеличения объемов продаж более дорогостоящих ЛС.

|

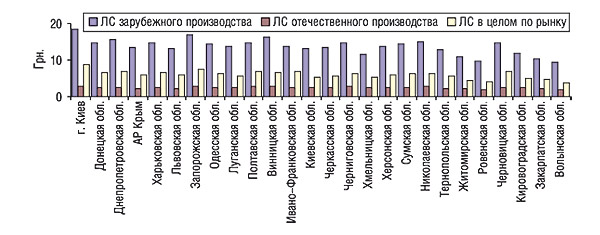

Самая высокая средневзвешенная стоимость 1 упаковки ЛС зарубежного и отечественного производства в исследуемый период была зафиксирована в Киеве, где она составила 18,5 и 2,9 грн. соответственно (рис. 6). С небольшим разрывом относительно зарубежных ЛС вслед за столицей приблизились к этому показателю Запорожская и Винницкая обл. (16,7 и 16,1 грн). Наиболее низкая средневзвешенная стоимость 1 упаковки отмечена по ЛС отечественного и зарубежного производства в Волынской и Ровенской областях.

|

Анализ изменения средневзвешенной стоимости 1 упаковки ЛС в разрезе регионов за первые 9 мес 2006 г. относительно аналогичного периода 2005 г. свидетельствует о ее повышении по отечественным препаратам во всех без исключениях регионах. Относительно зарубежных ЛС было зафиксировано уменьшение этого показателя в Харьковской, Одесской, Луганской и Винницкой областях.

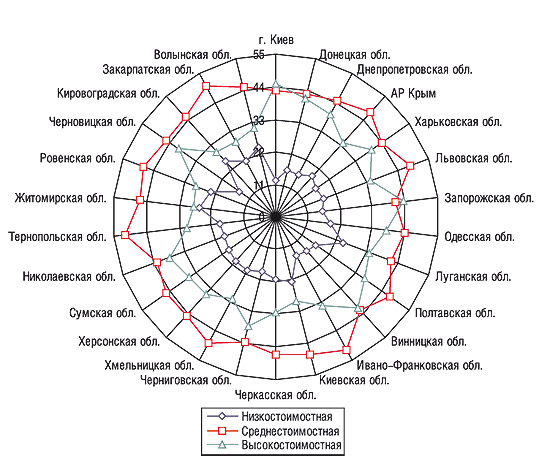

В ценовой структуре объемов продаж ЛС Киева и Запорожской обл. доминируют высокостоимостные препараты

По итогам первых 9 мес 2006 г. практически во всех регионах лидерство по объемам продаж в денежном выражении закреплено за среднестоимостными препаратами (рис. 7). Исключением в этом случае стали столица и Запорожская обл. В исследуемый период удельный вес высокостоимостных ЛС в этих регионах оказался максимальным (45,1 и 43,6% соответственно). Доля среднестоимостных ЛС достигла максимальной отметки в структуре продаж Ивано-Франковской и Тернопольской областей, в обоих случаях составив 51,0% общего объема аптечных продаж. Отметим также, что максимальный удельный вес низкостоимостных ЛС в исследуемый период был зафиксирован в структуре продаж Житомирской и Кировоградской областей (25,8 и 25,3% соответственно).

|

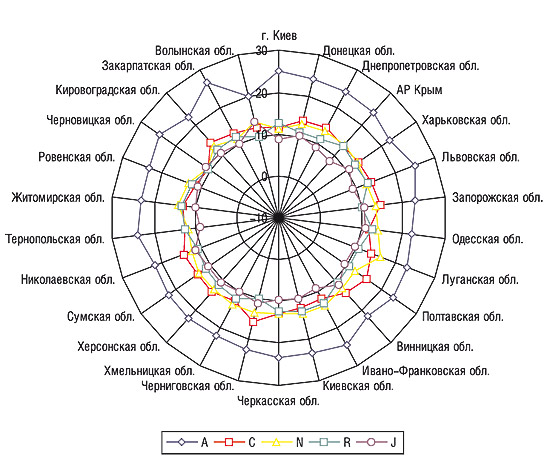

Наибольшей популярностью как в целом по Украине, так и во всех регионах по-прежнему пользуются препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 8). В исследуемый период максимальный удельный вес этой группы отмечен в Закарпатской обл. — 26,5% общего объема продаж ЛС в этом регионе. Доля группы С «Средства, влияющие на сердечно-сосудистую систему» и группы N «Средства, действующие на нервную систему» распределилась практически одинаково во всех регионах. Величина этого показателя в исследуемый период в различных регионах колебалась от 10 до 16%. Доля препаратов группы R «Средства, действующие на респираторную систему» и группы J «Противомикробные средства для системного применения» в общем объеме продаж ЛС по регионам Украины составила 8–14%.

|

Состав топ-5 брэндов ЛС по объемам продаж за первые 9 мес 2006 г. в разрезе регионов имеет значительные отличия (табл. 3). В целом по рынку лидером торговых наименований по объемам аптечных продаж в денежном выражении в исследуемый период стал ЭССЕНЦИАЛЕ. Этот препарат лидирует в 8 областях, столице и АР Крым. Причем в Волынской и Луганской областях он вообще не вошел в состав топ-5 брэндов по объемам продаж в денежном выражении. Особого внимания в этом рейтинге заслуживают позиции некоторых препаратов, которые по итогам исследуемого периода не вошли в общеукраинский топ-5 брэндов ЛС по объемам продаж в денежном выражении (например КСЕНИКАЛ, ВИАГРА, ВИТРУМ, ЭНТЕРОСГЕЛЬ, ПРЕДУКТАЛ, НО-ШПА, ПРОСТАМОЛ УНО, НАТРИЯ ХЛОРИД, МЕЗИМ, ЦЕФАЗОЛИН). Причем некоторые из них стали региональными лидерами по объемам продаж.

Таблица 3

Рейтинг брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины за 9 мес 2006 г.

| Регион | № п/п в рейтинге | ||||

| 1 | 2 | 3 | 4 | 5 | |

| г. Киев | ЭССЕНЦИАЛЕ | КСЕНИКАЛ | ВИАГРА | ВИТРУМ | ЭНТЕРОСГЕЛЬ |

| Донецкая обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ПРЕДУКТАЛ | ФЕЗАМ |

| Днепропетровская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | КСЕНИКАЛ | ЦЕФТРИАКСОН | МИЛДРОНАТ |

| АР Крым | ЭССЕНЦИАЛЕ | КСЕНИКАЛ | НО-ШПА | МИЛДРОНАТ | ФЕЗАМ |

| Харьковская обл. | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | ВИТРУМ | ЦЕФТРИАКСОН | КСЕНИКАЛ |

| Львовская обл. | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | ЭНАП | МЕЗИМ | ЦЕФТРИАКСОН |

| Запорожская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | МИЛДРОНАТ | ПРЕДУКТАЛ |

| Одесская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | АКТОВЕГИН | НО-ШПА |

| Луганская обл. | АКТОВЕГИН | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | МИЛДРОНАТ | ЭНАП |

| Полтавская обл. | ЭССЕНЦИАЛЕ | ФЕЗАМ | ПРОСТАМОЛ УНО | ПРЕДУКТАЛ | АКТОВЕГИН |

| Винницкая обл. | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | АКТОВЕГИН |

| Ивано-Франковская обл. | МЕЗИМ | ЭССЕНЦИАЛЕ | ЭНАП | АКТОВЕГИН | ФЕЗАМ |

| Киевская обл. | ЦЕФТРИАКСОН | НО-ШПА | ЭССЕНЦИАЛЕ | ФЕЗАМ | ЦЕФАЗОЛИН |

| Черкасская обл. | ФЕЗАМ | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | МЕЗИМ | НО-ШПА |

| Черниговская обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | МИЛДРОНАТ | АКТОВЕГИН | ФЕЗАМ |

| Хмельницкая обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | ФЕЗАМ | МЕЗИМ | МИЛДРОНАТ |

| Херсонская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ФЕЗАМ | АКТОВЕГИН |

| Сумская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ФЕЗАМ |

| Николаевская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | НАТРИЯ ХЛОРИД | АКТОВЕГИН |

| Тернопольская обл. | МЕЗИМ | АКТОВЕГИН | ФЕЗАМ | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ |

| Житомирская обл. | ЭССЕНЦИАЛЕ | ФЕЗАМ | ЦЕФТРИАКСОН | ПРЕДУКТАЛ | КАПТОПРЕС |

| Ровенская обл. | ЦЕФАЗОЛИН | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН |

| Черновицкая обл. | ЭССЕНЦИАЛЕ | ВИАГРА | КСЕНИКАЛ | ВИТРУМ | МЕЗИМ |

| Кировоградская обл. | ЦЕФТРИАКСОН | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ФЕЗАМ |

| Закарпатская обл. | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | МЕЗИМ | ПРЕДУКТАЛ | ЦЕФТРИАКСОН |

| Волынская обл. | НАТРИЯ ХЛОРИД | ЦЕФАЗОЛИН | ЦЕФТРИАКСОН | ГЛЮКОЗА | ЦЕФОТАКСИМ |

| Украина | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | ФЕЗАМ | МИЛДРОНАТ |

Итак, структура аптечных продаж ЛС в разрезе различных регионов Украины неравномерна. Некоторые особенности этого сегмента рынка напрямую коррелируют с уровнем экономического и социального развития того или иного региона, деятельностью оптовых и розничных операторов рынка и т.д. При этом невозможно оставить без внимания демографическую составляющую — численность населения каждого из них. Так, сопоставление данных о среднем количестве наличного населения в различных регионах Украины и объемов аптечных продаж ЛС в каждом из них за первые 9 мес 2006 г. позволяет дополнить общую картину розничного фармрынка в региональном разрезе показателями объемов продаж ЛС на душу населения.

В среднем объем продаж ЛС на одного жителя Украины за первые 9 мес 2006 г. составил 125 грн.

По данным Госкомстата средняя численность населения Украины за январь–сентябрь 2006 г. составила 46,8 млн чел. (январь–сентябрь 2005 г. — 47,1 млн чел.). Исходя из этого, посмотрим на показатели среднемесячного потребления ЛС на душу населения. Так, по итогам 9 мес 2006 г. максимальное количество средств, затраченных на приобретение ЛС, зафиксировано в Киеве (рис. 9). В среднем объем продаж ЛС на одного жителя столицы за первые 9 мес 2006 г. составил 302 грн., что превысило показатели аналогичного периода прошлого года практически в полтора раза.

|

В других крупнейших по объемам продаж ЛС регионах (Донецкая, Днепропетровская области, АР Крым) этот показатель оказался существенно ниже и составил 123; 144; 178 грн. соответственно на одного жителя региона. В целом по Украине объем продаж ЛС в денежном выражении на одного жителя составил 125 грн. При этом минимальные показатели объемов продаж ЛС на душу населения были отмечены в Закарпатской и Житомирской областях (72 и 74 грн. соответственно).

Так, по итогам первых 9 мес 2006 г. объем продаж ЛС на душу населения в денежном выражении увеличился во всех регионах Украины. Минимальное повышение этого показателя зафиксировано по Кировоградской и Волынской областям (на 3,8 и 1,3%), а максимальное — по Черниговской обл. (на 63,7%).

Стоит отметить, что несмотря на проблемность развития фармрынка в Кировоградской и Волынской областях, показатели объемов продаж ЛС на душу населения здесь не оказались самыми низкими. И это при том, что по этим областям исследуемый показатель практически не претерпел изменений относительно аналогичного периода 2005 г.

Очевидно, некоторые регионы Украины живут отдельной жизнью. При этом сравнивать их друг с другом было бы бессмысленно. Каждый из них, в первую очередь, индивидуален и представляет особую ценность. Логично, что структура предложения товаров «аптечной корзины» операторами рынка должна основываться на этих постулатах. Сегодня же развитие большинства регионов в значительной степени обусловлено деятельностью операторов рынка. Для них общим знаменателем, от которого зависит вклад в развитие региона, пока что является объем продаж. Однако, как показывает практика, в условиях жесткой конкурентной борьбы производители и дистрибьюторы уже готовы приниматься за освоение не самых богатых, но обладающих высоким потенциалом областей. При этом фрагментарность регионального развития во многом обусловлена деятельностью розничных операторов. Сегодня именно они задают тон в своих областях и регионах. И с этим придется считаться всем, пока не сформированы мощные национальные розничные сети. n

|

ИНДЕКС АКТИВНОСТИ АПТЕЧНЫХ ПРОДАЖ |

|

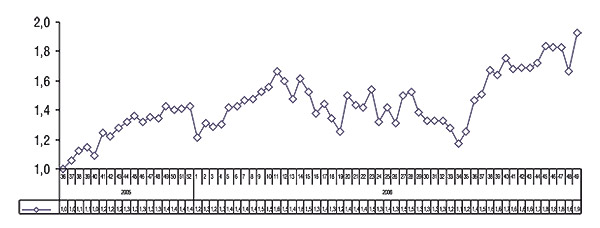

Рисунок. Индекс активности аптечных продаж за 36–52-ю неделю 2005 г. и 1–49-ю неделю 2006 г.

|

По всем вопросам относительно системы исследования рынка «Фармстандарт» обращаться по тел.: (044) 569-44-70

или e-mail:

Оксана Сергиенко, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим