|

МЕТОДОЛОГИЯ

Напомним, что исследование рынка рекламы ЛС базируется на двух основных понятиях — медиазатраты и медиаэффект. Затраты рассчитываются в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок или надбавок, предоставляемых рекламными агентствами рекламодателям. По экспертной оценке среднерыночный объем скидки на рекламный телеэфир находится на уровне 60%, в нон-ТВ каналах коммуникации подобный показатель составляет 30–40%. Более подробно с методикой исследования рынка телерекламы, системой медиапанели компании «GfK Ukraine» и спецификой мониторинга рынка нон-ТВ рекламы можно ознакомиться на сайтах , .

ЛЮБОЙ ЦЕНОЙ!

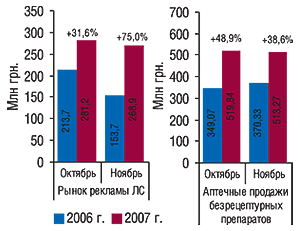

В октябре 2007 г. объем рынка рекламы ЛС во всех охваченных медиа составил 281,2 млн грн., что на 31,6% больше, чем в аналогичный период 2006 г. (рис. 1). Уже в следующем месяце — ноябре — фармкомпании увеличили объем инвестиций в рекламу ЛС на 75,0% по сравнению с аналогичным периодом 2006 г. — до 268,9 млн грн. Суммарный объем рынка рекламы ЛС за октябрь–ноябрь 2007 г. составил более 0,5 млрд грн. (550,1 млн грн.), увеличившись почти на 50% по сравнению с аналогичным периодом 2006 г. И что наиболее важно, увеличение объемов инвестиций в рекламу ЛС как в октябре, так и в ноябре 2007 г. сопровождалось значительным увеличением объема аптечных продаж безрецептурных ЛС.

|

|

Рис. 1. Общий объем рынка рекламы ЛС и аптечных продаж безрецептурных препаратов в денежном выражении в октябре–ноябре 2006 и 2007 гг. с указанием процента прироста по сравнению с предыдущим годом |

Авторитетным инструментарием на рынке рекламы ЛС для многих фармкомпаний является телевидение. Здесь вращаются наибольшие объемы рекламных бюджетов ЛС. Впервые за всю историю развития рынка телерекламы ЛС в октябре 2007 г. здесь отмечен рекордный объем инвестиций — 267,7 млн грн. (!). Месяцем позже затраты фармкомпаний были также показательными — 252,3 млн грн.

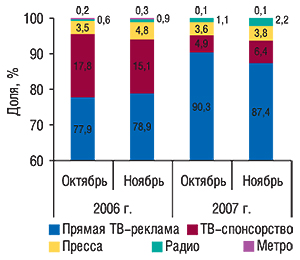

В октябре 2007 г. доля телерекламы в общем объеме инвестиций в рекламу ЛС традиционно была максимальной и составила 95,2%, а в ноябре — 93,8%, практически не изменившись с таковой по сравнению с аналогичными периодами 2006 г. (рис. 2). Однако стабильность этого показателя на рынке телерекламы ЛС обусловлена увеличением объемов затрат исключительно на прямую ТВ-рекламу. Доля сегмента спонсорства на рынке телерекламы ЛС как в октябре, так и в ноябре 2007 г. значительно уменьшилась. Куда охотнее в этот канал коммуникации фармкомпании инвестировали в 2006 г.

|

В общем объеме рынка рекламы ЛС в октябре и ноябре 2007 г. суммарный удельный вес нон-ТВ каналов коммуникации — прессы, радио и метро — незначительно изменился по сравнению с октябрем и ноябрем 2006 г. Тем не менее в этом сегменте рынка рекламы ЛС произошло некоторое перераспределение сфер влияния между рекламой на радио и в метро в пользу первого.

У ВСЕХ НА ВИДУ!

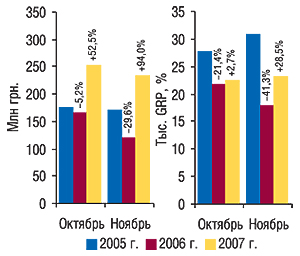

Напомним, что с января 2007 г. темпы прироста объемов инвестиций в прямую телерекламу ЛС колебались в диапазоне от 9,1% в марте до 158,1% в июне. А наибольший объем инвестиций с начала 2007 г. отмечен в феврале (142,6 млн грн.). На протяжении двух последних осенних месяцев фармкомпании позаботились о новых рекордах… Уже в октябре 2007 г. они увеличили объемы инвестиций в прямую ТВ-рекламу ЛС на 52,5% по сравнению с аналогичным периодом 2006 г. — до 253,8 млн грн. (рис. 3). Ноябрьский объем рынка прямой телерекламы ЛС на 94,0% был больше, чем в ноябре 2006 г. и составил 235,2 млн грн.

|

Уровень контакта со зрителями прямой телерекламы ЛС в октябре и ноябре 2007 г. составил 22,5 и 23,2 тыс. GRP соответственно, что на 2,7 и 28,5% больше, чем в аналогичные периоды 2006 г. Следует отметить, что уровень контакта со зрителями в сегменте прямой ТВ-рекламы в эти два месяца был наибольшим с начала 2007 г.

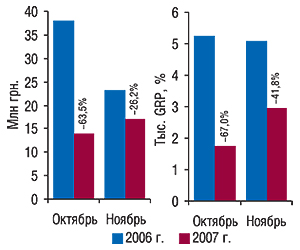

Очевидно, для фармкомпаний сегмент спонсорства на рынке телерекламы ЛС стал слабым звеном даже несмотря на то, что с начала января 2007 г. ноябрьский объем инвестиций в ТВ-спонсорство ЛС был наибольшим. В октябре и ноябре 2007 г. они уменьшили объем инвестиций в спонсорство до 13,8 и 17,1 млн грн. соответственно (рис. 4). Естественно, это сопровождалось снижением уровня контакта со зрителями — в октябре на 67,0% (до 1730,06 GRP) и в ноябре 2007 г. — на 26,2% (до 2955,46 GRP).

|

Следует также отметить, что уровень медиаинфляции на рынке прямой ТВ-рекламы ЛС в октябре составил 36,3%, а в ноябре — 56,8%. На рынке спонсорства эти показатели были несколько ниже — 6,2 и 22,5% соответственно.

КОМУ ДОСТАЛОСЬ?

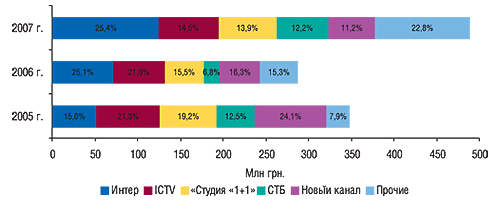

Распределение инвестиций в прямую рекламу ЛС между телеканалами и их долей в общем объеме выработанных рейтингов в октябре и ноябре сложилось подобным образом. Получателем наибольшего объема инвестиций в прямую рекламу ЛС в денежном выражении традиционно был «Интер». Его доля по этому показателю в целом за октябрь–ноябрь 2007 г. составила чуть более четверти (рис. 5). Практически такая же доля «Интера» отмечена и в общем объеме выработанных телеканалами рейтингов (рис. 6). Следует отметить увеличение удельного веса в общем объеме продаж прямой рекламы ЛС в денежном и натуральном выражении канала «СТБ» — до 12,2 и 11,6% соответственно в октябре–ноябре 2007 г. По сравнению с аналогичным периодом 2006 г. объем затрат фармкомпаний в прямую телерекламу ЛС на этом канале увеличился более чем на 200% и составил 59,6 млн грн. Количество выработанных рейтингов WGRP на канале «СТБ» достигло 2712,04.

|

|

Рис. 5. Распределение объема продаж прямой рекламы ЛС между топ-5 телеканалов в денежном выражении с указанием удельного веса в октябре–ноябре 2005–2007 гг. |

|

Особого внимания заслуживает сохранение тенденции к увеличению доли в общем объеме продаж прямой рекламы ЛС телеканалов, сгруппированных в категорию «Прочие». В октябре и ноябре 2007 г. это было обусловлено успехами «Первого канала», а также каналов «Украина» и «НТН».

Наибольший объем продаж спонсорства ЛС в октябре 2007 г. в денежном выражении был отмечен для «ICTV», «СТБ» и «Нового канала», которые выработали также наибольшее количество рейтингов WGRP. В руках этой тройки находилось более 87% общего объема продаж спонсорства ЛС в денежном и 81% натуральном выражении. В ноябре 2007 г. распределение инвестиций в этом сегменте несколько изменилось в результате значительного увеличения объемов продаж спонсорства «Студией «1+1». Вместе с октябрьской тройкой лидеров («ICTV», «СТБ» и «Новый канал») «Студия «1+1» по итогам ноября 2007 г. обеспечила более 90% общего объема продаж спонсорства ЛС в денежном и натуральном выражении.

Структура рейтингов брэндов ЛС — лидеров по объемам инвестиций в телерекламу ЛС за октябрь и ноябрь 2007 г. несколько отличается (табл. 1, 2). Тем не менее для обоих характерно присутствие большого количества брэндов препаратов cough&cold. В топ-10 как за октябрь, так и за ноябрь таковых насчитывается половина. В ноябрьском топ-листе также привлекает внимание появление на лидирующих позициях поливитаминных препаратов: СУПРАДИН и МУЛЬТИ-ТАБС.

Таблица 1

Топ-10 брэндов ЛС по объему инвестиций в рекламу на телевидении в октябре 2007 г.

с указанием таковых в октябре 2006 г.

| № п/п | Брэнд ЛС | Октябрь 2006 г. | Октябрь 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов, тыс. | ||

| 1 | ДОЛОБЕНЕ | 4,0 | 10 | – | 11,6 | 189,6 | – | 657,1 | 494,0 | 995 |

| 2 | ХИЛАК | 6,5 | 2 | – | 9,9 | 52,9 | – | 707,2 | 353,1 | 1027 |

| 3 | ГЕПАБЕНЕ | 3,5 | 17 | – | 9,9 | 181,2 | – | 618,3 | 394,0 | 908 |

| 4 | ГРИПЕКС | 1,3 | 60 | – | 9,1 | 604,4 | – | 483,9 | 484,0 | 321 |

| 5 | ФЕЗАМ | – | – | – | 8,4 | – | – | 687,7 | 327,1 | 475 |

| 6 | ИБУПРОМ | 2,6 | 34 | – | 8,2 | 211,3 | – | 448,6 | 447,9 | 265 |

| 7 | МИЛИСТАН | 4,3 | 6 | – | 8,1 | 88,5 | – | 350,3 | 350,4 | 579 |

| 8 | ТЕРАФЛЮ | 4,2 | 8 | – | 7,6 | 82,5 | – | 350,4 | 349,8 | 1835 |

| 9 | КОЛДРЕКС | 3,0 | 26 | – | 7,5 | 150,5 | – | 399,0 | 398,8 | 531 |

| 10 | АМБРОБЕНЕ | 3,0 | 25 | – | 7,5 | 146,7 | – | 390,7 | 372,1 | 557 |

| Прочие | 172,0 | – | 22,1 | 179,9 | 4,5 | 7,7 | 19111,7 | 8446,7 | 26 655 | |

| Всего | 204,4 | – | 18,6 | 267,7 | 30,9 | 5,2 | 24204,9 | 12417,9 | 34 148 | |

Таблица 2

Топ-10 брэндов ЛС по объему инвестиций в рекламу на телевидении в ноябре 2007 г.

с указанием таковых в ноябре 2006 г.

| № п/п | Брэнд ЛС | Ноябрь 2006 г. | Ноябрь 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов, тыс. | ||

| 1 | КОЛДРЕКС | 6,9 | 1 | – | 9,3 | 34,0 | – | 465,2 | 464,4 | 757 |

| 2 | СУПРАДИН | 2,3 | 20 | – | 8,8 | 280,5 | 38,1 | 1101,5 | 326,8 | 1381 |

| 3 | ПЕРСЕН | 1,1 | 44 | 0,2 | 7,8 | 618,1 | 0,2 | 619,1 | 388,7 | 617 |

| 4 | ЛИНЕКС | 3,2 | 12 | – | 7,4 | 131,8 | – | 590,9 | 375,2 | 562 |

| 5 | ГРИПЕКС | 6,2 | 3 | – | 7,1 | 14,8 | – | 419,3 | 419,1 | 259 |

| 6 | ФЛАВАМЕД | – | – | – | 7,0 | – | – | 488,2 | 356,8 | 481 |

| 7 | АЦЦ | 4,3 | 6 | – | 6,7 | 54,8 | 11,9 | 741,3 | 266,3 | 727 |

| 8 | МУЛЬТИ-ТАБС | – | – | – | 6,4 | – | – | 499,1 | 251,7 | 746 |

| 9 | ДОЛОБЕНЕ | 1,4 | 41 | – | 6,2 | 346,2 | – | 372,4 | 278,5 | 544 |

| 10 | АМБРОБЕНЕ | 3,8 | 8 | – | 6,1 | 61,2 | – | 400,4 | 299,1 | 558 |

| Прочие | 115,2 | – | 20,1 | 179,5 | 56,0 | 7,2 | 20503,2 | 8562,3 | 28 824 | |

| Всего | 144,4 | – | 16,1 | 252,3 | 74,7 | 6,8 | 26200,6 | 11988,9 | 35 456 | |

Лидерами октября по объемам инвестиций в телерекламу в сегменте ЛС как в сентябре, так и в целом за первые 9 мес 2007 г. были ДОЛОБЕНЕ, ХИЛАК и ГЕПАБЕНЕ. Однако уже в ноябре их позиции изменились. На первые места в рейтинге брэндов ЛС по объемам инвестиций в телевизионную рекламу вышли КОЛДРЕКС, СУПРАДИН и ПЕРСЕН. Причем первый из них занимал 1-ю позицию и в ноябре предыдущего года. Остальные — также не новички на рынке телерекламы. Однако по сравнению с ноябрем 2006 г. они заметно увеличили объем инвестиций в этот канал коммуникации с потребителями.

Следует отметить, что ни один из 10 лидеров рынка телерекламы ЛС в октябре 2007 г. не инвестировал в спонсорство. В ноябре 2007 г. из числа первой десятки крупнейших инвесторов в этот канал коммуникации, инвестировавших в спонсорство, насчитывалось всего 3 брэнда.

ДРУГИЕ ПОДХОДЫ

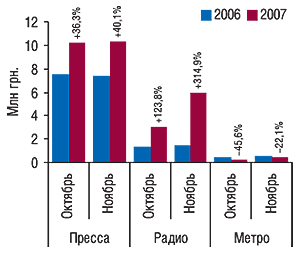

Подобная ТВ-спонсорству участь постигла и рекламу ЛС в метро. Объем инвестиций в этот канал коммуникации в октябре и ноябре 2007 г. уменьшился по сравнению с аналогичными периодами 2006 г. (рис. 7). В это же время объем инвестиций в рекламу в популярных печатных изданиях и на радио, напротив, увеличился. В прессе — на 36,3 и 40,1%, на радио — на 123,8 и 314,9%. В результате по итогам октября и ноября прошлого года объем инвестиций в рекламу ЛС в прессе составил 10,2 и 10,3 млн грн. соответственно, а на радио — 3,0 и 5,9 млн грн.

|

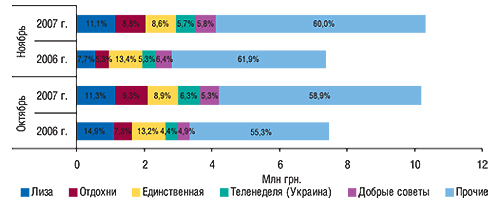

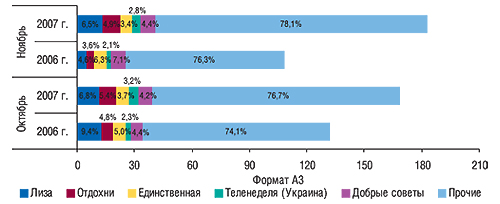

Максимальный объем продаж рекламы ЛС в прессе традиционно достался женским журналам «Лиза», «Отдохни» и «Единственная» (рис. 8). Их доля в октябре и ноябре 2007 г. составила около 30% общего объема продаж рекламы ЛС в денежном выражении. В это же время они обеспечили порядка 15% общего объема продаж рекламы ЛС в прессе в натуральном выражении (в пересчете на формат А3, рис. 9), что, безусловно, свидетельствует о высокой стоимости размещения рекламных блоков в таких изданиях.

|

|

Рынок рекламы ЛС в прессе является наиболее дифференцированным, что объясняется большим количеством печатных изданий, предоставляющих возможность размещать рекламные блоки. Так, и в октябре, и в ноябре 2007 г. количество популярных печатных изданий, в которых были зафиксированы выходы рекламы ЛС, составляет около 100. Доля 5 лидеров из них в общем объеме продаж рекламы ЛС в денежном выражении составила около 40%. Однако вклад этой пятерки в общем объеме опубликованных рекламных блоков в пересчете на формат А3 был заметно меньше — немногим более 20%.

Лидером среди брэндов ЛС по объемам инвестиций в рекламу в прессе по итогам октября 2007 г. стал АНАФЕРОН (табл. 3). Причем по сравнению с октябрем 2006 г. инвестиции, объем и количество выходов рекламы этого брэнда в прессе значительно увеличились, что сопровождалось увеличением количества печатных изданий, в которых она размещалась.

Таблица 3

Топ-10 брэндов ЛС по объему инвестиций в рекламу в печатных изданиях в октябре 2007 г.

с указанием суммарной площади и количества выходов рекламы, а также процента прироста по сравнению с октябрем 2006 г.

| № п/п | Брэнд ЛС | Инвестиции | Объем | Выходы | |||

| Тыс. грн. | D, % | Формат А3 | D, % | Количество | D, % | ||

| 1 | АНАФЕРОН | 240,0 | 484,3 | 4,5 | 325,5 | 28 | 600,0 |

| 2 | ПРОСПАН | 221,3 | 218,6 | 4,0 | 175,0 | 16 | 128,6 |

| 3 | ПИКОВИТ | 200,2 | 209,4 | 2,2 | 101,3 | 9 | 125,0 |

| 4 | АКВА МАРИС | 193,1 | 252,0 | 1,9 | 131,6 | 9 | 125,0 |

| 5 | ВОРМИЛ | 176,7 | 55,6 | 4,6 | 42,1 | 13 | 85,7 |

| 6 | ВЕНОСАН | 172,9 | – | 3,4 | – | 11 | – |

| 7 | ВИМИФОР | 168,9 | – | 2,8 | – | 15 | – |

| 8 | ПЕРСЕН | 163,1 | 149,6 | 2,3 | 125,0 | 6 | 100,0 |

| 9 | ЛИВАРОЛ | 162,4 | 4,2 | 1,5 | -8,4 | 8 | -11,1 |

| 10 | ДОППЕЛЬГЕРЦ | 157,7 | – | 2,4 | – | 14 | – |

| Прочие | 8341,2 | 20,6 | 139,2 | 14,5 | 696 | 20,6 | |

| Всего | 10197,5 | 36,3 | 168,8 | 28,0 | 825 | 34,1 | |

В ноябрьском рейтинге крупнейших по объемам инвестиций в рекламу в прессе брэндов ЛС АНАФЕРОН занял 2-е место. Тогда как на 1-м разместился один из 10 крупнейших инвесторов в ТВ-рекламу в этот период — МУЛЬТИ-ТАБС (табл. 4). Тем не менее это не помешало АНАФЕРОНУ оставаться лидером по объему опубликованной рекламы и количеству выходов.

Таблица 4

Топ-10 брэндов ЛС по объему инвестиций в рекламу в печатных изданиях в ноябре 2007 г.

с указанием суммарной площади и количества выходов рекламы,

а также процента прироста по сравнению с ноябрем 2006 г.

| № п/п | Брэнд ЛС | Инвестиции | Объем | Выходы | |||

| Тыс. грн. | D по сравнению с 2006 г., % | Формат А3 | D по сравнению с 2006 г., % | Количество | D по сравнению с 2006 г., % | ||

| 1 | МУЛЬТИ-ТАБС | 382,2 | 1033,7 | 4,4 | 561,2 | 13 | 550,0 |

| 2 | АНАФЕРОН | 337,6 | 103,6 | 7,6 | 128,8 | 40 | 53,8 |

| 3 | ВИТРУМ | 267,6 | -22,2 | 4,1 | 35,4 | 16 | -27,3 |

| 4 | ТРАЙФЕД | 249,2 | – | 3,2 | – | 13 | – |

| 5 | АСПИРИН | 199,3 | – | 3,0 | – | 6 | – |

| 6 | ЛИСОБАКТ | 182,9 | – | 2,3 | – | 10 | – |

| 7 | ГЕРИМАКС | 178,5 | 47,5 | 2,2 | 147,7 | 11 | 57,1 |

| 8 | ВИМИФОР | 176,4 | – | 2,1 | – | 9 | – |

| 9 | ПИКОВИТ | 169,9 | 355,8 | 2,1 | 310,0 | 8 | 700,0 |

| 10 | ПЕРСЕН | 155,8 | -11,7 | 2,5 | -9,1 | 7 | 0,0 |

| Прочие | 8024,7 | 23,6 | 143,9 | 48,2 | 762 | 26,8 | |

| Всего | 10324,1 | 40,1 | 177,4 | 63,8 | 895 | 34,4 | |

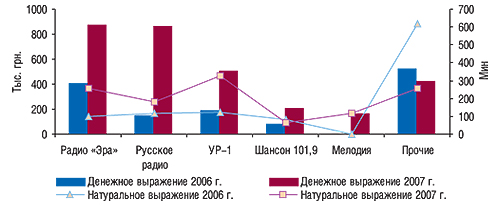

В сегменте рекламы ЛС на радио в октябре и ноябре 2007 г. отмечены наибольшие темпы прироста объемов инвестиций по сравнению с аналогичными периодами предыдущего года. Примечательно, что это произошло в результате увеличения объемов продаж рекламы крупнейшими по этому показателю радиостанциями. В октябре 2007 г., как и годом ранее, лидером по объемам продаж рекламы ЛС стало радио «Эра» (рис. 10).

|

В продвижение своих препаратов с помощью этой радиостанции фармацевтические компании инвестировали 875,8 тыс. грн. (в ценах прайс-листов рекламных агентств), что составляет 28,7% общего объема рынка рекламы ЛС на радио. По сравнению с октябрем 2006 г. объем продаж рекламы ЛС на радио «Эра» увеличился более чем в 2 раза.

Практически в 6 раз увеличился объем продаж рекламы ЛС на «Русском радио», которое в результате заняло 2-е место в рейтинге радиостанций по этому показателю. Его доля в общем объеме продаж рекламы ЛС в этот период увеличилась до 28,4% (867,4 тыс. грн.). Таким образом, около 60% рынка рекламы ЛС в денежном выражении в октябре 2007 г. распределили между собой всего 2 радиостанции.

Следует отметить, что длительность выходов рекламы ЛС на «Русском радио» увеличилась всего в 1,5 раза, что свидетельствует о повышении стоимости таковой. Доля этой радиостанции в общем объеме продаж рекламы в натуральном выражении составила 15,0%. Лидером же по объемам продаж рекламы в натуральном выражении была радиостанция «УР-1», удельный вес которой составил 27% длительности всех рекламных роликов ЛС на радио в октябре 2007 г.

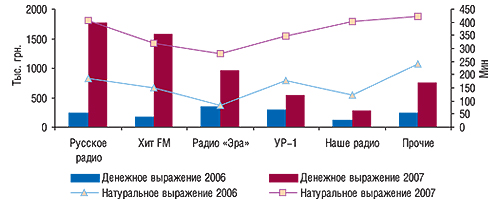

Судя по всему, октябрьские успехи не удовлетворили амбиции «Русского радио». В ноябре 2007 г. объем продаж рекламы ЛС этой радиостанцией увеличился до 1,8 млн грн., что в 7,5 раза больше по сравнению с ноябрем 2006 г. (рис. 11). В результате эта радиостанция стала лидером по объемам продаж рекламы ЛС в денежном выражении. Здесь также зафиксирована максимальная длительность выходов рекламных роликов ЛС. Однако стоимость ее размещения по сравнению с ноябрем 2006 г. значительно повысилась.

|

Увеличение объемов инвестиций в рекламу ЛС на радио стимулировалось появлением в этом сегменте большого количества новичков и изменением состава рекламодателей в целом. По итогам октября 2007 г. лидером по объемам вложений в рекламу на радио среди брэндов ЛС впервые стал ЛИВОЛИН, а по итогам ноября — ИММУНОФЛАЗИД (табл. 5, 6). В целом же в топ-10 брэндов ЛС, лидировавших по объемам инвестиций в рекламу на радио по итогам октября 2007 г., вошли 7 новичков. Их количество в ноябрьском топ-списке — 9 из 10.

Таблица 5

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио в октябре 2007 г.

с указанием суммарной длительности и количества выходов рекламы,

а также процента прироста по сравнению с октябрем 2006 г.

| № п/п | Брэнд ЛС | Инвестиции | Длительность | Выходы | |||

| Тыс. грн. | D, % | Мин | D, % | Количество | D, % | ||

| 1 | ЛИВОЛИН | 283,6 | – | 56,7 | – | 137 | – |

| 2 | БАРБОВАЛ | 265,2 | – | 82,0 | – | 343 | – |

| 3 | ИМПАЗА | 259,3 | 297,7 | 91,6 | 90,8 | 497 | 72,6 |

| 4 | ПРОСТАМОЛ УНО | 149,6 | 815,7 | 50,3 | 179,2 | 100 | 177,8 |

| 5 | НАЗИВИН | 125,2 | – | 26,8 | – | 81 | – |

| 6 | СПАЗГАН | 122,1 | – | 35,1 | – | 116 | – |

| 7 | МЕЗИМ | 117,4 | 139,5 | 38,5 | -11,5 | 78 | -12,4 |

| 8 | ФАНИГАН | 113,9 | – | 35,4 | – | 18 | – |

| 9 | АПИЗАРТРОН | 100,8 | – | 28,7 | – | 66 | – |

| 10 | ФЕЗАМ | 89,9 | – | 32,5 | – | 41 | – |

| Прочие | 1422,0 | 15,5 | 727,9 | -22,0 | 1470 | -37,0 | |

| Всего | 3049,0 | 123,8 | 1205,5 | 15,6 | 2947 | 7,3 | |

Таблица 6

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио в ноябре 2007 г.

с указанием суммарной длительности и количества выходов рекламы,

а также процента прироста по сравнению с ноябрем 2006 г.

| № п/п | Брэнд ЛС | Инвестиции | Длительность | Выходы | |||

| Тыс. грн. | D, % | Мин | D, % | Количество | D, % | ||

| 1 | ИММУНОФЛАЗИД | 1296,8 | – | 269,2 | – | 323 | – |

| 2 | ЛИВОЛИН | 343,3 | – | 68,7 | – | 166 | – |

| 3 | МИЛИСТАН | 335,6 | – | 218,5 | – | 483 | – |

| 4 | МУЛЬТИ-ТАБС | 307,2 | – | 56,9 | – | 106 | – |

| 5 | АЦЦ | 252,4 | – | 115,3 | – | 487 | – |

| 6 | ДИКЛАК | 242,2 | – | 142,2 | – | 151 | – |

| 7 | МААЛОКС | 228,5 | – | 44,3 | – | 134 | – |

| 8 | ГЛИКОДИН | 195,3 | – | 39,7 | – | 120 | – |

| 9 | ИМПАЗА | 194,5 | 194,3 | 77,5 | 62,6 | 422 | 47,6 |

| 10 | ЭВКАБАЛ | 159,3 | – | 45,5 | – | 120 | – |

| Прочие | 2368,2 | 73,9 | 1103,2 | 21,1 | 2775 | 3,0 | |

| Всего | 5923,3 | 314,9 | 2181,0 | 127,5 | 5287 | 77,5 | |

Рынок рекламы ЛС в метро в свою очередь также отличается неструктурированностью (табл. 7). Из числа 5 крупнейших брэндов ЛС по объемам инвестиций в рекламу в метро в октябре и ноябре 2007 г. насчитывалось по 4 новичка. Лидерами по этому показателю стали ДОППЕЛЬГЕРЦ (в октябре) и капли БЕРЕШ ПЛЮС (в ноябре).

Таблица 7

Топ-5 брэндов ЛС по объему инвестиций в рекламу в метро в октябре, ноябре 2007 г. с указанием процента прироста по сравнению с аналогичным периодом 2006 г.

| № п/п | Октябрь 2007 г. | Ноябрь 2007 г. | ||||

| Брэнд ЛС | Инвестиции, тыс. грн. | D по сравнению с 2006 г., % | Брэнд ЛС | Инвестиции, тыс. грн. | D по сравнению с 2006 г., % | |

| 1 | ДОППЕЛЬГЕРЦ | 50,0 | – | КАПЛИ БЕРЕШ ПЛЮС | 66,7 | – |

| 2 | ХОНДРАСИЛ | 50,0 | – | ДОППЕЛЬГЕРЦ | 50,0 | – |

| 3 | СИНУПРЕТ | 34,6 | 15,1 | ЛАЗОЛВАН | 50,0 | – |

| 4 | АМБРОТАРД | 20,8 | – | СТОПТУССИН | 50,0 | – |

| 5 | ГАСТАЛ | 20,2 | – | ГАСТАЛ | 20,2 | 0,0 |

| Прочие | 91,4 | -80,1 | Прочие | 156,7 | -67,7 | |

| Всего | 267,0 | -45,6 | Всего | 393,6 | -22,1 | |

КТО КУДА

Все изменения на рынке рекламы ЛС взаимосвязаны с маркетинговыми стратегиями и планами фармацевтических компаний. Некоторые из них традиционно отдают предпочтение телевизионной рекламе, другие же — комплексному использованию каналов коммуникации с потребителями или же исключительно нон-ТВ. Единственное правило, которое выполняется безукоризненно, — те компании, которые оперируют действительно большими рекламными бюджетами, в первую очередь инвестируют их в телерекламу. Так, в октябре 2007 г. лидером среди маркетирующих организаций по объемам инвестиций в рекламу была компания «ratiopharm» (табл. 8). Ноябрьский рейтинг возглавил «Sandoz» (табл. 9). В структуре распределения рекламных инвестиций этих компаний уверенно доминировала прямая ТВ-реклама.

Таблица 8

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС

во всех охваченных медиа в октябре 2007 г. с указанием процента прироста/убыли по сравнению с аналогичным периодом 2006 г.

| № п/п | Маркетирующая организация | Инвестиции в рекламу, млн грн. | Всего | D, % | ||||

| Прямая ТВ-реклама | ТВ-спонсорство | Пресса | Радио | Метро | ||||

| 1 | ratiopharm | 38,83 | – | 0,16 | – | – | 38,99 | 127,2 |

| 2 | Sandoz | 20,26 | 2,04 | 0,63 | 0,07 | 0,03 | 23,03 | 59,0 |

| 3 | Berlin-Chemie/Menarini Group | 19,51 | – | 0,25 | 0,39 | – | 20,15 | 15,4 |

| 4 | US Pharmacia International | 17,32 | – | – | – | – | 17,32 | 341,3 |

| 5 | Boehringer Ingelheim | 14,56 | – | 0,15 | 0,04 | – | 14,75 | 37,7 |

| 6 | Novartis Consumer Health | 11,67 | – | 0,09 | – | – | 11,76 | 68,6 |

| 7 | Sagmel | 11,27 | – | 0,04 | – | – | 11,31 | -2,1 |

| 8 | Стада-Нижфарм | 10,57 | – | 0,16 | – | – | 10,73 | 148,7 |

| 9 | GlaxoSmithKline | 10,58 | – | – | – | – | 10,58 | 110,5 |

| 10 | Bittner | 8,81 | – | 0,20 | 0,01 | – | 9,02 | -7,3 |

| Прочие | 90,43 | 11,81 | 8,52 | 2,54 | 0,24 | 113,53 | 1,2 | |

| Всего | 253,81 | 13,85 | 10,20 | 3,05 | 0,27 | 281,17 | 31,6 | |

Таблица 9

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС

во всех охваченных медиа в ноябре 2007 г. с указанием процента прироста по сравнению с аналогичным периодом 2006 г.

| № п/п | Маркетирующая организация | Инвестиции в рекламу, млн грн. | Всего | D, % | ||||

| Прямая ТВ-реклама | ТВ-спонсорство | Пресса | Радио | Метро | ||||

| 1 | Sandoz | 22,98 | 2,33 | 0,56 | 0,49 | 0,01 | 26,38 | 117,4 |

| 2 | ratiopharm | 23,19 | – | 0,05 | – | –? | 23,24 | 114,5 |

| 3 | Berlin-Chemie/Menarini Group | 21,90 | – | 0,27 | 0,09 | – | 22,26 | 355,8 |

| 4 | GlaxoSmithKline | 12,68 | –? | – | –? | – | 12,68 | 19,7 |

| 5 | Bayer Consumer Care | 8,69 | 3,34 | 0,34 | 0,23 | –? | 12,60 | 440,2 |

| 6 | Sagmel | 10,70 | 0,02 | 0,13 | – | –? | 10,86 | 6,7 |

| 7 | Bittner | 9,59 | –? | 0,16 | 0,01 | 0,05 | 9,81 | 42,3 |

| 8 | US Pharmacia International | 9,40 | – | 0,12 | – | – | 9,52 | 15,1 |

| 9 | Novartis Consumer Health | 9,34 | –? | 0,03 | – | –? | 9,37 | 94,0 |

| 10 | sanofi-aventis | 7,64 | 0,91 | 0,47 | 0,23 | –? | 9,24 | 103,5 |

| Прочие | 99,04 | 10,51 | 8,19 | 4,87 | 0,33 | 122,94 | 57,2 | |

| Всего | 235,15 | 17,11 | 10,32 | 5,92 | 0,39 | 268,90 | 75,0 | |

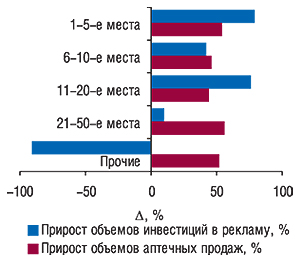

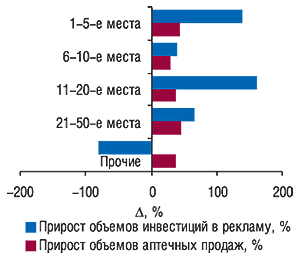

Большинство фармкомпаний, которые сегодня лидируют на рынке рекламы, для того чтобы удержаться на своих позициях вынуждены увеличивать затраты на маркетинг. В том числе — и на рекламу. Как по итогам октября, так и ноября 2007 г. наибольшие темпы прироста вложений в рекламу по сравнению с аналогичными периодами предыдущего года отмечены для компаний, занимающих в рейтинге крупнейших рекламодателей 1–5-е и 11–20-е места (рис. 12, 13). Аптечные продажи безрецептурных препаратов этих компаний продемонстрировали более низкие темпы прироста, что свидетельствует о снижении эффективности инвестиций в рекламу по сравнению с предыдущим годом.

|

|

Следует также отметить, что общее количество игроков на рынке рекламы ЛС в октябре и ноябре 2007 г. несколько увеличилось по сравнению с аналогичными периодами 2006 г. и превысило 100. Однако инвестиции в рекламу компаниями, не вошедшими в топ-50 крупнейших игроков этого рынка, уменьшились.

РЕЗЮМЕ

Реклама — мощнейший импульс развития отечественного фармацевтического рынка! Как показали итоги октября и ноября 2007 г., фармкомпании, даже с учетом галопирующей медиаинфляции, не собираются урезать свои рекламные бюджеты (разве что — на ТВ-спонсорство и рекламу в метро, которые, по-видимому, не оправдали их ожиданий).

Рынок рекламы ЛС в сегменте прямой ТВ-рекламы, рекламы в прессе и на радио, напротив, продемонстрировал по сравнению с предыдущим годом существенный рост. Немного увеличилось и количество его участников. А это свидетельствует о серьезных намерениях фармпроизводителей продвигать свою безрецептурную продукцию, поддерживая на высоком уровне темпы роста розничного фармрынка.n

Екатерина Кармалита,

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим