|

АПТЕЧНЫЕ ПРОДАЖИ В ЦЕЛОМ

Достойным завершением 2007 г. стал декабрь, когда аптечные учреждения выручили 1,3 млрд грн. от реализации 174,9 млн упаковок различных категорий товаров «аптечной корзины». По сравнению с декабрем 2006 г. это больше на 39,1% в денежном и 11,8% в натуральном выражении. Доля лекарственных средств (ЛС) в общем объеме аптечных продаж уменьшилась и составила 83,0 и 63,9% соответственно.

Традиционно объемы реализации других категорий товаров — изделий медицинского назначения (ИМН), биологически активных добавок (БАД) и косметики — в это время продемонстрировали более высокие темпы прироста, чем ЛС. Их удельный вес увеличился по сравнению с декабрем 2006 г. в денежном и, за исключением косметики, натуральном выражении.

Следует отметить, что с сентября 2007 г. темпы прироста объема реализации косметики начали снижаться. Уже в декабре 2007 г. в натуральном выражении они не поспели за общерыночными и составили +10,4%.

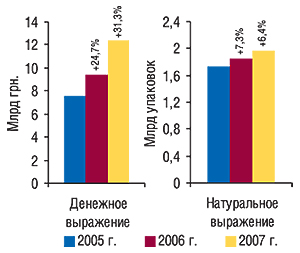

В целом по итогам 2007 г. общий объем розничного фармрынка в ценах конечного потребителя составил 12,4 млрд грн. за 2,0 млрд упаковок, увеличившись на 31,3% в денежном и 6,4% в натуральном выражении по сравнению с 2006 г. (табл. 1). По сравнению с предыдущим годом темпы прироста объема аптечных продаж в денежном выражении повысились (рис. 1). Основным предвестником такого поворота событий стал IV кв. 2007 г., когда отечественный фармрынок был свидетелем настоящего экшена — объемы аптечных продаж били все предыдущие рекорды. Вместе с тем наибольшими были и темпы прироста таковых.

|

Таблица 1

Объем аптечных продаж по категориям товаров в 2005–2007 гг. с указанием процента прироста по сравнению с предыдущим годом

| Год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 | 6584,8 | 87,2 | – | 1181,0 | 68,4 | – |

| 2006 | 8061,1 | 85,5 | 22,4 | 1223,8 | 66,0 | 3,6 |

| 2007 | 10349,6 | 83,6 | 28,4 | 1245,7 | 63,2 | 1,8 |

| ИМН | ||||||

| 2005 | 613,2 | 8,1 | – | 496,0 | 28,7 | – |

| 2006 | 787,8 | 8,4 | 28,5 | 560,4 | 30,2 | 13,0 |

| 2007 | 1047,5 | 8,5 | 33,0 | 637,1 | 32,3 | 13,7 |

| Косметика | ||||||

| 2005 | 201,3 | 2,7 | – | 24,3 | 1,4 | – |

| 2006 | 360,1 | 3,8 | 78,9 | 39,0 | 2,1 | 60,7 |

| 2007 | 614,5 | 5,0 | 70,7 | 51,8 | 2,6 | 32,7 |

| БАД | ||||||

| 2005 | 155,4 | 2,1 | – | 25,4 | 1,5 | – |

| 2006 | 214,8 | 2,3 | 38,2 | 30,2 | 1,6 | 18,9 |

| 2007 | 361,9 | 2,9 | 68,5 | 36,7 | 1,9 | 21,4 |

| Всего | ||||||

| 2005 | 7554,9 | – | – | 1726,6 | – | – |

| 2006 | 9423,8 | – | 24,7 | 1853,4 | – | 7,3 |

| 2007 | 12373,5 | – | 31,3 | 1971,2 | – | 6,4 |

В разрезе всех категорий товаров «аптечной корзины» по итогам 2007 г. наибольшее увеличение объема продаж как в денежном, так и в натуральном выражении, несмотря на декабрьское снижение темпов прироста, отмечено для косметики — на 70,7 и 32,7% соответственно. Далее за ней по этому показателю следуют БАД (68,5 и 21,4%) и ИМН (33,0 и 13,7%). Таким образом, сопутствующие категории товаров по итогам 2007 г. развивались быстрее рынка в целом. Каждая из них увеличила долю в общем объеме аптечных продаж в денежном и натуральном выражении.

Приросты объемов аптечных продаж по категориям товаров в некоторой степени коррелируют с расширением ассортимента таковых. Количественные параметры отечественного розничного фармрынка образца 2007 г. представлены в табл. 2. Так, наибольший процент прироста количества наименований товаров с учетом форм выпуска отмечен для косметики. Очевидно, такой поворот событий обусловлен активным развитием современных форматов торговли и заинтересованностью производителей косметики в расширении рынков сбыта. В целом же по итогам прошлого года на полках аптечных учреждений было представлено более 33 тыс. наименований продукции с учетом форм выпуска. А это — на 13,7% больше по сравнению с 2006 г. И что немаловажно, расширение ассортимента продукции сопровождалось увеличением количества маркетирующих организаций.

Таблица 2

Параметры украинского розничного фармрынка в 2006 и 2007 гг.

| Параметры | Количество | ||

| 2006 г. | 2007 г. | D по сравнению с 2006 г., % | |

| Маркетируемые продукты с учетом форм выпуска | 29619 | 33682 | 13,7 |

| ЛС | 9676 | 10417 | 7,7 |

| ИМН | 10127 | 11595 | 14,5 |

| Косметика | 6985 | 8420 | 20,5 |

| БАД | 2831 | 3250 | 14,8 |

| Маркетирующие организации (весь рынок) | 1565 | 1694 | 8,2 |

| отечественные | 481 | 512 | 6,4 |

| зарубежные | 1084 | 1182 | 9,0 |

| Маркетирующие организации (ЛС) | 568 | 601 | 5,8 |

| отечественные | 135 | 138 | 2,2 |

| зарубежные | 433 | 463 | 6,9 |

Тем не менее, расширение ассортимента — лишь один из немногих драйверов развития рынка в 2007 г. Высокие темпы прироста аптечных продаж в целом обусловлены такими факторами: увеличение объемов продаж товаров, которые давно представлены на рынке, увеличение объемов реализации более дорогостоящих товаров, инфляционная составляющая, изменение структуры и обновление ассортимента. Вклад первых двух факторов в общий прирост объемов аптечных продаж в 2007 г. составил 18,6 из 31,3%, инфляционная составляющая обеспечила 9,0% вклад в общее увеличение объемов продаж товаров «аптечной корзины». Доля структурных и инновационных изменений — 3,7%.

|

Значительный вклад в общий прирост фармрынка по итогам 2007 г. внесла инфляционная составляющая — 9,0 из 31,3% |

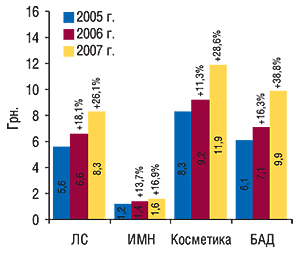

Напомним, что развитие всех сегментов розничного фармрынка в 2007 г. сопровождалось значительным повышением средневзвешенной стоимости таковых (рис. 2). Причем темпы прироста этого показателя для всех категорий товаров по сравнению с 2006 г. повысились. По итогам 2007 г. максимальный прирост средневзвешенной стоимости был зафиксирован для БАД — на 38,8% до 9,9 грн. Традиционно наибольшая средневзвешенная стоимость 1 упаковки отмечена для косметики. По сравнению с 2006 г. она увеличилась на 28,6% и составила практически 12 грн. Для ИМН этот показатель составил 1,6 грн., увеличившись на 16,9%. Средневзвешенная стоимость 1 упаковки ЛС достигла 8,3 грн.

|

В декабре 2007 г. впервые на розничном фармрынке средневзвешенная стоимость 1 упаковки ИМН достигла 2,0 грн. Причем повышение этого показателя по сравнению с аналогичным периодом 2006 г. было наименьшим в разрезе категорий товаров «аптечной корзины» — 22,1%. Внимания заслуживает также повышение средневзвешенной стоимости косметики — почти до 15 грн. за упаковку (!). Для категорий ЛС и БАД в декабре 2007 г. этот показатель составил 9,6 и 11,3 грн. соответственно.

В значительной степени рост средневзвешенной стоимости перекликается с увеличением доли товаров зарубежного производства, которые по своим ценовым характеристикам опережают таковые отечественного. Эту тенденцию отмечали на протяжении всего прошлого года. В декабре 2007 г. на розничном фармрынке зарубежные производители увеличили долю до 76,0% в денежном выражении и 45,2% натуральном. В сегментах ЛС, косметики и БАД по количеству реализованых упаковок лидерами традиционно были украинские производители, удельный вес в общем объеме продаж которых по этому показателю составил 61,0; 52,1 и 72,3% соответственно. К тому же в сегменте косметики доля товаров отечественного производства в натуральном выражении увеличилась по сравнению с декабрем 2006 г.

По итогам всего 2007 г. отечественные и зарубежные производители увеличили объем реализации своей продукции во всех категориях товаров «аптечной корзины» в денежном выражении (табл. 3). По натуральным показателям на розничном фармрынке было отмечено незначительное уменьшение объема продаж товаров отечественного производства по сравнению с 2006 г. (табл. 4). Причина тому — уменьшение реализованных упаковок исключительно в сегменте ЛС. И то только в I полугодии 2007 г. Тогда убыль общего объема розничного фармрынка в натуральном выражении была обусловлена уменьшением объемов реализации ЛС и ИМН отечественного производства. Таковы последствия переориентации на выпуск более дорогостоящей продукции.

Таблица 3

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в 2005–2007 гг. с указанием процента прироста по сравнению с предыдущим годом

| Год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 4743,2 | 72,0 | – | 1841,6 | 28,0 | – |

| 2006 | 5945,5 | 73,8 | 25,3 | 2115,6 | 26,2 | 14,9 |

| 2007 | 7784,3 | 75,2 | 30,9 | 2565,3 | 24,8 | 21,3 |

| ИМН | ||||||

| 2005 | 400,0 | 65,2 | – | 213,2 | 34,8 | – |

| 2006 | 550,3 | 69,9 | 37,6 | 237,5 | 30,1 | 11,4 |

| 2007 | 763,9 | 72,9 | 38,8 | 283,6 | 27,1 | 19,4 |

| Косметика | ||||||

| 2005 | 141,8 | 70,4 | – | 59,5 | 29,6 | – |

| 2006 | 255,0 | 70,8 | 79,8 | 105,1 | 29,2 | 76,7 |

| 2007 | 448,8 | 73,0 | 76,0 | 165,7 | 27,0 | 57,7 |

| БАД | ||||||

| 2005 | 81,0 | 52,1 | – | 74,5 | 47,9 | – |

| 2006 | 113,6 | 52,9 | 40,3 | 101,2 | 47,1 | 35,9 |

| 2007 | 222,1 | 61,4 | 95,5 | 139,9 | 38,6 | 38,2 |

| Всего | ||||||

| 2005 | 5366,1 | 71,0 | – | 2188,8 | 29,0 | – |

| 2006 | 6864,4 | 72,8 | 27,9 | 2559,4 | 27,2 | 16,9 |

| 2007 | 9219,0 | 74,5 | 34,3 | 3154,5 | 25,5 | 23,3 |

Таблица 4

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 350,1 | 29,6 | – | 830,9 | 70,4 | – |

| 2006 | 402,4 | 32,9 | 14,9 | 821,4 | 67,1 | -1,1 |

| 2007 | 446,6 | 35,8 | 11,0 | 799,1 | 64,2 | -2,7 |

| ИМН | ||||||

| 2005 | 231,8 | 46,7 | – | 264,2 | 53,3 | – |

| 2006 | 301,5 | 53,8 | 30,1 | 258,9 | 46,2 | -2,0 |

| 2007 | 375,5 | 58,9 | 24,6 | 261,6 | 41,1 | 1,0 |

| Косметика | ||||||

| 2005 | 10,2 | 41,8 | – | 14,1 | 58,2 | – |

| 2006 | 17,5 | 44,8 | 72,2 | 21,5 | 55,2 | 52,4 |

| 2007 | 23,8 | 45,9 | 36,1 | 28,0 | 54,1 | 29,9 |

| БАД | ||||||

| 2005 | 6,9 | 27,2 | – | 18,5 | 72,8 | – |

| 2006 | 7,8 | 25,7 | 12,1 | 22,5 | 74,3 | 21,4 |

| 2007 | 9,1 | 24,9 | 17,8 | 27,5 | 75,1 | 22,6 |

| Всего | ||||||

| 2005 | 598,9 | 34,7 | – | 1127,8 | 65,3 | – |

| 2006 | 729,1 | 39,3 | 21,7 | 1124,4 | 60,7 | -0,3 |

| 2007 | 855,0 | 43,4 | 17,3 | 1116,2 | 56,6 | -0,7 |

Тем не менее, именно отечественные производители остаются бессменными лидерами фармацевтического рынка по объемам продаж в натуральном выражении. 56,6% всех проданных аптеками упаковок в 2007 г. — товары отечественного производства. Максимальную долю по этому показателю отечественные производители удерживают за собой в сегментах БАД и ЛС.

В целом по рынку и в денежном, и в натуральном выражении наиболее высокие темпы прироста объемов продаж отмечены для товаров зарубежного производства, доля которых в общем объеме розничного фармрынка в денежном выражении увеличилась до 74,5%, а в натуральном — до 43,4%. Наибольший удельный вес зарубежные производители закрепили за собой в продажах ЛС в денежном выражении — 75,2%.

РЫНОК ЛС

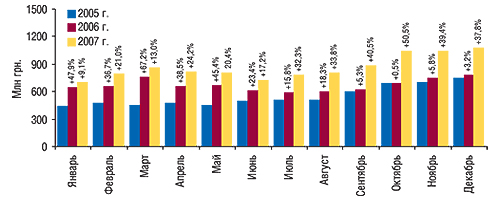

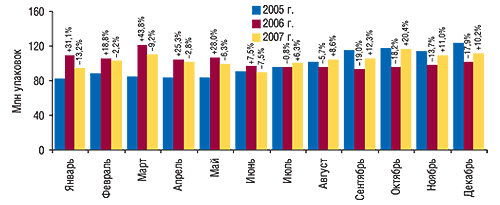

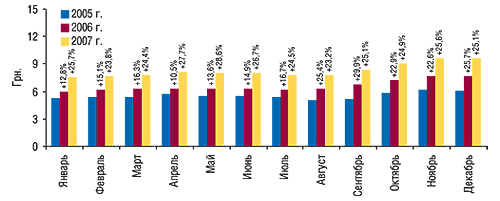

С начала 2007 г. темпы прироста объемов продаж ЛС в денежном выражении постепенно увеличивались. Еще в январе они составляли 9,1% по сравнению с аналогичным периодом 2006 г. (рис. 3). В натуральном выражении ровно год — с июля 2006 по июнь 2007 г. — объем продаж ЛС на фармрынке ежемесячно уменьшался (рис. 4). Уже в начале осени 2007 г. темпы прироста повысились и достигли своего апогея в октябре — 50,5 и 20,4% в денежном и натуральном выражении соответственно. Тогда впервые объем продаж ЛС составил более 1 млрд грн, а средневзвешенная стоимость ЛС взлетела до 9 грн. за упаковку (рис. 5). Следующие два месяца наблюдалась такая же тенденция, а средневзвешенная стоимость в ноябре и декабре достигла 9,6 грн.

|

|

|

В декабре 2007 г. объемы реализации ЛС увеличились по сравнению с декабрем 2006 г. на 37,8% в денежном и 10,2% в натуральном выражении и составили 1,1 млн грн. за 111,7 млн упаковок (см. рис. 4, 5). По итогам всего 2007 г. объем розничной реализации ЛС составил 10,3 млрд грн. за 1,2 млрд упаковок, увеличившись по сравнению с 2006 г. на 28,4% в денежном и 1,8% натуральном выражении.

Ценовая структура отечественного фармрынка в 2007 г. развивалась в пользу дорогостоящих препаратов. Начиная с апреля 2007 г. большую выручку аптечным учреждениям обеспечивали высокостоимостные ЛС (стоимость — выше 26 грн.). В декабре 2007 г. в общем объеме аптечных продаж ЛС доля таких препаратов в денежном выражении составила 47%, как и месяцем ранее.

По итогам всего 2007 г. высокостоимостные препараты также стали лидерами рынка в общем объеме реализации ЛС в денежном выражении, обеспечив 4,7 млрд грн. за 97,9 млн упаковок (табл. 5). Для препаратов этой ценовой ниши отмечен наибольший прирост объемов розничной реализации ЛС по сравнению с 2006 г. — 37,5% в денежном и 24,5% натуральном выражении. А их удельный вес увеличился до 45,8% в общем объеме продаж ЛС в денежном и 7,9% натуральном выражении. Вклад среднестоимостных препаратов в общий объем рынка ЛС в 2007 г. составил 4,3 млрд грн. за 393,1 млн упаковок, что больше, чем в 2006 г., на 25,1 и 11,7% в денежном и натуральном выражении соответственно.

Таблица 5

Объем аптечных продаж ЛС по ценовым нишам в 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 | 1089,1 | 16,5 | – | 818,7 | 69,3 | – |

| 2006 | 1132,4 | 14,0 | 4,0 | 793,3 | 64,8 | -3,1 |

| 2007 | 1253,1 | 12,1 | 10,7 | 754,6 | 60,6 | -4,9 |

| Среднестоимостная | ||||||

| 2005 | 2887,4 | 43,8 | – | 303,5 | 25,7 | – |

| 2006 | 3482,8 | 43,2 | 20,6 | 351,9 | 28,8 | 15,9 |

| 2007 | 4356,9 | 42,1 | 25,1 | 393,1 | 31,6 | 11,7 |

| Высокостоимостная | ||||||

| 2005 | 2608,4 | 39,6 | – | 58,7 | 5,0 | – |

| 2006 | 3445,8 | 42,7 | 32,1 | 78,7 | 6,4 | 33,9 |

| 2007 | 4739,6 | 45,8 | 37,5 | 97,9 | 7,9 | 24,5 |

| Всего | ||||||

| 2005 | 6584,8 | – | – | 1181,0 | – | – |

| 2006 | 8061,1 | – | 22,4 | 1223,8 | – | 3,6 |

| 2007 | 10349,6 | – | 28,4 | 1245,7 | – | 1,8 |

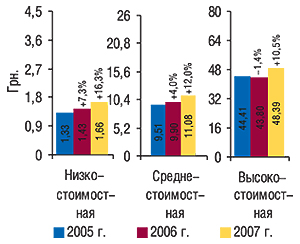

Традиционно наибольшее количество реализованных упаковок в аптечных учреждениях отмечают для ЛС, стоимость которых не превышает 4,5 грн. По итогам 2007 г. объем продаж низкостоимостных препаратов составил 1,2 млрд грн. за 754,6 млн упаковок, увеличившись в денежном на 10,7% и сократившись на 4,9% в натуральном выражении по сравнению с 2006 г. Доля этой ценовой ниши уменьшилась в общем объеме аптечных продаж ЛС.

В течение года повышалась и средневзвешенная стоимость 1 упаковки ЛС в разрезе ценовых ниш. Уже по итогам 2007 г. максимальное повышение этого показателя отмечено для низкостоимостной ниши (на 16,3%), в результате чего средневзвешенная стоимость 1 упаковки здесь составила 1,7 грн. (рис. 6). Средневзвешенная стоимость 1 упаковки ЛС среднестоимостной и высокостоимостной ценовых ниш увеличилась до 11,1 и 48,4 грн. соответственно. Следует отметить, что для высокостоимостной ниши в декабре 2007 г. средневзвешенная стоимость составила 51,3 грн. за упаковку, увеличившись на 13,4% по сравнению с аналогичным периодом 2006 г. В это же время для среднестоимостных ЛС этот показатель составил почти 12 грн. за упаковку.

|

|

По итогам 2007 г. двигателем высокостоимостной ниши на рынке ЛС в денежном выражении были рецептурные препараты: 66,3% — их доля в рамках этой ценовой ниши или 30,4% общего объема аптечных продаж ЛС |

В 2007 г. наибольшую долю на рынке ЛС высокостоимостная ценовая ниша завоевала благодаря рецептурным препаратам (рис. 7). В этот период удельный вес рецептурных препаратов в общем объеме продаж ЛС в денежном выражении достиг отметки 51,0%. Прирост объемов реализации рецептурных препаратов в рамках высокостоимостной ниши в денежном выражении составил 41,2%. По итогам 2007 г. удельный вес высокостоимостных рецептурных препаратов составил 66,3% в рамках этой ценовой ниши или 30,4% общего объема рынка ЛС.

|

Наибольшее увеличение объема продаж рецептурных и безрецептурных высокостоимостных препаратов в денежном выражении по сравнению с 2006 г. продемонстрировали отечественные производители — на 54,8 и 45,7% соответственно. Однако их вклад в этот сегмент по-прежнему невелик (около 8%).

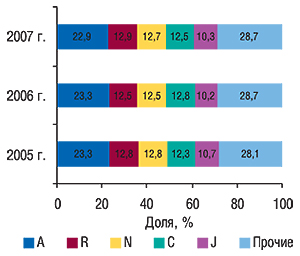

Как в декабре, так и по итогам 2007 г. лидером розничного фармрынка в разрезе групп АТС-классификации первого уровня традиционно была группа А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 8). Однако темпы прироста объема аптечных продаж ЛС этой группы, а также группы С «Средства, влияющие на сердечно-сосудистую систему» были ниже, чем в целом по рынку. В это же время в разрезе топ-5 групп АТС-классификации первого уровня более чем на 30% по сравнению с 2006 г. увеличился объем реализации групп R «Средства, действующие на респираторную систему» и N «Средства, действующие на нервную систему». В общем объеме аптечных продаж ЛС в денежном выражении доля каждой из них увеличилась до 12,9 и 12,7% соответственно.

|

В декабре 2007 г. среди групп АТС-классификации третьего уровня наибольшую выручку аптечным учреждениям обеспечили ЛС групп N02B «Прочие анальгетики и антипиретики» (54,4 млн грн.). Традиционно такие препараты наиболее востребованы в холодное время года.

Следует отметить, что по итогам 2007 г. максимальный прирост объемов продаж ЛС среди всех групп АТС-классификации первого уровня был зафиксирован для группы V «Различные средства» и L «Антинеопластические и иммуномодулирующие средства» — 43,1 и 42,8% соответственно.

В целом по итогам 2007 г. максимальные объемы аптечных продаж ЛС среди групп АТС-классификации третьего уровня были отмечены по группе M01A «Нестероидные противовоспалительные и противоревматические средства» — 472,9 млн грн., что на 34,5% больше, чем в 2006 г. (табл. 6). В разрезе представленной топ-10 групп АТС максимальное увеличение объема продаж по сравнению с 2006 г. продемонстрировала группа R02A «Препараты, применяемые при заболеваниях горла» — 40,0%. Причем в декабрьском топ-листе для этой группы препаратов отмечен также наибольший прирост объема реализации по сравнению с аналогичным периодом 2006 г. (55,8%). Удельный вес топ-10 групп АТС классификации третьего уровня по итогам 2007 г. увеличился на 0,7% относительно 2006 г. и составил 29,2% общего объема продаж ЛС в денежном выражении.

Таблица 6

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в 2005–2007 гг. с указанием процента прироста по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 279,3 | 351,5 | 25,9 | 472,9 | 34,5 |

| 2 | N02B | Прочие анальгетики и антипиретики | 324,3 | 360,1 | 11,0 | 468,7 | 30,1 |

| 3 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 169,7 | 209,8 | 23,6 | 283,1 | 34,9 |

| 4 | C01E | Прочие кардиологические препараты | 181,5 | 231,3 | 27,5 | 277,6 | 20,0 |

| 5 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 172,5 | 214,0 | 24,1 | 277,2 | 29,6 |

| 6 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 158,1 | 194,4 | 23,0 | 269,0 | 38,4 |

| 7 | R02A | Препараты, применяемые при заболеваниях горла | 150,3 | 188,5 | 25,4 | 264,0 | 40,0 |

| 8 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 145,3 | 190,0 | 30,8 | 249,2 | 31,2 |

| 9 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 149,9 | 181,2 | 20,9 | 237,3 | 30,9 |

| 10 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 137,3 | 178,8 | 30,2 | 227,1 | 27,0 |

| Прочие | 4716,6 | 5761,5 | 22,1 | 7323,5 | 27,1 | ||

| Всего | 6584,8 | 8061,1 | 22,4 | 10349,6 | 28,4 | ||

УЧАСТНИКИ РЫНКА ЛС

В декабре 2007 г. после двухмесячной передышки лидером розничного рынка ЛС вновь стал ЭССЕНЦИАЛЕ (табл. 7). Напомним, что октябрьский и ноябрьский рейтинги брэндов ЛС по объемам аптечных продаж в денежном выражении возглавлял АКТОВЕГИН.

Таблица 7

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в декабре 2007 г. с указанием позиции в рейтинге за декабрь 2006 г.

| Брэнд-нейм | № п/п | |

| 2007 | 2006 | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| АКТОВЕГИН | 2 | 2 |

| МЕЗИМ | 3 | 5 |

| ЦЕФТРИАКСОН | 4 | 4 |

| ЛАЗОЛВАН | 5 | 3 |

| ПРЕДУКТАЛ | 6 | 7 |

| МИЛДРОНАТ | 7 | 6 |

| ВИТРУМ | 8 | 8 |

| ПРОСТАМОЛ УНО | 9 | 15 |

| КОЛДРЕКС | 10 | 10 |

| НО-ШПА | 11 | 9 |

| ФЕРВЕКС | 12 | 11 |

| АРБИДОЛ | 13 | 32 |

| НАТРИЯ ХЛОРИД | 14 | 12 |

| ЭНАП | 15 | 14 |

| ЛИНЕКС | 16 | 13 |

| ФЕЗАМ | 17 | 21 |

| АУГМЕНТИН | 18 | 28 |

| ФАРМАЦИТРОН | 19 | 34 |

| АЦЦ | 20 | 17 |

| АНАФЕРОН | 21 | 31 |

| КЕТАНОВ | 22 | 16 |

| ТРАУМЕЛЬ С | 23 | 26 |

| ФЕСТАЛ | 24 | 19 |

| ИНГАЛИПТ | 25 | 48 |

| ГЕПАБЕНЕ | 26 | 20 |

| КАНЕФРОН | 27 | 46 |

| ВИАГРА | 28 | 18 |

| СТРЕПСИЛС | 29 | 22 |

| НИМЕСИЛ | 30 | 38 |

Лидером среди маркетирующих организаций по объемам розничных продаж ЛС по итогам 2007 г., как и в 2006 г., была компания «Berlin-Chemie/Menarini Group». Она возглавила и декабрьский рейтинг (табл. 8). Как в октябре и ноябре 2007 г., 3-е место в топ-листе за декабрь заняла компания «Sandoz». В остальном состав декабрьского рейтинга можно назвать достаточно стабильным. Здесь появилось всего 2 новичка, не входивших в топ-30 за декабрь 2006 г.

Таблица 8

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в декабре 2007 г. с указанием позиций в рейтингах за декабрь 2005–2006 гг.

| Маркетирующая организация | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 2 | 1 |

| Sandoz (Швейцария) | 3 | 5 | 7 |

| Дарница (Украина) | 4 | 4 | 3 |

| GlaxoSmithKline (Великобритания) | 5 | 7 | 6 |

| Фармак (Украина) | 6 | 8 | 8 |

| Артериум Корпорация (Украина) | 7 | 3 | 4 |

| KRKA (Словения) | 8 | 6 | 5 |

| Heel (Германия) | 9 | 11 | 11 |

| Servier (Франция) | 10 | 10 | 14 |

| Борщаговский ХФЗ (Украина) | 11 | 9 | 9 |

| Nycomed (Норвегия) | 12 | 15 | 18 |

| Здоровье (Украина) | 13 | 12 | 10 |

| Gedeon Richter (Венгрия) | 14 | 13 | 12 |

| Boehringer Ingelheim (Германия) | 15 | 14 | 15 |

| Solvay Pharmaceuticals (Нидерланды) | 16 | 19 | 25 |

| ratiopharm (Германия) | 17 | 17 | 21 |

| Sagmel (США) | 18 | 16 | 13 |

| Actavis Group (Исландия) | 19 | 21 | 16 |

| Pfizer Inc. (США) | 20 | 18 | 20 |

| Bittner (Австрия) | 21 | 23 | 22 |

| Ranbaxy (Индия) | 22 | 20 | 17 |

| Bionorica (Германия) | 23 | 29 | 32 |

| Zentiva (Чешская Республика) | 24 | 27 | 38 |

| Mili Healthcare (Великобритания) | 25 | 44 | 29 |

| Bayer Schering Pharma (Германия) | 26 | 22 | 26 |

| Натурпродукт-Вега (Украина) | 27 | 24 | 24 |

| Стада-Нижфарм (Германия–Россия) | 28 | 30 | 34 |

| BMS (США) | 29 | 26 | 23 |

| Novartis Consumer Health (Швейцария) | 30 | 32 | 47 |

Закономерно, что лидерами рынка в целом за 2007 г. остаются ЭССЕНЦИАЛЕ (в рейтинге брэндов ЛС) и «Berlin-Chemie/Menarini Group» (в рейтинге маркетирующих организаций, табл. 9, 10). Сохранили свои позиции в обоих рейтингах и участники, занимающие со 2-й по 4-ю позицию. В итоговом за 2007 г. топ-листе брэндов ЛС по объемам продаж в денежном выражении следует отметить прорыв АРБИДОЛА и АМИЗОНА. Еще по итогам 2006 г. оба они находились далеко за пределами топ-50 крупнейших по объемам продаж брэндов ЛС (на 99-й и 94-й строчках), а уже в 2007 г. заняли 31-е и 46-е места соответственно. Среди 50 крупнейших маркетирующих организаций поднялись на 10 и более позиций «Mili Healthcare», «Schering-Plough Corp.» и «ИнтерХим».

Таблица 9

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении по итогам 2007 г. с указанием позиции в рейтинге за 2006 г.

| Брэнд-нейм | № п/п, год | |

| 2007 | 2006 | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| АКТОВЕГИН | 2 | 2 |

| ЦЕФТРИАКСОН | 3 | 3 |

| МИЛДРОНАТ | 4 | 4 |

| МЕЗИМ | 5 | 6 |

| ПРЕДУКТАЛ | 6 | 5 |

| ЛАЗОЛВАН | 7 | 12 |

| НО-ШПА | 8 | 7 |

| ВИТРУМ | 9 | 9 |

| НАТРИЯ ХЛОРИД | 10 | 10 |

| ЛИНЕКС | 11 | 16 |

| ЭНАП | 12 | 11 |

| КЕТАНОВ | 13 | 13 |

| ФЕЗАМ | 14 | 8 |

| ПРОСТАМОЛ УНО | 15 | 14 |

| ФЕРВЕКС | 16 | 18 |

| ГЕПАБЕНЕ | 17 | 26 |

| КОЛДРЕКС | 18 | 17 |

| ЦЕРЕБРОЛИЗИН | 19 | 25 |

| ТРАУМЕЛЬ С | 20 | 27 |

| ДИКЛОБЕРЛ | 21 | 19 |

| АУГМЕНТИН | 22 | 43 |

| ВИАГРА | 23 | 21 |

| АСКОРБИНОВАЯ КИСЛОТА | 24 | 23 |

| НИМЕСИЛ | 25 | 40 |

| ФЕСТАЛ | 26 | 20 |

| ЭНТЕРОСГЕЛЬ | 27 | 34 |

| КСЕНИКАЛ | 28 | 15 |

| ТИОТРИАЗОЛИН | 29 | 36 |

| УГОЛЬ АКТИВИРОВАННЫЙ | 30 | 51 |

| АРБИДОЛ | 31 | 99 |

| МОВАЛИС | 32 | 32 |

| КАНЕФРОН | 33 | 61 |

| ЦИТРАМОН | 34 | 31 |

| АНАФЕРОН | 35 | 72 |

| АЦЦ | 36 | 44 |

| ДЕТРАЛЕКС | 37 | 42 |

| СТРЕПСИЛС | 38 | 30 |

| ДУФАСТОН | 39 | 41 |

| КАПТОПРЕС | 40 | 22 |

| ТЕРАФЛЕКС | 41 | 24 |

| ФАРМАЦИТРОН | 42 | 67 |

| ИНГАЛИПТ | 43 | 63 |

| ПРОТЕФЛАЗИД | 44 | 49 |

| КАРСИЛ | 45 | 45 |

| АМИЗОН | 46 | 94 |

| ОМЕЗ | 47 | 48 |

| СОЛПАДЕИН | 48 | 50 |

| РАНИТИДИН | 49 | 28 |

| ХИЛАК | 50 | 38 |

Таблица 10

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении по итогам 2007 г. с указанием позиций в рейтингах за 2005–2006 гг.

| Маркетирующая организация | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

|

Berlin-Chemie/Menarini Group (Германия) |

1 | 1 | 2 |

|

sanofi-aventis (Франция) |

2 | 2 | 1 |

|

Дарница (Украина) |

3 | 3 | 3 |

|

Артериум Корпорация (Украина) |

4 | 4 | 4 |

|

Sandoz (Швейцария) |

5 | 6 | 10 |

|

Фармак (Украина) |

6 | 7 | 7 |

|

GlaxoSmithKline (Великобритания) |

7 | 8 | 9 |

|

KRKA (Словения) |

8 | 5 | 6 |

|

Servier (Франция) |

9 | 12 | 18 |

|

Борщаговский ХФЗ (Украина) |

10 | 9 | 5 |

|

Heel (Германия) |

11 | 13 | 12 |

|

Nycomed (Норвегия) |

12 | 17 | 20 |

|

Gedeon Richter (Венгрия) |

13 | 11 | 11 |

|

Здоровье (Украина) |

14 | 10 | 8 |

|

Boehringer Ingelheim (Германия) |

15 | 16 | 14 |

|

ratiopharm (Германия) |

16 | 18 | 21 |

|

Actavis Group (Исландия) |

17 | 14 | 17 |

|

Solvay Pharmaceuticals (Нидерланды) |

18 | 21 | 23 |

|

Sagmel (США) |

19 | 15 | 13 |

|

Ranbaxy (Индия) |

20 | 20 | 15 |

|

Pfizer Inc. (США) |

21 | 19 | 16 |

|

Bayer Schering Pharma (Германия) |

22 | 22 | 24 |

|

Bittner (Австрия) |

23 | 24 | 22 |

|

Стада-Нижфарм (Германия-Россия) |

24 | 26 | 31 |

|

Zentiva (Чешская Республика) |

25 | 31 | 37 |

|

Bionorica (Германия) |

26 | 33 | 40 |

|

Genom Biotech (Индия) |

27 | 23 | 19 |

|

Натурпродукт-Вега (Украина) |

28 | 25 | 26 |

|

Mili Healthcare (Великобритания) |

29 | 41 | 45 |

|

Egis (Венгрия) |

30 | 27 | 27 |

|

BMS (США) |

31 | 28 | 25 |

|

Киевский витаминный завод (Украина) |

32 | 29 | 28 |

|

Dr. Reddy’s (Индия) |

33 | 35 | 36 |

|

Pliva (Хорватия) |

34 | 30 | 30 |

|

Novartis Consumer Health (Швейцария) |

35 | 39 | 42 |

|

Schering-Plough Corp. (США) |

36 | 46 | 47 |

|

Материа Медика (Россия) |

37 | 34 | 46 |

|

Astellas Pharma Europe (Нидерланды) |

38 | 40 | 38 |

|

Teva (Израиль) |

39 | 32 | 32 |

|

Grindeks (Латвия) |

40 | 38 | 33 |

|

Unipharm (США) |

41 | 37 | 41 |

|

Bayer Consumer Care (Швейцария) |

42 | 47 | 48 |

|

Janssen-Cilag (Бельгия–Швейцария) |

43 | 36 | 43 |

|

Сперко Украина (Украина) |

44 | 45 | 39 |

|

Sopharma (Болгария) |

45 | 43 | 29 |

|

Натурфарм (Украина) |

46 | 52 | 58 |

|

Pharmascience (Канада) |

47 | 49 | 53 |

|

Биофарма (Украина) |

48 | 42 | 35 |

|

Концерн Стирол (Украина) |

49 | 44 | 34 |

|

ИнтерХим (Украина) |

50 | 60 | 68 |

Отметим, что по итогам 2007 г. 12 из 50 крупнейших по объемам аптечных продаж маркетирующих организаций — отечественные компании. В целом на долю топ-50 маркетирующих организаций пришлось 70,8% всего рынка аптечных продаж ЛС в денежном выражении.

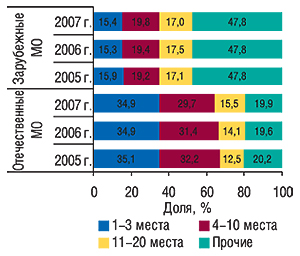

Распределение объема продаж зарубежных и отечественных ЛС в денежном выражении в разрезе маркетирующих организаций свидетельствует, что первая тройка иностранных фармпроизводителей аккумулирует чуть более 15% объема рынка ЛС зарубежного производства, тогда как топ-3 украинских — практически 35% (рис. 9). Вклад 20 крупнейших маркетирующих организаций в общий объем рынка ЛС зарубежного производства составляет более половины, а отечественного — более 80%.

|

ИТОГИ

Безусловно, фармрынок образца 2007 г. такой, каким мы его видим сейчас, во многом обязан сформированным ранее тенденциям: активному развитию сопутствующих категорий товаров «аптечной корзины» и увеличению объемов продаж более дорогостоящей продукции.

К сохранению этих тенденций существует множество предпосылок, которые просто не оставляют выбора операторам рынка и потребителям. В числе таковых сегодня смело можно называть рост доходов населения нашей страны, развитие современных форматов торговли аптек, увеличение количества компаний, которые выходят на украинский фармацевтический рынок и, соответственно, расширение ассортимента товаров «аптечной корзины». Немаловажную роль в развитии рынка аптечных продаж, кроме этого, сыграли инфляционные процессы, которые в 2007 г. затронули все сегменты потребительского рынка.

Особенное ускорение украинскому фармрынку придают зарубежные производители, которые, чуя его потенциал, готовы активно продвигать свою продукцию. И многие из них, безусловно, находят своего потребителя. Отечественные фармкомпании, сфокусировавшись на выпуске более дорогостоящей продукции, в 2007 г. также достигли успехов. По итогам 2007 г. удельный вес отечественных ЛС в рамках высокостоимостной ценовой ниши увеличился практически до 8%. Также в середине года возобновился рост фармрынка в натуральном выражении, который ранее был вызван уменьшением объемов продаж преимущественно дешевых отечественных препаратов.

Внимания заслуживает тот факт, что ценовая структура рынка ЛС в целом развивалась в пользу высокостоимостных препаратов. Начиная с апреля 2007 г. этот сегмент практически ежемесячно демонстрировал максимальные объемы продаж, а уже к концу года аккумулировал 47% всего рынка ЛС в денежном выражении. Такая заслуга — дело рук отечественных и зарубежных рецептурных препаратов, удельный вес которых по итогам 2007 г. в общем объеме продаж высокостоимостных ЛС составил 66,3%.

Подобный поворот событий, разумеется, найдет свое продолжение и в 2008 г. Очевидно, что темпы роста объемов розничного фармрынка Украины сохранятся на высоком уровне. Причем уже сегодня в общий прирост объемов аптечных продаж эксперты прогнозируют более значимый вклад инфляционной составляющей, чем та, что присутствовала в 2007 г. И этому есть ряд макроэкономических предпосылок.

Итак, в 2007 г. объем розничного фармрынка — 2,5 млрд дол. США. При сохранении существующих тенденций развития фармрынка и макроэкономической ситуации 2008 г. обещает быть более чем успешным. Прирост объемов рынка аптечных продаж составит около 37–40%, ЛС — 32–35%. А значит — розничный фармрынок достигнет 3,4 млрд дол. n

Напомним, что при проведении исследования использовались данные об объемах аптечных продаж в ценах конечного потребителя. Подробнее о методологии отображения сведений о розничном фармрынке Украины читайте в «Еженедельнике АПТЕКА» № 13 (584) от 2 апреля 2007 г. По всем вопросам относительно системы исследования рынка «Фармстандарт» обращаться по тел.: (044) 585-97-10 или e-mail:?

Оксана Сергиенко,

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим