|

Анализируя госпитальный сегмент фармацевтического рынка Украины, следует учитывать, что закупаемые лечебно-профилактическими учреждениями (ЛПУ) лекарственные средства (ЛС) используют в клинической практике, а их стоимость не подлежит возмещению пациентами. Это дает нам право считать госпитальные закупки рынком конечного потребления. Напомним, что в отличие от розничного фармрынка, составляющими которого являются 4 категории товаров: ЛС, изделия медицинского назначения (ИМН), косметика и биологически активные добавки (БАД), — «госпитальная корзина» состоит из ЛС, ИМН и препаратов аптечного производства (ПАП). Подробнее о методологии исследования госпитального рынка и его инфраструктуре читайте в «Еженедельнике АПТЕКА» № 37 (608) от 24 сентября 2007 г.

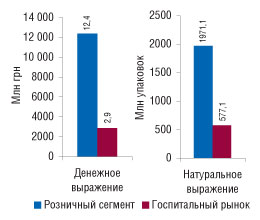

Итак, по итогам 2007 г. объем госпитальных закупок в Украине составил 2,9 млрд грн. в денежном и 577,3 млн упаковок в натуральном выражении (рис. 1). Напомним, что в это же время объем розничного фармрынка составил 12,4 млрд грн. за 2,0 млрд упаковок (см. «Еженедельник АПТЕКА» № 7 (628) от 18.02.2008 г.). Таким образом, общий объем фармрынка в ценах конечного потребителя в Украине по итогам 2007 г. составил 15,2 млрд грн. за 2,5 млрд упаковок. Удельный вес госпитального сегмента — 18,8% его объема в денежном и 22,6% натуральном выражении.

|

Как в розничном, так и в госпитальном сегменте наиболее значимой категорией товаров являются ЛС. По итогам 2007 г. ЛПУ было закуплено ЛС на сумму 2,5 млрд грн за 234,3 млн упаковок. Общий объем рынка ЛС в Украине в 2007 г. составил 12,8 млрд грн. в денежном и 1,5 млрд упаковок в натуральном выражении, из которых соответственно 19,2 и 15,8% — госпитальное потребление. Доля ЛС в общем объеме госпитального рынка составила 85,9% в денежном и 40,6% в натуральном выражении (рис. 2). В то же время объем госпитальных закупок ИМН составил 384,8 млн грн. за 335,9 млн упаковок. Причем в общем объеме госпитального рынка в натуральном выражении для этой категории товаров была отмечена наибольшая доля — 58,2%. Тогда как для категории ЛС этот показатель составил 40,6%.

|

По итогам исследуемого периода в объем госпитального рынка наименьший вклад внесен ПАП — 20,5 млн грн. за 3,6 млн упаковок. Удельный вес этой категории товаров составил 0,7% в денежном и 1,2% натуральном выражении.

Средневзвешенная стоимость 1 упаковки ЛС в госпитальном сегменте составила 10,5 грн., ИМН — 1,1 грн., а ПАП — 3,0 грн. Напомним, что в розничном сегменте фармрынка в этот период средневзвешенная стоимость 1 упаковки ЛС составила 8,3 грн., а ИМН — 1,6 грн. Очевидно, что госпитальное потребление, в отличие от рынка аптечных продаж, ориентировано на более дорогостоящие ЛС, но более дешевые ИМН.

В целом госпитальный рынок развивается по своим законам. Его динамика зависит от государственного финансирования, а оно, в свою очередь, от нормотворческой деятельности. Следует констатировать, что в начале 2007 г. в секторе госпитальных закупок ЛС отмечалось своего рода затишье, которое сопровождалось изменениями в законодательстве, регулирующем государственные закупки (см. «Еженедельник АПТЕКА» № 16 (587) от 23 апреля 2007 г., рис. 3). Однако уже во II и III кварталах 2007 г. объемы госпитальных закупок ЛС значительно увеличились. И только в IV кв. 2007 г. было отмечено некоторое уменьшение таковых по сравнению с предыдущим кварталом.

|

Влияние ЛС отечественного производства на госпитальный сегмент фармрынка больше, чем на розничный. По итогам 2007 г. украинские производители ЛС аккумулировали 40,5% общего объема госпитальных закупок этой категории товаров в денежном и 82,6% в натуральном выражении (рис. 4). Для сравнения, в общем объеме аптечного рынка ЛС по итогам 2007 г. удельный вес отечественных препаратов составил 25,5% в денежном и 56,6% в натуральном выражении.

|

Уже по итогам IV кв. 2007 г. в общем объеме госпитальных закупок ЛС доля отечественных препаратов в денежном выражении была максимальной с начала года и составила 46,2%, а в натуральном — 83,7% (табл. 1).

Таблица 1

Объем госпитальных закупок зарубежных и отечественных ЛС в денежном и натуральном выражении в I–IV кв. 2007 г. с указанием доли в общем объеме таковых и процента прироста/убыли по сравнению с предыдущим кварталом

|

2007 г. |

Млн грн. |

Удельный вес категории, % |

D, % |

Млн упаковок |

Удельный вес категории, % |

D, % |

|

Зарубежные |

||||||

|

I кв. |

166,7 |

56,5 |

– |

5,2 |

15,0 |

– |

|

II кв. |

404,7 |

65,0 |

142,8 |

10,7 |

19,2 |

104,4 |

|

III кв. |

494,9 |

61,5 |

22,3 |

13,9 |

18,1 |

29,9 |

|

IV кв. |

395,8 |

53,9 |

-20,0 |

10,9 |

16,3 |

-22,0 |

|

Отечественные |

||||||

|

I кв. |

128,3 |

43,5 |

– |

29,7 |

85,0 |

– |

|

II кв. |

217,7 |

35,0 |

69,7 |

45,1 |

80,8 |

51,5 |

|

III кв. |

309,9 |

38,5 |

42,4 |

63,2 |

81,9 |

40,2 |

|

IV кв. |

338,8 |

46,1 |

9,3 |

55,6 |

83,7 |

-12,0 |

|

Всего |

||||||

|

I кв. |

294,9 |

– |

– |

35,0 |

– |

– |

|

II кв. |

622,4 |

– |

111,0 |

55,8 |

– |

59,4 |

|

III кв. |

804,8 |

– |

29,3 |

77,1 |

– |

38,2 |

|

IV кв. |

734,5 |

– |

-8,7 |

66,5 |

– |

-13,8 |

Ценовые характеристики госпитальных закупок зарубежных и отечественных ЛС свидетельствуют о явном превалировании дорогостоящих препаратов зарубежного производства. Так, если по итогам 2007 г. средневзвешенная стоимость отечественных ЛС в госпитальном сегменте составила 5,1 грн., то для зарубежных этот показатель был в 7 раз больше (35,9 грн., рис. 5). Отметим, что на рынке аптечных продаж эта разница гораздо меньше — на снижение средневзвешенной стоимости зарубежных ЛС значительное влияние оказывают продажи более дешевых безрецептурных препаратов.

|

В госпитальном же сегменте более востребованными, чем в розничном, являются рецептурные препараты. По итогам 2007 г. ЛПУ было закуплено таких ЛС на сумму 2,2 млрд грн. за 197,0 млн упаковок. Доля рецептурных препаратов в общем объеме госпитальных закупок составила 91,5% в денежном и 84,1% в натуральном выражении (рис. 6).

|

Фармакотерапевтическая структура госпитального рынка заслуживает отдельного внимания. Здесь по итогам 2007 г. лидером по объемам госпитальных закупок ЛС в денежном выражении, как и на рынке аптечных продаж, была группа А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 7). 2-е место по этому показателю заняла группа J «Противомикробные средства для системного применения». Кроме этого, группа J получила наибольшую долю в общем объеме госпитальных закупок в натуральном выражении — почти 21%. Значительные объемы закупок препаратов группы В «Средства, влияющие на систему крови и гемопоэз» обеспечили ей 3-е место. На 4-й и 5-й позициях находились группы N «Средства, действующие на нервную систему» и С «Средства, влияющие на сердечно-сосудистую систему», которые в розничном сегменте также входят в топ-5 групп АТС-классификации по объемам продаж.

|

В исследуемый период в разрезе групп АТС-классификации третьего уровня наибольший объем госпитальных закупок ЛС отмечен для группы J01D (табл. 2). Ее удельный вес в общем объеме госпитальных закупок составил 10,0% в денежном и 9,9% в натуральном выражении. В целом состав топ-5 групп АТС третьего уровня практически полностью отличается от такового в розничном сегменте. Исключением является группа A16A, которая в топ-листах обоих сегментов находится на 5-й строчке.

Таблица 2

Топ-5 групп АТС-классификации третьего уровня по объему госпитальных закупок ЛС в денежном выражении в по итогам 2007 г. с указанием таковых в натуральном и удельного веса группы в общем объеме госпитальных закупок

|

№ п/п |

АТС-код |

Наименование АТС-группы |

Млн грн. |

Удельный вес категории, % |

Млн упаковок |

Удельный вес категории, % |

|

1 |

J01D |

Прочие бета-лактамные антибиотики |

246,5 |

10,0 |

23,3 |

9,9 |

|

2 |

A10A |

Инсулин и его аналоги |

173,5 |

7,1 |

1,6 |

0,7 |

|

3 |

B05X |

Дополнительные растворы для внутривенного введения |

105,0 |

4,3 |

28,0 |

11,9 |

|

4 |

B01A |

Антитромботические средства |

88,6 |

3,6 |

2,2 |

0,9 |

|

5 |

A16A |

Прочие средства, влияющие на пищеварительную систему и метаболические процессы |

81,0 |

3,3 |

1,9 |

0,8 |

|

Прочие |

1760,9 |

71,7 |

177,3 |

75,7 |

||

|

Всего |

2455,4 |

— |

234,3 |

— |

||

По итогам 2007 г. пальму первенства в рейтинге маркетирующих организаций по объему госпитальных продаж ЛС в денежном и натуральном выражении получила корпорация «Артериум» (табл. 3, 4). 2-е место в топ-листе по объемам госпитальных продаж ЛС в денежном выражении заняла компания «Sanofi-Aventis», а в натуральном — «Фармацевтическая фирма «Дарница». Всего в состав 10 крупнейших маркетирующих организаций по объемам продаж ЛС в госпитальном сегменте в денежном выражении входят 5 украинских фармпроизводителей. Однако более важно, что топ-10 по объемам продаж в натуральном выражении состоит исключительно из отечественных компаний.

Таблица 3

Топ-10 маркетирующих организаций по объему продаж ЛС в госпитальном сегменте фармрынка Украины в денежном выражении в 2007 г.

|

№ п/п |

Маркетирующая организация |

|

1 |

Артериум Корпорация (Украина) |

|

2 |

Sanofi-Aventis (Франция) |

|

3 |

Фармак (Украина) |

|

4 |

Дарница (Украина) |

|

5 |

Berlin-Chemie/Menarini Group (Германия) |

|

6 |

GlaxoSmithKline (Великобритания) |

|

7 |

Novo Nordisk (Дания) |

|

8 |

Биофарма (Украина) |

|

9 |

Борщаговский ХФЗ (Украина) |

|

10 |

Roche (Швейцария) |

Таблица 4

Топ-10 маркетирующих организаций по объему продаж ЛС в госпитальном сегменте фармрынка Украины в натуральном выражении в 2007 г.

|

№ п/п |

Маркетирующая организация |

|

1 |

Артериум Корпорация (Украина) |

|

2 |

Дарница (Украина) |

|

3 |

Биофарма (Украина) |

|

4 |

Здоровье (Украина) |

|

5 |

Борщаговский ХФЗ (Украина) |

|

6 |

Фармак (Украина) |

|

7 |

Юрия-Фарм (Украина) |

|

8 |

Новофарм-Биосинтез (Украина) |

|

9 |

Здоровье народу (Украина) |

|

10 |

Виват (Украина) |

По итогам 2007 г. общий объем фармрынка Украины в ценах конечного потребителя составил 15,2 млрд грн. за 2,5 млрд упаковок, из которых 18,8% в денежном и 22,6% натуральном выражении — доля госпитального сегмента. В общем объеме потребления ЛС, которое достигло 12,8 млрд грн. за 1,5 млрд упаковок, доля госпитального сектора составила 19,2 и 15,8% соответственно. Очевидно, что госпитальный сегмент оказывает большое влияние на структуру и общий объем фармрынка Украины. Тем не менее следует напомнить, что 20 марта 2008 г. Верховная Рада Украины приняла закон «Про визнання таким, що втратив чинність, Закону України «Про закупівлю товарів, робіт і послуг за державні кошти». Ставшая уже традиционной, «сезонность» нормотворческой деятельности, вероятно, отразится и на вкладе госпитальных закупок в общий объем фармрынка Украины в первой половине 2008 г. n

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим