|

МЕТОДОЛОГИЯ

Анализируя госпитальный сегмент фармрынка Украины, следует учитывать, что закупаемую лечебно-профилактическими учреждениями фармпродукцию используют в клинической практике, что дает нам право считать госпитальные закупки рынком конечного потребления. Составляющими госпитального сегмента фармрынка Украины являются 3 категории товаров: лекарственные средства (ЛС), изделия медицинского назначения (ИМН) и препараты аптечного производства (ПАП). Общий объем рынка конечного потребителя представляет собой сумму реализованной в госпитальном и аптечном сегменте продукции. Напомним, что общий объем произведенной продукции (рынок производителя) рассчитывается по формуле «импорт + производство – экспорт». Соответственно, зарубежная составляющая рынка производителя представлена импортными поставками, а отечественная — внутрирыночным производством, то есть производством за вычетом экспортной части. Подробнее о методологии исследования госпитального рынка и его инфраструктуре читайте в «Еженедельнике АПТЕКА» № 37 (608) от 24.09.2007 г, об исследовании рынка производителя — в «Еженедельнике АПТЕКА» № 31 (652) от 11.08.2007 г.

ОБЩИЕ ПОКАЗАТЕЛИ

Во II кв. 2008 г. объем госпитального рынка Украины составил 932,8 млн грн. за 185,0 млн упаковок, увеличившись по сравнению с аналогичным периодом 2007 г. на 31,5% в денежном и на 32,4% в натуральном выражении. Напомним, что в I кв. 2008 г. аналогичные показатели были гораздо ниже (+4,4% и –17,6%). Видно, что активность госпитальных закупок набирает темпы, обусловив не только более чем двукратное увеличение объема по сравнению с I кв., но и значительный прирост по сравнению со II кв. 2007 г.

По итогам I полугодия 2008 г. лечебно-профилактическими учреждениями было закуплено товаров на сумму 1,3 млрд грн. за 268,3 млн упаковок, что больше, чем в аналогичный период 2007 г. на 22,2% в денежном и на 13,3% в натуральном выражении.

Рынок конечного потребителя в целом продолжает постепенно увеличиваться в объеме, причем как в денежном, так и в натуральном выражении (рис. 1, 2). Роль первой скрипки, разумеется, принадлежит аптечным продажам. Тем не менее в ракурсе объемов реализуемых упаковок влияние госпитального сегмента ощущается достаточно сильно.

|

|

Общий объем рынка конечного потребителя (госпитальные закупки + аптечные продажи) по итогам I полугодия 2008 г. составил 9 млрд грн. за 1,3 млрд упаковок, увеличившись на 34,3% в денежном и 5,7% в натуральном выражении по сравнению с аналогичным периодом 2007 г. Здесь доля госпитального сегмента составила 14,6% в денежном и 21,4% в натуральном выражении.

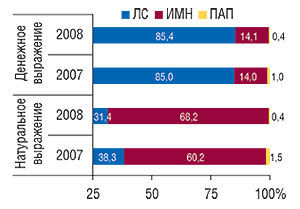

Наиболее весомой категорией как на розничном, так и на госпитальном рынке являются ЛС. По итогам I полугодия 2008 г. объем закупок этой категории товаров составил 1,1 млн грн. за 84,2 млн упаковок. Это больше, чем в I полугодии 2007 г., на 22,8% в денежном и меньше — на 7,2% в натуральном выражении. Традиционно удельный вес этой категории товаров в общем объеме госпитального сегмента в денежном выражении был максимальным и составил 85,4%. Вторая по величине госпитальных закупок категория — ИМН, в I полугодии 2008 г. продемонстрировала увеличение объема закупок в денежном и натуральном выражении в размере 23,9 и 28,4% соответственно. Категория ИМН также аккумулирует наибольшую долю госпитального рынка в натуральном выражении, которая увеличилась в I полугодии 2008 г. на 8% — до 68,2% (рис. 3). В этот период минимальный вклад в общий объем госпитального рынка внесли ПАП — 5,4 млн грн. за 1,1 млн упаковок, что на 50,1 и 70,7% меньше соответственно в денежном и натуральном выражении по сравнению с аналогичным периодом 2007 г. Удельный вес категории ПАП уменьшился до 0,4%.

|

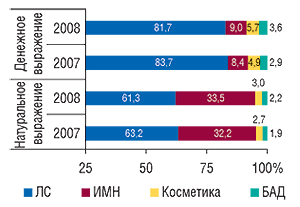

Примечательно, что доля ЛС на госпитальном и аптечном рынке характеризуется схожими тенденциями. В обоих случаях происходит медленное, но уверенное уменьшение удельного веса крупнейшей категории, то есть ЛС, в пользу менее крупных, но более активных. В качестве таких категорий на аптечном рынке выступают косметика и БАД, на госпитальном — ИМН (рис. 4).

|

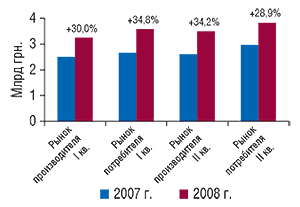

Вместе с тем обозначенные изменения пока что не в состоянии пошатнуть незыблемое положение ЛС как основного товара потребительской корзины. Именно поэтому операторы украинского фармацевтического рынка уделяют этой категории товаров столь пристальное внимание. Разумеется, прежде чем попасть в руки (или как происходит в госпитальном сегменте — сразу в организм) конечного потребителя, ЛС должно быть произведено. Именно рынок производителя является основой для деятельности оптовых и розничных операторов. Следует отметить, что рынок конечного потребителя развивается в противофазе с рынком производителя, иначе говоря, с некоторой задержкой. Ведь та продукция, которая была ввезена в страну или произведена в ее пределах, опять же должна пройти долгий путь, пока не попадет со склада производителя непосредственно к конечному потребителю. Причем длительность этой задержки может достигать нескольких месяцев. В результате уже на уровне макропоказателей видно, что темпы роста объема рынка производителя в I кв. 2008 г. были меньше таковых рынка потребителя, а во II кв. — наоборот (рис. 5).

|

На госпитальном рынке сферы влияния отечественных и зарубежных производителей распределились традиционно. Наибольшую долю госпитальных закупок в денежном выражении составляют товары зарубежного производства — 61,1%, а в натуральном выражении максимальный объем поставок обеспечивают отечественные производители — 64,7% (табл. 1, 2). В общерыночном товарообороте ЛС зарубежного производства постепенно увеличивают свою долю, причем это подтверждается данными с обоих уровней — производителя и потребителя (рис. 6). Вместе с тем следует отметить, что доля отечественных ЛС в госпитальном сегменте стабильно гораздо выше, чем в аптечном.

Таблица 1

Объем госпитальных закупок в денежном выражении по категориям товаров зарубежного и отечественного производства в I полугодии 2007 и 2008 г. с указанием процента прироста/убыли по сравнению с I полугодием 2007 г.

| I полугодие | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2007 | 571,4 | 62,3 | — | 346,0 | 37,7 | — |

| 2008 | 700,3 | 62,2 | 22,6 | 426,0 | 37,8 | 23,1 |

| ИМН | ||||||

| 2007 | 68,3 | 45,3 | — | 82,3 | 54,7 | — |

| 2008 | 105,7 | 56,7 | 54,9 | 80,8 | 43,3 | -1,8 |

| ПАП | ||||||

| 2007 | — | — | — | 10,8 | 100,0 | — |

| 2008 | — | — | — | 5,5 | 100,0 | -50,1 |

| Всего | ||||||

| 2007 | 639,7 | 59,3 | — | 439,1 | 40,7 | — |

| 2008 | 806,0 | 61,1 | 26,0 | 512,3 | 38,9 | 16,6 |

Таблица 2

Объем госпитальных закупок в натуральном выражении по категориям товаров зарубежного и отечественного производства в I полугодии 2007 и 2008 г. с указанием процента прироста/убыли по сравнению с I полугодием 2007 г.

| I полугодие | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2007 | 16,0 | 17,6 | — | 74,8 | 82,4 | — |

| 2008 | 15,9 | 18,9 | -0,3 | 68,3 | 81,1 | -8,7 |

| ИМН | ||||||

| 2007 | 55,3 | 38,9 | — | 87,1 | 61,1 | — |

| 2008 | 78,9 | 43,1 | 42,6 | 104,1 | 56,9 | 19,5 |

| ПАП | ||||||

| 2007 | — | — | — | 3,6 | 100,0 | — |

| 2008 | — | — | — | 1,0 | 100,0 | -70,7 |

| Всего | ||||||

| 2007 | 71,3 | 30,1 | — | 165,5 | 69,9 | — |

| 2008 | 94,8 | 35,3 | 33,0 | 173,4 | 64,7 | 4,8 |

*В общий объем госпитальных закупок ИМН включены объемы реализации товаров, которые прошли процедуру регистрации дезинфицирующих средств.

|

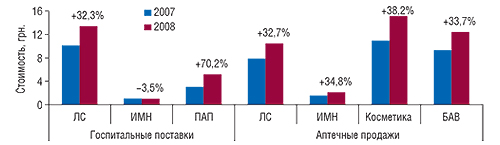

В структуре госпитального рынка максимальная средневзвешенная стоимость 1 упаковки — у ЛС — 13,4 грн. в I полугодии 2008 г., что на 32,3% больше показателя аналогичного периода предыдущего года (рис. 7). На рынке аптечных продаж максимальным показателем стоимости, конечно же, может похвастаться косметика. В розничном сегменте средневзвешенная стоимость ЛС характерно несколько ниже, чем в госпитальном. При этом в обоих сегментах зафиксированы практически идентичные темпы прироста стоимости по этой категории товаров. В целом госпитальный рынок ориентирован на более дорогие ЛС и менее дорогие ИМН, чем аптечный.

|

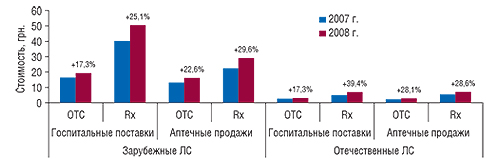

Закономерно, что ценовая структура на госпитальном рынке в разрезе товаров зарубежного и отечественного производства дифференцирована. Так, в I полугодии 2008 г. средневзвешенная стоимость 1 упаковки ЛС зарубежного производства достигла 44,0 грн., в то время как для ЛС отечественного производства этот показатель составил 6,2 грн. Средневзвешенная стоимость 1 упаковки ИМН зарубежного производства была также выше, чем в целом по рынку, — 1,1 грн., а отечественного ниже — 0,8 грн.

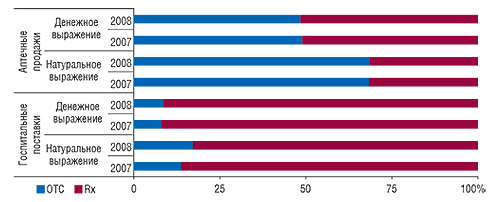

Конечно, продуктовая линейка, которую используют лечебно-профилактические учреждения отличается от таковой аптечных предприятий. В частности, рецептурные препараты гораздо более востребованы при госпитальном лечении (рис. 8). По итогам I полугодия 2008 г. лечебно-профилактическими учреждениями было закуплено таких ЛС на сумму 1,0 млрд грн. за 69,8 млн упаковок. В этот период в общем объеме госпитальных закупок доля рецептурных препаратов составила 91,5% в денежном и 82,9% в натуральном выражении. Следует отметить, что по сравнению с аналогичным периодом 2007 г. удельный вес препаратов безрецептурной формы отпуска значительно увеличился как в денежном, так и в натуральном выражении — до 8,5 и 17,1% соответственно. Что касается средневзвешенной стоимости 1 упаковки рецептурных и безрецептурных ЛС, видно, что наиболее дорогостоящей является зарубежная продукция (рис. 9). При этом темпы прироста средневзвешенной стоимости 1 упаковки рецептурных препаратов отечественного производства выше, чем для зарубежного. По-видимому, постепенное изменение структуры спроса, которое уже давно проявило себя в аптечном сегменте, начало сказываться и на ценовой структуре госпитальной продукции.

|

|

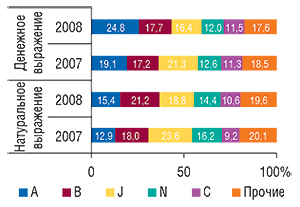

Что касается фармакотерапевтической структуры госпитального рынка, то здесь состав топ-5 крупнейших групп АТС-классификации по объемам закупок в денежном выражении несколько отличается от такового на розничном рынке ЛС. Конечно, это обусловлено характером потребления препаратов в лечебно-профилактических учреждениях. По итогам I полугодия 2008 г. максимальный объем госпитальных закупок ЛС, как и на розничном фармрынке, отмечен для группы А «Средства, влияющие на пищеварительную систему и метаболизм» — 290 млн грн. за 12,9 млн упаковок (рис. 10). 2-е место по объемам госпитальных закупок ЛС в денежном выражении заняла группа В «Средства, влияющие на систему крови и гемопоэз» — 199,2 млн грн. за 17,7 млн упаковок. По ней отмечен наибольший удельный вес в натуральном выражении — 21,2%. Группа J «Противомикробные средства для системного применения» заняла 3-е место, ее удельный вес в разрезе представленной топ-5 был максимальным в денежном выражении — 23,6%. Отметим, что в этот же период на розничном рынке аптечных продаж ЛС группа J заняла 5-е место.

|

Что касается групп госпитальных закупок ЛС в разрезе АТС-классификации третьего уровня, то наибольший объем таковых отмечен для группы J01D — «Прочие бета-лактамные антибиотики» — 93,6 млн грн. за 7,2 млн упаковок. Однако по сравнению с I полугодием 2007 г. в общем объеме госпитальных закупок ЛС доля этой группы препаратов уменьшилась до 8,3% в денежном выражении (табл. 3). По сравнению с I полугодием 2007 г. объем госпитальных закупок препаратов группы А10А «Инсулин и его аналоги» увеличился более чем в 2 раза (до 82,7 млн грн.), а ее доля увеличилась на 3% — до 7,3%. В целом топ-5 групп АТС-классификации третьего уровня практически полностью отличается от таковой в розничном сегменте. Объединяет топ-листы только группа группа A16A «Прочие средства, влияющие на пищеварительную систему и метаболические процессы».

Таблица 3 Топ-10 групп АТС-классификации третьего уровня по объему госпитальных закупок ЛС в денежном выражении в I полугодии 2008 г. с указанием удельного веса группы, процента прироста/убыли по сравнению с I полугодием 2007 г.

| № п/п | АТС-код | Наименование АТС-группы | 2007 г. | 2008 г. | D, % | ||

| Млн грн. | Удельный вес, % | Млн грн. | Удельный вес, % | ||||

| 1 | J01D | Прочие бета-лактамные антибиотики | 111,8 | 12,2 | 93,6 | 8,3 | –16,3 |

| 2 | A10A | Инсулин и его аналоги | 39,2 | 4,3 | 82,7 | 7,3 | 110,7 |

| 3 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 33,7 | 3,7 | 55,1 | 4,9 | 63,6 |

| 4 | B05X | Дополнительные растворы для внутривенного введения | 37,9 | 4,1 | 48,5 | 4,3 | 27,9 |

| 5 | B01A | Антитромботические средства | 38,6 | 4,2 | 47,0 | 4,2 | 21,8 |

| 6 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 30,5 | 3,3 | 43,4 | 3,8 | 42,1 |

| 7 | N01A | Средства для общей анестезии | 21,8 | 2,4 | 36,5 | 3,2 | 67,0 |

| 8 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства | 25,5 | 2,8 | 36,0 | 3,2 | 41,1 |

| 9 | C01E | Прочие кардиологические препараты | 31,5 | 3,4 | 34,0 | 3,0 | 8,0 |

| 10 | M01A | Нестероидные противовоспалительные и противоревматические средства | 24,6 | 2,7 | 26,8 | 2,4 | 9,0 |

| Прочие | 522,2 | 56,9 | 622,7 | 55,3 | 19,3 | ||

| Всего | 917,3 | — | 1126,3 | — | 22,8 | ||

По итогам I полугодия 2008 г. рейтинг маркетирующих организаций по объему госпитальных поставок ЛС в денежном выражении возглавила корпорация «Артериум» (табл. 4). 2-е место в топ-листе заняла компания «sanofi-aventis», а 3-е — «Дарница». В целом состав топ-3 участников стабилен, а в топ-5 крупнейших маркетирующих организаций входят три украинских фармпроизводителя — корпорация «Артериум», «Дарница» и «Фармак». Верхушка рейтинга производителей по объему госпитальных поставок значительно отличается от такового аптечных продаж, причем особо следует обратить внимание на действительно высокие и прочные позиции отечественных компаний.

Таблица 4

Топ-лист маркетирующих организаций ЛС по объему госпитальных поставок в денежном выражении в I полугодии 2008 г. с указанием позиций в рейтинге за аналогичный период 2007 г.

| Маркетирующая организация | № п/п, год | |

| 2008 | 2007 | |

| Артериум Корпорация (Украина) | 1 | 1 |

| Sanofi-Aventis (Франция) | 2 | 2 |

| Дарница (Украина) | 3 | 3 |

| Фармак (Украина) | 4 | 7 |

| Nycomed (Норвегия) | 5 | 11 |

| GlaxoSmithKline (Великобритания) | 6 | 4 |

| Novo Nordisk (Дания) | 7 | 12 |

| Berlin-Chemie/Menarini Group (Германия) | 8 | 5 |

| Юрия-Фарм (Украина) | 9 | 13 |

| Gedeon Richter (Венгрия) | 10 | 9 |

ИТОГИ

Фармацевтический рынок Украины усилиями операторов не стоит на месте, а дышит, растет и развивается, как самый настоящий живой организм. Измерение объемов рынка на различных этапах жизнедеятельности (производство, дистрибьюция, реализация) создает впечатление его многоликости.

Тем не менее рынок един, и то, что видоизменяет его на пути со склада производителя к потребителю (дистрибьюторская и аптечная наценки, временная задержка между производством и реализацией и прочее), может быть измерено с помощью соответствующих маркетинговых инструментов.

Госпитальный сегмент, бесспорно, является достаточно весомой частью рынка конечного потребителя. Тем не менее он имеет ярко выраженную по сравнению с аптечным сегментом специфику продуктовой линейки. Так, госпитальные отгрузки ЛС, в отличие от аптечных продаж, в основном представлены рецептурными препаратами, доля ЛС отечественного производства в этом сегменте гораздо выше. ИМН значительно чаще применяют в лечебных учреждениях, чем при самолечении, что соответствующим образом отразилось на их доле в обоих сегментах. Кроме того, состав лидирующих фармакотерапевтических групп на госпитальном и аптечном рынках сильно отличается.

Вместе с тем знаковые тенденции фармрынка проходят красной нитью через все его пласты — высокие темпы прироста объема в денежном выражении, в несколько раз превышающие таковые в натуральном, постепенное увеличение доли зарубежных товаров, повышение популярности дорогостоящей продукции.

Видеть и понимать рынок целиком во всем многообразии его проявлений — одно из важнейших условий успешного планирования стратегии развития любой фармацевтической компании. В рамках этой публикации было сделано несколько первых шагов в обозначенном направлении. Надеемся, представленный материал наглядно продемонстрирует, что многоуровневый анализ фармацевтического рынка уже сегодня является вполне доступным. n

Оксана Сергиенко,

Евгений Кунда,

Юлия Лысак

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим