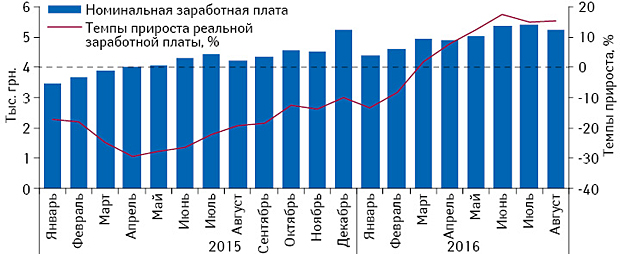

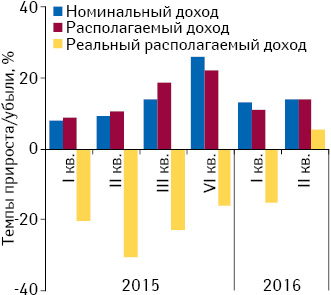

Рост курса доллара США, девальвация национальной валюты, значимое повышение цен на продукцию, снижение покупательной способности населения — эти факторы оказывали существенное влияние на развитие рынка в 2014–2015 гг. В текущем году отмечается стабилизация курса национальной валюты по отношению к доллару, темпы роста цен снижаются. Также прослеживается тенденция к повышению уровня средней заработной платы и увеличению доходов населения. С марта 2016 г. отмечается рост среднемесячной реальной заработной платы. Согласно данным Государственной службы статистики Украины, по итогам января–августа прирост реальной заработной платы составил 8,3%, а номинальной — 24,4% (рис. 1). Также во ІІ кв. 2016 г. отмечен прирост (на уровне 5,6%) реального располагаемого дохода населения (рис. 2).

«АПТЕЧНАЯ КОРЗИНА»

В текущем году украинский фармрынок характеризуется более умеренным увеличением объема аптечных продаж в денежном выражении по сравнению с показателями предыдущего года, тем не менее темпы прироста продолжают исчисляться двузначными числами — +18,5% по сравнению с 9 мес 2015 г. (табл. 1). В абсолютных величинах по итогам 9 мес 2016 г. объем аптечных продаж товаров «аптечной корзины» составил 41,8 млрд грн. за 1,1 млрд упаковок. Важно отметить, что по итогам 9 мес 2016 г. украинский фармрынок уже демонстрирует небольшой прирост в натуральном выражении по сравнению с аналогичным периодом предыдущего года — на уровне 3,2%.

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам 9 мес 2014–2016 гг. |

| 9 мес, год | Лекарственные средства | Медицинские изделия** |

Косметика | Диетические добавки |

Рынок в целом |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение | ||||||||||||||

| 2014 | 21 389,6 | 15,9 | 84,7 | 2059,0 | 17,1 | 8,2 | 1024,9 | 12,9 | 4,1 | 782,1 | 19,2 | 3,1 | 25 255,6 | 16,0 |

| 2015 | 29 681,2 | 38,8 | 84,2 | 3043,1 | 47,8 | 8,6 | 1364,6 | 33,1 | 3,9 | 1166,1 | 49,1 | 3,3 | 35 255,0 | 39,6 |

| 2016 | 35 125,0 | 18,3 | 84,1 | 3424,7 | 12,5 | 8,2 | 1624,4 | 19,0 | 3,9 | 1612,1 | 38,2 | 3,9 | 41 786,1 | 18,5 |

| Натуральное выражение | ||||||||||||||

| 2014 | 727,3 | –7,9 | 62,5 | 371,7 | –4,8 | 32,0 | 35,6 | –5,3 | 3,1 | 28,2 | –0,1 | 2,4 | 1 162,8 | –6,7 |

| 2015 | 716,9 | –1,4 | 64,4 | 338,7 | –8,9 | 30,4 | 31,6 | –11,3 | 2,8 | 26,8 | –5,0 | 2,4 | 1 114,0 | –4,2 |

| 2016 | 746,3 | 4,1 | 64,9 | 339,1 | 0,1 | 29,5 | 31,4 | –0,6 | 2,7 | 33,0 | 23,5 | 2,9 | 1 149,8 | 3,2 |

Структура категорий товаров «аптечной корзины» существенно не меняется. Львиную долю занимают продажи лекарственных средств (более 80% в деньгах и более 60% в упаковках). Треть продаж в натуральном выражении аккумулируют медицинские изделия**.

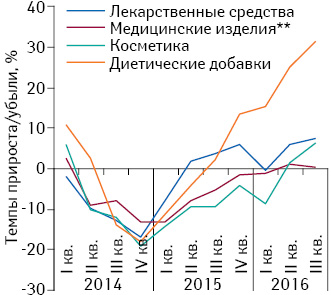

В IV кв. 2014 г. пройден пик спада продаж в натуральном выражении, после чего произошло замедление темпов убыли, а с середины 2015 г. отмечается прирост для некоторых категорий товаров «аптечной корзины» (рис. 3). В 2016 г. положительная тенденция к восстановлению потребления в упаковках продолжается, начиная со II кв. отмечен прирост и в категориях медицинские изделия** и косметика. Последние четыре квартала диетические добавки демонстрируют опережающие темпы прироста по сравнению с другими категориями товаров «аптечной корзины». Это может быть обусловлено переведением (перерегистрацией) некоторых лекарственных средств в категорию диетических добавок.

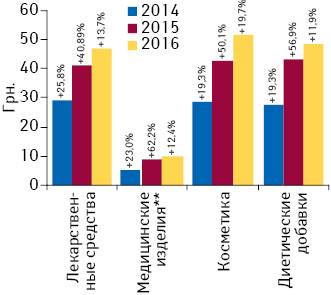

Важно отметить замедление роста цен по всем категориям товаров «аптечной корзины» (рис. 4). Средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» по итогам 9 мес 2016 г. демонстрирует прирост по сравнению с аналогичным периодом предыдущего года в диапазоне 12–20%. Наиболее дорогостоящей категорией является косметика, средневзвешенная стоимость 1 упаковки которой составила 51,7 грн., диетических добавок — 48,8 грн., лекарственных средств — 47,1 грн., медицинских изделий** — 10,1 грн.

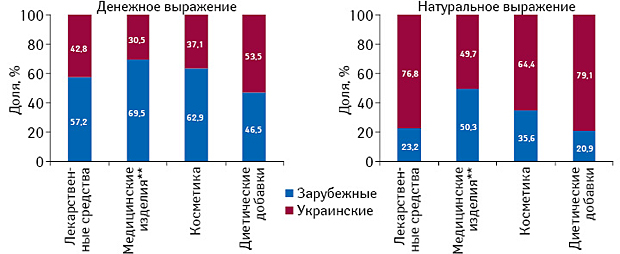

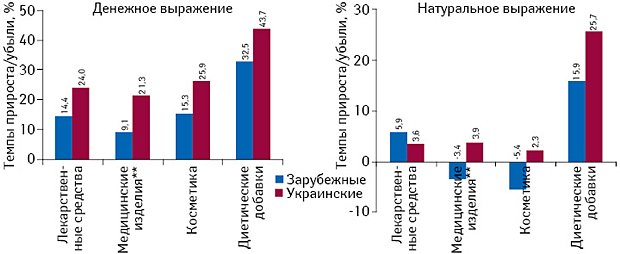

В структуре продаж почти всех категорий товаров «аптечной корзины» в денежном выражении превалирует продукция зарубежного производства, за исключением сегмента медицинских изделий. В натуральных величинах ситуация противоположная — позиции украинских товаров сильнее, за исключением сегмента медицинских изделий, где с небольшим перевесом превалируют продукты зарубежного производства (рис. 5). По сравнению с 9 мес 2015 г. в анализируемый период украинские производители в денежном выражении опережают зарубежных конкурентов по темпам прироста объема аптечных продаж. Такая тенденция характерна для всех категорий товаров «аптечной корзины». По темпам прироста реализованных упаковок украинские производители лидируют в сегментах диетических добавок (с существенным разрывом), медицинских изделий и косметики. В сегменте лекарственных средств опережающие темпы прироста в анализируемый период демонстрируют зарубежные игроки (рис. 6).

ЛЕКАРСТВЕННЫЕ СРЕДСТВА

Более детально остановимся на анализе развития самого крупного сегмента отечественного розничного фармрынка — лекарственных средств.

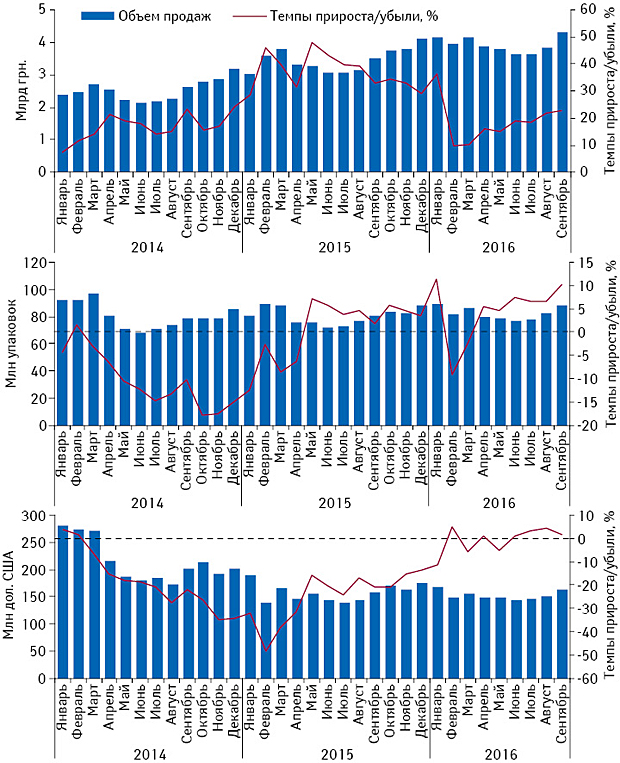

Объем аптечных продаж лекарственных средств по итогам 9 мес 2016 г. составил 35,1 млрд грн. за 746,3 млн упаковок, превысив показатель за аналогичный период предыдущего года на 18,3% в денежном и 4,1% в натуральном выражении (см. табл. 1). Если проанализировать помесячную динамику аптечной реализации, можно отметить следующее. В денежном выражении рынок лекарственных средств продолжает увеличиваться, хотя и более умеренными темпами. В натуральном выражении наметилась яркая тенденция к началу восстановления потребления в упаковках (с апреля 2016 г. зафиксирован прирост этого показателя), постепенно набирая обороты (рис. 7). В долларовом выражении также наметился положительный тренд — начиная с середины текущего года отмечен прирост (хотя, конечно же, до уровня 2013 г. еще очень далеко).

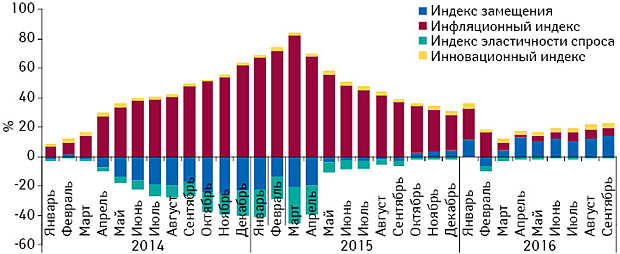

В 2016 г. вклад в развитие рынка инфляционного индекса (который доминировал в предыдущие годы) значительно снизился (рис. 8). В текущем году весомый вклад в прирост рынка обеспечивает индекс замещения, что свидетельствует о перераспределении потребления в сторону более дорогостоящих препаратов. В 2014–2015 гг. в связи со снижением покупательной способности населения прослеживался противоположный тренд — перераспределение потребления с дорогостоящих на более дешевые препараты. Можно предположить, что в связи с увеличением доходов населения (а также замедлением роста цен) восстанавливается прежняя структура потребления. Также следует отметить увеличение вклада в прирост рынка инновационного индекса. Благодаря относительно стабильной макроэкономической ситуации в нашей стране (в частности отсутствию резких скачков курсов иностранных валют по отношению к национальной) индекс эластичности спроса приближен к нулю.

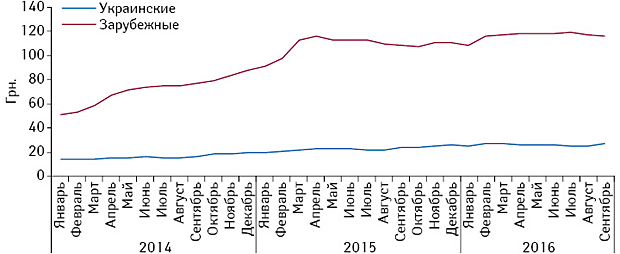

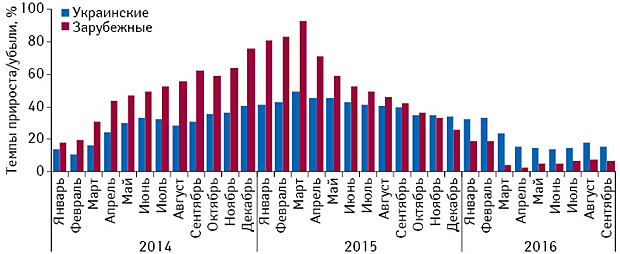

Отметим, что для препаратов отечественного производства характерен более высокий инфляционный индекс по сравнению с зарубежными препаратами, что прослеживается в динамике цен. Рост средневзвешенной стоимости 1 упаковки лекарственных средств замедлился в обоих сегментах (рис. 9). При этом более умеренные темпы прироста этого показателя характерны для зарубежных препаратов по сравнению с отечественными (рис. 10).

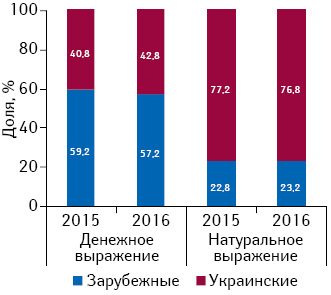

В целом вследствие повышения курса доллара и значительного удорожания препаратов зарубежного производства доля отечественных препаратов на украинском фармацевтическом рынке за 2014–2016 гг. увеличилась. В анализируемый период удельный вес лекарственных средств отечественного производства возрос, в то же время в натуральном выражении их доля незначительно уменьшилась (рис. 11). Это, вероятно, связано с тем, что препараты зарубежного производства в анализируемый период демонстрируют более высокие темпы прироста объема продаж в натуральном выражении, а также более умеренные темпы прироста средневзвешенной стоимости 1 упаковки препарата.

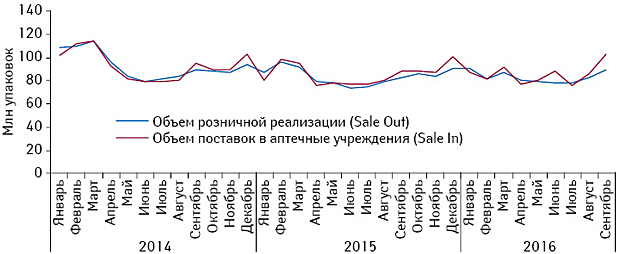

Также стоит обратить внимание на такую тенденцию в сфере промоции лекарственных средств: в структуре воспоминаний специалистов здравоохранения о визитах медицинских представителей постепенно увеличивается доля фармацевтов. Таким образом, усилия внешних служб фармкомпаний все больше передислоцируются в аптеки. В то же время на рынке розничной реализации прослеживается такой тренд — в динамике поставок препаратов в аптечные учреждения (Sale In) пиковые значения приходятся на конец квартала (при этом динамика розничной реализации (Sale Out) более сглаженная), что, вероятно, в большой степени связано с необходимостью выполнения маркетинговых договоров (рис. 12). Учитывая указанное выше, остается под вопросом — насколько эффективно такое изменение поведения в промоактивности.

КЛЮЧЕВЫЕ ИГРОКИ

Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении в анализируемый период традиционно возглавляет АКТОВЕГИН (табл. 2). В топ-25 брэндов лекарственных средств значительно улучшили свои позиции такие брэнды, как ЭМСЕФ, АМИКСИН, НОВИРИН.

В топ-листе маркетирующих организаций по объему аптечных продаж в денежном выражении по итогам 9 мес 2016 г. первые 3 позиции заняли отечественные компании — «Фармак», корпорация «Артериум» и Фармацевтическая фирма «Дарница» (табл. 3).

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении по итогам 9 мес 2016 г. с указанием их позиции в рейтинге за аналогичный период 2014–2015 гг. |

| Брэнд | 2016 | 2015 | 2014 |

|---|---|---|---|

| АКТОВЕГИН | 1 | 1 | 1 |

| НАТРИЯ ХЛОРИД | 2 | 3 | 7 |

| НО-ШПА | 3 | 2 | 2 |

| НУРОФЕН | 4 | 4 | 9 |

| НИМЕСИЛ | 5 | 5 | 6 |

| ЭССЕНЦИАЛЕ | 6 | 7 | 5 |

| ЦИТРАМОН | 7 | 6 | 4 |

| СПАЗМАЛГОН | 8 | 9 | 8 |

| ТИВОРТИН | 9 | 11 | 19 |

| ФАРМАЦИТРОН | 10 | 12 | 11 |

| РЕОСОРБИЛАКТ | 11 | 13 | 14 |

| ЦЕФТРИАКСОН | 12 | 15 | 46 |

| НАЛБУФИН | 13 | 8 | 16 |

| КАРДИОМАГНИЛ | 14 | 14 | 3 |

| ЭМСЕФ | 15 | 36 | 38 |

| СИНУПРЕТ | 16 | 21 | 30 |

| ПАНКРЕАТИН | 17 | 26 | 67 |

| ДИКЛОБЕРЛ | 18 | 18 | 26 |

| ЛИНЕКС | 19 | 16 | 10 |

| АМИКСИН | 20 | 48 | 55 |

| КАПТОПРЕС | 21 | 23 | 32 |

| АЦЦ | 22 | 24 | 47 |

| ТИОТРИАЗОЛИН | 23 | 27 | 17 |

| НОВИРИН | 24 | 66 | 364 |

| КАНЕФРОН | 25 | 20 | 21 |

| Таблица 3 | Рейтинг маркетирующих организаций по объему продаж лекарственных средств в денежном выражении по итогам 9 мес 2016 г. с указанием их позиции в рейтинге за аналогичный период 2014–2015 гг. |

| Маркетирующая организация | 2016 | 2015 | 2014 |

|---|---|---|---|

| Фармак (Украина) | 1 | 1 | 1 |

| Артериум Корпорация (Украина) | 2 | 5 | 5 |

| Дарница (Украина) | 3 | 3 | 4 |

| Teva (Израиль) | 4 | 4 | 3 |

| Berlin-Chemie (Германия) | 5 | 2 | 2 |

| Sanofi (Франция) | 6 | 7 | 7 |

| Здоровье Группа компаний (Украина) | 7 | 6 | 9 |

| Takeda (Япония) | 8 | 8 | 6 |

| Киевский витаминный завод (Украина) | 9 | 11 | 15 |

| KRKA (Словения) | 10 | 10 | 10 |

| Sandoz (Швейцария) | 11 | 12 | 11 |

| Gedeon Richter (Венгрия) | 12 | 9 | 8 |

| Юрия-Фарм (Украина) | 13 | 13 | 17 |

| Кусум Фарм (Украина) | 14 | 14 | 20 |

| Борщаговский ХФЗ (Украина) | 15 | 15 | 18 |

| Stada (Германия) | 16 | 20 | 21 |

| GlaxoSmithKline (Великобритания) | 17 | 16 | 16 |

| Servier (Франция) | 18 | 18 | 12 |

| Bayer Consumer Care (Швейцария) | 19 | 17 | 14 |

| Acino-Pharma Start (Украина, Киев) | 20 | 23 | 29 |

| Abbott Products GmbH (Германия) | 21 | 21 | 19 |

| Sopharma (Болгария) | 22 | 22 | 27 |

| Alpen Pharma AG (Швейцария) | 23 | 25 | 22 |

| Дельта Медикел (Украина) | 24 | 26 | 23 |

| GlaxoSmithKline Consumer Healthcare (Великобритания) | 25 | 19 | 13 |

Среди дистрибьюторов лидером по объему поставок препаратов в аптечные учреждения является компания «БаДМ» (табл. 4). В сентябре из топ-5 дистрибьюторов доля компаний «Оптима-Фарм» и «Фармпланета» в общем объеме оптовых поставок демонстрирует прирост.

| Таблица 4 | Топ-10 крупнейших дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении по итогам 9 мес 2016 г. с указанием их позиций в рейтинге за аналогичный период 2014–2015 гг. |

| Дистрибьютор | 2016 | 2015 | 2014 |

|---|---|---|---|

| БаДМ (Днепропетровск) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепропетровск) | 3 | 3 | 3 |

| ФРАМ КО (Киев) | 4 | 4 | — |

| Фармпланета (Киев) | 5 | 5 | 6 |

| Фито-Лек (Харьков) | 6 | 6 | 7 |

| Центр медицинский Медцентр М.Т.К. (Киев) | 7 | 7 | 8 |

| Аметрин ФК (Киев) | 8 | 10 | 19 |

| Фармако (Киев) | 9 | 9 | 9 |

| Медфарком (Одесса) | 10 | 18 | 20 |

P.S. В анализируемый период сохранились двузначные темпы прироста объема аптечных продаж товаров «аптечной корзины» в денежном выражении по сравнению с аналогичным периодом предыдущего года (на уровне 18,5%). В упаковках украинский фармрынок уже демонстрирует небольшой прирост — 3,2%. Рынок розничной реализации лекарственных средств демонстрирует схожую динамику. В последние месяцы отмечается уверенный прирост объема продаж в упаковках, а также небольшой рост в долларовом выражении.

Таким образом, динамика развития аптечного рынка Украины вновь набирает обороты. Последние тенденции позволяют предполагать, что украинский фармацевтический рынок вошел в стадию восстановления. Об этом свидетельствуют замедление роста цен, восстановление уровня потребления в упаковках, а также положительная динамика в долларовом выражении. Оживление на розничном фармрынке подкреплено стабилизацией курса гривни по отношению к иностранным валютам, повышением уровня средней заработной платы и увеличением доходов населения.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим