|

По итогам первых 9 мес 2006 г. в аптеках было реализовано 1,4 млрд упаковок товаров на общую сумму 6,8 млрд грн. (табл. 1). Объем рынка аптечных продаж в исследуемый период оказался больше такового в январе–сентябре 2005 г. на 33,6% в денежном и 15,4% в натуральном выражении. Среди основных категорий «аптечной корзины» максимальный показатель прироста объема продаж был зафиксирован по косметике, ее доля на рынке увеличилась по сравнению с 2005 г. на 0,8% в денежном и 0,6% в натуральном выражении. Наряду с повышением популярности лечебной косметики по категориям ИМН и БАД также продолжается планомерное увеличение объемов продаж.

Таблица 1

Объем аптечных продаж по категориям товаров за январь–сентябрь 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| 9 месяцев, год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2004 | 3373,6 | 86,7 | — | 706,6 | 68,7 | — |

| 2005 | 4430,8 | 87,1 | 31,3 | 826,2 | 68,3 | 16,9 |

| 2006 | 5839,1 | 85,9 | 31,8 | 928,3 | 66,5 | 12,4 |

| ИМН | ||||||

| 2004 | 347,0 | 8,9 | — | 298,2 | 29,0 | — |

| 2005 | 423,3 | 8,3 | 22,0 | 349,3 | 28,9 | 17,1 |

| 2006 | 575,4 | 8,5 | 36,0 | 417,4 | 29,9 | 19,5 |

| Косметика | ||||||

| 2004 | 95,3 | 2,5 | — | 13,8 | 1,3 | — |

| 2005 | 130,8 | 2,6 | 37,2 | 16,2 | 1,3 | 17,2 |

| 2006 | 234,4 | 3,4 | 79,2 | 27,1 | 1,9 | 67,4 |

| БАД | ||||||

| 2004 | 73,7 | 1,9 | — | 10,0 | 1,0 | — |

| 2005 | 104,7 | 2,1 | 42,1 | 17,5 | 1,4 | 74,5 |

| 2006 | 151,3 | 2,2 | 44,6 | 22,8 | 1,6 | 30,2 |

| ВСЕГО | ||||||

| 2004 | 3889,6 | — | — | 1028,7 | — | — |

| 2005 | 5089,5 | — | 30,9 | 1209,2 | — | 17,6 |

| 2006 | 6800,3 | — | 33,6 | 1395,6 | — | 15,4 |

По всем категориям товаров в исследуемый период был отмечен прирост средневзвешенной стоимости по сравнению с 9 мес 2005 г.: ЛС — на 17,3%, ИМН — на 13,8%, Косметика — на 7,1%, БАД — на 11,1%. Следует отметить, что лидером по этому показателю стали ЛС, и в то же время прирост продаж по этой категории оказался наименьшим.

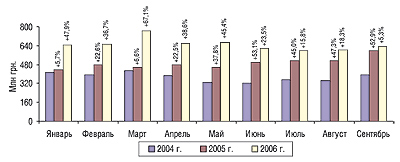

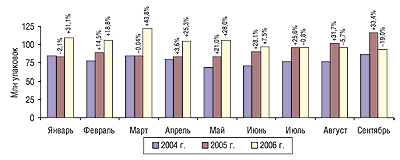

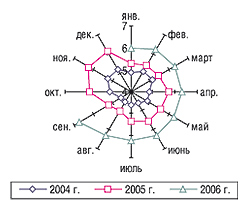

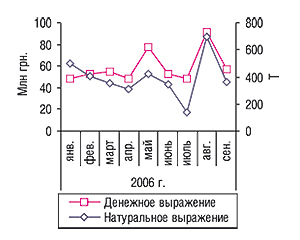

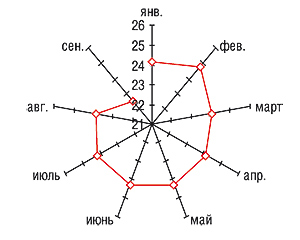

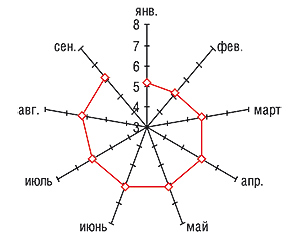

Примечательно, что в условиях стремительно развивающегося рынка кумулятивные показатели за длительный период уже не отражают реального положения вещей. При ближайшем рассмотрении динамики продаж ЛС становится очевидным тот факт, что темпы роста розничного рынка замедляются, причем это вполне естественно перекликается с последними тенденциями в сегменте импорта ГЛС (рис. 1, «Еженедельник АПТЕКА» № 44 (565) от 13 ноября 2006 г.). Динамика количества проданных упаковок явно свидетельствует о том, что современный отечественный потребитель делает свой выбор в пользу хотя и более дорогого, но в то же время более комфортного и качественного лечения (рис. 2). Согласитесь, что гораздо удобнее принять 1 капсулу вечером и ощутить эффект уже через несколько дней, чем в течение недели носиться с флакончиком по городу, постоянно напрягая память в тщетных попытках не забыть засыпать в рот горсточку таблеток во время каждого приема пищи. Динамика летне-осеннего перехода явно указывает на то, что перспектива комфорта безапелляционно вытесняет из сознания потребителя сомнения по поводу того, стоит ли платить больше. Разумеется, это отразилось как на общем объеме рынка ЛС в натуральном выражении, так и на средневзвешенной стоимости ЛС (рис. 3). В сентябре 2006 г. в отношении стоимости было установлено сразу два рекорда — по абсолютному (6 грн. 72 коп. за 1 упаковку) и относительному (прирост составил 30,0% по сравнению с сентябрем 2005 г.) показателям.

|

|

|

|

Перспектива комфорта в лечении уверенно вытесняет из сознания потребителя сомнения по поводу того, стоит ли платить больше

Итоги первых 9 мес 2006 г. явно свидетельствуют не в пользу отечественной составляющей розничного рынка (табл. 2, 3). Смеем предположить, что зарубежные компании в исследуемый период вполне успешно выполнили нормо-план по экономической экспансии в этом сегменте. Если в 2005 г. отечественные и зарубежные производители демонстрировали приблизительно одинаковый прирост аптечных продаж, то за первые 9 мес 2006 г. положение вещей изменилось кардинально. Так, прирост объема продаж импортных ЛС превысил таковой украинских почти в 1,5 раза в денежном и в 5 раз в натуральном выражении. Причем подобная ситуация наблюдалась практически по всем категориям «аптечной корзины», за исключением БАД, где отечественным производителям все же удалось несколько увеличить свою долю по сравнению с первыми 9 мес 2005 г. Таким образом, уже на данном этапе анализа можно смело утверждать, что в 2006 г. потребитель стал покупать не просто более дорогие, но и «более зарубежные» ЛС.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства за 9 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| 9 месяцев, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес в категории, % | D, % | Млн грн. | Удельный вес в категории, % | D, % | |

| ЛС | ||||||

| 2004 | 2416,3 | 71,6 | — | 957,3 | 28,4 | — |

| 2005 | 3169,5 | 71,5 | 31,2 | 1261,3 | 28,5 | 31,8 |

| 2006 | 4267,4 | 73,1 | 34,6 | 1571,7 | 26,9 | 24,6 |

| ИМН | ||||||

| 2004 | 220,1 | 63,4 | — | 126,8 | 36,6 | — |

| 2005 | 272,0 | 64,3 | 23,6 | 151,3 | 35,7 | 19,2 |

| 2006 | 397,0 | 69,0 | 46,0 | 178,4 | 31,0 | 18,0 |

| Косметика | ||||||

| 2004 | 66,1 | 69,3 | — | 29,2 | 30,7 | — |

| 2005 | 90,3 | 69,0 | 36,6 | 40,5 | 31,0 | 38,7 |

| 2006 | 163,5 | 69,7 | 81,1 | 71,0 | 30,3 | 75,1 |

| БАД | ||||||

| 2004 | 37,2 | 50,5 | — | 36,5 | 49,5 | — |

| 2005 | 53,7 | 51,3 | 44,5 | 50,9 | 48,7 | 39,6 |

| 2006 | 77,3 | 51,1 | 43,9 | 73,9 | 48,9 | 45,1 |

| ВСЕГО | ||||||

| 2004 | 2739,7 | 70,4 | — | 1149,8 | 29,6 | — |

| 2005 | 3585,5 | 70,4 | 30,9 | 1504,0 | 29,6 | 30,8 |

| 2006 | 4905,2 | 72,1 | 36,8 | 1895,0 | 27,9 | 26,0 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства за 9 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| 9 месяцев, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес в категории, % | D, % | Млн упаковок | Удельный вес в категории, % | D, % | |

| ЛС | ||||||

| 2004 | 185,7 | 26,3 | — | 520,9 | 73,7 | — |

| 2005 | 232,8 | 28,2 | 25,4 | 593,4 | 71,8 | 13,9 |

| 2006 | 295,2 | 31,8 | 26,8 | 633,1 | 68,2 | 6,7 |

| ИМН | ||||||

| 2004 | 141,7 | 47,5 | — | 156,6 | 52,5 | — |

| 2005 | 159,3 | 45,6 | 12,4 | 190,0 | 54,4 | 21,4 |

| 2006 | 221,9 | 53,2 | 39,3 | 195,5 | 46,8 | 2,9 |

| Косметика | ||||||

| 2004 | 6,0 | 43,5 | — | 7,8 | 56,5 | — |

| 2005 | 6,6 | 40,6 | 9,4 | 9,6 | 59,4 | 23,2 |

| 2006 | 11,8 | 43,6 | 79,5 | 15,3 | 56,4 | 59,1 |

| БАД | ||||||

| 2004 | 2,3 | 22,6 | — | 7,8 | 77,4 | — |

| 2005 | 4,6 | 26,2 | 102,5 | 12,9 | 73,8 | 66,3 |

| 2006 | 5,8 | 25,5 | 26,3 | 16,9 | 74,5 | 31,2 |

| ВСЕГО | ||||||

| 2004 | 335,6 | 32,6 | — | 693,0 | 67,4 | — |

| 2005 | 403,2 | 33,3 | 20,1 | 806,0 | 66,7 | 16,3 |

| 2006 | 534,7 | 38,3 | 32,6 | 860,8 | 61,7 | 6,8 |

В 2006 г. потребитель стал покупать не просто более дорогие, но и «более зарубежные» ЛС

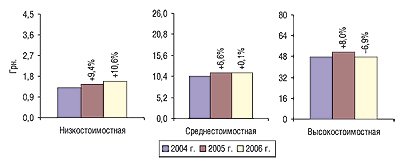

Описанные эволюции структуры рынка сопровождались вполне закономерными изменениями его ценовых характеристик (табл. 4). Удельный вес ЛС низкостоимостной ниши существенно уменьшился, тогда как высокостоимостной, наоборот, — увеличился, продемонстрировав при этом максимальный прирост объема продаж. Среднестоимостная ниша из года в год демонстрирует стабильные показатели роста. Интересно, что если удельный вес среднестоимостной ниши незначительно уменьшился в денежном выражении, то в натуральном — увеличился на 3,5% (и это при практически постоянном показателе средневзвешенной стоимости, рис. 4). Стоимость ЛС других ценовых ниш по итогам 9 мес 2006 г. несколько приблизилась к таковой среднестоимостной ниши. По-видимому, мы являемся свидетелями направленной миграции объемов рынка — из высокостоимостной и особенно низкостоимостной ниш в среднестоимостную. Так, в исследуемый период доля среденестоимостной ниши в общем объеме реализованных упаковок составила уже не пятую (как в 2004 г.), а четвертую часть рынка.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам за 9 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| 9 месяцев, год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2004 | 707,3 | 21,0 | — | 540,4 | 76,5 | — |

| 2005 | 883,9 | 19,9 | 25,0 | 617,1 | 74,7 | 14,2 |

| 2006 | 1026,3 | 17,6 | 16,1 | 648,1 | 69,8 | 5,0 |

| Среднестоимостная | ||||||

| 2004 | 1477,9 | 43,8 | — | 141,2 | 20,0 | — |

| 2005 | 1996,9 | 45,1 | 35,1 | 178,9 | 21,7 | 26,7 |

| 2006 | 2618,1 | 44,8 | 31,1 | 234,3 | 25,2 | 30,9 |

| Высокостоимостная | ||||||

| 2004 | 1188,4 | 35,2 | — | 25,0 | 3,5 | — |

| 2005 | 1550,0 | 35,0 | 30,4 | 30,2 | 3,7 | 20,8 |

| 2006 | 2194,8 | 37,6 | 41,6 | 45,9 | 4,9 | 52,1 |

| ВСЕГО | ||||||

| 2004 | 3373,6 | — | — | 706,6 | — | — |

| 2005 | 4430,8 | — | 31,3 | 826,2 | — | 16,9 |

| 2006 | 5839,1 | — | 31,8 | 928,3 | — | 12,4 |

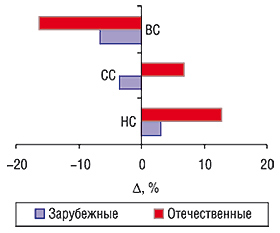

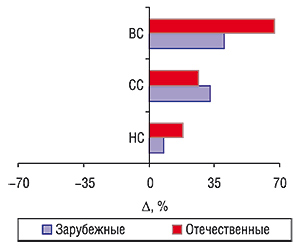

Следует обратить внимание на то, что стратегии отечественных и зарубежных производителей в отношении продвижения ЛС в различных ценовых нишах существенно отличаются. По итогам 9 мес 2006 г. стоимость украинских ЛС, входящих в среднестоимостную нишу, увеличилась на 6,9%, тогда как зарубежных — уменьшилась на 3,5% (рис. 5). При этом прирост объема продаж отечественных ЛС в низко- и высокостоимостной нишах по сравнению с январем–сентябрем 2005 г. оказался значительно выше такового импортных (рис. 6). Итак, зарубежные производители делают ставку в первую очередь на среденестоимостную нишу, что представляется достаточно рациональным подходом, учитывая однозначно изменившийся характер спроса. Причем подобная стратегия, как мы уже убедились, дала весьма положительный результат.

Сегодня зарубежные производители основную ставку делают на среднестоимостную нишу

|

|

Исследуя итоговые показатели, не стоит забывать и о свежих тенденциях рынка, которые в нашем случае покажутся весьма интригующими. Так, в сентябре 2006 г. доля отечественных ЛС в низкостоимостной нише ознаменовалась минимальным значением с начала года (рис. 7).

|

|

Казалось бы, в этой нише позиции украинских производителей непоколебимы. Но так ли это? Не секрет, что основным конкурентом отечественных препаратов в низкостоимостной нише являются индийские ЛС, доля которых существенно увеличилась именно в сентябре 2006 г. (рис. 8). Причем это немедленно и вполне естественно пошатнуло позиции отечественных ЛС. Важно отметить, что эти данные хорошо согласуются со сведениями о поставках ГЛС из Индии, которые свидетельствуют о том, что как раз за месяц до «индийского роста» в рознице в Украину было ввезено много недорогих индийских препаратов (рис. 9; «Еженедельник АПТЕКА» № 39 (560) от 9 октября 2006 г.).

|

Показательно, что и без того не особенно стабильное положение украинской продукции в среднестоимостной нише еще больше усугубилось в сентябре 2006 г. (рис. 10).

|

Вместе с тем, отечественные производители настойчиво, ценой больших потерь продолжают разрабатывать высокостоимостную нишу (рис. 11). Смеем заметить, что это очень напоминает отчаянную попытку найти соломинку, за которую можно было бы ухватиться. К сожалению, лишний «кусочек» высокостоимостной ниши вряд ли станет панацеей для украинских компаний, ведь несмотря на все усилия, их доля в ней не достигает и 7%.

|

Отечественные производители настойчиво, ценой больших потерь продолжают разрабатывать высокостоимостную нишу

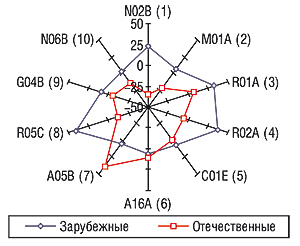

Приведенные выше данные несомненно заставят задуматься нашего читателя. Почему же именно в сентябре 2006 г. распределение сил изменилось столь резко? Анализ фармакотерапевтической структуры розничных продаж позволит в значительной степени прояснить ситуацию. Так, в сентябре 2006 г. по зарубежной составляющей большинства АТС-групп третьего уровня, характерных для осеннего сезона, был зафиксирован существенный рост объема продаж, значительно превышающий таковой отечественных ЛС (рис. 12).

|

Причем в первую очередь это коснулось групп, которые представлены в основном cough&cold-препаратами. Там разница между приростами оказалась наиболее существенной: N02B «Прочие анальгетики и антипиретики» — 57,8%, R01A «Противоотечные и другие препараты для местного применения при заболеваниях полости носа» — 25,7%, R02A «Препараты, применяемые при заболеваниях горла» — 44,2% и R05C «Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства» — 53,6%. Видно, что в итоговом рейтинге за 9 мес 2006 г. влияние АТС-групп, содержащих противопростудные препараты, ощущается гораздо меньше, чем в сентябрьском распределении (табл. 5). По-видимому, значительный выхлоп по объему ввоза импортных препаратов в Украину в августе 2006 г. был результатом качественной подготовки дистрибьюторов к «отопительному сезону». Последствия этой подготовки в «розничном» выражении мы имеем возможность наблюдать уже в сентябре 2006 г. Отечественные же производители, вероятно, подготовились не столь тщательно, за что и поплатились немалым куском рыночного пирога.

В связи с этим вполне естественными выглядят состав топ-листа брэндов ЛС по объему продаж в денежном выражении в сентябре 2006 г., который почти на 20% представлен cough&cold-препаратами, и присутствие всего трех противопростудных брэндов в кумулятивном рейтинге за первые 9 мес 2006 г. (табл. 6, 7). Лидирующая позиция ЭССЕНЦИАЛЕ в нашем сознании вновь становится привычной и непоколебимой. Вместе с тем, февральская рокировка еще дает о себе знать — в топ-списке брэндов ЛС за 9 мес позиция ФЕЗАМА гораздо выше таковой в рейтинге за сентябрь 2006 г.

При исследовании топ-списков корпораций в первую очередь заслуживают внимания три основных момента. Во-первых, утвердился новый лидер — компания «Menarini Group» возглавила рейтинг по объему продаж ЛС в денежном выражении в сентябре и за первые 9 мес 2006 г., опередив «sanofi-aventis» (табл. 8, 9). Во-вторых, в 2006 г. все больше ощущается влияние деятельности некоторых специализированных дистрибьюторов на розничную структуру продаж. Усиление позиций таких компаний-импортеров, как «Сервье-Украина», «ЮЛГ», «Нижфарм-Украина», «Материа Медика-Украина», «Натурпродукт-Вега» и «Фармасайнс Украина Инк» на рынке импорта ГЛС хорошо согласуется с аналогичной динамикой производителей «Servier», «Solvay Pharmaceuticals», «Стада-Нижфарм», «Материа Медика», «Naturwaren» и «Pharmascience» в рейтинге аптечных продаж.

Все больше ощущается влияние деятельности некоторых специализированных дистрибьюторов на розничную структуру продаж

И, наконец, одной из наиболее актуальных тенденций по праву может считаться ослабление позиций отечественных производителей. Если по итогам 9 мес 2006 г. их положение по сравнению с аналогичным периодом предыдущего года может показаться более-менее стабильным, то в сентябре 2006 г. уже около 90% (!) украинских компаний, вошедших в топ-50 по объему продаж в денежном выражении, оказались на более низких позициях, чем в сентябре 2005 г.

Важно, что этот процесс в значительной степени затронул «голову» отечественного производства — наиболее продвинутую и весомую группу компаний. Ведь если на долю топ-5 зарубежных корпораций приходится около 1/4 удельного веса в общем объеме продаж импортных ЛС, то отечественная пятерка лидеров аккумулирует в своих руках более половины общего объема реализованной украинской продукции в денежном выражении (рис. 13). При этом динамика удельного веса продаж ЛС первой пятеркой отечественных производителей имеет неутешительный характер и красноречиво говорит сама за себя (рис. 14).

|

|

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении за 9 мес 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2004 г. | 2005 г. | D, % | 2006 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 156,2 | 227,3 | 45,5 | 279,6 | 23,0 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 111,4 | 159,8 | 43,4 | 241,8 | 51,3 |

| 3 | C01E | Прочие кардиологические препараты | 86,8 | 122,7 | 41,4 | 169,2 | 37,9 |

| 4 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 89,7 | 117,0 | 30,5 | 153,5 | 31,2 |

| 5 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 88,3 | 115,2 | 30,4 | 150,1 | 30,3 |

| 6 | N06B | Психостимуляторы, средства применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 60,7 | 93,2 | 53,5 | 141,3 | 51,7 |

| 7 | A11A | Поливитамины с добавками | 89,5 | 98,6 | 10,2 | 135,0 | 36,9 |

| 8 | N05C | Снотворные и седативные препараты | 79,9 | 100,1 | 25,3 | 131,3 | 31,1 |

| 9 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 67,4 | 90,5 | 34,3 | 130,3 | 44,0 |

| 10 | J01D | Прочие бета-лактамные антибиотики | 79,0 | 107,7 | 36,4 | 129,3 | 20,0 |

| Прочие | 2464,7 | 3198,8 | 29,8 | 4177,8 | 30,6 | ||

| Всего | 3373,6 | 4430,8 | 31,3 | 5839,1 | 31,8 | ||

|

Таблица 6 Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в сентябре 2006 г.

|

Таблица 7 Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении за 9 мес 2006 г.

|

Таблица 8

Топ-лист корпораций по объему аптечных продаж ЛС в денежном выражении в сентябре 2005 и 2006 гг.

| Корпорация | № п/п | |

| 2006 г. | 2005 г. | |

| Menarini Group (Италия) | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 1 |

| Novartis (Швейцария) | 3 | 5 |

| Дарница (Украина) | 4 | 3 |

| Артериум Корпорация (Украина) | 5 | 4 |

| GlaxoSmithKline (Великобритания) | 6 | 10 |

| Фармак (Украина) | 7 | 8 |

| KRKA (Словения) | 8 | 9 |

| Борщаговский ХФЗ (Украина) | 9 | 6 |

| Здоровье ФК (Украина) | 10 | 7 |

| Servier (Франция) | 11 | 18 |

| Gedeon Richter (Венгрия) | 12 | 11 |

| Heel (Германия) | 13 | 12 |

| Sagmel (США) | 14 | 14 |

| Nycomed (Норвегия) | 15 | 20 |

| ratiopharm (Германия) | 16 | 19 |

| Pfizer Inc. (США) | 17 | 15 |

| Actavis (Исландия) | 18 | 13 |

| Boehringer Ingelheim (Германия) | 19 | 17 |

| Ranbaxy (Индия) | 20 | 21 |

| Genom Biotech (Индия) | 21 | 16 |

| Solvay Pharmaceuticals (Нидерланды) | 22 | 27 |

| BMS (США) | 23 | 23 |

| Schering (Германия) | 24 | 22 |

| Bittner (Австрия) | 25 | 24 |

| Egis (Венгрия) | 26 | 26 |

| Mili Healthcare (Великобритания) | 27 | 39 |

| Стада-Нижфарм (Германия-Россия) | 28 | 35 |

| TEVA (Израиль) | 29 | 87 |

| Zentiva (Чешская Республика) | 30 | 34 |

| Материа Медика (Россия) | 31 | 49 |

| Pliva (Хорватия) | 32 | 28 |

| Киевский витаминный завод (Украина) | 33 | 30 |

| Dr. Reddy’s (Индия) | 34 | 29 |

| Bionorica (Германия) | 35 | 42 |

| Johnson&Johnson (США) | 36 | 33 |

| Bayer (Германия) | 37 | 38 |

| Сперко Украина (Украина) | 38 | 36 |

| Naturwaren (Германия) | 39 | 46 |

| Astellas Pharma Europe (Нидерланды) | 40 | — |

| Биофарма (Украина) | 41 | 31 |

| Schering-Plough Corp. (США) | 42 | 45 |

| Концерн Стирол (Украина) | 43 | 32 |

| Grindeks (Латвия) | 44 | 41 |

| Pharmascience (Канада) | 45 | 52 |

| Unipharm (США) | 46 | 47 |

| Sopharma (Болгария) | 47 | 25 |

| Roche (Швейцария) | 48 | 65 |

| Unique Pharmaceuticals Laboratories (Индия) | 49 | 44 |

| Ebewe (Австрия) | 50 | 55 |

Таблица 9

Топ-лист корпораций по объему аптечных продаж ЛС в денежном выражении за 9 мес 2005 и 2006 гг.

| Корпорация | № п/п | |

| 2006 г. | 2005 г. | |

| Menarini Group (Италия) | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 1 |

| Дарница (Украина) | 3 | 3 |

| Novartis (Швейцария) | 4 | 5 |

| Артериум Корпорация (Украина) | 5 | 4 |

| KRKA (Словения) | 6 | 6 |

| Борщаговский ХФЗ (Украина) | 7 | 7 |

| Фармак (Украина) | 8 | 8 |

| GlaxoSmithKline (Великобритания) | 9 | 10 |

| Здоровье ФК (Украина) | 10 | 9 |

| Gedeon Richter (Венгрия) | 11 | 11 |

| Servier (Франция) | 12 | 18 |

| Actavis (Исландия) | 13 | 13 |

| Heel (Германия) | 14 | 12 |

| Sagmel (США) | 15 | 14 |

| Boehringer Ingelheim (Германия) | 16 | 15 |

| ratiopharm (Германия) | 17 | 19 |

| Nycomed (Норвегия) | 18 | 20 |

| Pfizer Inc. (США) | 19 | 16 |

| Ranbaxy (Индия) | 20 | 21 |

| Genom Biotech (Индия) | 21 | 17 |

| Solvay Pharmaceuticals (Нидерланды) | 22 | 25 |

| Bittner (Австрия) | 23 | 22 |

| Schering (Германия) | 24 | 23 |

| Egis (Венгрия) | 25 | 26 |

| Стада-Нижфарм (Германия-Россия) | 26 | 75 |

| Киевский витаминный завод (Украина) | 27 | 29 |

| BMS (США) | 28 | 24 |

| Bayer (Германия) | 29 | 63 |

| Pliva (Хорватия) | 30 | 27 |

| Материа Медика (Россия) | 31 | 47 |

| Dr. Reddy’s (Индия) | 32 | 33 |

| Johnson&Johnson (США) | 33 | 31 |

| Naturwaren (Германия) | 34 | 36 |

| Zentiva (Чешская Республика) | 35 | 35 |

| Bionorica (Германия) | 36 | 40 |

| Sopharma (Болгария) | 37 | 28 |

| Биофарма (Украина) | 38 | 34 |

| Grindeks (Латвия) | 39 | 30 |

| Концерн Стирол (Украина) | 40 | 32 |

| Mili Healthcare (Великобритания) | 41 | 45 |

| Unipharm (США) | 42 | 44 |

| Schering-Plough Corp. (США) | 43 | 38 |

| Сперко Украина (Украина) | 44 | 37 |

| Roche (Швейцария) | 45 | 41 |

| Pharmascience (Канада) | 46 | 58 |

| Олайнфарм (Латвия, Олайне) | 47 | 50 |

| Unique Pharmaceuticals Laboratories (Индия) | 48 | 43 |

| Юрия-Фарм (Украина) | 49 | 62 |

| Yamanouchi Europe (Нидерланды) | 50 | 42 |

Таблица 10

Топ-лист владельцев лицензий по объему аптечных продаж ЛС в денежном выражении в сентябре 2005 и 2006 гг.

| Владелец лицензии | № п/п | |

| 2006 г. | 2005 г. | |

| Berlin-Chemie (Menarini Group) (Германия) | 1 | 2 |

| Дарница (Украина) | 2 | 1 |

| Фармак (Украина) | 3 | 5 |

| KRKA (Словения) | 4 | 6 |

| Борщаговский ХФЗ (Украина) | 5 | 4 |

| Здоровье ФК (Украина) | 6 | 3 |

| Servier (Франция) | 7 | 13 |

| Heel (Германия) | 8 | 9 |

| Gedeon Richter (Венгрия) | 9 | 8 |

| Киевмедпрепарат (Украина) | 10 | 7 |

Таблица 11

Топ-лист владельцев лицензий по объему аптечных продаж ЛС в денежном выражении за 9 мес 2005 и 2006 гг.

| Владелец лицензии | № п/п | |

| 2006 г. | 2005 г. | |

| Дарница (Украина) | 1 | 1 |

| Berlin-Chemie (Menarini Group) (Германия) | 2 | 2 |

| KRKA (Словения) | 3 | 3 |

| Фармак (Украина) | 4 | 5 |

| Борщаговский ХФЗ (Украина) | 5 | 4 |

| Здоровье ФК (Украина) | 6 | 6 |

| Киевмедпрепарат (Украина) | 7 | 7 |

| Gedeon Richter (Венгрия) | 8 | 8 |

| Servier (Франция) | 9 | 13 |

| Heel (Германия) | 10 | 9 |

В сентябре 2006 г. рейтинг владельцев лицензий возглавила компания «Berlin-Chemie», тогда как в итоговом топ-списке за 9 мес 2006 г. первая строка рейтинга принадлежит «Фармацевтической фирме «Дарница» (табл. 10, 11).

По итогам первых 9 мес 2006 г. можно уверенно говорить о том, что отечественный розничный рынок не стоит на месте. На смену привычному «росту вширь» неотвратимо приходит новая эра развития за счет качественной и соответственно стоимостной составляющей. В сознании потребителя понятие «комфортность лечения» явно начинает доминировать, уверенно вытесняя сомнения по поводу его стоимости.

Хочется верить, что на обновленном фармацевтическом рынке товары отечественного производства займут достойное место, хотя сентябрьские данные и свидетельствуют не в их пользу. Нам остается лишь поздравить зарубежных производителей с успешным окончанием отчетного периода и пожелать украинским компаниям скорейшей адаптации своего «зимнего» портфеля к современным потребностям рынка. Однако вряд ли стоит ожидать восстановления равновесия в ближайшее время, ведь рынок динамичен, велик, инерционен и поэтому жесток — за неготовность сегодня, по-видимому, придется расплачиваться завтра, через месяц, и, скорее всего, в еще более далекой перспективе.?n

|

ИНДЕКС АКТИВНОСТИ АПТЕЧНЫХ ПРОДАЖ |

|||||

|

|

Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим