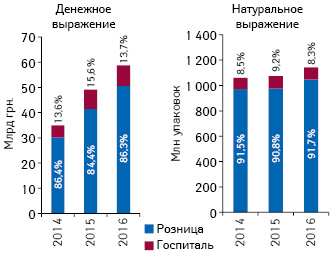

РЫНОК В ЦЕЛОМ

По итогам 2016 г. общий объем рынка лекарственных средств Украины, включая розничный и госпитальный сегмент, составил 58,7 млрд грн. за 1,1 млрд упаковок. Общий прирост составил 19,5% в денежном и 6,5% в натуральном выражении. При этом розничный сегмент продемонстрировал прирост в денежном выражении на уровне 22%, а госпитальный сегмент — на 5,5%. В натуральном выражении розничный сегмент возрос на 7,5%, в госпитальном сегменте отмечается убыль на уровне 3,5%. Долевое соотношение розничного и госпитального сегмента также несколько изменилось по сравнению с 2015 г. Так, доля госпитального сегмента сократилась как в денежном, так и в натуральном выражении (рис. 1).

ГОСПИТАЛЬНЫЙ СЕГМЕНТ

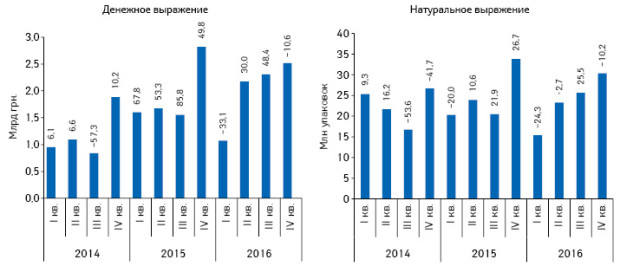

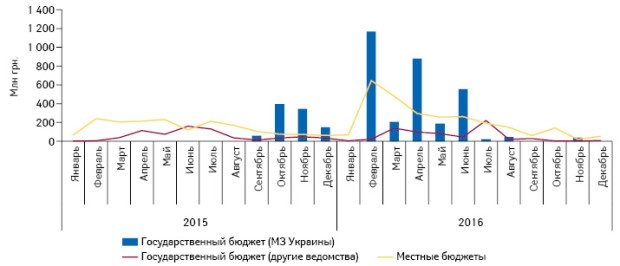

В разрезе поквартальной динамики с начала года отмечался минимальный уровень объема госпитальных поставок лекарственных средств, увеличивающийся к концу года (рис. 2).

В анализируемый период средневзвешенная стоимость 1 упаковки лекарственных средств в госпитальном сегменте составила 85,2 грн. и повысилась на 10%. При этом стоит отметить, что темпы ее роста значительно снизились по сравнению с предыдущим годом (рис. 3). Средневзвешенная стоимость лекарственных средств отечественного производства составила 44,7 грн. за 1 упаковку, для зарубежных — 426,8 грн.

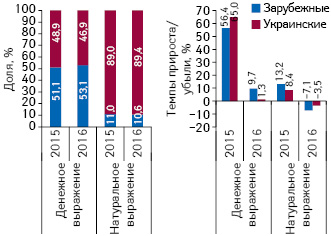

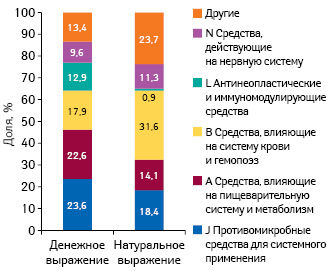

В разрезе зарубежных и отечественных препаратов структура госпитального рынка в денежном выражении распределена практически поровну, с небольшим перевесом импортных препаратов (рис. 4). По количеству поставленных упаковок лекарственных средств со значительным перевесом превалируют препараты украинского производства. В разрезе групп АТС-классификации 1-го уровня по объему госпитальных поставок в денежном выражении лидирует группа J «Противомикробные средства для системного применения» (рис. 5). Суммарно удельный вес препаратов топ-3 АТС-групп составляет 64% как в денежном, так и в натуральном выражении.

ТЕНДЕРНЫЕ ЗАКУПКИ

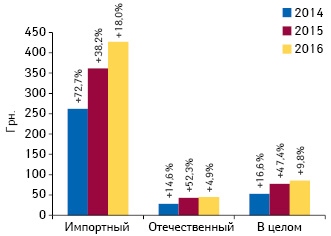

Суммарный объем тендерных закупок лекарственных средств за средства государственного и местных бюджетов по итогам 2016 г. составил 6,4 млрд грн. (рис. 6). Высокую активность в проведении тендеров демонстрируют лечебные учреждения, которые финансируются из местных бюджетов, — объем акцептированных тендеров в анализируемый период составил 2,6 млрд грн.

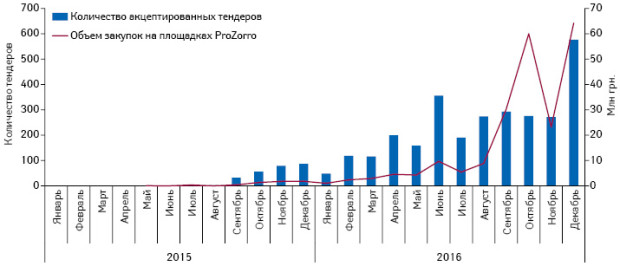

Как известно, в 2015 г. в пилотном режиме стартовала система электронных государственных закупок ProZorro (ее использование было добровольным). В первые месяцы проводилось небольшое количество тендеров, но уже к концу года число и объемы тендерных закупок начали быстро увеличиваться. С 1 августа 2016 г. использование этой системы обязательно для государственных заказчиков.

Как показывает динамика акцептированных тендеров лекарственных средств посредством системы ProZorro, проект набирает обороты (рис. 7). Количество акцептированных тендеров и их объем перманентно увеличиваются. Если в январе 2016 г. акцептировано 49 тендеров на сумму чуть более 1 млн грн., то уже в декабре количество акцептированных тендеров составило 576 на общую сумму 64,2 млн грн. В целом по итогам 2016 г. акцептировано 2,9 тыс. тендеров на сумму 217 млн грн.

В анализируемый период лидером среди брэндов лекарственных средств по объему акцептированных тендеров за средства государственного бюджета в денежном выражении является Пентаксим (табл. 1). В аналогичном рейтинге международных непатентованных наименований (МНН) лекарственных средств лидируют лопинавир + ритонавир (табл. 2). В таблицах также представлены рейтинги брэндов и МНН, которые закупались за средства местных бюджетов.

| Таблица 1 | Топ-10 брэндов лекарственных средств по объему тендерных закупок в денежном выражении по итогам 2016 г. |

| № п/п |

Брэнд | |

| Госбюджет | Местные бюджеты | |

| 1 | Пентаксим | Фармасулин |

| 2 | Алувиа | Дианил |

| 3 | Абакавир | Иммунат |

| 4 | Приорикс | Протафан |

| 5 | Мирин | Лантус |

| 6 | Кансидас | Хумодар |

| 7 | Зидовудин | Актрапид |

| 8 | Тасигна | Натрия хлорид |

| 9 | Октагам | Инсуман |

| 10 | Совалди | Фентанил |

| Таблица 2 | Топ-10 МНН лекарственных средств по объему тендерных закупок в денежном выражении по итогам 2016 г. |

| № п/п |

МНН | |

| Госбюджет | Местные бюджеты | |

| 1 | Лопинавир + ритонавир | Инсулин человеческий |

| 2 | Абакавир | Фактор свертывания VIII |

| 3 | Фактор свертывания VIII | Инсулин гларгин |

| 4 | Талидомид | Натрия хлорид |

| 5 | Каспофунгин | Инсулин аспарт |

| 6 | Зидовудин | Фентанил |

| 7 | Нилотиниб | Инсулин детемир |

| 8 | Иммуноглобулин человеческий | Тенектеплаза |

| 9 | Ритуксимаб | Метформин |

| 10 | Ламивудин | Эноксапарин натрия |

Рейтинг поставщиков по объему акцептированных тендеров возглавляет фонд ЮНИСЕФ (табл. 3).

| Таблица 3 | Топ-10 поставщиков по объему акцептированных тендеров в сегменте лекарственных средств в денежном выражении по итогам 2016 г. |

| № п/п |

Поставщик | |

| Госбюджет | Местные бюджеты | |

| 1 | Фонд детский ЮНИСЕФ*** (Киев) | Фармация КП (Киев) |

| 2 | Программа развития Организации Объединенных Наций (ПРООН)*** (Киев) | Медфарком-Центр (Киев) |

| 3 | Людмила-Фарм (Киев) | БАДМ-Б (Днепр) |

| 4 | ФАРМАДИС (Крюковщина) | Оптима-Фарм (Киев) |

| 5 | ЛИНК-МЕДИТАЛ (Киев) | Бизнес Центр Фармация (Вышгород) |

| 6 | Люмьер Фарма (Украина) | ФАРМАДИС (Крюковщина) |

| 7 | Crown Agents*** (Киев) | Людмила-Фарм (Киев) |

| 8 | Macleods Pharmaceuticals (Индия) | Укроптпостач (Киев) |

| 9 | БАДМ-Б (Днепр) | ДИАВИТА (Киев) |

| 10 | Медфарком-Центр (Киев) | Укрфармгруп (Киев) |

P.S.

В 2016 г. закупки лекарственных средств по некоторым программам проводились через международные организации. Однако в течение года информация о проведении этих закупок и поставок в лечебно-профилактические учреждения не публиковалась в открытых источниках. Лишь в конце года МЗ Украины предоставило частичный отчет о проведенных закупках через международные организации. То есть закупки через международные организации являются достаточно непрозрачной процедурой. В одной из предыдущих публикаций мы проанализировали закупки через международные организации (см. «Еженедельник АПТЕКА» № 3 (1074) от 30.01.2017 г.).

В то же время в Украине набирает обороты система электронных государственных закупок ProZorro, которая работает по принципу редукциона, а один из основных принципов — прозрачность проведения закупок. Возможно, имея в арсенале такой механизм, целесообразно децентрализовать закупки и передать их напрямую в регионы.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим