|

МЕТОДОЛОГИЯ

Объемы затрат рекламодателей лекарственных средств (ЛС) были пересчитаны в ценах прайс-листов рекламных агентств (open-rate) без учета всевозможных скидок и надбавок. Поэтому реальные объемы рекламных бюджетов производителей ЛС на телевидении (медиазатраты) могут составлять 40% и менее номинальных. Медиаэффект, получаемый рекламодателем в результате вложения средств (уровень контакта со зрителями), измеряется в суммарных рейтингах GRP.

Для оценки объема продаж телеканалами рекламы в натуральном выражении используют рейтинг WGRP, подразумевающий приведение длительности всех роликов к 30 с. Сопоставление показателей прироста/убыли объемов инвестированных в рекламу ЛС финансовых средств и суммарного количества выработанных каналами рейтингов WGRP позволяет определить уровень медиаинфляции (повышение цен на телеэфир) за определенный период. А по уровню медиаинфляции, в свою очередь, можно судить об изменении медиаэффективности исследуемого маркетингового средства в целом.

Напомним также, что в анализе задействованы сведения о рынке прямой рекламы ЛС, а также и обо всех прочих видах рекламных проявлений на телевидении — спонсорских клипах, логотипах, спонсорских титр-заставках и др. (далее — спонсорство). Подробнее о методологии исследования читайте в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г.

ВЫСОКИЕ ЦЕНЫ

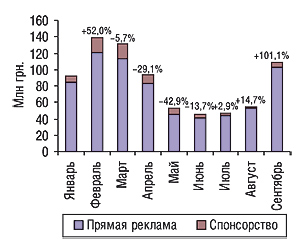

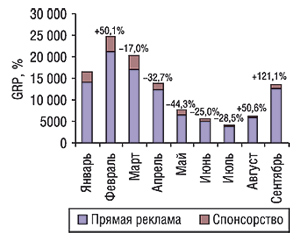

С наступлением осени традиционно спрос на телерекламу повышается. Сентябрь 2006 г. не стал исключением. Объем затрат на телерекламу ЛС в этот период увеличился практически в 2 раза по сравнению с августом текущего года и составил 109,2 млн грн. (рис. 1). Уровень контакта со зрителями при этом достиг 13646,2 GRP (рис. 2). Суммарный объем рекламных бюджетов на телерекламу ЛС фармацевтических компаний по результатам первых 9 мес 2006 г. составил 766,1 млн грн., а уровень достигнутого рекламодателями контакта со зрителями оценен в 112360,6 GRP.

Доля спонсорства в общем объеме затрат на телерекламу в сентябре повысилась незначительно по сравнению с предыдущим месяцем и составила 6,3%. Удельный вес достигнутого при этом контакта со зрителями составил 7,6%.

|

|

А по итогам первых 9 мес соотношение затрат на прямую телерекламу ЛС и спонсорство составило 9:1. Приблизительно аналогичные пропорции были зафиксированы и в отношении уровня контакта со зрителями (8,8:1,2).

Суммарный объем рекламных бюджетов на телерекламу ЛС фармацевтических компаний по результатам первых 9 мес 2006 г. составил 766,1 млн грн., а уровень достигнутого рекламодателями контакта со зрителями оценен в 112360,6 GRP. Соотношение затрат на прямую телерекламу ЛС и спонсорство составило приблизительно 9:1

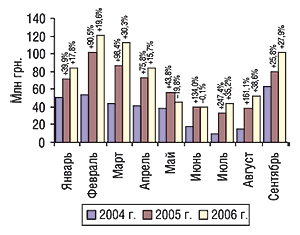

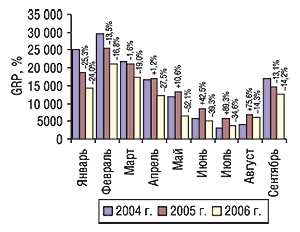

Таким образом, наиболее весомой категорией в общем объеме затрат на телерекламу ЛС и уровне достигнутого контакта со зрителями по-прежнему остается прямая реклама. Инвестиции в прямую телерекламу ЛС за первые 9 мес 2006 г. составили 686,3 млн грн., что на 18,6% выше показателей аналогичного периода прошлого года (рис. 3). Уровень контакта со зрителями при этом снизился на 24,9% и составил 98 686,2 GRP.

|

Отметим, что затраты на телерекламу увеличивались практически на протяжении всего исследуемого периода (рис. 4). Исключением в данном случае стали только май и июнь. При этом снижение уровня контакта со зрителями отмечали с января по сентябрь 2006 г. (рис. 5).

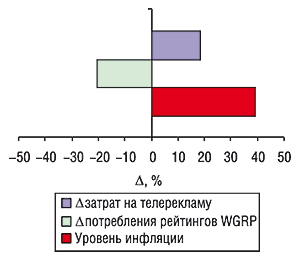

Уровень медиаинфляции на рынке прямой телерекламы за первые 9 мес 2006 г. составил практически 40%

В результате уровень медиаинфляции на рынке прямой телерекламы за первые 9 мес 2006 г. составил практически 40% (рис. 6). Причем на протяжении января–сентября этот показатель варьировал в пределах от 32,3% в июне до 46,1% в марте. Следует учитывать, что уровень медиаинфляции, зафиксированный на рынке телерекламы в аналогичный период прошлого года, составил 80% по сравнению с первыми 9 мес 2004 г. Выходит, что цена за пункт рейтинга для рекламодателей на протяжении последних 2 лет повысилась более чем в 2 раза.

|

|

|

ИЗЫСКАННЫЕ БЛЮДА

Что послужило толчком к такому повышению цен на телерекламу ЛС? Правильных вариантов ответов на этот вопрос — множество. В любом случае, постепенное повышение стоимости контакта со зрителями позволяет сдерживать наплыв рекламодателей. Этого требуют и регуляторные органы, ограничившие длительность рекламных блоков. Поток информации фильтруется естественным образом. Информационная нагрузка на телезрителей постепенно снижается.

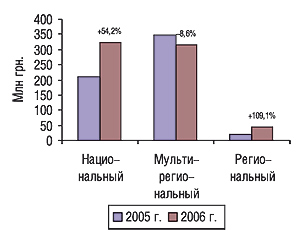

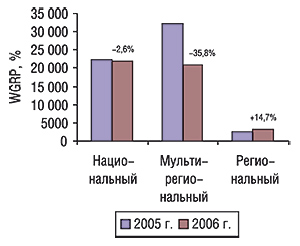

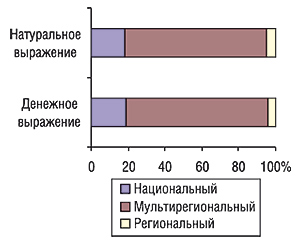

На протяжении первых 9 мес 2006 г. ситуация с рынком телерекламы ЛС в разрезе типов телеканалов складывалась так: свое влияние существенно увеличили национальные каналы, стоимость размещения рекламы на которых априори самая высокая. Объем продаж прямой рекламы ЛС на них в исследуемый период увеличился более чем в полтора раза (рис. 7). Однако количество выработанных этими телеканалами рейтингов немного уменьшилось по сравнению с первыми 9 мес 2005 г. (рис. 8). Таким образом, в среднем стоимость одного контакта со зрителями для фармацевтических компаний, которые в январе–сентябре 2006 г. размещали рекламу ЛС на национальных телеканалах, повысилась в полтора раза по сравнению с аналогичным периодом прошлого года.

|

|

Следует обратить внимание на уменьшение объемов продаж телерекламы мультирегиональными каналами. Напомним, что итоги аналогичного периода прошлого года продемонстрировали перераспределение объемов рекламных бюджетов в сторону менее крупных телеканалов. Объемы продаж прямой рекламы ЛС мультирегиональными телеканалами за первые 9 мес 2005 г. увеличились на 178,8% по сравнению с аналогичным периодом 2004 г. В исследуемый период вложения в рекламу на этих телеканалах остались практически на том же уровне, что и годом ранее. Очевидно, что в свете резкого повышения спроса на рекламный эфир этих каналов также возникла необходимость в использовании ценового рычага управления спросом. Тем не менее, уровень медиаинфляции на мультирегиональных каналах в исследуемый период оказался гораздо ниже, чем на национальных, и составил всего 27,2%.

Свое влияние в сегменте прямой телерекламы ЛС существенно увеличили национальные каналы

Развитие событий по итогам исследуемого периода явно сложилось в пользу национальных телеканалов. Удельный вес таковых в общем объеме продаж прямой телерекламы ЛС увеличился с 36,4% за первые 9 мес 2005 г. до 47,3% в исследуемый период. В общем объеме выработанных телеканалами рейтингов доля национальных каналов увеличилась с 39,1 до 47,9%.

Судя по всему, значительное влияние на итоговые показатели участия различных типов телеканалов в общем объеме распределения рекламного пирога оказала монопольная политика регулирования цен всего двумя сейлз-хаусами. Причем наиболее мощным среди них оказался сейлз-хаус «Интерреклама». По итогам первых 9 мес 2006 г. его доля в общем объеме продаж прямой телерекламы ЛС увеличилась на 1,4% в денежном выражении в основном за счет уменьшения объема вложений в прямую рекламу ЛС, осуществляемых фармацевтическими компаниями самостоятельно. Однако в натуральном выражении его удельный вес сократился на 5,5% в пользу сейлз-хауса «Приоритет». В целом же удельный вес «Приоритета» в общем объеме продаж прямой телерекламы ЛС за первые 9 мес 2006 г. увеличился относительно аналогичного периода прошлого года на 1,5% в денежном и 7,4% в натуральном выражении. Следует отметить, что с января 2006 г. в состав «Приоритета» вошли телеканалы «Первый национальный», «К1» и «НТН», что в некоторой степени отразилось на увеличении его доли.

|

В общем объеме продаж спонсорства мультирегиональным каналам удалось сохранить за собой первенство как по показателю в денежном, так и в натуральном выражении (рис. 10). Их доля составила порядка 77% объема спонсорских инвестиций фармацевтических компаний и аналогичное количество выработанных ими рейтингов.

Отметим также, что и в этом случае наибольший удельный вес общего объема продаж спонсорства как в денежном, так и в натуральном выражении закрепил за собой сейлз-хаус «Интерреклама» (86,2 и 81,2% соответственно).

|

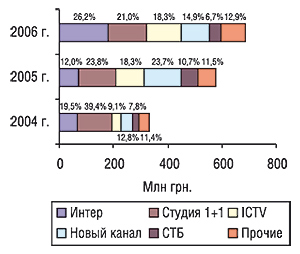

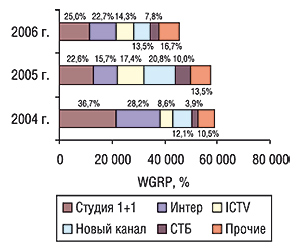

Более детально отследить изменения на рынке прямой телерекламы ЛС позволяет ретроспектива событий за 9 мес 2004–2006 гг. в разрезе крупнейших по объемам ее продаж телеканалов (рис. 11, 12). В исследуемый период существенно увеличился объем продаж прямой телерекламы ЛС на канале «Интер». В денежном выражении его доля увеличилась до 26,2% вложений в этот вид телепромоции ЛС фармацевтическими компаниями. Причем впервые за последние 3 года свое первенство по этому показателю «Интеру» уступила «Студия 1+1». При этом максимальный удельный вес выработанных телеканалами рейтингов закрепился за «Студией «1+1» — 25,0%. В целом же по итогам исследуемого периода практически 90% объемов продаж прямой телерекламы ЛС в денежном выражении и около 85% выработанных телеканалами рейтингов составила доля всего 5 каналов: «Интер», «Студия «1+1», «ICTV», «Новый канал» и «СТБ».

|

|

Интересно, что увеличение влияния «Интера» на рынке прямой телерекламы ЛС отмечали на протяжении всего исследуемого периода. Судя по всему, наметившиеся тенденции сохранятся и до конца текущего года. Однако уже сейчас очевидно, что прирост объемов затрат рекламодателей на прямую телерекламу ЛС за первые 9 мес 2006 г. обусловлен увеличением объемов продаж таковой именно на этом канале.

Прирост объемов продаж прямой рекламы ЛС на «Интере» по итогам первых 9 мес 2006 г. составил 158,5% в денежном выражении относительно аналогичного периода прошлого года. Количество выработанных этим телеканалом рейтингов увеличилось всего на 15,0%. Соответствующий таким изменениям уровень медиаинфляции на этом канале составил 143,5%. То есть, стоимость 1 контакта со зрителями на «Интере» для рекламодателей в исследуемый период повысилась практически в 2,5 раза по сравнению с аналогичным периодом 2005 г.

Отметим также, что самый низкий уровень медиаинфляции из числа топ-5 телеканалов по объемам продаж прямой рекламы ЛС в исследуемый период был зафиксирован относительно канала «СТБ» (12,5%).

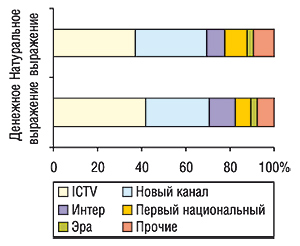

Наиболее интересными с точки зрения спонсорства по итогам исследуемого периода для фармацевтических компаний оказались каналы «ICTV» и «Новый» (рис. 13). Доля этих двух каналов составила порядка 70% объема продаж спонсорства в денежном и натуральном выражении.

|

Прирост объемов затрат на прямую телерекламу ЛС за первые 9 мес 2006 г. обусловлен увеличением продаж таковой на канале «Интер»

ОТБОРНЫЕ ИНГРЕДИЕНТЫ

В числе наиболее активных участников телевизионного рекламного рынка по итогам первых 9 мес 2006 г. оказались многие маркетирующие организации, которые и в аналогичный период прошлого года занимали высокие позиции в рейтинге по объему инвестиций в телерекламу. С максимальными показателями объема рекламного бюджета на телевидении, уровня достигнутого контакта со зрителями и количества выходов рекламных роликов первенство в топ-листе рекламодателей на телевидении за сентябрь 2006 г. заняла компания ratiopharm (табл. 1). Эта же компания стала лидером рейтинга маркетирующих организаций по объемам рекламных бюджетов на телевидении и за первые 9 мес 2006 г. (табл. 2).

Таблица 1

Топ-20 маркетирующих организаций по объему рекламных бюджетов на телевидении

(прямая реклама + спонсорство) в сентябре 2006 г.

| № п/п | Маркетирующая организация | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | |||

| Прямая реклама | Спонсорство, млн грн. | |||||||

| млн грн. | № п/п в 2006 г. | № п/п в 2005 г. | ||||||

| 1 | ratiopharm (Германия) | 16,9 | 1 | 2 | – | 848 | 1838 | 2368 |

| 2 | Menarini Group (Италия) | 14,6 | 2 | 1 | – | 893 | 1533 | 1350 |

| 3 | Sandoz (Швейцария)* | 12,9 | 3 | 4 | 0,4 | 992 | 1490 | 1677 |

| 4 | Bittner (Австрия) | 7,3 | 4 | 3 | – | 594 | 1799 | 692 |

| 5 | Артериум Корпорация (Украина) | 5,4 | 5 | 11 | – | 223 | 808 | 1223 |

| 6 | Boots Healthcare International (Великобритания) | 5,2 | 6 | 12 | – | 260 | 521 | 895 |

| 7 | Pfizer Inc. (США) | 4,6 | 7 | 7 | – | 203 | 410 | 1347 |

| 8 | Mili Healthcare (Великобритания) | 3,6 | 8 | – | – | 278 | 279 | 375 |

| 9 | Bayer (Германия) | 3,6 | 9 | 14 | – | 180 | 361 | 509 |

| 10 | IVAX (США) | 3,2 | 10 | 5 | – | 264 | 664 | 1073 |

| 11 | Sanofi-Aventis (Франция) | 3,1 | 11 | – | – | 231 | 286 | 284 |

| 12 | GlaxoSmithKline (Великобритания) | 3,0 | 12 | 9 | – | 181 | 182 | 285 |

| 13 | Стада-Нижфарм (Германия-Россия) | 2,5 | 13 | 17 | – | 128 | 348 | 765 |

| 14 | Материа Медика (Россия) | 2,0 | 15 | 31 | 0,3 | 261 | 545 | 861 |

| 15 | Bionorica (Германия) | – | – | 33 | 2,2 | 68 | 146 | 379 |

| 16 | US Pharmacia International (США) | 2,0 | 14 | 16 | – | 166 | 167 | 109 |

| 17 | Queisser Pharma (Германия) | – | – | – | 2,0 | 57 | 147 | 388 |

| 18 | Борщаговский ХФЗ (Украина) | 1,7 | 17 | – | 0,2 | 95 | 273 | 216 |

| 19 | Synmedic (Индия) | 1,8 | 16 | 8 | – | 76 | 227 | 364 |

| 20 | Nycomed (Норвегия) | 1,5 | 18 | – | – | 114 | 115 | 79 |

| Прочие | 7,3 | – | – | 1,8 | 585 | 1507 | 3721 | |

| Всего | 102,2 | – | – | 6,9 | 6697 | 13 646 | 18 960 | |

Таблица 2

Топ-20 маркетирующих организаций по объему рекламных бюджетов на телевидении

(прямая реклама + спонсорство) за первые 9 мес 2006 г.

| № п/п | Маркетирующая организация | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | |||

| Прямая реклама | Спонсорство, млн грн. | |||||||

| млн грн. | № п/п в 2006 г. | № п/п в 2005 г. | ||||||

| 1 | ratiopharm (Германия) | 81,8 | 1 | 1 | – | 4628 | 11042 | 12093 |

| 2 | Menarini Group (Италия) | 65,5 | 2 | 2 | 0,5 | 4417 | 7360 | 6353 |

| 3 | Bittner (Австрия) | 55,3 | 3 | 3 | – | 3713 | 13025 | 3522 |

| 4 | Sandoz (Швейцария)* | 40,6 | 4 | 15 | 5,5 | 3152 | 5747 | 8293 |

| 5 | GlaxoSmithKline (Великобритания) | 34,4 | 5 | 4 | – | 2926 | 2924 | 2629 |

| 6 | Материа Медика (Россия) | 24,9 | 7 | 19 | 8,2 | 2269 | 5555 | 8504 |

| 7 | Артериум Корпорация (Украина) | 26,4 | 6 | 5 | 0,8 | 1446 | 4824 | 6208 |

| 8 | Novartis Consumer Health (Швейцария) | 24,8 | 8 | 14 | – | 1600 | 2712 | 12586 |

| 9 | Actavis (Исландия) | 23,8 | 9 | 43 | 0,2 | 1625 | 3306 | 2629 |

| 10 | Bayer (Германия) | 21,7 | 10 | 6 | – | 1396 | 2909 | 3436 |

| 11 | Sagmel (США) | 21,4 | 11 | 11 | 0,005 | 1704 | 3467 | 3690 |

| 12 | Nycomed (Норвегия) | 21,4 | 12 | 23 | – | 1468 | 2697 | 2010 |

| 13 | Naturwaren (Германия) | 14,8 | 17 | 8 | 5,4 | 1403 | 3658 | 2534 |

| 14 | Unique Pharma Laboratories (Индия) | 6,5 | 25 | 29 | 12,4 | 1401 | 4161 | 2720 |

| 15 | KRKA (Словения) | 18,6 | 13 | 7 | – | 1559 | 3262 | 2765 |

| 16 | Johnson&Johnson (США) | 17,8 | 14 | 10 | – | 1251 | 2208 | 1631 |

| 17 | Стада-Нижфарм (Германия-Россия) | 17,0 | 15 | 30 | – | 1144 | 2844 | 4991 |

| 18 | Boehringer Ingelheim (Германия) | 16,3 | 16 | 26 | – | 1185 | 2312 | 5302 |

| 19 | US Pharmacia International (США) | 13,3 | 18 | 25 | – | 1040 | 1304 | 1091 |

| 20 | Mepha (Швейцария) | 4,2 | 33 | 28 | 8,0 | 601 | 2203 | 2613 |

| Прочие | 135,8 | – | – | 38,8 | 9948 | 24841 | 38010 | |

| Всего | 686,3 | – | – | 79,8 | 49 876 | 112 361 | 133 610 | |

*С 01.01.2006 г. данные по компании «Hexal AG» (Германия) включены в итоговые маркетирующей организации «Sandoz» (Швейцария).

Более того, первая тройка лидеров рейтинга маркетирующих организаций по объемам рекламных бюджетов на телевидении за первые 9 мес 2006 г. в полном составе сохранила за собой лидирующие позиции прошлогоднего топ-листа.

Следует отметить, что количество участников обоих рейтингов постепенно уменьшается. В сентябре 2006 г. их стало практически на 10%, за первые 9 мес 2006 г. — на 15% меньше относительно аналогичных периодов 2005 г.

В топ-20 меркетирующих организаций по объемам рекламных бюджетов на размещение прямой телерекламы за сентябрь 2006 г. появились несколько новых участников, не заявленных в рейтинге за сентябрь 2005 г. («Mili Healthcare», «Sanofi-Aventis», «Борщаговского ХФЗ» и «Nycomed»). Компании «Bionorica» и «Queisser Pharma» в исследуемый период сосредоточили свои усилия исключительно на спонсорстве. Причем первая в 2006 г. изменила свою тактику и поспешно вышла из числа участников рынка прямой телерекламы.

В целом же распределение рекламных бюджетов некоторыми маркетирующими организациями между прямой телерекламой и спонсорством свидетельствует о системном подходе к планированию рекламных кампаний. Результаты использования такого подхода к медиапланированию оказались достаточно высокими.

Лидером рейтинга торговых наименований препаратов по объему рекламных бюджетов на телевидении в сентябре 2006 г. стал ЛИНЕКС, который переместился с 8-й позиции (сентябрь 2005 г.) на 1-ю позицию (табл. 3). На 2-м месте представленного рейтинга уверенно разместился ХИЛАК. Однако по итогам первых 9 мес 2006 г. он занимает 1-е место (табл. 4).

Таблица 3

Топ-20 торговых наименований препаратов по объему рекламных бюджетов на телевидении

(прямая реклама + спонсорство) в сентябре 2006 г.

| № п/п | Брэнд ЛС | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | |||

| Прямая реклама | Спонсорство, млн грн. | |||||||

| млн грн. | № п/п в 2006 г. | № п/п в 2005 г. | ||||||

| 1 | ЛИНЕКС | 8,6 | 1 | 8 | — | 679 | 853 | 1032 |

| 2 | ХИЛАК | 7,1 | 2 | 10 | — | 409 | 589 | 696 |

| 3 | ДОЛОБЕНЕ | 5,7 | 3 | 6 | — | 257 | 693 | 838 |

| 4 | ПЕРСЕН | 4,3 | 5 | 2 | 0,4 | 313 | 637 | 645 |

| 5 | ВИЗИН | 4,6 | 4 | 9 | — | 203 | 410 | 1347 |

| 6 | ГЕПАБЕНЕ | 4,2 | 6 | 4 | — | 182 | 557 | 834 |

| 7 | ЭСПУМИЗАН | 3,9 | 7 | 12 | — | 224 | 433 | 320 |

| 8 | ЙОДОМАРИН | 3,9 | 8 | 3 | — | 270 | 337 | 301 |

| 9 | МИЛИСТАН | 3,6 | 9 | — | — | 278 | 279 | 375 |

| 10 | РЕННИ | 3,6 | 10 | 17 | — | 180 | 361 | 509 |

| 11 | ФАСТУМ | 3,3 | 11 | 11 | — | 182 | 365 | 343 |

| 12 | СОЛПАДЕИН | 3,0 | 12 | 13 | — | 181 | 182 | 285 |

| 13 | НУРОФЕН | 3,0 | 13 | 25 | — | 139 | 278 | 472 |

| 14 | ДИФЛЮЗОЛ | 2,4 | 14 | — | — | 84 | 454 | 694 |

| 15 | СТРЕПСИЛС | 2,3 | 15 | 40 | — | 121 | 242 | 423 |

| 16 | ПРОСТАМОЛ УНО | 2,2 | 16 | 19 | — | 146 | 187 | 160 |

| 17 | ЭССЕНЦИАЛЕ | 2,2 | 17 | — | — | 176 | 177 | 187 |

| 18 | СТОПТУССИН | 2,1 | 18 | — | — | 182 | 273 | 421 |

| 19 | СЕДАВИТ | 2,1 | 19 | — | — | 97 | 228 | 329 |

| 20 | ИБУПРОМ | 2,0 | 20 | 24 | — | 166 | 167 | 109 |

| Прочие | 28,1 | — | — | 6,5 | 2228 | 5944 | 8640 | |

| Всего | 102,2 | — | — | 6,9 | 6697 | 13 646 | 18 960 | |

Таблица 4

Топ-20 торговых наименований препаратов по объему рекламных бюджетов на телевидении

(прямая реклама + спонсорство) за первые 9 мес 2006 г.

| № п/п | Брэнд ЛС | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | |||

| Прямая реклама | Спонсорство, млн грн. | |||||||

| млн грн. | № п/п в 2006 г. | № п/п в 2005 г. | ||||||

| 1 | ХИЛАК | 39,6 | 1 | 5 | — | 2380 | 3813 | 4347 |

| 2 | СОЛПАДЕИН | 25,1 | 2 | 1 | — | 1896 | 1894 | 1963 |

| 3 | ЛИНЕКС | 21,6 | 3 | 7 | — | 1495 | 2659 | 3735 |

| 4 | ГЕПАБЕНЕ | 21,0 | 4 | 2 | — | 1064 | 3451 | 4318 |

| 5 | ИМПАЗА | 16,3 | 5 | 62 | 4,5 | 1265 | 3103 | 5382 |

| 6 | МЕЗИМ | 12,0 | 6 | 6 | 0,2 | 864 | 1462 | 1258 |

| 7 | ЙОДОМАРИН | 11,9 | 7 | 10 | 0,087 | 869 | 1293 | 1121 |

| 8 | ФАСТУМ | 11,0 | 8 | 9 | 0,004 | 711 | 1129 | 980 |

| 9 | ДОЛОБЕНЕ | 10,4 | 9 | 3 | — | 521 | 1391 | 1607 |

| 10 | ЛИОТОН | 10,0 | 10 | 61 | 0,040 | 641 | 986 | 887 |

| 11 | ЭСПУМИЗАН | 9,4 | 11 | 8 | 0,007 | 544 | 1113 | 908 |

| 12 | КОЛДРЕКС | 9,3 | 12 | 16 | — | 1030 | 1030 | 666 |

| 13 | ИМОДИУМ | 9,1 | 13 | 13 | — | 445 | 1105 | 773 |

| 14 | ПРОПРОТЕН | 6,0 | 40 | 30 | 3,0 | 729 | 1576 | 1852 |

| 15 | КЛАРИТИН | 9,0 | 14 | 63 | — | 490 | 794 | 739 |

| 16 | ПЕРСЕН | 8,5 | 18 | 12 | 0,4 | 648 | 1387 | 1851 |

| 17 | ЛИВОЛИН | 5,4 | 50 | 139 | 3,5 | 202 | 1038 | 930 |

| 18 | ЛАМИЗИЛ | 8,8 | 15 | 55 | — | 568 | 899 | 3528 |

| 19 | МОТИЛИУМ | 8,6 | 16 | 20 | — | 806 | 1103 | 858 |

| 20 | ГРИПЕКС | 8,5 | 17 | 68 | — | 698 | 872 | 753 |

| Прочие | 424,8 | — | — | 68,1 | 32 010 | 80 263 | 95 154 | |

| Всего | 686,3 | — | — | 79,8 | 49 876 | 112 361 | 133 610 | |

Рейтинг групп АТС-классификации по объему рекламных бюджетов на телевидении за первые 9 мес 2006 г. в достаточной степени перекликается с фармакотерапевтической структурой рынка аптечных продаж ЛС (см. «Еженедельник АПТЕКА» № 45 (566) от 20 ноября 2006 г., табл. 5). Так, наибольшие рекламные бюджеты на телевидении по-прежнему закреплены за препаратами группы N02B, которая к тому же заняла 1-е место в рейтинге по объемам аптечных продаж в исследуемый период. При этом следует учитывать, что превалирование объемов реализации безрецептурных препаратов в рамках этой группы обеспечивает свободу действий рекламодателям (см. «Еженедельник АПТЕКА» № 46 (567) от 27 ноября 2006 г.).

Таблица 5

Рейтинг групп АТС-классификации третьего уровня по объему рекламных бюджетов на телевидении (прямая реклама + спонсорство) за первые 9 мес 2006 г.

| № п/п | ATC-код | АТС-группа | Объем затрат на рекламу | WGRP, % | GRP, % | Количество выходов роликов | |||

| Прямая реклама | Спонсорство, млн грн. | ||||||||

| млн грн. | № п/п в 2006 г. | № п/п в 2005 г. | |||||||

| 1 | N02B | Прочие анальгетики и антипиретики | 74,8 | 1 | 1 | 5,1 | 6226 | 8734 | 10628 |

| 2 | A07F | Антидиарейные микробные препараты | 61,4 | 2 | 6 | 0,8 | 3920 | 6662 | 8594 |

| 3 | A11A | Поливитамины с добавками | 47,1 | 3 | 2 | 5,6 | 3762 | 8309 | 9188 |

| 4 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 41,4 | 4 | 5 | 7,1 | 2481 | 8002 | 7407 |

| 5 | M02A | Средства, применяемые местно при суставной и мышечной боли | 35,2 | 5 | 3 | 1,9 | 2355 | 5396 | 8493 |

| Прочие | 426,4 | — | —? | 59,3 | 31 132 | 75 258 | 89 300 | ||

| Всего | 686,3 | — | — | 79,8 | 49 876 | 112 361 | 133 610 | ||

Безусловно, телевизионная реклама остается наиболее популярным инструментом продвижения безрецептурных препаратов. Однако тенденции повышения ее стоимости, которые отмечают уже на протяжении нескольких лет, свидетельствуют о том, что самый массовый канал коммуникации утрачивает репутацию наиболее дешевого по цене 1 контакта. Позволим себе предположить, что стоимость контакта с целевой аудиторией в других, более сегментированных, медиа может быть намного ниже. Сегодня для достижения высокой эффективности телерекламы необходимы очень большие бюджеты. При этом снижения цен на телерекламу не предвидится. Любовь потребителей к телерекламе постепенно угасает. Добиться высокой идентификации брэнда в переполненных рекламных блоках очень непросто. О примерах эффективных рекламных кампаний с использованием комплекса средств коммуникаций и задействованности других медиа в продвижении ЛС читайте в следующем номере. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим