МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов, брэндам и маркетирующим организациям. В данной публикации внимание будет уделено активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок. В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете.

В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты центров закупок. Мониторинг осуществляется в 25 крупнейших городах Украины.

В анализ включены данные о воспоминаниях специалистов здравоохранения о таких видах промоции, как визиты медицинских представителей (МП); конференции/семинары; POS-материалы; удаленная коммуникация; почтовые и электронные рассылки; акции; реклама в специализированной прессе; ТВ-реклама.

ПРОМОЦИОННАЯ АКТИВНОСТЬ ФАРМКОМПАНИЙ

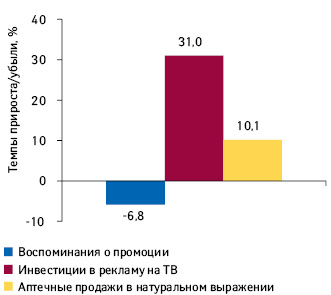

По итогам I полугодия 2017 г. объем розничных продаж лекарственных средств увеличился на 10,1% в натуральном выражении по сравнению с аналогичным периодом предыдущего года (рис. 1). При этом отмечены прирост вложений фармкомпаний в рекламу на телевидении и сокращение количества воспоминаний специалистов здравоохранения о различных видах промоции лекарственных средств. По итогам I полугодия 2017 г. зафиксировано 3,1 млн воспоминаний специалистов здравоохранения о промоционной активности фармкомпаний (визиты медицинских представителей; конференции/семинары; POS-материалы; удаленная коммуникация; почтовые и электронные рассылки; акции; реклама в специализированной прессе). Это на 6,8% меньше по сравнению с аналогичным периодом предыдущего года.

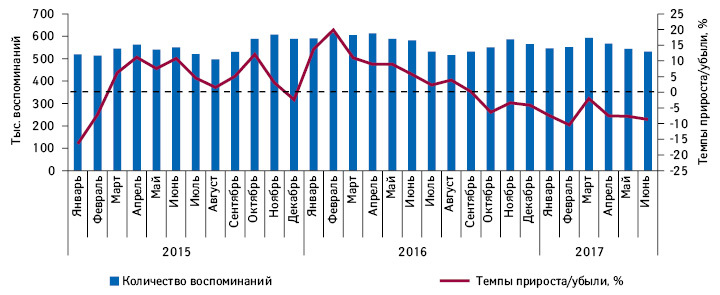

С конца предыдущего года отмечается снижение промоционной активности фармкомпаний (рис. 2). Следует отметить, что с 2016 г. в систему мониторинга компании «Proxima Research» добавлен новый вид промоции — удаленная коммуникация.

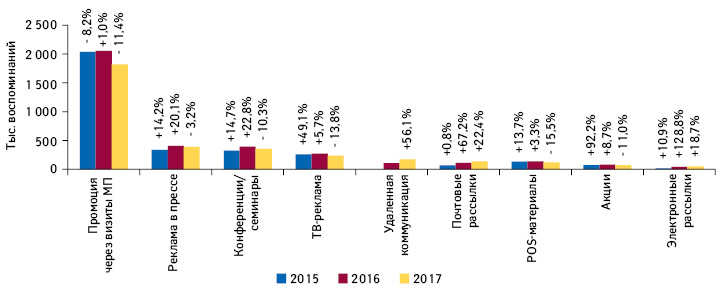

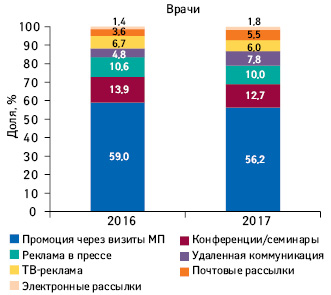

Основным инструментом остаются визиты медицинских представителей (рис. 3). Но в исследуемый период зафиксировано уменьшение количества воспоминаний специалистов здравоохранения о данном виде промоции. В то же время продолжают развиваться почтовые и электронные рассылки, а также удаленная коммуникация.

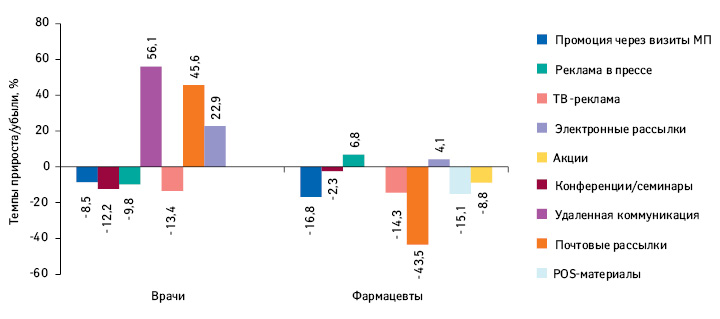

В частности, во врачебной аудитории количество воспоминаний о промоции посредством удаленной коммуникации увеличилось на 56,1% (рис. 4). Также высокие показатели прироста демонстрируют почтовые (+45,6%) и электронные рассылки (+22,9%). Это позволило данным видам промоции увеличить свою долю в общей структуре воспоминаний врачей о промоционной активности фармкомпаний. Так, удельный вес удаленных коммуникаций по итогам I полугодия 2017 г. достиг 7,8% (рис. 5).

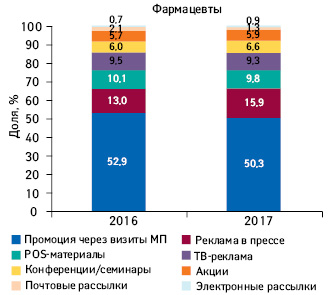

В аудитории фармацевтов положительные темпы прироста демонстрируют реклама в специализированной прессе и электронные рассылки, что также находит отражение в структуре воспоминаний о промоактивности (см. рис. 4, 6). Так, доля рекламы в специализированной прессе увеличилась до 15,9%.

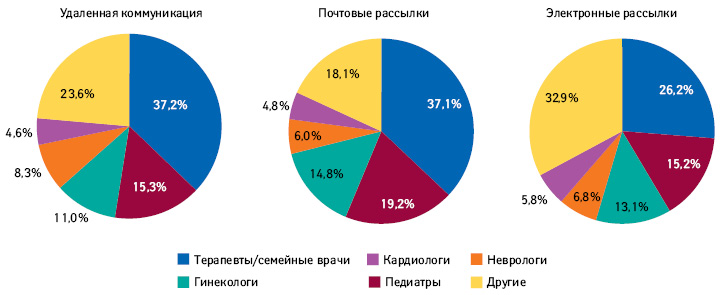

Как уже было отмечено ранее, во врачебной аудитории активно развиваются удаленные коммуникации, почтовые и электронные рассылки. В связи с этим интересно рассмотреть структуру воспоминаний о данных видах промоции в разрезе врачебных специальностей. Рейтинг врачебных специальностей, вовлеченных в данные виды промоции, формируют терапевты, педиатры, гинекологи, неврологи, кардиологи (рис. 7). Для охвата этих специальностей необходимо большое количество ресурсов медицинских представителей, что и обусловливает необходимость применения других инструментов промоции.

ПРОМОЦИЯ ПОСРЕДСТВОМ ВИЗИТОВ МЕДИЦИНСКИХ ПРЕДСТАВИТЕЛЕЙ

Детальнее рассмотрим тенденции развития основного инструмента промоции препаратов.

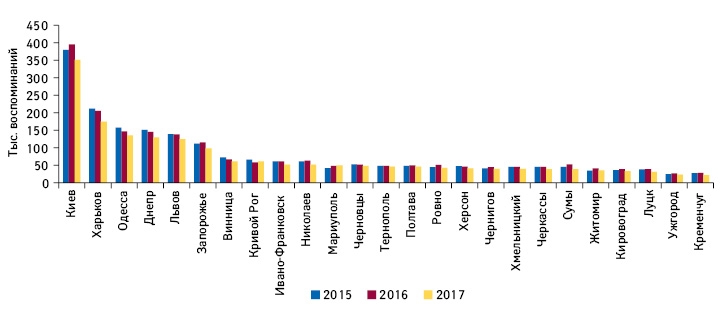

По итогам I полугодия 2017 г. общее количество воспоминаний специалистов здравоохранения о промоции лекарственных средств через визиты медицинских представителей составило 1,8 млн. Наибольшее количество визитов традиционно сосредоточено в крупнейших городах Украины — Киеве, Харькове, Одессе, Днепре, Львове (рис. 8).

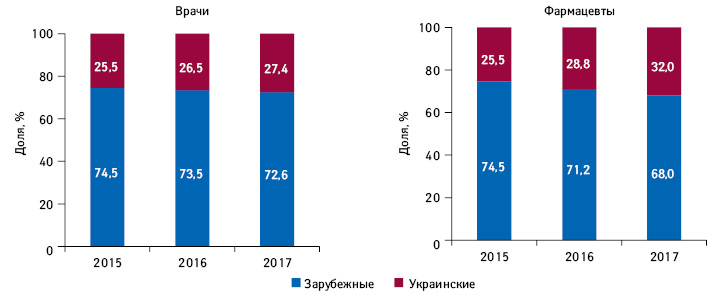

Важно отметить, что отечественные компании активно наращивают визитную активность и увеличивают свою долю в общем объеме воспоминаний врачей и фармацевтов о промоции (рис. 9). Особенно ярко эта тенденция выражена в аудитории фармацевтов.

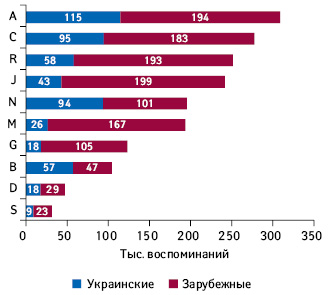

В разрезе групп АТС-классификации 1-го уровня лидерами по количеству воспоминаний специалистов здравоохранения о визитах медицинских представителей являются группы А, С, R и J (рис. 10).

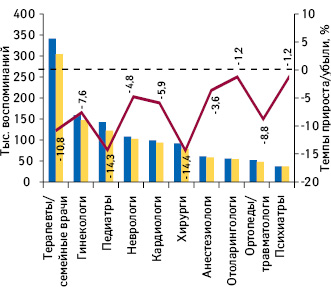

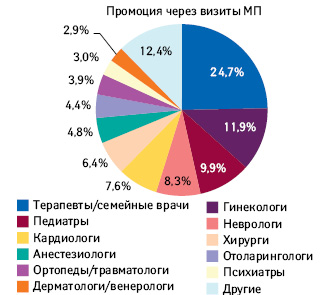

В разрезе специальностей врачей максимальное количество воспоминаний о визитах медицинских представителей традиционно отмечено для специалистов широкого профиля — терапевтов/семейных врачей (рис. 11). Их удельный вес в общей структуре воспоминаний врачебной аудитории о промоции препаратов посредством визитов медицинских представителей в анализируемый период составляет почти четверть (рис. 12). Значительную долю также аккумулируют гинекологи, педиатры, неврологи, кардиологи и хирурги.

По количеству воспоминаний врачей и фармацевтов о промоции посредством визитов медицинских представителей топ-5 брэндов лекарственных средств сформировали СУМАМЕД, АУГМЕНТИН, НО-ШПА, ОЛФЕН и СИНУПРЕТ (табл. 1).

| Таблица 1 | Топ-30 брэндов лекарственных средств по суммарному количеству воспоминаний врачей и фармацевтов о промоции медицинских представителей по итогам I полугодия 2017 г. с указанием их позиций в рейтинге по объему аптечных продаж в денежном выражении |

| Брэнд | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж | ||

|---|---|---|---|---|

| Всего | Врачи | Фармацевты | ||

| СУМАМЕД | 1 | 1 | 62 | 92 |

| АУГМЕНТИН | 2 | 2 | 85 | 39 |

| НО-ШПА | 3 | 265 | 1 | 6 |

| ОЛФЕН | 4 | 12 | 13 | 114 |

| СИНУПРЕТ | 5 | 16 | 10 | 8 |

| НУРОФЕН | 6 | 150 | 2 | 2 |

| АЗИТРО САНДОЗ | 7 | 4 | 98 | 406 |

| МЕЗИМ | 8 | 128 | 6 | 62 |

| ДИОКОР | 9 | 3 | 282 | 86 |

| АМОКСИКЛАВ | 10 | 6 | 86 | 204 |

| ДЕКСАЛГИН | 11 | 10 | 75 | 41 |

| АКТОВЕГИН | 12 | 5 | 146 | 1 |

| СТРЕПСИЛС | 13 | 454 | 5 | 32 |

| ДЕКАТИЛЕН | 14 | 1414 | 3 | 87 |

| ТИВОРТИН | 15 | 11 | 65 | 11 |

| ДИКЛОБЕРЛ | 16 | 7 | 89 | 24 |

| ГРИППОСТАД | 17 | – | 4 | 209 |

| БИСОПРОЛОЛ | 18 | 22 | 22 | 67 |

| ЛИНЕКС | 19 | 59 | 11 | 23 |

| ЦЕФОДОКС | 20 | 8 | 196 | 147 |

| ТРИПЛИКСАМ | 21 | 9 | 800 | 91 |

| ХИЛАК | 22 | 237 | 9 | 462 |

| ЭНТЕРОЖЕРМИНА | 23 | 72 | 14 | 68 |

| ВИКС | 24 | – | 7 | 151 |

| ДУФАСТОН | 25 | 13 | 389 | 52 |

| ФЕРВЕКС | 26 | – | 8 | 76 |

| КАНЕФРОН | 27 | 25 | 45 | 33 |

| ФЛЕМОКСИН | 28 | 14 | 383 | 171 |

| КРЕОН | 29 | 37 | 33 | 37 |

| ПЕКТОЛВАН | 30 | 55 | 27 | 54 |

Из топ-30 брэндов по количеству воспоминаний о промоции 7 препаратов вошли в топ-30 наиболее продаваемых на аптечном рынке Украины в денежном выражении.

В табл. 2 представлены наиболее промотируемые через визиты медицинских представителей брэнды в разрезе специальностей врачей. Так, топ-5 брэндов по количеству воспоминаний терапевтов/семейных врачей о промоции в I полугодии 2017 г. сформировали СУМАМЕД, ДИОКОР, АУГМЕНТИН, АМОКСИКЛАВ и ЛОЗАП.

| Таблица 2 | Топ-5 брэндов лекарственных средств по количеству воспоминаний врачей различных специальностей о промоции медицинских представителей по итогам I полугодия 2017 г. |

| Специальность | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Терапевты/семейные врачи | СУМАМЕД | ДИОКОР | АУГМЕНТИН | АМОКСИКЛАВ | ЛОЗАП |

| Гинекологи | ДУФАСТОН | ТЕРЖИНАН | НЕОТРИЗОЛ | УТРОЖЕСТАН | ГЕКСИКОН |

| Педиатры | СУМАМЕД | ЦЕФОДОКС | АЗИТРО САНДОЗ | АУГМЕНТИН | АМОКСИКЛАВ |

| Неврологи | АКТОВЕГИН | ЦЕРАКСОН | НЕЙРОКСОН | АРМАДИН | ЦЕРЕБРОЛИЗИН |

| Кардиологи | ТРИПЛИКСАМ | ДИОКОР | ПРЕДУКТАЛ | НОЛИПРЕЛ | ВАЗАР |

| Хирурги | ДЕТРАЛЕКС | ДЕКСАЛГИН | КЛЕКСАН | КЕТОНАЛ | ЦИБОР |

| Анестезиологи | РЕФОРТАН | ДЕКСАЛГИН | ЦИБОР | САНГЕРА | ГЕКОТОН |

| Отоларингологи | НАЗОНЕКС | СИНУПРЕТ | АУГМЕНТИН | ФЛЕМОКЛАВ | ЦЕФОДОКС |

| Ортопеды/травматологи | ДИКЛОБЕРЛ | МОВАЛИС | КЕТОРОЛ | ДЕКСАЛГИН | АРКОКСИЯ |

| Психиатры | КВЕТИРОН | ВАЛЬПРОКОМ | ДЕПАКИН | БРИНТЕЛЛИКС | ПАРОКСИН |

| Дерматологи/венерологи | ЭЛОКОМ | ТРИДЕРМ | АЛЕРЗИН | КУТИВЕЙТ | ЦЕТРИН |

| Офтальмологи | ОФТАКВИКС | ТАФЛОТАН | ФЛОКСАЛ | ЛАНОТАН | ГЛАУТАН |

| Эндокринологи | ДИАБЕТОН | СИОФОР | L-ТИРОКСИН | ГЛЮКОФАЖ | ДИАФОРМИН |

| Урологи | ОМНИК | КАНЕФРОН | ВИТАПРОСТ | УРОЛЕСАН | ВИЛЬПРАФЕН |

| Гастроэнтерологи | КОНТРОЛОК | ГЕПТРАЛ | КРЕОН | ЭЗОЛОНГ | НОЛЬПАЗА |

| Аллергологи/пульмонологи | СИМБИКОРТ | СЕРЕТИД | СПИРИВА | СИНГУЛЯР | БЕРОДУАЛ |

| Онкологи | ПАКЛИТАКСЕЛ | ДЕКСАЛГИН | МАСТОДИНОН | ДОЦЕТАКСЕЛ | ТАЗАЛОК |

Для маркетирующих организаций характерна еще более четкая корреляция приложенных промоционных усилий и рыночных позиций. Так, лидерами по количеству воспоминаний о промоции медицинских представителей среди врачей и фармацевтов выступают компании «Berlin-Chemie» и «Teva» соответственно, занимая при этом 5-ю и 6-ю позиции на украинском рынке аптечных продаж лекарственных средств в денежном выражении (табл. 3).

| Таблица 3 | Топ-30 маркетирующих организаций по суммарному количеству воспоминаний врачей и фармацевтов о визитах медицинских представителей по итогам I полугодия 2017 г. с указанием их позиций в рейтинге по объему аптечных продаж лекарственных средств в денежном выражении |

| Маркетирующая организация | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж | ||

| Всего | Врачи | Фармацевты | ||

| Teva (Израиль) | 1 | 2 | 1 | 6 |

| Berlin-Chemie (Германия) | 2 | 1 | 2 | 5 |

| Фармак (Украина) | 3 | 3 | 6 | 1 |

| Sandoz (Швейцария) | 4 | 4 | 8 | 13 |

| Sanofi (Франция) | 5 | 10 | 3 | 4 |

| KRKA d.d. Novo Mesto (Словения) | 6 | 5 | 10 | 10 |

| Stada (Германия) | 7 | 14 | 4 | 18 |

| Acino-Pharma Start (Украина) |

8 | 6 | 19 | 16 |

| Юрия-Фарм (Украина) | 9 | 7 | 18 | 12 |

| Кусум Фарм (Украина) | 10 | 11 | 13 | 11 |

| Киевский витаминный завод (Украина) | 11 | 17 | 7 | 9 |

| Takeda (Япония) | 12 | 9 | 29 | 8 |

| Servier (Франция) | 13 | 8 | 39 | 15 |

| Дарница (Украина) | 14 | 18 | 11 | 3 |

| Артериум Корпорация (Украина) | 15 | 13 | 27 | 2 |

| Дельта Медикел (Украина) |

16 | 36 | 5 | 24 |

| Astellas Pharma Europe (Нидерланды) | 17 | 12 | 69 | 30 |

| GlaxoSmithKline (Великобритания) |

18 | 15 | 31 | 20 |

| Bionorica (Германия) | 19 | 21 | 14 | 27 |

| Dr. Reddy’s (Индия) | 20 | 22 | 17 | 26 |

| Abbott Products GmbH (Германия) | 21 | 20 | 24 | 22 |

| Reckitt Benckiser Healthcare International (Великобритания) | 22 | 67 | 9 | 28 |

| Мегаком (Украина) | 23 | 16 | 37 | 54 |

| Alpen Pharma AG (Швейцария) |

24 | 24 | 21 | 21 |

| Сперко Украина (Украина) |

25 | 28 | 16 | 36 |

| Gedeon Richter (Венгрия) | 26 | 19 | 35 | 14 |

| Bayer Consumer Health (Швейцария) | 27 | 39 | 12 | 25 |

| Organosyn Life Sciences (Индия) | 28 | 26 | 26 | 34 |

| Egis (Венгрия) | 29 | 23 | 41 | 45 |

| Movi Health (Швейцария) | 30 | 47 | 15 | 48 |

В топ-3 компаний по суммарному количеству воспоминаний о промоции медицинских представителей среди врачей и фармацевтов также вошла компания — лидер розничного рынка «Фармак».

ТВ-реклама

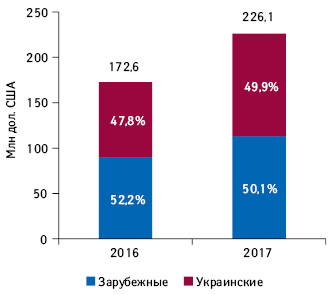

Следует обратить внимание на увеличение вложений фармкомпаний в рекламу на телевидении. По итогам анализируемого периода прирост составил 31% (см. рис. 1).

Украинские производители активно наращивают инвестиции в ТВ-рекламу, опережая своих зарубежных коллег. Их доля в общем объеме вложений на этом рынке достигла уже почти 50% (рис. 13).

ПОДВОДЯ ИТОГИ

Важным трендом сегодня является использование мультиканального маркетинга при продвижении препаратов среди специалистов здравоохранения, что предполагает взаимодействие с целевой аудиторией через различные каналы коммуникации. Основным каналом по-прежнему остаются визиты медицинских представителей. В то же время активно используются и другие виды промоции. В частности, развиваются почтовые, электронные рассылки, удаленная коммуникация среди врачебной аудитории, а у фармацевтов — реклама в специализированной прессе, электронные рассылки.

Отечественные производители лекарственных средств продолжают укреплять свои позиции в сфере промоционной активности и на рынке ТВ-рекламы.

Как показывает практика, во многом рыночный успех определяет то, насколько умело и грамотно фармкомпании распределяют усилия по промоционным каналам. Компании, активно продвигающие свои препараты, как правило, получают дивиденды, занимая высокие позиции в рейтинге по объему продаж.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим