|

Согласно анатомо-терапевтической и химической классификации лекарственных средств — классификационной системе АТС (Anatomical Therapeutic Chemical classification system) — статины относятся к группе С10А А — Ингибиторы ГМГ-КоА (3-гидрокси-3-метилглутарил коэнзим А)-редуктазы (С — «Средства, влияющие на сердечно-сосудистую систему»; С10 — «Гиполипидемические средства»; С10А — «Препараты, снижающие уровень холестерина и триглицеридов в сыворотке крови») (Компендиум 2006 — лекарственные препараты, 2006).

Основные классификационные характеристики статинов представлены в табл. 1.

Таблица 1

Основные классификационные характеристики статинов

| INN | Код АТС | DDD1 (мг) |

Способ применения |

| Симвастатин | C10A A01 | 15 | O2 |

| Ловастатин | C10A A02 | 30 | O |

| Правастатин | C10A A03 | 20 | O |

| Флувастатин | C10A A04 | 40 | O |

| Аторвастатин | C10A A05 | 10 | O |

| Церивастатин | C10A A06 | 0,2 | O |

| Розувастатин | C10A A07 | 10 | O |

| Питавастатин | C10A A08 | 2 | O |

1DDD (defined daily dose/DDD) — установленная суточная доза — средняя поддерживающая доза лекарственного средства, применяемого по его основному показанию у взрослых (Всемирная организация здравоохранения, 2004). Сведения о величинах DDD были получены на сайте Сотрудничающего центра ВОЗ по методологии статистики лекарственных средств (WHO Collaborating Centre for Drug Statistics Methodology,).

2О (oral) — способ применения лекарственного средства — внутрь.

На розничном фармрынке Украины в 2006 г. были представлены препараты 4 статинов: симвастатин [simvastatin, simvastatinum], ловастатин [lovastatin, lovastatinum], аторвастатин [atorvastatin, atorvastatinum] и розувастатин [rosuvastatin, rosuvastatinum].

Отсутствуют на рынке Украины: правастатин [pravastatin, pravastatinum], флувастатин [fluvastatin, fluvastatinum], церивастатин [cerivastatin, cerivastatinum], питавастатин [pitavastatin, pitavastatinum].

Отметим, что при проведении исследования были использованы данные о продажах лекарственных средств (ЛС) из аптек в ценах конечного потребителя (пациента).

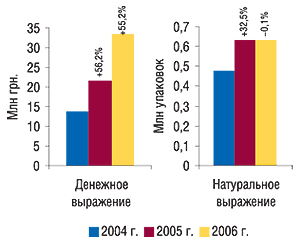

Итак, объем аптечных продаж препаратов группы С10А А (далее — исследуемая группа) по итогам 2006 г. составил 33,3 млн грн. в денежном и 628,8 тыс. упаковок в натуральном выражении, превысив показатели за 2005 г. в первом случае на 55,2%, а во втором — по количеству приобретенных упаковок, практически не изменившись (сократившись на 0,1%, рис. 1).

|

По темпам прироста объемов аптечных продаж — повышения потребительского спроса — в денежном выражении исследуемая группа препаратов относится к числу наиболее быстро развивающихся. Напомним, что общий объем продаж ЛС в Украине в это же время в денежном выражении увеличился на 22,4%. При этом в натуральном выражении динамика объемов продаж препаратов исследуемой группы подобна общерыночной (в натуральном выражении продажи ЛС в целом по рынку в 2006 г. увеличились всего на 3,6% относительно 2005 г.).

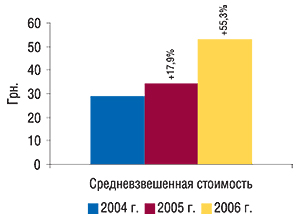

По своим ценовым характеристикам практически все препараты исследуемой группы относятся к высокостоимостной нише (средневзвешенная стоимость — более 26,0 грн.). То есть для отечественного потребителя препараты статинов достаточно дорогостоящие.

Средневзвешенная розничная стоимость 1 упаковки ЛС исследуемой группы по итогам 2006 г. составила 53,0 грн. (рис. 2). Причем относительно 2005 г. этот показатель повысился более чем в полтора раза.

*В статье приведены международные непатентованные названия препаратов (INN — International Nonproprietary Names), рекомендованные Всемирной организацией здравоохранения (ВОЗ) (World Health Organization, 2002). При первом упоминании препарата в квадратных скобках приведено английское и латинское название.

|

В значительной степени огромное повышение средневзвешенной розничной стоимости 1 упаковки препаратов исследуемой группы и, как следствие, объемов аптечных продаж таковых в денежном выражении обусловили появление здесь большого количества новых и увеличение объемов реализации уже существующих дорогостоящих препаратов. Причем спрос на более дорогостоящие препараты статинов оказался вполне обеспеченным.

Примечательно, что предложение препаратов в рамках исследуемой группы от производителей стремительно увеличивается. В 2004 г. количество брэндов ЛС группы С10А А в ассортименте аптечных учреждений составляло 14 в 28 лекарственных формах, в 2005 г. оно увеличилось до 19 (40 лекарственных форм), а в 2006 г. — до 28 (64 лекарственные формы).

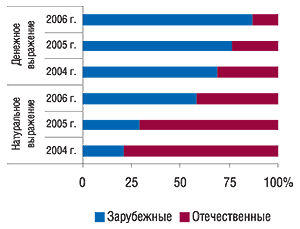

Количество наименований статинов в портфеле отечественных производителей в 2004 г. составляло всего 2. Уже по итогам 2006 г. на отечественном розничном фармрынке количество брэндов статинов, производимых украинскими компаниями, составило 5 (в 9 лекарственных формах). Доля отечественных препаратов исследуемой группы в общем объеме продаж таковых по итогам 2006 г. составила 13,3% в денежном (4,4 млн грн.) и 41,4% в натуральном выражении (260,4 тыс. упаковок, рис. 3), и по сравнению с 2005 г. она уменьшилась на 10,5 и 29,4% соответственно.

|

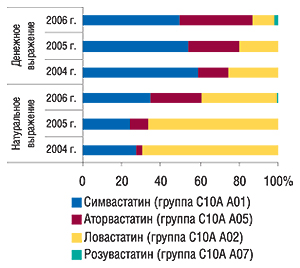

В общем объеме продаж исследуемой группы в денежном выражении лидерами по итогам 2006 г. стали препараты симвастатина (группа C10A A01, табл. 2). Доля таких ЛС в общем объеме аптечных продаж статинов составила 49,9% в денежном и 34,6% в натуральном выражении. Второе место по объемам продаж в этом сегменте препаратов в денежном выражении занимают препараты аторвастатина (группа C10A A05), третье — ловастатина (группа C10A A02). И, наконец, препараты розувастатина (группа C10A A07), которые были выведены на отечественный фармрынок в 2006 г., составили 2,0% общего объема розничной реализации препаратов исследуемой группы в денежном выражении и 0,6% — в натуральном.

Таблица 2

Объем аптечных продаж препаратов группы С10А А по группам АТС-классификации пятого уровня за 12 мес 2004–2006 гг. с указанием удельного веса и процента прироста/убыли относительно предыдущего года

| Год | Объем продаж, млн грн. |

Доля в общем объеме продаж группы, % | D, % | Объем продаж, тыс. упаковок |

Доля в общем объеме продаж группы, % | D, % |

| Симвастатин (группа C10A A01) | ||||||

| 2004 | 8,1 | 59,2 | 128,5 | 27,0 | ||

| 2005 | 11,5 | 53,7 | 41,9 | 150,9 | 24,0 | 17,5 |

| 2006 | 16,6 | 49,9 | 44,1 | 217,5 | 34,6 | 44,1 |

| Аторвастатин (группа C10A A05) | ||||||

| 2004 | 2,1 | 15,3 | 15,2 | 3,2 | ||

| 2005 | 5,6 | 26,3 | 169,4 | 61,7 | 9,8 | 304,4 |

| 2006 | 12,4 | 37,2 | 119,1 | 165,6 | 26,3 | 168,6 |

| Ловастатин (группа C10A A02) | ||||||

| 2004 | 3,5 | 25,6 | 331,4 | 69,8 | ||

| 2005 | 4,3 | 19,9 | 21,8 | 416,8 | 66,2 | 25,8 |

| 2006 | 3,6 | 10,9 | -14,8 | 241,8 | 38,5 | -42,0 |

| Розувастатин (группа C10A A07) | ||||||

| 2004 | 0,0 | – | – | 0,0 | – | – |

| 2005 | 0,0 | – | – | 0,0 | – | – |

| 2006 | 0,7 | 2,0 | – | 3,9 | 0,6 | – |

| Всего | ||||||

| 2004 | 13,7 | – | 475,1 | – | ||

| 2005 | 21,5 | – | 56,2 | 629,4 | – | 32,5 |

| 2006 | 33,3 | – | 55,2 | 628,8 | – | -0,1 |

Максимальные темпы прироста объемов реализации как в денежном, так и в натуральном выражении в 2005 и 2006 г. относительно предыдущих лет отмечали по препаратам аторвастатина. В результате доля этой группы препаратов в общем объеме реализованных конечному потребителю статинов в 2006 г. увеличилась на 10,8% в денежном выражении и на 16,5% в натуральном, потеснив препараты симвастатина и ловастатина (рис. 4). Примечательно, что объемы продаж практически всех препаратов, относящихся к группе C10A A05, в 2006 г. существенно увеличились по сравнению с 2005 г. Так, уже существующие в этой группе в 2005 г. препараты аторвастатина обеспечили ей прирост объемов продаж на 83,5%. Доля выведенных на рынок в 2006 г. препаратов аторвастатина по итогам исследуемого периода составила 16,3% общего объема продаж ЛС группы C10A A05.

|

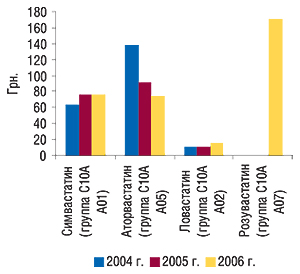

Обращает на себя внимание тот факт, что средневзвешенная стоимость 1 упаковки препаратов аторвастатина ежегодно снижается — акцент потребителя смещается в сторону более дешевых препаратов группы С10А А05 (рис. 5). По итогам 2006 г. относительно 2005 г. она снизилась на 18,4% и составила 74,7 грн. Средневзвешенная стоимость 1 упаковки симвастатина не изменилась по сравнению с 2005 г., составив в обоих случаях 76,4 грн., а ловастатина — повысилась на 46,8%. Максимальная средневзвешенная стоимость 1 упаковки в 2006 г. отмечена по препаратам розувастатина (171,0 грн.), а минимальная — по препаратам ловастатина (15,1 грн.).

|

Отметим также, что в общем объеме продаж статинов по итогам 2006 г. доля генерических генериков составила 12,3% в денежном выражении, сократившись относительно 2005 г. на 8,1%. Причем уменьшение доли генерических генериков в продажах статинов отмечали и в 2005 г. относительно 2004 г. Очевидно, что успех этой группе обеспечивают брэндированные препараты.

Для ориентации в пространстве статинов интересно также рассмотреть экономическую составляющую лечения такими препаратами. Основываясь на данных о средневзвешенной розничной стоимости 1 упаковки таких препаратов по итогам 2006 г. с учетом их форм выпуска и DDD различных статинов, мы рассчитали стоимость 1 DDD и, следовательно, стоимость годичного курса лечения (табл. 3).

Таблица 3

Перечень препаратов исследуемой группы с указанием формы выпуска, средневзвешенной стоимости, годичного курса лечения, рассчитанного исходя из стоимости 1 DDD в 2006 г. Доля препаратов в общем объеме продаж INN в денежном выражении в 2006 г.

| Брэнд-нэйм | Компания-производитель | Форма выпуска | Номер в упаковке | Средневзвешенная розничная стоимость 1 упаковки, грн. | Стоимость 1 DDD, грн. | Стоимость годичного курса лечения, грн. | Доля брэнда в общем объеме продаж INN, % |

| Симвастатин (группа C10A A01) | |||||||

| ЗОКОР | Merck&Co (США) | табл. п/о 80 мг** | – | – | – | – | 15,1 |

| табл. п/о 10 мг | 28 | 95,4 | 0,34 | 1865,5 | |||

| табл. п/о 20 мг | 28 | 122,3 | 0,22 | 1195,6 | |||

| ВАЗИЛИП | KRKA (Словения) | табл. п/плен. оболочкой 10 мг | 14 | 36,5 | 0,26 | 1427,4 | 56,6 |

| табл. п/плен. оболочкой 20 мг | 14 | 53,4 | 0,19 | 1043,4 | |||

| табл. п/плен. оболочкой 10 мг | 28 | 66,0 | 0,24 | 1291 | |||

| табл. п/плен. оболочкой 20 мг | 28 | 96,3 | 0,17 | 941,5 | |||

| табл. п/о 40 мг | 14 | 93,6 | 0,17 | 915,0 | |||

| табл. п/о 40 мг | 28 | 139,8 | 0,12 | 683,4 | |||

| СИМГАЛ | Teva (Израиль) | табл. п/о 10 мг | 28 | 40,3 | 0,14 | 787,9 | 9,1 |

| табл. п/о 20 мг | 28 | 69,0 | 0,12 | 674,4 | |||

| табл. п/о 40 мг | 28 | 103,9 | 0,09 | 508,0 | |||

| ЗОСТА | USV Limited (Индия) | табл. п/о 10 мг | 20 | 22,0 | 0,11 | 602,4 | 8,3 |

| табл. п/о 20 мг | 20 | 35,2 | 0,09 | 481,4 | |||

| табл. п/о 10 мг | 50 | 54,7 | 0,11 | 598,7 | |||

| табл. п/о 20 мг | 50 | 94,6 | 0,09 | 518,0 | |||

| СИМВАТИН | Pharma International (Иордания) | табл. п/о 10 мг | 30 | 39,9 | 0,13 | 727,5 | 5,6 |

| табл. п/о 20 мг | 30 | 51,1 | 0,09 | 465,9 | |||

| СИМВАСТАТИН | Витамины (Украина) | табл. п/о 10 мг | 30 | 43,0 | 0,14 | 785,1 | 2,7 |

| Витамины (Украина) | табл. п/о 20 мг | 30 | 80,5 | 0,13 | 734,5 | ||

| СИМВАКОР | Дарница (Украина) | табл. п/о 10 мг | 20 | 33,6 | 0,17 | 919,5 | 1,5 |

| ВАЗОСТАТ | Здоровье (Украина) | табл. п/о 10 мг | 30 | 24,3 | 0,08 | 444,1 | 0,5 |

| Здоровье (Украина) | табл. п/о 20 мг | 30 | 41,7 | 0,07 | 380,1 | ||

| ЗОВАТИН | Eczacibasi (Турция) | табл. п/о 10 мг | 30 | 32,3 | 0,11 | 589,0 | 0,3 |

| Eczacibasi (Турция) | табл. п/о 20 мг | 30 | 42,2 | 0,07 | 385,4 | ||

| СИМВАГЕКСАЛ | Sandoz (Швейцария) | табл. п/плен. оболочкой 10 мг | 30 | 45,3 | 0,15 | 826,6 | 0,1 |

| Sandoz (Швейцария) | табл. п/плен. оболочкой 20 мг | 30 | 64,9 | 0,11 | 591,8 | ||

| СИМВАХОЛ | Gedeon Richter (Венгрия) | табл. 10 мг | 28 | 54,1 | 0,19 | 1058,2 | 0,1 |

| Gedeon Richter (Венгрия) | табл. 20 мг | 28 | 88,4 | 0,16 | 864,5 | ||

| ВАСТАТИН | Vocate (Греция) | табл. п/плен. оболочкой 20 мг | 30 | 67,0 | 0,11 | 611,0 | 0,04 |

| Vocate (Греция) | табл. п/плен. оболочкой 40 мг | 30 | 98,2 | 0,08 | 448,2 | ||

| СИМВА ТАД | Tad Pharma (Германия) | табл. п/плен. оболочкой 20 мг | 30 | 45,0 | 0,08 | 410,6 | 0,003 |

| Аторвастатин (группа C10A A05) | |||||||

| ЛИПРИМАР | Pfizer Inc. (США) | табл. п/о 80 мг** | – | – | – | – | 30,6 |

| табл. п/о 10 мг | 30 | 187,3 | 0,62 | 2278,4 | |||

| табл. п/о 20 мг | 30 | 227,7 | 0,38 | 1385,1 | |||

| табл. п/о 40 мг | 30 | 254,3 | 0,21 | 773,6 | |||

| СТОРВАС | Ranbaxy (Индия) | табл. п/о 10 мг | 30 | 44,4 | 0,15 | 540,8 | 19,4 |

| табл. п/о 20 мг | 30 | 73,0 | 0,12 | 443,9 | |||

| ТОРВАКАРД | Zentiva (Чешская Республика) | табл. п/о 10 мг | 30 | 46,7 | 0,16 | 568,4 | 13,3 |

| табл. п/о 20 мг | 30 | 61,5 | 0,10 | 373,9 | |||

| табл. п/о 40 мг | 30 | 99,7 | 0,08 | 303,2 | |||

| АТОРИС | KRKA (Словения) | табл. п/плен. оболочкой 10 мг | 30 | 112,5 | 0,38 | 1369,0 | 12,3 |

| табл. п/плен. оболочкой 20 мг | 30 | 188,7 | 0,31 | 1147,8 | |||

| ЛИПИТИН | Flamingo (Индия) | табл. п/плен. оболочкой 10 мг | 30 | 56,9 | 0,19 | 692,7 | 9,5 |

| табл. п/плен. оболочкой 20 мг | 30 | 96,6 | 0,16 | 587,5 | |||

| АТОКОР | Dr. Reddy’s (Индия) | табл. п/о 10 мг | 10 | 27,8 | 0,28 | 1014,5 | 5,6 |

| табл. п/о 20 мг | 10 | 37,7 | 0,19 | 687,4 | |||

| ТОРВАДАК | Cadila (Индия) | табл. п/плен. оболочкой 10 мг | 35 | 42,2 | 0,12 | 440,0 | 3,8 |

| табл. п/плен. оболочкой 20 мг | 35 | 72,2 | 0,10 | 376,7 | |||

| табл. п/плен. оболочкой 10 мг | 7 | 8,8 | 0,13 | 458,8 | |||

| табл. п/плен. оболочкой 20 мг | 7 | 15,0 | 0,11 | 391,1 | |||

| ТУЛИП | Sandoz (Швейцария) | табл. п/плен. оболочкой 10 мг | 10 | 33,1 | 0,33 | 1208,1 | 2,7 |

| табл. п/плен. оболочкой 10 мг | 30 | 89,7 | 0,30 | 1090,9 | |||

| табл. п/плен. оболочкой 20 мг | 30 | 142,5 | 0,24 | 867,1 | |||

| АСТИН | Micro Labs (Индия) | табл. п/о 10 мг | 30 | 44,7 | 0,15 | 544,4 | 2,6 |

| табл. п/о 20 мг | 30 | 72,2 | 0,12 | 439,3 | |||

| АТОРВАСТАТИН | Львовтехнофарм (Украина) | табл. п/плен. оболочкой 10 мг | 10 | 14,6 | 0,15 | 532,9 | 0,2 |

| ЛИПИДЕКС | Pharmacare (Палестина) | табл. п/плен. оболочкой 10 мг | 30 | 106,5 | 0,36 | 1296,3 | 0,03 |

| табл. п/плен. оболочкой 20 мг | 30 | 146,1 | 0,24 | 888,9 | |||

| ЛИПИКОР | Accord Healthcare (Великобритания) | табл. п/о 10 мг | 30 | 50,1 | 0,17 | 609,6 | 0,02 |

| табл. п/о 20 мг | 30 | 72,0 | 0,12 | 438,1 | |||

| Ловастатин (группа C10A A02) | |||||||

| МЕВАКОР** | Merck&Co (США) | табл. 40 мг | – | – | – | – | |

| ЛОВАСТАТИН | Артериум Корпорация (Украина) | табл. 20 мг | 10 | 10,0 | 0,05 | 550,2 | 99,3 |

| табл. 20 мг | 30 | 30,7 | 0,05 | 560,2 | |||

| ЛИПРОКС | Biofarm (Польша) | табл. 20 мг | 28 | 36,9 | 0,07 | 721,1 | 0,7 |

| Розувастатин (группа C10A A07) | |||||||

| КРЕСТОР | AstraZeneca (Великобритания) | табл. п/о 40 мг** | – | – | – | – | 100 |

| табл. п/о 10 мг | 28 | 167,3 | 0,60 | 2180,7 | |||

| табл. п/о 20 мг | 28 | 243,3 | 0,43 | 1585,9 | |||

**Референтные препараты FDA (Orange Book, 26-е издание, 2006 г.).

Следует обратить внимание на тот факт, что экономичность лечения одним и тем же препаратом, но в различных формах выпуска, разнится. Естественно, использовать полученные данные как константу невозможно. Тем не менее, они могут стать неплохим ориентиром в конкретных ситуациях выбора оптимального курса лечения. Кроме этого, в таблице приведены доли брэндов ЛС в общем объеме продаж INN в денежном выражении, свидетельствующие о том, что успех препаратов на рынке не очень часто зависит от их ценовых характеристик.

Лидерами статинов по объемам аптечных продаж в денежном выражении по итогам 2006 г. стали ВАЗИЛИП, ЛИПРИМАР и ЛОВАСТАТИН, доля которых составила 50,5% по этому показателю (табл. 4). В топ-листе по объемам аптечных продаж в натуральном выражении в этот же период первые 3 места заняли ЛОВАСТАТИН, ВАЗИЛИП и СТОРВАС. Удельный вес этих брэндов в общем объеме продаж препаратов исследуемой группы в натуральном выражении составил 63,1%. Важно отметить, что доля первой тройки брэндов в общем объеме приобретенных потребителями препаратов исследуемой группы постепенно уменьшается. В целом же удельный вес топ-10 брэндов по объемам продаж в денежном выражении по итогам 2006 г. составил чуть менее 90%.

Таблица 4

Топ-10 брэндов ЛС исследуемой группы по объемам аптечных продаж в денежном выражении за 2006 г. с указанием позиции в рейтинге за 2005 г.

| Брэнд-нэйм | № п/п, год | |

| 2005 | 2006 | |

| ВАЗИЛИП | 1 | 1 |

| ЛИПРИМАР | 3 | 2 |

| ЛОВАСТАТИН | 2 | 3 |

| ЗОКОР | 4 | 4 |

| СТОРВАС | 7 | 5 |

| ТОРВАКАРД | – | 6 |

| АТОРИС | 10 | 7 |

| СИМГАЛ | 6 | 8 |

| ЗОСТА | 9 | 9 |

| ЛИПИТИН | 5 | 10 |

В рейтингах маркетирующих организаций по объемам продаж препаратов исследуемой группы в денежном выражении лидирует компания «KRKA», а в натуральном — Корпорация «Артериум» (табл. 5). Доля топ-10 маркетирующих организаций в рейтинге по объемам аптечных продаж препаратов исследуемой группы по денежному показателю составила около 85%.

Таблица 5

Топ-10 маркетирующих организаций по объемам аптечных продаж препаратов исследуемой группы в денежном выражении за 2006 г. с указанием позиции в рейтинге за 2005 г.

| Маркетирующая организация | № п/п, год | |

| 2005 | 2006 | |

| KRKA (Словения) | 1 | 1 |

| Pfizer Inc. (США) | 3 | 2 |

| Артериум Корпорация (Украина) | 2 | 3 |

| Merck&Co (США) | 4 | 4 |

| Ranbaxy (Индия) | 7 | 5 |

| Zentiva (Чешская Республика) | – | 6 |

| Teva (Израиль) | 6 | 7 |

| USV Limited (Индия) | 9 | 8 |

| Flamingo (Индия) | 5 | 9 |

| Pharma International (Иордания) | 10 | 10 |

Необходимо учитывать, что объем проданных аптеками упаковок статинов — это кумулятивный показатель. В результате более углубленного анализа объемов продаж различных лекарственных форм того или иного брэнда было выявлено, что в натуральном выражении увеличение объемов потребления статинов сопровождается высокими темпами прироста объемов реализации препаратов с большим содержанием действующего вещества. Очевидно, что относительная стабильность количества проданных из аптек упаковок статинов в 2005 и 2006 г. выражается иной динамикой в пересчете на DDD.

Так, по итогам 2006 г. потребление статинов в натуральном выражении в пересчете на DDD увеличилось на 70,9% по сравнению с 2005 г. и составило 15,7 млн (табл. 6). Следовательно, 43 тыс. пациентов в 2006 г. в течение всего года могли принимать какой-либо из статинов в рекомендованной суточной дозе. Отметим, что в пересчете на DDD больше всего увеличилось потребление аторвастатина (на 191,7%).

Таблица 6

Потребление статинов в Украине в 2005–2006 гг., выраженное в DDD, с указанием процента прироста/убыли по сравнению с предыдущим годом

| Группы статинов | 2005 г. | 2006 г. | D по сравнению с 2005 г., % |

| Симвастатин (группа C10A A01) | 4 268 407 | 6 959 811 | 63,1 |

| Аторвастатин (группа C10A A05) | 2 133 904 | 6 224 912 | 191,7 |

| Ловастатин (группа C10A A02) | 2 778 763 | 2 392 674 | –13,9 |

| Розувастатин (группа C10A A07) | – | 114 215 | – |

| Всего | 9 181 074 | 15 691 612 | 70,9 |

Очевидно, что в ближайшей перспективе объемы продаж статинов в Украине будут увеличиваться. Причем успех этой группе обеспечат главным образом дорогостоящие брэндированные препараты. Высокие темпы пополнения группы новыми брэндами также, судя по всему, в ближайшее время сохранятся. Логично, что со временем конкуренция в этом сегменте будет еще более высокой, все более востребованными будут статины фармкомпаний, которые готовы обеспечить высокий уровень промоционной поддержки своим препаратам. n

Подготовлено на основе публикации

«Потребление статинов в Украине (анализ аптечных продаж в 2006 г.)»

в журнале «Український медичний часопис» № 1 (57), 2007 г.

Материалы по клиническому применению статинов можно найти в этом же номере журнала.

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим