ДОСТИЖЕНИЯ В ОБЛАСТИ ЛЕЧЕНИЯ ОНКОЛОГИИ

По данным доклада «Global Oncology Trends 2018: Innovation, Expansion and Disruption» компании «IQVIA Institute for Human Data Science», в последние годы сфера онкологии развивается довольно быстрыми темпами благодаря появлению новых препаратов, которые могут предложить заметные клинические преимущества по сравнению с существующими методами лечения.

Какие новинки вышли на рынок?

За последние 5 лет на мировом фармацевтическом рынке появилось 63 новых препарата, предназначенных для лечения 24 различных форм злокачественных опухолей. Наибольшее количество одобрено регуляторными органами для лечения лимфомы, лейкоза и рака легкого. Многие препараты имеют несколько показаний к применению.

В 2017 г. состоялся лонч 14 новых активных субстанций (New Active Substance) для применения в онкологии. Все они предназначены для таргетной терапии, которая блокирует прогрессирование и распространение злокачественной опухоли, воздействуя на конкретные молекулярные мишени. Из них 10 — орфанные лекарственные средства; 6 — биологические препараты, включая 2 для генной или клеточной терапии; 8 — пероральные, а не инъекционные или инфузионные; 7 — связаны с применением прогностических биомаркеров. К таковым относятся абемациклиб (для лечения рака молочной железы), акалабрутиниб (лимфома клеток зоны мантии), бригатиниб (немелкоклеточный рак легкого), энасидениб и мидостаурин (острый миелоидный лейкоз), нератиниб (HER2-положительный рак молочной железы), рибоциклиб (рак молочной железы). Прогностические биомаркеры составляют основу для персонифицированного подхода к лечению онкологических заболеваний и могут помочь идентифицировать пациентов, которые с большей вероятностью получат пользу от лечения.

Также в 2017 г. состоялся лонч 5 иммуноонкологических препаратов. Все они получили статус прорывной терапии. Следует отметить, что иммунотерапия является одним из наиболее перспективных направлений в лечении онкологических заболеваний и в настоящее время включает целый ряд лекарственных средств для применения при различных типах опухолей.

Новые разработки и доступность терапии иммуноонкологическими препаратами способствовали кардинальным переменам в сфере лечения многих видов таких патологий. Некоторые из них предлагают новые механизмы действия, а также способы доставки лекарств. В частности, CAR-T-клеточная терапия позволяет «перепрограммировать» собственные иммунные клетки пациента так, чтобы они распознавали и боролись со злокачественными клетками. Доступные в настоящее время tisagenlecleucel (тисагенлеклейсел) и axicabtagene ciloleucel предназначены для лечения рефрактерного В-клеточного острого лимфобластного лейкоза и диффузной В-крупноклеточной лимфомы.

Ингибиторы контрольных точек

Иммунная система человека может находить и уничтожать опухолевые клетки. Чтобы избежать устранения иммунной системой, опухолевые клетки используют несколько различных стратегий, одним из ключевых компонентов которых является эксплуатация PD-1. Терапия при помощи анти-PD-1-агента помогает стимулировать иммунную систему пациента на борьбу со злокачественной опухолью. Рецептор PD-1 и его лиганды PD-L1 и PDL2 наряду с CTLA4 являются представителями системы иммунологических контрольных точек, основная функция которых — регуляция и модуляция иммунного ответа, уменьшение повреждения в органах и тканях, вызванного иммунными клетками, а также предупреждение запуска аутоиммунных процессов.

После лонча в 2011 г. ипилимумаба, который воздействует на CTLA4-рецепторы Т-лимфоцитов, в конце 2014 г. на рынке появились два долгожданных вида терапии анти-PD-1 (пембролизумаб и ниволумаб). В 2016 г. одобрен атезолизумаб, в 2017 — авелумаб, дурвалумаб.

Ингибиторы иммунных контрольных точек применяются в отношении многих различных типов опухолей. Так, ингибиторы контрольных точек иммунного ответа PD-1 и PD-L1 используются в отношении более чем 20 показаний. Чаще всего — в лечении рака легкого. Так, пембролизумаб и ниволумаб могут применяться при прогрессировании рака легкого после химиотерапии, а пембролизумаб — как терапия первой линии. Дурвалумаб — у пациентов, у которых заболевание не прогрессировало после химиотерапии препаратами платины с одновременной лучевой терапией. Ингибиторы иммунных контрольных точек также применяются в лечении рака почек, головы и шеи, мочевого пузыря, меланомы. Следует отметить, что использование ингибиторов иммунных контрольных точек в комбинации (двух и более препаратов) все шире задействуется при лечении меланомы.

Биомаркеры

Если ранее некоторые опухоли лечились системно (системная терапия), то теперь есть биомаркеры и тесты, которые помогают подобрать наиболее подходящий вариант лечения. Использование биомаркеров для таргетной (целенаправленной, прицельной) терапии помогает улучшить результаты лечения пациентов.

ДИНАМИКА МИРОВЫХ РАСХОДОВ

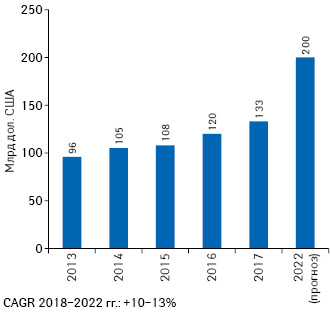

Объем глобальных расходов на препараты для лечения онкологических заболеваний (в том числе поддерживающей терапии) по итогам 2017 г. достиг 133 млрд дол. Для сравнения, в 2013 г. этот показатель составил 96 млрд дол. По прогнозам компании «IQVIA Institute for Human Data Science», в ближайшие 5 лет объем мировых расходов на препараты для лечения онкологических заболеваний будет увеличиваться со среднегодовым темпом прироста (Compound Annual Growth Rate — CAGR) в 10–13% и к 2022 г. достигнет 180–200 млрд дол. (рис. 1).

Основная доля расходов приходится на развитые страны — США, EU5 (Франция, Германия, Италия, Испания, Великобритания), Японию. По итогам 2017 г., их доля в общем объеме мировых расходов составила 74%.

В США объем расходов на препараты для лечения онкологических больных за 2012–2017 гг. увеличился вдвое, по итогам 2017 г. достигнув 49,8 млрд дол. Примерно 2/3 этого роста обеспечили инновационные препараты, выведенные на рынок в 2013–2017 гг.

В целом росту расходов на препараты для лечения онкологических заболеваний на развитых рынках способствовало увеличение объема продаж новых препаратов, а на развивающихся — защищенных патентом брендов и генериков.

ДОСТУПНОСТЬ ЛЕЧЕНИЯ

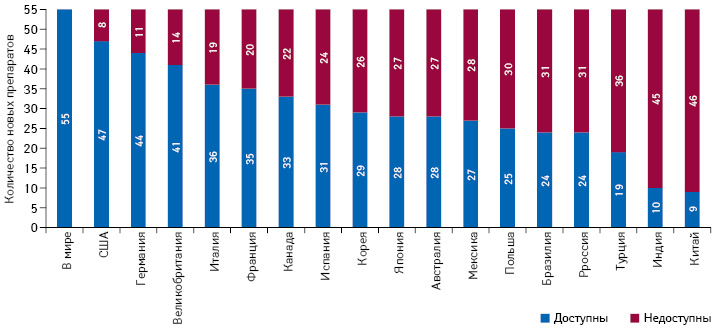

Доступность инновационных препаратов для пациентов с онкопатологией широко варьирует в разных странах. Следует отметить, что новые активные субстанции для применения в онкологии быстрее выводятся и начинают применяться на развитых рынках раньше, чем на развивающихся. В связи с этим многие новые препараты недоступны за пределами крупнейших развитых рынков.

Наибольшее количество новинок в сфере лечения онкопатологии доступно в США, Германии и Великобритании. По итогам 2017 г., пациенты из этих стран имеют доступ к более чем 40 из 55 новых лекарственных средств, выведенных в течение 2012–2016 гг. (рис. 2). Менее 20% этих препаратов доступны на большинстве развивающихся рынков.

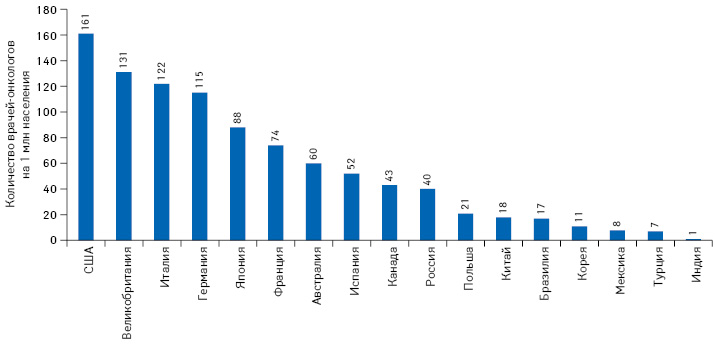

В значительной степени доступность лечения зависит от обеспеченности населения врачами-онкологами. В разных странах существуют большие различия по этому показателю (рис. 3).

В некоторых странах отмечаются проблемы в отношении оказания онкологической помощи, однако зачастую они связаны не с количеством врачей-онкологов, а с ограниченным бюджетом, который выделяется на современные методы лечения онкопатологии (Россия, Польша). Во многих развивающихся странах очень мало врачей-онкологов, что связано с ограниченными возможностями бюджета страны и делает данную специальность менее оплачиваемой или престижной.

Оптимизация расходов на онкологическую помощь в каждой стране — это сложный баланс ресурсов. Однако ограниченность доступа к лечению — одна из наиболее остро стоящих проблем, особенно если речь идет о пациентах на поздних стадиях заболевания.

В условиях повышающегося уровня расходов на препараты для лечения онкологических заболеваний страны принимают соответствующие меры. Некоторые государства рассматривают возможность осуществлять совместные закупки лекарственных средств. Еще один способ экономии — использование генериков и биосимиляров. Во многих европейских странах, а также Японии увеличение использования аналогов способствовало значительной экономии.

Большинство стран при принятии решений учитывают результаты оценки медицинских технологий (Health Technology Assessment — HTA). Результаты HTA могут применяться в отношении широкого спектра вопросов, например определения стоимости лекарственных средств в национальных системах здравоохранения, размера возмещения расходов на лечение населения со стороны государства. Сравнительная оценка эффективности лекарственного средства предоставляет аргументы для того, чтобы вести переговоры с производителями. В большинстве стран экономия за счет получения скидок от производителей — основной способ поддерживания финансирования более дорогих инновационных препаратов.

Следует отметить, что на каждый препарат, предназначенный для применения в онкологии, HTA проводят в среднем 4 страны, однако результаты таких оценок остаются крайне вариабельными. Так, из 273 случаев, когда HTA в отношении одного и того же препарата проводило больше 1 страны, только 40 препаратов получили все положительные отзывы, а остальные — по крайней мере 1 негативный. Разные решения по итогам HTA отражают использование разных методологий в разных странах.

Также стоит отметить, что появляется все больше завершенных клинических исследований, демонстрирующих эффективность применения 2 или даже 3 иммуноонкологических препаратов в комбинации. В связи с этим плательщики все больше обращают внимания на такие схемы лечения. Основой для понимания ценности применения комбинации препаратов в сравнении с уплаченной суммой (соотношение цена/качество) является клиническое улучшение, обычно измеряемое в стоимости сохраненного года полноценной жизни (Quality Adjusted Life Years — QALY). Негативные результаты HTA в отношении комбинации препаратов могут быть связаны с высокой стоимостью режима лечения, превышающей установленные пороговые значения.

Сегодня многие компании в целом готовы обсуждать скидки, учитывая возможность более широкого применения их лекарств. Однако серьезный вызов заключается в том, что многие иммуноонкологические препараты, которые могут применяться вместе, принадлежат разным компаниям, что усложняет ведение переговоров.

РАСХОДЫ НА ЛЕЧЕНИЕ В США

Во многих странах предусмотрены программы медицинского страхования населения. Одной из самых известных является система страхования США.

Конечные расходы из кармана потребителя в США сильно варьируют в зависимости от множества различных факторов, в частности выбора препарата, цены производителя и условий страхования. Например, в рамках программы бесплатной медицинской помощи неимущим и малоимущим (Medicaid) пациенты могут получить доступ к противоопухолевым препаратам, которые покрываются этой программой, в своем штате. Следует отметить, что программа может не включать некоторые новейшие методы лечения, однако и расходы обычно не перекладываются на пациентов. Программа медицинской помощи престарелым, часть B (Medicare Part B) охватывает в том числе такие услуги, как вливание препарата, но не покрывает расходы полностью — в среднем 80%, а пациент несет ответственность за оставшиеся 20%, если только не приобретает дополнительное страхование, чтобы покрыть эти издержки.

Препараты, которые вводятся в больницах и госпиталях, составляют 2/3 расходов на препараты для применения в онкологии США и обычно возмещаются за счет медицинского страхования пациента. В большинстве случаев противоопухолевая терапия проводится в амбулаторных условиях (при посещении самим пациентом лечебного учреждения), если это позволяет состояние здоровья.

В среднем личные расходы пациентов со страховкой составляют около 500 дол. в год. В целом стоимость лечения может подвигнуть некоторых пациентов отложить или отказаться от терапии. В сегменте наиболее дорогостоящих препаратов стоимость годового лечения может превышать 100 тыс. дол. (доля участия пациента в этих расходах составляет в среднем 5%). Если страховой план предполагает определенные ограничения, например полис страхования с вычитаемой франшизой, которая находится на ответственности страхователя, то в некоторых случаях расходы пациента могут быть намного выше. Но поскольку многие страховые планы с вычитаемой франшизой предполагают ограничение (ограничивают максимальную суму) расходов из кармана пациента в год, в некоторых случаях это может быть на руку пациенту.

R&D

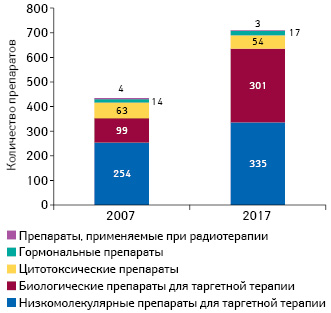

Сфера онкологии аккумулирует большое количество проектов в разработке. Так, в 2017 г. количество кандидатов в препараты, находящихся на поздних стадиях R&D, достигло более 700 молекул, увеличившись более чем на 60% с 2007 г. (рис. 4).

Более 90% проектов — кандидаты в препараты для таргетной терапии. Лекарственные средства для иммунотерапии нового поколения, находящиеся в разработке, включают 60 механизмов действия, в том числе анти-CTLA-4, анти-PD-1, -PD-L1 и CD19-препараты. Пул R&D также включает ингибиторы контрольных точек следующего поколения, такие как анти-CD223-терапия. Модуляторы CD19 и ингибиторы PD-1 и PD-L1, находящиеся в разработке, охватывают широкий спектр онкологических заболеваний.

34% всех исследований составляют таковые с применением биомаркеров. Следует отметить, что среднее количество участников II фазы клинических исследований за 2014–2017 гг. уменьшилось с 128 до 96, а участников III фазы — с 527 до 478. Тот факт, что поздние стадии включают меньшее количество пациентов, свидетельствует о том, что с предиктивными биомаркерами для демонстрации эффективности препарата требуется меньшее количество больных. Кроме того, разработчики препаратов для применения в онкологии все чаще фокусируются на редких типах патологии с меньшим пулом пациентов.

ПЕРСПЕКТИВЫ РАЗВИТИЯ

Большую роль в сфере лечения онкопатологии будут играть достижения в области:

- разработки биофармацевтических препаратов — иммуноонкологические лекарственные средства, персонализированная терапия (клеточная, генная) и другие молекулы с новым механизмом действия, новые режимы лечения будут способствовать расширению вариантов лечения и улучшению результатов терапии;

- применение робототехники в хирургических операциях, имплантатов, изготовленных по технологии трехмерной печати (3D Printed Implants), вживляемых устройств доставки лекарства, технологий визуализации;

- применение технологий искусственного интеллекта в клинической диагностике, поиске новых лекарственных средств, выборе лечения;

- использование реальных данных (Real-World Data — RWE) в регуляторной сфере, систем регистрации пациентов с онкопатологией;

- приложения для здорового образа жизни и управления состоянием здоровья, использование телемедицины (виртуальные визиты к врачу), биометрических датчиков.

Уже сейчас доступны мобильные приложения, которые могут быть полезны пациентам с онкологическими заболеваниями или использоваться для предупреждения развития онкологических заболеваний. Всего таковых насчитывается более 2,5 тыс. Из них около 40% ориентированы на определенный тип злокачественной опухоли (рис. 5). Некоторые приложения могут помочь оценить риск и выявить симптомы, сориентироваться в поиске медицинской помощи, связаться с врачом. Другие помогают систематизировать информацию для визитов к врачу. Третьи — следить за показателями состояния здоровья и симптомами. Четвертые помогают соблюдать режим лечения и отслеживать связанные с приемом лекарств симптомы.

Ниже приведены несколько примеров таких приложений. OWise Breast Cancer — помогает пациентам с раком молочной железы систематизировать информацию, связанную с их заболеванием, предоставляет информацию о лечении, помогает отслеживать симптомы, составляет список вопросов, помогающий подготовиться к визиту к врачу.

iGyno — предоставляет информацию, чтобы помочь выявить ранние симптомы, которые могут свидетельствовать о возможном развитии заболевания, видео о том, как выполнять самообследование молочных желез, фоторуководства — при выявлении каких изменений следует обратиться к врачу.

Clinical Trial Seek — позволяет пациентам и специалистам здравоохранения находить данные клинических исследований.

CatchMyPain — дает возможность визуализировать боль в разрезе местоположения, времени, интенсивности, фиксировать настроение, стресс, усталость, прием лекарств.

EasyQuit — мотивирует не курить: показывает экономию денег, предлагает 3-минутные игры, чтобы отвлечь от желания покурить, следит за улучшением здоровья в результате отказа от курения.

В ЗАКЛЮЧЕНИЕ

Сфера онкологии остается одной из наиболее перспективных для фармкомпаний. Этому способствует и высокая стоимость новых препаратов, и наличие неудовлетворенных потребностей (большие возможности для R&D). Так, много внимания в настоящее время уделяется разработке кандидатов в препараты для лечения редких форм злокачественной опухоли. Новые препараты, которые выходят на мировой рынок, способны предложить пациентам большие выгоды с точки зрения эффективности лечения. Активно развиваются персонифицированная медицина и иммуноонкология, использование биомаркеров. Ежегодно одобрение регуляторных органов получают новые инновационные препараты, которые зачастую утверждаются по ускоренной процедуре и получают статус прорывной терапии.

Однако есть вторая сторона медали. Инновационные препараты в первую очередь выводятся на развитые рынки, такие как США, EU5, Япония. В то же время на других рынках такие препараты могут появиться спустя многие годы. Кроме того, высокая стоимость лечения онкологических заболеваний оказывает серьезную финансовую нагрузку на плательщиков и пациентов. В связи с этим регуляторные органы ищут возможности для оптимизации расходов, используя HTA для ведения переговоров с производителями, стимулируя применение генериков и биосимиляров. Что касается расходов, которые несет пациент, то во многих странах предусмотрены программы медицинского страхования населения. Есть также и частное страхование. Однако объем расходов, за которые несет ответственность пациент, во многом зависит от типа страхования. Тем не менее лечение онкозаболеваний настолько затратное, что из-за этого многие пациенты могут оттягивать или вовсе отказаться от лечения.

Безусловно, сегодня сфера онкологии неразрывно связана с инновациями. Не только в области разработки прорывных методов лечения, но и перспективных сфер, как то: применение искусственного интеллекта, технологий визуализации, робототехники, систематизации и использования RWE.

по материалам www.iqvia.com; www.who.int

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим