|

Винни-Пух всегда любил перекусить в одиннадцать часов утра и жутко обрадовался, Алан Александр Милн |

|

Для проведения анализа использовали сведения по импортным и экспортным поставкам групп 3001–3004 ТН ВЭД. При этом учитывали данные только по готовым лекарственным средствам (ГЛС). Ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены. Приведенные рейтинги импортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24,4).

ИМПОРТ

В феврале 2007 г. оптовые операторы фармрынка сохранили высокую активность в сегменте импорта и приумножили ее. Нет сомнений — они не заинтересованы сдавать свои позиции.

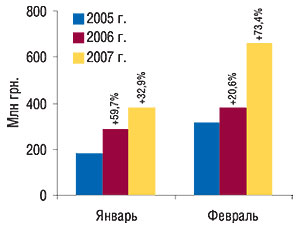

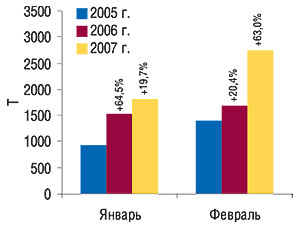

Общий объем импорта ГЛС в Украину по итогам февраля 2007 г. составил 661,0 млн грн. в денежном и 2,8 тыс. т в натуральном выражении, увеличившись по сравнению с февралем 2006 г. на 73,4 и 63,0% соответственно (рис. 1, 2). Отметим, что настолько высокий прирост объемов импорта в рынке ранее отмечался только в августе 2006 г. и марте 2005 г. по сравнению с аналогичными периодами предыдущих лет. Этот факт свидетельствует о том, что периодические всплески объемов импорта связаны со скорой сменой сезонов, когда рынок требует замены ассортимента с зимнего на летний и наоборот.

|

|

Объем импорта ГЛС в феврале 2007 г. в денежном выражении увеличился на 73,4% по сравнению с февралем 2006 г.

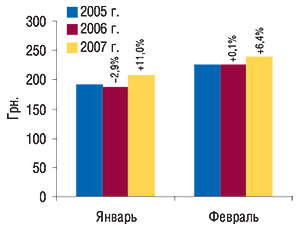

Колоссальное увеличение объемов импорта ГЛС в исследуемый период, в свою очередь, сопровождалось увеличением объемов поставок более дорогостоящей продукции. Стоимость 1 весовой единицы ввезенных ГЛС в феврале 2007 г. составила 239,5 грн., что превысило показатель за аналогичный период прошлого года на 6,4% (рис. 3).

|

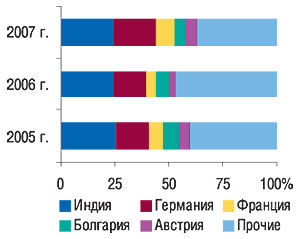

Лидерами по объемам импорта ГЛС в феврале 2007 г. остались Германия (по денежному показателю) и Индия (по натуральному, табл. 1). Объем поставок из Германии в исследуемый период составил 158,7 млн грн. за 552,4 т ГЛС, увеличившись более чем в 2 раза по сравнению с февралем прошлого года. Причем относительно этой страны был зафиксирован один из наибольших показателей прироста объемов импорта ГЛС как в денежном, так и в натуральном выражении. В результате по объемам ввоза ГЛС в денежном выражении Германия существенно оторвалась от Индии, которая уже традиционно следует за ней в топ-листе по этому показателю.

Таблица 1

География импорта ГЛС в феврале 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 72,7 | 1 | 75,2 | 1 | 3,5 | 158,7 | 111,0 | 210,5 | 255,8 | 21,5 | 552,4 | 115,9 |

| 2 | Индия | 43,0 | 2 | 52,7 | 2 | 22,5 | 88,9 | 68,6 | 364,2 | 407,3 | 11,8 | 672,1 | 65,0 |

| 3 | Франция | 23,3 | 4 | 34,1 | 3 | 46,3 | 67,5 | 97,9 | 93,5 | 85,9 | -8,1 | 236,8 | 175,5 |

| 4 | Венгрия | 17,3 | 5 | 21,4 | 5 | 23,8 | 35,5 | 65,6 | 56,6 | 60,7 | 7,3 | 94,3 | 55,4 |

| 5 | Австрия | 13,9 | 6 | 9,9 | 11 | -28,8 | 30,8 | 212,0 | 74,2 | 49,6 | -33,2 | 133,4 | 169,1 |

| 6 | Италия | 11,1 | 8 | 21,6 | 4 | 95,9 | 27,9 | 28,9 | 19,5 | 48,5 | 148,3 | 49,9 | 3,0 |

| 7 | Словения | 30,2 | 3 | 18,1 | 6 | -40,2 | 26,1 | 44,7 | 118,2 | 91,8 | -22,4 | 104,9 | 14,3 |

| 8 | США | 13,1 | 7 | 15,0 | 8 | 14,1 | 22,7 | 51,6 | 59,2 | 64,5 | 8,9 | 88,1 | 36,7 |

| 9 | Россия | 7,6 | 13 | 14,1 | 10 | 84,8 | 21,4 | 51,7 | 65,0 | 89,7 | 38,0 | 67,8 | -24,5 |

| 10 | Болгария | 9,1 | 11 | 15,0 | 9 | 65,1 | 19,4 | 29,4 | 103,7 | 106,0 | 2,3 | 144,4 | 36,2 |

| Прочие | 74,9 | — | 104,1 | — | 39,0 | 162,1 | 55,8 | 241,0 | 433,2 | 79,8 | 615,5 | 42,0 | |

| Всего | 316,2 | — | 381,2 | — | 20,6 | 661,0 | 73,4 | 1405,6 | 1693,0 | 20,4 | 2759,6 | 63,0 | |

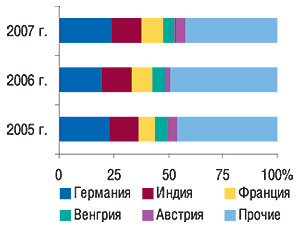

Тем не менее, Германия и Индия остаются крупнейшими странами по объемам ввоза ГЛС в Украину. В общем объеме поставок в денежном выражении их доля составила 37,5%, а в натуральном — 44,4% (рис. 4, 5). И это при том, что в исследуемый период в Украину были ввезены ГЛС из 53 стран.

|

|

Отметим также, что в феврале 2007 г. стоимость 1 весовой единицы импортированных из Индии ГЛС практически не изменилась по сравнению с февралем 2006 г. Индия так и остается одним из импортеров наиболее дешевых ГЛС.

Немалое увеличение объемов поставок ГЛС в исследуемый период было зафиксировано из Франции, которая сохранила за собой 3-е место в топ-листе стран по объемам импорта ГЛС в денежном выражении. Следует обратить внимание на увеличение объемов ввоза ГЛС из Венгрии, Австрии и России, которые смогли повысить свои позиции в этом рейтинге по сравнению с рейтингом за февраль прошлого года.

Необходимо отметить, что удельный вес 5 стран — лидеров по объемам ввоза ГЛС в исследуемый период увеличился по сравнению с аналогичным периодом прошлого года. В значительной мере это свидетельствует о стабильности и стремительном развитии отношений с производителями этих стран. Так, доля топ-5 крупнейших стран — импортеров ГЛС в общем объеме поставок в денежном выражении по итогам исследуемого периода составила 57,7%, увеличившись на 7,0% по сравнению с февралем 2006 г. Удельный вес топ-5 стран — крупнейших поставщиков ГЛС в натуральном выражении составил 63,0%, что выше показателя за февраль прошлого года на 9,6%.

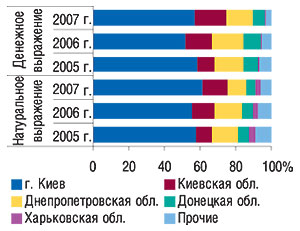

Максимальные объемы получения импортированных ГЛС уже традиционно закреплены за столичными операторами этого сегмента фармрынка (табл. 2). Более половины общего объема поставок ГЛС в денежном и натуральном выражении в исследуемый период были ввезены в Киев. При этом объем поставок ГЛС в столицу увеличился практически в 2 раза по сравнению с февралем 2006 г. Опередила Киев по приросту объемов ввоза ГЛС в денежном выражении только Киевская обл., что позволило ей занять 2-е место в рейтинге регионов по этому показателю. Доля Киева и Киевской обл. в общем объеме получения ГЛС в денежном выражении увеличилась с 66,9% в феврале прошлого года до 74,5% в исследуемый период, а в натуральном — с 68,4 до 75,5% (рис. 6). Удельный вес топ-5 крупнейших регионов по объемам ввоза ГЛС в феврале 2007 г. составил 97,2% в денежном и 94,4% в натуральном выражении.

Таблица 2

Распределение импорта ГЛС по регионам Украины в феврале 2005–2007 гг.

с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 185,7 | 1 | 198,8 | 1 | 7,0 | 376,6 | 89,5 | 814,4 | 934,9 | 14,8 | 1694,8 | 81,3 |

| 2 | Киевская обл. | 30,7 | 3 | 56,3 | 3 | 83,3 | 116,0 | 106,2 | 127,5 | 223,7 | 75,5 | 389,1 | 73,9 |

| 3 | Днепропетровская обл. | 51,3 | 2 | 68,3 | 2 | 33,1 | 99,5 | 45,7 | 208,4 | 263,3 | 26,4 | 287,5 | 9,2 |

| 4 | Донецкая обл. | 24,0 | 4 | 34,0 | 4 | 41,8 | 43,5 | 28,0 | 77,3 | 94,7 | 22,5 | 149,2 | 57,5 |

| 5 | Харьковская обл. | 4,5 | 6 | 3,8 | 7 | -16,7 | 7,0 | 86,3 | 49,2 | 51,2 | 4,0 | 84,4 | 64,8 |

| Прочие | 20,0 | — | 20,0 | — | 0,8 | 18,4 | -8,9 | 128,8 | 125,2 | -2,8 | 154,6 | 23,6 | |

| Всего | 316,2 | — | 381,2 | — | 20,6 | 661,0 | 73,4 | 1405,6 | 1693,0 | 20,4 | 2759,6 | 63,0 | |

|

О том, кто спровоцировал такой ход событий на фармрынке в сегменте импорта, догадаться несложно. Конечно же, его операторы. Причем сегодня речь идет в основном о крупнейших импортерах ГЛС.

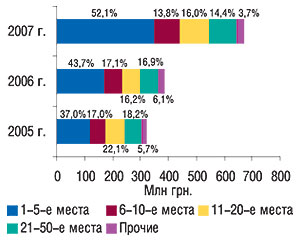

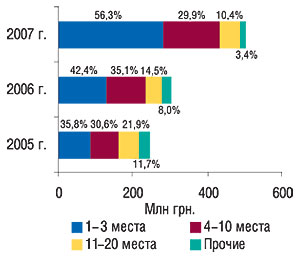

Лидером по объемам импорта ГЛС в феврале 2007 г., как и месяцем ранее, стала компания «Альба Украина», а на 2-м и 3-м месте расположились «Оптима-Фарм» и «БаДМ» (табл. 3). Таким образом, первая тройка лидеров по объемам ввоза ГЛС в Украину остается стабильной уже на протяжении нескольких лет. Добавим к ним «ВВС-ЛТД» и «Артур-К» и получим 52,1% всего объема импорта ГЛС в Украину за февраль 2007 г. (рис. 7). Заметьте, такое случилось с рынком впервые! Если учесть, что доля топ-5 импортеров увеличилась на 8,4% по сравнению с февралем 2006 г., то становится очевидным, что именно эта пятерка значительно увеличила объемы ввоза ГЛС. Естественно, не все они «приростали» одинаково. Но особенно постарались «Альба Украина», «Оптима-Фарм» и «ВВС-ЛТД».

Таблица 3

Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в феврале 2007 г. (с указанием позиций в рейтингах за февраль 2006 и 2005 гг.)

| Название | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Альба Украина | 1 | 2 | 3 |

| Оптима-Фарм | 2 | 3 | 1 |

| БаДМ | 3 | 1 | 2 |

| ВВС-ЛТД | 4 | 6 | 5 |

| Артур-К | 5 | 4 | 10 |

| Группа компаний «Аптечный холдинг» | 6 | 5 | 13 |

| Каскад-Медикал | 7 | 12 | 4 |

| Фра-М | 8 | 9 | 12 |

| Дельта Медикел | 9 | 13 | 11 |

| Фалби | 10 | 7 | 14 |

| Фармако | 11 | 10 | 17 |

| Сервье-Украина | 12 | — | — |

| Медфарком | 13 | 8 | 9 |

| Триграм Интернешнл ДП | 14 | 24 | 50 |

| Аптека Биокон | 15 | 16 | 22 |

| Олфа | 16 | 14 | 7 |

| Протек-Фарма | 17 | 19 | 8 |

| Нижфарм-Украина | 18 | 18 | 39 |

| Вента | 19 | 15 | 16 |

| Апофарм | 20 | 22 | 36 |

| Гледфарм | 21 | 46 | 19 |

| Мегаком | 22 | 76 | — |

| Росфармак | 23 | 34 | 74 |

| Эдельвейс | 24 | 32 | 28 |

| Марко Фарм Лтд | 25 | 56 | — |

| ГлаксоСмитКляйн Хелскер Юкрейн | 26 | 64 | 91 |

| ЮЛГ | 27 | 40 | 32 |

| Бизнес Центр Фармация | 28 | 44 | 61 |

| Фармасайнс Украина Инк | 29 | 38 | 34 |

| Аптеки медицинской академии | 30 | 78 | 66 |

|

В феврале 2007 г. ГЛС импортировались 100 компаниями. Доля 5 крупнейших из них составила 52,1% общего объема импорта. Годом ранее импортеров насчитывалось 125

Невозможно оставить без внимания остальную часть топ-листа импортеров ГЛС. В частности, компанию «Сервье-Украина», которая еще год тому назад не участвовала в этом рейтинге, а сейчас занимает 12-е место. Кроме того, все компании, занимающие в представленном рейтинге 20–30-е место, ранее не входили в топ-30 импортеров по объемам поставок ГЛС в денежном выражении. И это само по себе неудивительно: список участников этого рейтинга сократился по сравнению с февралем прошлого года на четверть. По состоянию на февраль 2007 г. поставки ГЛС в Украину осуществлялись только 100 импортерами.

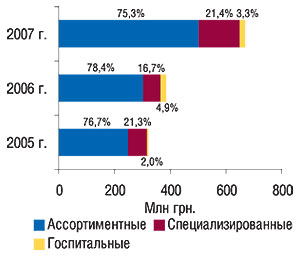

Доля ассортиментных дистрибьюторов в общем объеме поставок ГЛС в Украину по итогам февраля 2007 г. составила 75,3%, уменьшившись по сравнению с февралем прошлого года на 3,1% (рис. 8). Прирост объемов импорта ГЛС в денежном выражении, осуществленный этими дистрибьюторами, составил 66,1%. Как и в январе текущего года, в исследуемый период максимальное увеличение объемов импорта ГЛС отмечено у специализированных дистрибьюторов. В феврале они увеличили объемы ввоза ГЛС в денежном выражении на 121,4%, что привело к увеличению их доли в общем объеме поставок с 16,7% в феврале 2006 г. до 21,4% в исследуемый период. Удельный вес госпитальных импортеров в общем объеме ввоза ГЛС, как обычно в начале года, минимальный — 3,3%. Объем поставок, осуществляемых этими компаниями, в феврале 2007 г. увеличился всего на 18,6%. Очевидно, что в исследуемый период развитие сегмента импорта было обусловлено действиями ассортиментных и специализированных дистрибьюторов.

|

Рейтинг ассортиментных дистрибьюторов по объемам ввоза ГЛС в денежном выражении традиционно возглавляют крупнейшие импортеры (табл. 4). Причем в этом сегменте доля первой тройки дистрибьюторов по итогам исследуемого периода составила 56,3% объема импорта ГЛС в денежном выражении (рис. 9). Отметим также, что состав топ-30 в феврале 2007 г. пополнился тремя новичками, которые не были его участниками годом ранее.

Таблица 4

Топ-30 ассортиментных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в феврале 2007 г. (с указанием позиций в рейтингах за февраль 2006 и 2005 гг.)

| Название | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Альба Украина | 1 | 2 | 3 |

| Оптима-Фарм | 2 | 3 | 1 |

| БаДМ | 3 | 1 | 2 |

| ВВС-ЛТД | 4 | 6 | 4 |

| Артур-К | 5 | 4 | 8 |

| Группа компаний «Аптечный холдинг» | 6 | 5 | 10 |

| Фра-М | 7 | 9 | 9 |

| Фалби | 8 | 7 | 11 |

| Фармако | 9 | 10 | 14 |

| Медфарком | 10 | 8 | 7 |

| Аптека Биокон | 11 | 13 | 19 |

| Протек-Фарма | 12 | 14 | 6 |

| Вента | 13 | 12 | 13 |

| Апофарм | 14 | 16 | 27 |

| Гледфарм | 15 | 27 | 16 |

| Эдельвейс | 16 | 20 | 22 |

| Фармюнион | 17 | — | — |

| Старлинг Интернешнл | 18 | 25 | 25 |

| Себ-Фармация | 19 | 21 | 30 |

| Хмесил | 20 | 28 | 20 |

| Конарк Интелмед | 21 | 18 | — |

| Новофарм | 22 | 22 | — |

| Укртехномед | 23 | 31 | 29 |

| Луганское ОКПП «Фармация» | 24 | 37 | 51 |

| Рейнбо | 25 | 24 | 15 |

| Тонус-М | 26 | — | — |

| Медфармсервис | 27 | 15 | 17 |

| Медикус МК | 28 | 51 | — |

| Крокус | 29 | 33 | 39 |

| Авинфарма | 30 | — | 35 |

|

Рейтинг специализированных дистрибьюторов по объемам импорта ГЛС в денежном выражении в исследуемый период, как и в феврале 2006 и 2005 г., возглавила компания «Каскад-Медикал» (табл. 5). Вторую позицию здесь сохранила за собой «Дельта Медикел», а на третью взлетела «Сервье-Украина». Неплохой прорыв в этом рейтинге также совершила компания «Мегаком», переместившаяся с 26-го места в топ-листе за февраль 2006 г. на 7-е в исследуемый период.

Таблица 5

Топ-20 специализированных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в феврале 2007 г. (с указанием позиций в рейтингах за февраль 2006 и 2005 г.)

| Название | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Каскад-Медикал | 1 | 1 | 1 |

| Дельта Медикел | 2 | 2 | 3 |

| Сервье-Украина | 3 | — | — |

| Триграм Интернешнл | 4 | 6 | 17 |

| Олфа | 5 | 3 | 2 |

| Нижфарм-Украина | 6 | 5 | 12 |

| Мегаком | 7 | 26 | — |

| Росфармак | 8 | 11 | 27 |

| Марко Фарм Лтд | 9 | 19 | — |

| ГлаксоСмитКляйн Хелскер Юкрейн | 10 | 22 | 30 |

| ЮЛГ | 11 | 14 | 7 |

| Фармасайнс Украина Инк | 12 | 13 | 9 |

| Аптеки медицинской академии | 13 | 27 | 23 |

| Сона-фарм | 14 | 4 | 6 |

| Натурпродукт-Вега | 15 | 10 | 16 |

| Синмедик | 16 | — | 8 |

| Натурфарм | 17 | 16 | 13 |

| Материа Медика-Украина | 18 | 9 | 11 |

| Донэлитфарм | 19 | 21 | 31 |

| Квест Этикалс | 20 | 23 | 15 |

В сегменте госпитальной дистрибьюции в исследуемый период лидером по объемам импорта ГЛС в денежном выражении стала компания «Бизнес Центр Фармация» (табл. 6). На 2-е место (с 22-го в феврале 2006 г.) переместилась компания «Авант», а 3-е занял лидер госпитальных поставок в предыдущие месяцы — «Интерфарм». Очевидно, что в начале года госпитальные импортеры были не особо активными, чем в значительной степени и объясняются перестановки компаний в этом рейтинге.

Таблица 6

Топ-10 компаний — госпитальных импортеров по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в феврале 2007 г. (с указанием позиций в рейтингах за февраль 2006 и 2005 г.)

| Название | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Бизнес Центр Фармация | 1 | 5 | 6 |

| Авант | 2 | 22 | — |

| Интерфарм | 3 | 2 | 4 |

| Л-Контракт | 4 | 6 | 2 |

| Медвестснаб | 5 | 26 | — |

| Бакмед | 6 | 7 | 13 |

| Берег-Сервис | 7 | 23 | 11 |

| Ганза | 8 | — | — |

| У Фарма Трейд | 9 | 11 | 5 |

| МедАтом | 10 | 15 | 8 |

ЭКСПОРТ

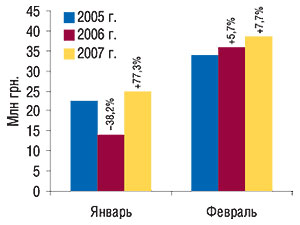

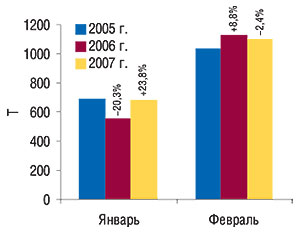

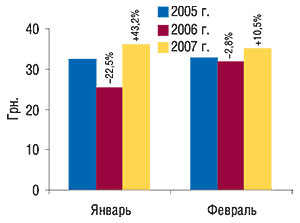

Активность экспортеров в феврале текущего года также оказалась невысокой. Общий объем экспорта ГЛС в исследуемый период составил 38,8 млн грн. за 1,1 тыс. т, увеличившись в денежном выражении по сравнению с аналогичным периодом прошлого года на 7,7% а в натуральном — сократившись на 2,4% (рис. 10, 11). Конечно же, столь небольшие объемы экспорта ГЛС не говорят в пользу этого сегмента — его вклад в развитие отечественного фармрынка постепенно уменьшается. Тем не менее, здесь отмечаются и позитивные тенденции, проявляющиеся в изменении структуры поставок. Первое тому свидетельство — повышение стоимости экспортированных ГЛС. Так, в феврале 2007 г. стоимость 1 весовой единицы экспортированных ГЛС повысилась на 10,5% и составила 35,3 грн. (рис. 12).

|

|

|

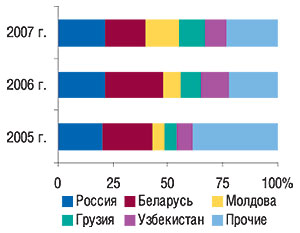

Крупнейшим получателем экспортированных из Украины ГЛС в денежном выражении по итогам февраля 2007 г. стала Россия, а в натуральном — Беларусь (табл. 7). Контракты с получателями в этих странах уже традиционно являются ключевыми для отечественных экспортеров.

Таблица 7

География экспорта ГЛС в феврале 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 6,9 | 2 | 7,8 | 2 | 12,7 | 8,4 | 8,6 | 347,8 | 212,9 | -38,8 | 245,7 | 15,4 |

| 2 | Беларусь | 7,7 | 1 | 9,4 | 1 | 22,6 | 7,0 | -26,0 | 297,9 | 413,7 | 38,9 | 248,8 | -39,9 |

| 3 | Молдова | 2,0 | 6 | 2,8 | 5 | 43,4 | 6,0 | 112,9 | 91,4 | 112,3 | 22,8 | 191,2 | 70,3 |

| 4 | Грузия | 1,9 | 7 | 3,4 | 4 | 80,6 | 4,4 | 32,0 | 16,8 | 55,2 | 229,5 | 71,5 | 29,4 |

| 5 | Узбекистан | 2,6 | 4 | 4,6 | 3 | 79,9 | 4,0 | -13,4 | 73,2 | 157,8 | 115,6 | 98,2 | -37,8 |

| 6 | Казахстан | 2,4 | 5 | 2,0 | 6 | -16,8 | 2,5 | 28,4 | 75,2 | 70,6 | -6,2 | 72,7 | 3,0 |

| 7 | Азербайджан | 0,9 | 9 | 1,7 | 7 | 85,1 | 2,0 | 18,8 | 25,7 | 35,4 | 37,6 | 113,7 | 221,3 |

| 8 | Польша | 0,4 | 12 | — | — | — | 0,9 | — | 3,2 | — | — | 11,2 | — |

| 9 | Армения | 0,3 | 13 | 0,8 | 8 | 167,0 | 0,9 | 7,1 | 3,3 | 15,9 | 381,7 | 11,2 | -29,5 |

| 10 | Латвия | 0,5 | 11 | 0,8 | 9 | 64,4 | 0,9 | 5,5 | 9,4 | 15,8 | 67,5 | 13,1 | -16,8 |

| Прочие | 8,4 | — | 2,7 | — | -68,4 | 1,8 | -36,1 | 91,8 | 37,2 | -59,4 | 21,9 | -41,3 | |

| Всего | 34,0 | — | 36,0 | — | 5,7 | 38,8 | 7,7 | 1035,7 | 1126,8 | 8,8 | 1099,2 | -2,4 | |

Удельный вес России и Беларуси в общем объеме получения экспортированных из Украины ГЛС по итогам исследуемого периода составил 39,7% в денежном и 45,0% в натуральном выражении (рис. 13, 14).

|

|

Интересно, что объемы поставок ГЛС в Беларусь в феврале 2007 г. уменьшились на 26,0 и 39,9% в денежном и натуральном выражении соответственно, в результате чего эта страна уступила России занимаемые ею в феврале 2006 и 2005 г. первые места в рейтинге стран — получателей ГЛС. Неожиданно большой прирост объемов поставок ГЛС в исследуемый период был зафиксирован в Молдову, что позволило ей занять 3-е место в представленном топ-листе. Тем не менее, в общем объеме поставок в Молдову 1/3 составил реэкспорт. Примечательно также, что в исследуемый период Польша вошла в топ-10 стран по объемам получения ГЛС в денежном выражении. Причем это случилось в основном благодаря поставкам 1 препарата — ВАЛИДОЛ.

Максимальные объемы экспорта ГЛС в денежном и натуральном выражении в феврале 2007 г. были осуществлены из Киева (табл. 8). В исследуемый период доля этого региона составила 55,5% общего объема экспорта ГЛС в денежном и 56,7% в натуральном выражении. Знаковой тенденцией является ежегодное уменьшение удельного веса столицы в общем объеме экспорта ГЛС, что свидетельствует о развитии этого сегмента фармрынка в других регионах. По сравнению с февралем 2006 г. доля Киева уменьшилась на 7,7 и 4,7% в денежном и натуральном выражении соответственно.

Таблица 8

Распределение экспорта ГЛС по регионам Украины в феврале 2005–2007 гг.

с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 24,6 | 1 | 22,7 | 1 | -7,7 | 21,5 | -5,3 | 672,4 | 691,3 | 2,8 | 622,8 | -9,9 |

| 2 | Харьковская обл. | 2,1 | 2 | 4,5 | 2 | 113,4 | 6,6 | 46,5 | 36,2 | 64,4 | 77,6 | 127,4 | 97,9 |

| 3 | Одесская обл. | 1,9 | 3 | 1,4 | 4 | -28,9 | 2,9 | 111,4 | 77,8 | 54,7 | -29,7 | 78,7 | 43,8 |

| 4 | Луганская обл. | 0,7 | 7 | 1,0 | 7 | 48,3 | 2,1 | 105,1 | 23,6 | 25,6 | 8,5 | 62,2 | 143,2 |

| 5 | Львовская обл. | 1,3 | 4 | 1,8 | 3 | 44,7 | 1,8 | -4,9 | 36,7 | 56,3 | 53,5 | 48,9 | -13,0 |

| Прочие | 3,4 | — | 4,6 | — | 32,2 | 3,9 | -12,9 | 189,0 | 234,5 | 24,1 | 159,2 | -32,1 | |

| Всего | 34,0 | — | 36,0 | — | 5,7 | 38,8 | 7,7 | 1035,7 | 1126,8 | 8,8 | 1099,2 | -2,4 | |

2-е место в рейтинге по объемам экспорта ГЛС в денежном выражении в феврале 2007 г. заняла Харьковская обл., а в натуральном — Житомирская. Их доли по этим показателям составили 17,0 и 12,2% соответственно. Отметим, что объем поставок, осуществленных из Житомирской обл. в феврале 2007 г., составил 1,4 млн грн. за 134,3 т. В рейтинге по объемам экспорта ГЛС в денежном выражении она занимает 6-ю позицию.

Лидером по объемам экспорта ГЛС в денежном выражении в исследуемый период стала компания «Фармак» (табл. 9). 2-ю и 3-ю позиции украшают «Здоровье» и «Артериум». Следует отметить, что состав топ-20 компаний — экспортеров ГЛС мало изменился по сравнению с февралем 2006 г. В исследуемый период он пополнился только тремя новичками: «Юнифарма», «Галафарм» и «Киевский витаминный завод».

Таблица 9

Топ-20 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в феврале 2007 г. (с указанием позиций в рейтингах за февраль 2006 и 2005 г.)

| Название | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Фармак | 1 | 1 | 2 |

| Здоровье | 2 | 4 | 18 |

| Артериум | 3 | 3 | 4 |

| Дарница | 4 | 2 | 8 |

| Биостимулятор | 5 | 7 | 6 |

| Луганский ХФЗ | 6 | 10 | 14 |

| Борщаговский ХФЗ | 7 | 5 | 3 |

| Укрфармэкспорт | 8 | 17 | 15 |

| Львовдиалик | 9 | 12 | 10 |

| Медео | 10 | 11 | 20 |

| Юнифарма | 11 | 22 | — |

| Житомирская ФФ | 12 | 16 | 34 |

| Юрия-фарм | 13 | 6 | 39 |

| Концерн Стирол | 14 | 14 | 13 |

| Галафарм | 15 | 29 | 25 |

| Киевский витаминный завод | 16 | 21 | 7 |

| Здоровье народу | 17 | 18 | 17 |

| ОЗ ГНЦЛС | 18 | 13 | 50 |

| Ян | 19 | 9 | 9 |

| Лекхим | 20 | 8 | 5 |

ПРОИЗВОДСТВО

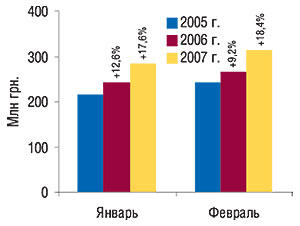

Объем фармацевтического производства в Украине постепенно повышается. В феврале 2007 г. он составил 312,7 млн грн. в денежном выражении, увеличившись на 18,4% по сравнению с февралем 2006 г. (рис. 15). Так, с начала текущего года темпы прироста объемов фармпроизводства уже выше, чем были в прошлом году.

|

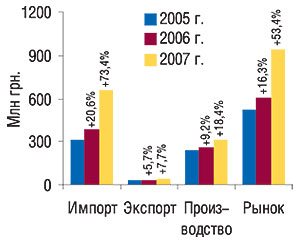

Общий объем фармрынка в ценах производителя в феврале 2007 г. составил 935,0 млн грн. в денежном выражении (рис. 16). При этом он увеличился по сравнению с февралем 2006 г. на 53,4%. Наибольшее влияние на прирост объемов фармрынка в исследуемый период оказал сегмент импорта, активность операторов которого была необычайно высокой. Доля импорта в общем объеме рынка составила 70,7%, увеличившись по сравнению с февралем прошлого года на 8,1%.

|

Для столь быстро развивающегося фармрынка значительное увеличение его объемов, пожалуй, закономерно. Однако нельзя забывать о том, что темпы прироста и объемы продаж лекарственных средств (ЛС) конечному потребителю значительно ниже. В феврале 2007 г. объем аптечных продаж ЛС составил всего 794,1 млн грн. И это — с учетом оптовой и розничной наценки!

По экспертным оценкам маржа дистрибьюторов и аптечных сетей в сумме составляет около 33%. Предположим, что за последние несколько лет этот показатель не изменился, поскольку достоверно известно, что маржа дистрибьютора постепенно снижается, а аптечных сетей, напротив, увеличивается.

Таким образом, объем аптечных продаж ЛС, рассчитанный в ценах производителя, то есть без учета дистрибьюторской и аптечной наценки, по итогам февраля 2007 г. составил около 530 млн грн. А это — 57% рынка производителя в этот период. То есть 43% ввезенных препаратов в денежном выражении не было реализовано через аптечную сеть. В феврале 2006 г. этот показатель был значительно ниже и составлял 28%.

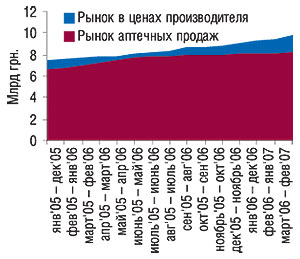

При этом следует отметить, что давление товара в каналах распределения постепенно повышается. За последние 12 мес (март 2006 — февраль 2007 г.) объем рынка в ценах производителя составил 9,8 млрд грн., а рынка аптечных продаж — 8,3 млрд грн. Тренд скользящей годовой суммы (СГС) этих показателей свидетельствует о стремительном увеличении разрыва между ними с середины прошлого года (рис. 17). Именно в этот период темпы прироста рынка аптечных продаж ЛС в денежном выражении значительно снизились.

|

Вероятнее всего, частично этот разрыв компенсирует увеличение объемов поставок госпитальной продукции. Ведь активная работа в госпитальном сегменте требует увеличения объемов поставок более дорогих рецептурных препаратов. Так что, судя по всему, производители не намерены уступать потребителю. И наш «Вини-Пух» не готов ждать недельку, чтобы похудеть и вылезти из норы «Кролика» после плотного завтрака.

ИТОГИ

Небывалое увеличение объемов ввоза ГЛС в Украину, конечно же, объясняется не только преддверием весны, когда нужно сменить ассортимент, но и множеством других факторов: здоровой конкуренцией, укрупнением ведущих дистрибьюторов и аптечных сетей, сбытовой политикой производителей и т. д.

Дистрибьюторы заинтересованы в увеличении своей доли рынка, а повышение привлекательности работы с более дорогостоящими препаратами, которыми изобилует предложение зарубежных производителей, только подогревает их азарт в получении товарных кредитов. Не исключено, что эта политика захвата рынка оправдывает надежды. Однако в таких условиях отечественным производителям нужно проявить небывалую гибкость, воспользоваться всеми возможными преимуществами и самоотверженно модифицировать продуктовый портфель, не забывая повышать привлекательность своей продукции для дистрибьюторов. n

Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим