Одним из укоренившихся мифов нашего времени стало уменьшение маржи оптовых и розничных операторов фармацевтического рынка. Основанием для его создания послужила не только острая конкуренция, уходящая корнями далеко в прошлое и выбившая из сил многих игроков рынка, но и особенности расчета этого показателя исследовательскими компаниями. Конечно же, в этом мифе есть доля правды. Однако он имеет право на жизнь только в отношении дистрибьюторов, большинству из которых в борьбе за долю рынка приходится жертвовать своей рентабельностью. Так, в борьбе за укрепление позиций на рынке именно они, как никто другой, заинтересованы повышать лояльность к себе производителей и аптек. Процесс, безусловно, взаимовыгодный. Дистрибьютор получает больший товарный кредит и передает его аптечным сетям. Однако, как показало одно из наших предыдущих исследований, для потребителя цена лекарственных средств (ЛС) особо не изменилась, что позволяет предположить: товарные кредиты остались в аптеках. В полной мере этот факт свидетельствует о том, что аптека не только является полноправным участником фармацевтического рынка, но и в значительной степени оказывает влияние на его формирование. Насколько аптеки стали зарабатывать больше и как это отразилось на общем приросте объемов аптечных продаж, мы и постараемся разобраться. При подготовке публикации использованы данные аналитической системы исследования «Фармстандарт» компании «».

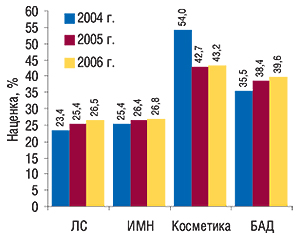

Как свидетельствуют результаты проведенного исследования, размер аптечной наценки на различные категории товаров «аптечной корзины» значительно разнится. При этом их объединяет непоколебимая тенденция: эта наценка повышается. По итогам 2004–2006 гг. минимальная аптечная наценка в разрезе всех категорий товаров аптечного ассортимента была зафиксирована в отношении ЛС (рис. 1). Еще в 2004 г. аптечная наценка на ЛС составляла 23,4%. По итогам 2006 г. этот показатель уже повысился до 26,5%. Наценка на изделия медицинского назначения (ИМН) сопоставима и лишь немного превышает таковую на ЛС. При этом необходимо отметить, что именно ЛС и ИМН в общем объеме розничного фармрынка имеют львиную долю — более 90%. Поэтому даже такая наценка не мешает хорошо зарабатывать на их продаже. В свою очередь аптечная наценка на менее емкие, но активно развивающиеся категории товаров «аптечной корзины», — косметику и биологически активные добавки (БАД) — значительно выше и по итогам 2006 г. составила около 40%.

Рис. 1.Аптечная наценка по категориям товаров «аптечной корзины» за 12 мес 2004–2006 гг.

Все категории товаров имеют различную долю в общем объеме розничного фармрынка, отличаются спецификой и структурой спроса. Надеемся, что с этими особенностями вы уже хорошо знакомы из наших предыдущих публикаций, посвященных анализу рынка аптечных продаж. В данном случае остановимся на ценовых характеристиках категорий товаров «аптечной корзины».

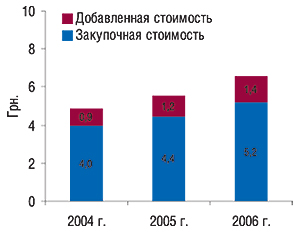

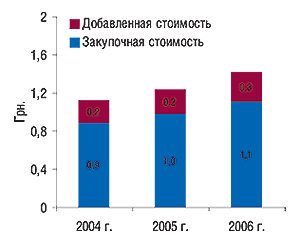

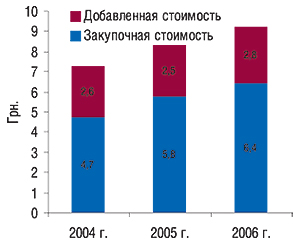

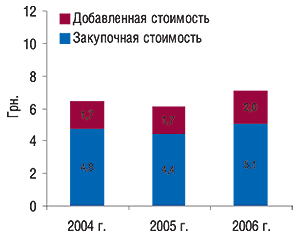

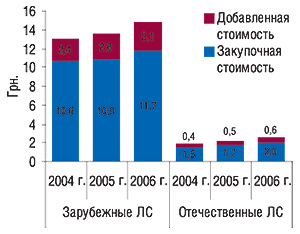

Итак, средневзвешенная розничная стоимость 1 упаковки косметики и БАД превышает таковую ЛС и, тем более, ИМН. По итогам 2006 г. средневзвешенная розничная стоимость ЛС составила 6,6 грн., ИМН — 1,4 грн., косметики — 9,2 грн., БАД — 7,1 грн. Добавленная аптеками стоимость 1 упаковки этих категорий товаров «аптечной корзины» (далее — добавленная стоимость) составила 1,4; 0,3; 2,8 и 2,0 грн. соответственно (рис. 2–5). Отсюда следует, что закупочная стоимость ЛС в этот период была даже немного выше, чем БАД. Однако для конечного потребителя БАД оказались дороже, чем ЛС. Таким образом, справедливым будет утверждение, что именно аптека делает более дорогостоящими для потребителя некоторые категории товаров «аптечной корзины».

Рис. 2.Структура средневзвешенной стоимости 1 упаковки ЛС за 12 мес 2004–2006 гг.

Рис. 3.Структура средневзвешенной стоимости 1 упаковки ИМН за 12 мес 2004–2006 гг.

Рис. 4.Структура средневзвешенной стоимости 1 упаковки косметики за 12 мес 2004–2006 гг.

Рис. 5.Структура средневзвешенной стоимости 1 упаковки БАД за 12 мес 2004–2006 гг.

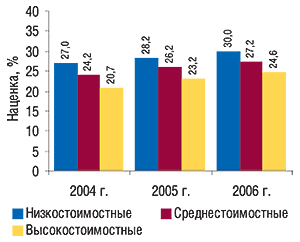

Ценовая политика аптек в отношении различных ценовых сегментов ЛС также значительно отличается. Представленные графические данные свидетельствуют о том, что на дорогие препараты аптечная наценка ниже, чем на дешевые (рис. 6). По итогам 2006 г. наценка на препараты, относящиеся к низкостоимостной ценовой нише (розничная стоимость которых менее 4,5 грн.), составила 30,0%, среднестоимостной (4,5–26 грн.) — 27,2%, а высокостоимостной (более 26 грн.) — 24,6%. Причем по сравнению с 2004 г. в разрезе каждой из ценовых ниш эти показатели повысились.

Рис. 6.Аптечная наценка на ЛС в разрезе ценовых ниш за 12 мес 2004–2006 гг.

В среднем от реализации 1 упаковки низкостоимостных препаратов в 2006 г. аптека зарабатывала всего 0,3 грн., среднестоимостных — 2,2 грн., а высокостоимостных — 9,3 грн. (рис. 7). Следовательно, выгода аптеки от продажи 1 упаковки высокостоимостного препарата была эквивалентна выгоде от реализации 27 упаковок низкостоимостных или 4 упаковок среднестоимостных.

Рис. 7.Структура средневзвешенной стоимости 1 упаковки ЛС в разрезе ценовых ниш за 12 мес 2004–2006 гг.

Следует также отметить, что в общем объеме выручки от реализации ЛС по итогам 2006 г. доля низкостоимостных препаратов составила всего 15%. А за счет того, что наценка на эти препараты выше, чем на средне- и высокостоимостные, низкостоимостные препараты принесли аптекам 16% валового дохода от реализации ЛС. По итогам всего 2005 г. этот показатель был выше и составлял 17%. Учитывая, что доля низкостоимостных препаратов на рынке уменьшается, логичным будет заключение, что повышение наценки не спасает аптеки от снижения прибыльности низкостоимостных препаратов. И даже устанавливая меньшую наценку на средне- и высокостоимостные препараты аптека зарабатывает больше.

Очевидно, что все большую силу на рынке приобретают средне- и высокостоимостные препараты. Причем заинтересованы в этом не только производители или оптовые операторы, но и аптеки, постепенно повышающие наценку на более дорогостоящие препараты.

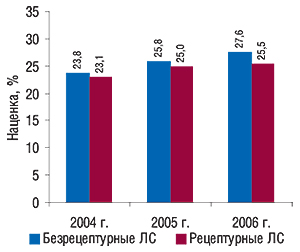

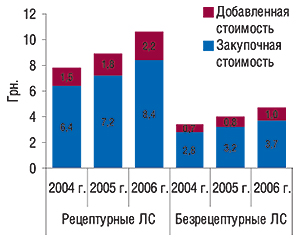

Повышение аптечной наценки отмечается также и на препараты различных категорий отпуска (рис. 8). При этом наценка на безрецептурные ЛС стабильно превышает таковую более дорогих рецептурных. В свою очередь меньшая наценка на рецептурные препараты позволяет аптеке зарабатывать при реализации 1 упаковки таковых значительно больше, чем безрецептурных (рис. 9). По итогам 2006 г. средневзвешенная стоимость 1 упаковки рецептурных препаратов составила 10,6 грн., а безрецептурных — 4,7 грн. Добавленная стоимость — соответственно 2,2 и 1,0 грн. То есть валовый доход аптеки от реализации 1 упаковки рецептурного препарата более чем в 2 раза превышает таковую от продажи безрецептурного.

Рис. 8.Аптечная наценка на ЛС различных категорий отпуска за 12 мес 2004–2006 гг.

Рис. 9. Структура средневзвешенной стоимости 1 упаковки ЛС различных категорий отпуска за 12 мес 2004–2006 гг.

Казалось бы, аптекам продавать рецептурные препараты более выгодно. Однако соотношение рецептурных и безрецептурных препаратов в общем объеме фармрынка в натуральном выражении составляет 3:7. Соответственно, выгода от продажи 3 упаковок рецептурных препаратов меньше, чем 7 безрецептурных. Этот факт свидетельствует о том, что в общем объеме валового дохода аптек доля ОТС-сегмента доминирует. Так, по итогам 2006 г. доля безрецептурных препаратов в общем объеме продаж ЛС в денежном выражении составила 49,4%, а в общем объеме валового дохода аптек — 51,0%.

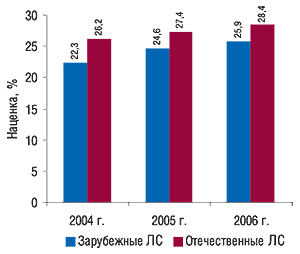

Отдельного внимания заслуживает тот факт, что аптечная наценка на отечественные препараты превышает таковую на зарубежные (рис. 10). По итогам всего прошлого года наценка на ЛС отечественного производства составила 28,4%, а зарубежного — 25,9%. И при всем этом продажа 1 упаковки препаратов зарубежного производства для аптеки оказалась в 5 раз выгоднее (рис. 11). За счет разных наценок доля зарубежных препаратов, которые по итогам 2006 г. обеспечили аптекам 74% выручки от реализации ЛС, в общем объеме валового дохода аптек составила 72%.

Рис. 10.Аптечная наценка на зарубежные и отечественные ЛС за 12 мес 2004–2006 гг.

Рис. 11. Структура средневзвешенной стоимости 1 упаковки зарубежных и отечественных ЛС за 12 мес 2004–2006 гг.

Учитывая, что наценка равна добавленной стоимости для отдельно взятой единицы товара, оценивать величину этого показателя для группы товаров не всегда правильно, поскольку его изменения могут быть обусловлены неоднородностью этой группы. Следовательно, с неоднородной группой товаров показатель наценки может сыграть злую шутку.

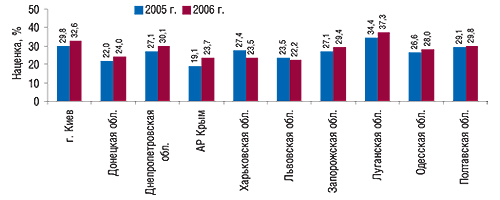

Например, аптечная наценка на ЛС в различных регионах Украины отличается многообразием, что в какой-то степени отображает региональные особенности структуры фармрынка (рис. 12). Так, в разрезе топ-10 крупнейших регионов Украины по объемам аптечных продаж ЛС в денежном выражении за 2006 г. аптечная наценка варьировала от 22,2% во Львовской обл. до 37,3% в Луганской обл., где велики объемы продаж низкостоимостных препаратов. В Харьковской обл. в 2006 г. по сравнению с 2005 г. в общем объеме аптечных продаж ЛС в денежном выражении увеличилась доля отечественных препаратов, на которые аптечная наценка выше, чем на зарубежные. При этом в целом по области аптечная наценка, рассчитанная как «объем продаж в ценах конечного потребителя : объем продаж в ценах закупки аптек», снизилась.

Рис. 12. Аптечная наценка на ЛС в разрезе топ-10 крупнейших регионов Украины по объемам аптечных продаж ЛС в денежном выражении за 12 мес 2005–2006 гг.

Наценка на ЛС в Киеве, который стабильно является лидером по объемам продаж ЛС, по итогам 2006 г. составила 32,6%. При этом именно столичные аптеки заработали на продаже 1 упаковки ЛС больше, чем во всех остальных регионах. Добавленная стоимость на ЛС в структуре, средневзвешенной по этому региону, была значительно выше, чем в других областях и АР Крым, и составила 2,2 грн.

Резюмируя итоги данного исследования, необходимо выделить несколько ключевых аспектов:

аптечная наценка на ЛС меньше, чем на ИМН, косметику и БАД;

наценка постепенно повышается на все категории товаров «аптечной корзины»;

на более дорогие препараты наценка меньше, чем на дешевые, но увеличивается все больше и больше.

И пусть рост аптечной наценки на фоне увеличения доли в общем объеме фармрынка дорогих препаратов с низкой наценкой никого не удивляет — у них большая добавленная стоимость!

Повышение аптечной наценки также свидетельствует о том, что темпы прироста валового дохода аптек превышают таковые выручки от реализации, и аптеки оказывают немалое влияние на прирост объемов розничного фармрынка. Напомним, что объем рынка аптечных продаж по итогам всего 2006 г. составил 9,4 млрд грн. в ценах конечного потребителя, что превысило показатель за 2005 г. на 24,8%. В ценах закупки аптек объем фармрынка в этот же период составил 7,4 млрд грн., увеличившись на 23,5%. Объем валового дохода аптек увеличился на 29,5%. Таким образом, в общем приросте объемов розничного фармрынка Украины по итогам 2006 г. заложен прирост в размере 1,3%, обеспеченный повышением аптечной наценки.

В 2005 г., когда объем розничного фармрынка увеличился на 37,2% по сравнению с 2004 г. и составил 7,6 млрд грн. в ценах конечного потребителя, объем рынка в ценах закупки аптек увеличился на 35,3% до 6,0 млрд грн. Валовый доход аптек увеличился на 45,0%. К общему приросту объемов отечественного фармрынка в ценах конечного потребителя за 2005 г. по сравнению с 2004 г. повышение аптечной наценки добавило 1,9%.

Не вызывает сомнения, что аптечная наценка и сегодня оказывает немалое влияние на динамику фармрынка. И мы еще обязательно вернемся к этому вопросу, поскольку ценовая политика аптек изменяется и прогрессирует. При этом одни ориентируются на цены поставщика, другие — на собственные цены, а третьи — на общерыночные. Каждый последующий вариант сложнее, но в условиях высокой конкуренции этому нужно учиться, как в свое время научились дистрибьюторы. Ведь только так аптека сможет выбирать, за что бороться: за рентабельность или за оборот. n

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим