|

Не секрет, что объемы и структура продаж ЛС в разрезе регионов Украины неравномерны. В некоторых областях фармрынок развивается медленнее, чем в целом по Украине, и на первый взгляд они живут отдельной жизнью. Этому есть объективная причина: дифференцированное развитие всех регионов. Поэтому сравнивать объемы продаж ЛС в областях с различной численностью населения, социально-экономическим статусом, демографической структурой невозможно. Каждый из них представляет свою особенную ценность.

По итогам I кв. 2007 г. объем аптечных продаж ЛС в Украине составил 2,4 млрд грн. за 307,7 млн упаковок, увеличившись относительно I кв. 2006 г. на 14,3% в денежном выражении и сократившись на 8,3% в натуральном.

Общий объем рынка рекламы ЛС на телевидении, в прессе, на радио и в метро, рассчитанный в ценах прайс-листов рекламных агентств, в этот же период составил 443,0 млн грн. На долю телерекламы (прямая реклама + спонсорство) пришлось 95,0% общего объема рынка рекламы ЛС, а именно — 420,6 млн грн., что на 15,9% больше по сравнению с I кв. 2006 г. Таким образом, наибольшее количество инвестиций фармацевтические компании вкладывают в прямую рекламу ЛС на телевидении. А темпы прироста объемов аптечных продаж ЛС в I кв. 2007 г. были ниже, чем затрат на телерекламу. И не стоит забывать о том, что затраты на рекламу ЛС в нон-ТВ каналах коммуникации также увеличиваются.

Какие же затраты на рекламу и промоцию включает в себя стоимость ЛС? По итогам I кв. 2007 г. средневзвешенная стоимость 1 упаковки ЛС достигла 7,7 грн. Если сопоставить объем инвестиций фармкомпаний в рекламу ЛС в I кв. 2007 г. и объем продаж ЛС в этот период, то выходит, что затраты на рекламу составили 18,7% средневзвешенной стоимости препаратов (1,4 грн.). Даже если учитывать, что реальный объем затрат на рекламу ЛС составляет около 40% рассчитанных в ценах прайс-листов рекламных агентств, то добавленная за счет затрат на рекламу стоимость в структуре средневзвешенной стоимости 1 упаковки ЛС составляет 7,5% или 0,6 грн.

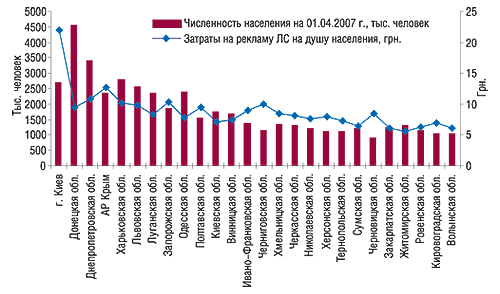

Рассмотрим, каким образом распределился объем аптечных продаж ЛС в I кв. 2007 г. в разрезе регионов Украины. Бесспорно, максимальный объем продаж ЛС сосредоточен в столице — 313,3 тыс. грн. (таблица). Доля Киева стала наибольшей в общем объеме реализации ЛС в этот период и составила 13,5%. Однако речь пойдет сейчас о других — отстающих — регионах. Давайте определим объем рекламных инвестиций в продвижение ЛС в каждом регионе, основываясь на доле областей в общем объеме продаж ЛС в денежном выражении в I кв. 2007 г.

Таблица

Затраты на рекламу ЛС на душу населения, рассчитанные исходя из удельного веса регионов Украины в общем объеме аптечных продаж ЛС в I кв. 2007 г.

| Регион | Объем аптечных продаж ЛС., тыс. грн. | Удельный вес региона в общем объеме продаж ЛС, % | Средняя численность наличного населения за январь–март 2007 г., тыс. человек |

Объем рынка рекламы ЛС, тыс. грн. (все медианосители) | Затраты на рекламу ЛС на душу населения, грн. |

| г. Киев | 319319,0 | 13,5 | 2719,2 | 59804,9 | 22,0 |

| Донецкая обл. | 231128,7 | 9,8 | 4574,4 | 43287,8 | 9,5 |

| Днепропетровская обл. | 195953,1 | 8,3 | 3419,1 | 36699,8 | 10,7 |

| АР Крым | 158824,5 | 6,7 | 2355,3 | 29746,1 | 12,6 |

| Харьковская обл. | 151795,2 | 6,4 | 2809,1 | 28429,6 | 10,1 |

| Львовская обл. | 134644,5 | 5,7 | 2566,6 | 25217,4 | 9,8 |

| Луганская обл. | 104592,9 | 4,4 | 2378,2 | 19589,1 | 8,2 |

| Запорожская обл. | 102140,5 | 4,3 | 1845,1 | 19129,8 | 10,4 |

| Одесская обл. | 98411,2 | 4,2 | 2394,5 | 18431,3 | 7,7 |

| Полтавская обл. | 77672,6 | 3,3 | 1538,4 | 14547,2 | 9,5 |

| Киевская обл. | 66959,5 | 2,8 | 1749,2 | 12540,8 | 7,2 |

| Винницкая обл. | 66288,4 | 2,8 | 1684,5 | 12415,1 | 7,4 |

| Ивано-Франковская обл. | 65849,5 | 2,8 | 1384,7 | 12332,9 | 8,9 |

| Черниговская обл. | 61610,3 | 2,6 | 1149,7 | 11538,9 | 10,0 |

| Хмельницкая обл. | 61048,0 | 2,6 | 1359,9 | 11433,6 | 8,4 |

| Черкасская обл. | 57388,3 | 2,4 | 1326,3 | 10748,2 | 8,1 |

| Николаевская обл. | 48773,8 | 2,1 | 1210,8 | 9134,8 | 7,5 |

| Херсонская обл. | 47303,4 | 2,0 | 1115,9 | 8859,4 | 7,9 |

| Тернопольская обл. | 42973,4 | 1,8 | 1104,4 | 8048,4 | 7,3 |

| Сумская обл. | 41361,1 | 1,7 | 1209,5 | 7746,5 | 6,4 |

| Черновицкая обл. | 40715,4 | 1,7 | 905,9 | 7625,5 | 8,4 |

| Закарпатская обл. | 40563,5 | 1,7 | 1243,4 | 7597,1 | 6,1 |

| Житомирская обл. | 38943,3 | 1,6 | 1315,6 | 7293,6 | 5,5 |

| Ровенская обл. | 38809,7 | 1,6 | 1154,0 | 7268,6 | 6,3 |

| Кировоградская обл. | 38536,8 | 1,6 | 1051,4 | 7217,5 | 6,9 |

| Волынская обл. | 33741,3 | 1,4 | 1037,7 | 6319,4 | 6,1 |

| Украина | 2365347,9 | 100,0 | 46602,8 | 443003,2 | 9,5 |

Итак, в некоторых малонаселенных областях, как, например, Черниговская, Черновицкая, Кировоградская, затраты на рекламу ЛС на душу населения выше, чем в областях, в которых численность больше (рис. 1). Позволим себе предположить, что в этих малонаселенных регионах затраты на рекламу ЛС на душу населения не соответствуют его численности, и это притом, что объем аптечных продаж ЛС здесь меньше, чем в других регионах.

|

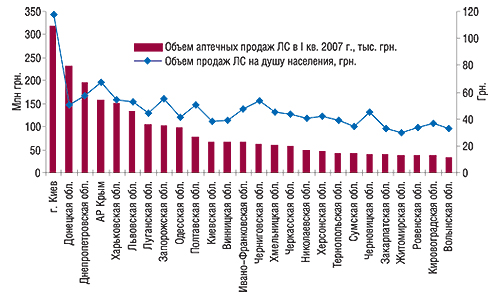

Очевидно, что в областях, где объемы аптечных продаж ЛС на душу населения отнюдь не высоки, большие затраты на рекламу могут быть необоснованы (рис. 2). Так, по итогам I кв. 2007 г. количество средств, затраченных на приобретение ЛС, на душу населения в среднем по Украине составило 50,8 грн., тогда как в Черновицкой и Кировоградской областях — всего 38,9 и 36,6 грн. соответственно.

|

Таким образом, распределенные объемы затрат на рекламу ЛС в областях с меньшей численностью населения могут быть необоснованны, не давать должной прибыли фармацевтическим компаниям и одновременно удерживать на высоком уровне стоимость ЛС, что может являться фактором уменьшения объемов продаж по определенным регионам.

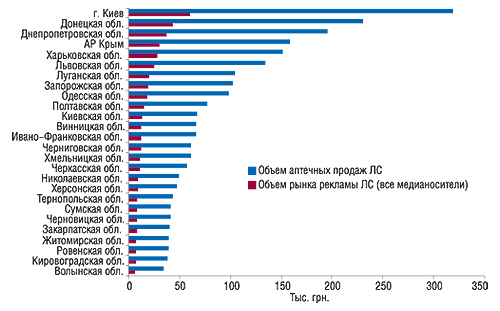

Далее взглянем в целом на соотношение объемов аптечных продаж ЛС и объема рынка рекламы ЛС. Так, в регионах с большим объемом аптечных продаж ЛС больше и рынок рекламы (рис. 3). Это в очередной раз подтверждает, что стимулировать увеличение объемов продаж препаратов в малонаселенных областях, где объемы продаж ЛС на душу населения невелики, с помощью рекламы может быть нерационально.

|

Согласно Закону Украины «О рекламе» от 3.07.1996 г. с изменениями и дополнениями от 23.02.2006 г. № 3480–IV рекламироваться могут исключительно безрецептурные препараты. Таким образом, компании — производители ЛС инвестируют в рекламу безрецептурных препаратов в различных средствах массовой информации. А в продвижении рецептурных препаратов главная роль отведена медицинским представителям (МП). При этом в последнее время на фоне снижения эффективности телерекламы ими все больше промотируются и безрецептурные ЛС. Так или иначе, но в основе общения МП с врачом лежит реклама препарата. Так сколько же стоит реклама ЛС, осуществленная МП?

Из того, что в целом по Украине в I кв. 2007 г. объем продаж безрецептурных и рецептурных препаратов в денежном выражении распределился практически поровну, следует, что в структуре добавленной стоимости препаратов заложены еще и немалые затраты на промоцию.

Согласно исследованию прямых данных от представительств фармкомпаний, проведенному компанией «Фарма Персонал», средняя зарплата МП (на руки, нетто) в Украине по итогам I кв. 2007 г. составила 563 дол. США. Согласно экспертным оценкам топ-менеджеров фармацевтических компаний, объем затрат на содержание одного МП (занятого полный рабочий день и без учета административных затрат) в год достигает отметки 22–25 тыс. дол. Причем таких МП в Украине насчитывается до 5 тыс. Таким образом, в структуре средневзвешенной стоимости 1 упаковки ЛС по итогам I кв. 2007 г. были заложены еще около 6–8% добавленной стоимости за счет содержания этих МП. А общий объем затрат фармкомпаний на маркетинг и продвижение препаратов составляет более 20% валового дохода. Очевидно, что снижение затрат на продвижение ЛС возможно при введении модели страховой медицины, формировании перечня препаратов, затраты на приобретение которых подлежат возмещению, и т.д.

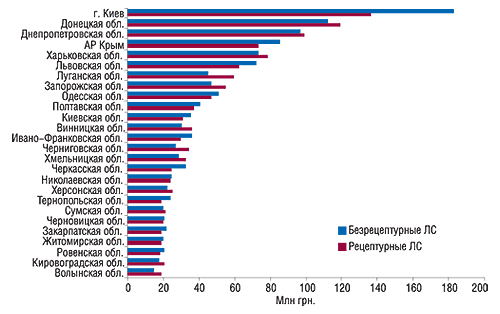

Безусловно, распределение затрат между рекламой и продвижением должно соответствовать региональной структуре объемов аптечных продаж ЛС. Так, рецептурные препараты в общем объеме реализации ЛС в денежном выражении превалируют в 12 регионах (рис. 4). Соответственно, высокие затраты на рекламу ЛС в этих регионах могут быть необоснованы. Ровным счетом, как, возможно, необоснованы и большие затраты на продвижение рецептурных препаратов там, где продается больше безрецептурных.

|

Подводя итоги данного исследования, хотелось бы подчеркнуть, что объем затрат на рекламу, объем продаж по регионам Украины и потребление ЛС на душу населения в каждой области дифференцированы. Не исключено, что в малонаселенных регионах затраты на рекламу ЛС могут быть необоснованы: с одной стороны, они могут не давать должной прибыли фармацевтическим компаниям, с другой — дальнейшее увеличение инвестиций в рекламу ЛС, отразившись на их цене, может привести к снижению доступности таковых для пациента. В таких регионах — это одна из наиболее важных причин небольших объемов продаж ЛС.

И несмотря на это, фармацевтические компании увеличивают затраты на телерекламу — самый дорогостоящий медианоситель. Инвестиции в нее огромны, а уровень запоминаемости при 100 GRP ниже, чем в прессе, и составляет всего 4% (в прессе — 11,5%; см. «Еженедельник АПТЕКА» № 48 (569) от 11.12.2006 г.).

Одним из наиболее надежных и эффективных источников информации по праву считаются печатные СМИ и реклама на наружных носителях. В печатных изданиях время рекламного контакта с читателем неограничено — он может знакомиться с рекламным сообщением столько времени, сколько ему понадобится. Кроме того, читатель может сохранить его, что обеспечивает эффективность рекламы в печатных изданиях. К преимуществам наружной рекламы относят ее экспансивность, а также инновационность. Такая реклама пытается быть дружественной по отношению к потребителям, а избежать ее невозможно. Кроме того, такой вид размещения рекламы гораздо дешевле, нежели на телевидении.

Так может быть, следует найти компромисс: инвестировать в другие медианосители, не столь дорогие, как телевидение? Тогда компании-производители сократят затраты на рекламу препаратов. В свою очередь, это может послужить гарантом к увеличению объемов продаж ЛС и прибыли фармкомпаний.

Решая такой концептуальный вопрос, все же следует помнить, что в большинстве случаев люди не могут самостоятельно определить причину своего недомогания, принимая рекламируемый препарат (неоднократно повторяющийся во всех СМИ), действие которого из-за неправильного применения может усугубить ситуацию и не дать должного лечебного эффекта. Поэтому реклама, и в целом промоционные мероприятия, должны быть максимально информативными, что является залогом не только правильного применения препарата в тех случаях, когда человек самостоятельно принимает решение о его покупке, но и повышения лояльности к производителю. n

Григорий Николаевич Урсол –

генеральный директор ЧП ЧПФ «Ацинус»,

Наталья Александровна Кравченко –

экономист ЧП ЧПФ «Ацинус» (Кировоград)

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим