|

МЕТОДОЛОГИЯ

Мониторинг проводится компанией «Gfk Ukraine», медиапанель которой охватывает 1600 домашних хозяйств. Целевой аудиторией являются украинцы в возрасте от 4 лет, проживающие в городах с населением более 50 тыс. человек и имеющие телевизор. Двумя важнейшими показателями, которыми оперирует это исследование, по праву могут считаться медиазатраты и медиаэффект. Медиазатраты пересчитаны в ценах прайс-листов рекламных агентств без учета всевозможных скидок и надбавок по отношению к номинальной стоимости телеэфира. Медиаэффект в рамках этого исследования выражается показателем GRP (Gross Rating Point), который, по сути, отображает уровень контакта телерекламы со зрителем. Более подробно методика расчета этих и других показателей, а также работа самой медиапанели описана в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г.

Мониторинг рекламы в прессе проводится ДП «Мониторинг прессы Украины» в более чем 270 популярных периодических изданиях. В рамках мониторинга радиорекламы, осуществляемого ДП «Мониторинг радио Украины», обрабатывается эфир 15 радиостанций. Мониторинг рекламы в метро проводится только по Киеву. Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы, можно на сайте .

При проведении анализа были также использованы данные постоянного исследования «Marketing&Media Index Ukraine», проведенного компанией «TNS Ukraine» зимой 2006 г. (MMI’2006/4-Украина). Это исследование проводится 4 раза в год и охватывает население Украины в возрасте 12–65 лет, проживающее в городах численностью более 50 тыс. человек. Подробно о методологии исследования читайте на сайте .

РАСПРЕДЕЛЕНИЕ ПРОМОУСИЛИЙ

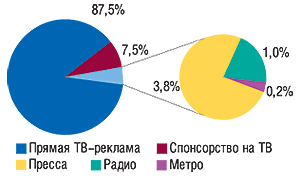

Общий объем рынка рекламы ЛС с учетом всех видов рекламных проявлений в I кв. 2007 г. составил 443,0 млн грн. Подавляющая часть рекламных бюджетов производителей ЛС в I кв. 2007 г. традиционно пришлась на телепромоцию (95%, рис. 1). При этом среди нон-ТВ-каналов коммуникации основные бюджеты рекламодателей инвестируются в прессу.

|

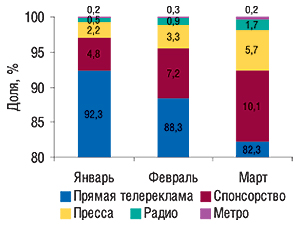

Однако не стоит забывать, что приведенное здесь соотношение пересчитано исходя из цен прайс-листов (open-rate). Вместе с тем для различных рекламоносителей уровень скидок варьирует — по экспертной оценке в нон-ТВ-сегменте средний уровень скидок составляет около 40%, в отличие от 60% — в случае ТВ-рекламы. Поэтому смеем предположить, что реальная доля нон-ТВ-рекламоносителей в действительности несколько выше приведенной на рисунке. Интересно, что в течение первых трех месяцев 2007 г. значительно возрос удельный вес спонсорства на телевидении, рекламы в прессе и на радио (рис. 2).

|

РЕКЛАМА НА ТВ

Замкнутый круг

Общий объем рынка телевизионной рекламы ЛС по итогам I кв. 2007 г. составил 420,6 млн грн. в ценах open-rate, что выше аналогичного показателя предыдущего года на 15,9% (рис. 3). При этом суммарный рейтинг GRP несколько уменьшился по сравнению с I кв. 2006 г., что, в свою очередь, свидетельствует о соответствующем изменении уровня контакта телерекламы со зрителем.

|

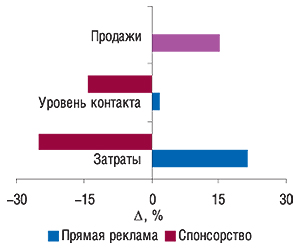

Отметим, что в исследуемый период удельный вес спонсорства в общем объеме инвестированных в телерекламу средств составил 7,9% и принес 12,3% суммарного GRP (для сравнения, в I кв. 2006 г. эти показатели составили 12,1% и 14,2% соответственно).

Таким образом, чувствительность медиаэффекта прямой телерекламы ЛС к инвестициям, мягко говоря, невысока (рис. 4). В случае спонсорства отмечена противоположная тенденция — уменьшение объема затрат по сравнению с I кв. 2006 г. привело к гораздо меньшему снижению уровня контакта со зрителем.

|

Разумеется, наилучшим индикатором прикладываемых рекламодателями усилий по продвижению своей продукции являются реальные объемы ее продаж. Примечательно, что розничный рынок ЛС, по-видимому, живет собственной жизнью, отличающейся от сегмента телепромоции. Об этом явно свидетельствует сопоставление уровня прироста объема аптечных продаж безрецептурных ЛС с таковым промоционной активности. В условиях растущего рынка производители, естественно, получают дополнительную прибыль от реализации ЛС, что позволяет им увеличивать объемы рекламных бюджетов. Тем не менее, динамика уровня контакта со зрителем однозначно указывает на то, что далеко не «телерекламой единой» насыщают производители свои препараты.

В марте 2007 г. общий объем телерекламы ЛС составил 138,5 млн грн., что выше показателя аналогичного периода предыдущего года на 5,3%. При этом объем прямой рекламы ЛС составил 123,4 млн грн., превысив показатель марта 2006 г. на 9,1%. Этот месяц традиционно сопровождается спадом активности рекламодателей, люди начинают проводить меньше времени перед телевизором и, соответственно, снижается уровень контакта телерекламы со зрителем, равно как и уменьшается количество желающих рекламировать свою продукцию. Снова обращает на себя внимание стабильная разнонаправленность развития двух основных медиапоказателей — медиазатрат и медиаэффекта.

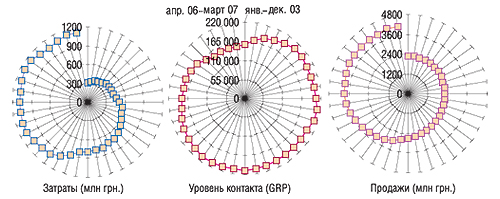

Если за точку отсчета взять далекий январь 2003 г., то эта разнонаправленность приобретает ярко выраженные и подтвержденные временем черты (рис. 5). Вполне очевидно, что если объем рынка аптечных продаж ЛС и затрат на их прямую телепромоцию имеет достаточно четкий возрастающий тренд развития, то в случае медиаэффекта произошел постепенный возврат к уровню 2003 г., а линия тренда этого показателя образует замкнутый круг. Итак, современный рекламодатель ЛС, грубо говоря, платит в 3–4 раза больше, чем в 2003 г., а уровень контакта со зрителем получает в лучшем случае тот же. Из этого следует, что в промоционном арсенале производителей телерекламе действительно отведена важная роль, однако все больше ощущается влияние других средств продвижения, причем, по-видимому, довольно мощных.

|

«МОНОПОЛЬНЫЙ КОМИТЕТ»

Пока производители ЛС высчитывают объемы своих будущих инвестиций в телерекламу и ожидаемый от них эффект, рекламным агентствам тоже приходится смотреть в будущее и решать, по крайней мере, две важнейших задачи. С одной стороны, важно постоянно чувствовать ту самую планку повышения стоимости, до которой рекламодатели еще будут готовы сотрудничать, и телеэфир не останется без рекламы. Причем складывается впечатление, что с этой задачей рекламные агентства справляются мастерски, и любой человек, хоть раз включавший телевизор, с наболевшей готовностью подтвердит этот бесспорный факт. Разумеется, рекламодатели вкладывают деньги в расчете на определенный контакт со зрителем, поэтому еще одной важной задачей для рекламных агентств является донесение рекламных сообщений до потребителей, которые, как ни прискорбно, всячески стараются этого избежать.

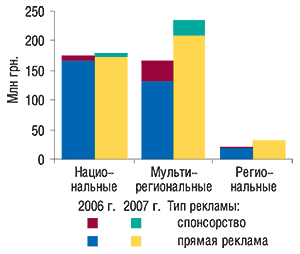

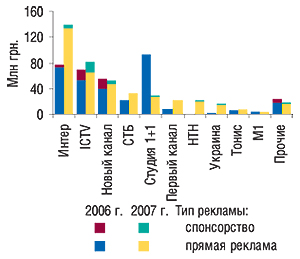

Тем не менее, повышение цен на телерекламу — это вполне закономерный и неизбежный процесс, обусловленный тем, что стоимость эфира была и пока что остается заниженной. В связи с этим на рынке телепромоции наблюдается естественный процесс перераспределения рекламных бюджетов производителей ЛС на менее крупные каналы. Так, в исследуемый период максимальный показатель прироста инвестиций в рекламу ЛС зафиксирован на региональных каналах (рис. 6). Весьма ощутимо возросла доля мультирегиональных каналов, причем наиболее существенный вклад в данном случае внесли каналы «НТН» и «Украина» (рис. 7). Вместе с тем уменьшение доли национальных каналов в I кв. 2007 г. обусловлено исключительно ситуацией на канале «Студия «1+1», на котором убыль рекламных бюджетов составила около 70% по сравнению с аналогичным периодом предыдущего года. В отношении спонсорства подавляющая часть инвестиций рекламодателей ЛС приходится на каналы сейлз-хауза «Интерреклама». Отметим, что доля каналов, обслуживаемых этим сейлз-хаузом, в исследуемый период составляла около 3/4 общего объема рынка телерекламы ЛС (для сравнения — 64% в I кв. 2006 г.). Таким образом, в сегменте телепромоции ЛС медленно, но уверенно формируется монопольная группа каналов — тех, от кого зависит дальнейшее направление развития этого рынка (в том числе и его инфляционная составляющая).

|

|

НАДО — ЗНАЧИТ, НАДО…

В марте 2007 г. первую позицию в топ-листе по объему затрат на телерекламу ЛС фактически разделили между собой компании «Berlin Chemie/Menarini Group» и ratiopharm (табл. 1). И если первая сократила свои рекламные бюджеты на ТВ на 17,7% по сравнению с мартом 2006 г., то вторая, наоборот, — вложила в 2,2 раза больше средств, чем в аналогичный период предыдущего года. В целом по сравнению с предыдущим годом позиции компаний сильно отличаются, что свидетельствует о невысокой структурированности этого сегмента промоционного рынка. Уже по итогам I кв. 2007 г. со значительным опережением лидирует ratiopharm (табл. 2). В рейтингах обоих периодов обращает на себя внимание динамика использования спонсорства на ТВ — большинство компаний, применявших спонсорство в прошлом году, не отказалось от этой практики и в исследуемый период, уделяя ему, как правило, даже больше внимания.

Таблица 1

Топ-лист маркетирующих организаций по объему затрат

на рекламу ЛС на телевидении в марте 2006 и 2007 г.

| № п/п | Маркетирующая организация | Март 2006 г. | Март 2007 г. | |||||||

| Затраты на ТВ-рекламу |

Затраты на ТВ-рекламу |

Основные медиапоказатели |

||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | Berlin Chemie/Menarini Group | 19,7 | 1 | 0,5 | 16,2 | -17,7 | — | 1852 | 1089 | 1910 |

| 2 | ratiopharm | 7,3 | 5 | — | 16,2 | 122,6 | — | 1616 | 807 | 2026 |

| 3 | Sandoz | 4,4 | 12 | — | 11,1 | 152,7 | 10,6 | 957 | 715 | 1042 |

| 4 | GlaxoSmithKline | 5,1 | 10 | — | 11,0 | 115,1 | — | 727 | 724 | 1342 |

| 5 | Sagmel | 9,3 | 3 | — | 7,0 | -25,0 | — | 949 | 419 | 1958 |

| 6 | Boehringer Ingelheim | 4,2 | 13 | — | 6,3 | 52,1 | — | 626 | 401 | 700 |

| 7 | Натурпродукт-Вега | 7,9 | 4 | 10,8 | 5,5 | -30,4 | 31,5 | 667 | 279 | 803 |

| 8 | US Pharmacia International | 3,6 | 15 | — | 5,2 | 45,4 | — | 367 | 339 | 195 |

| 9 | Actavis Group | 5,1 | 9 | 1,3 | 4,9 | -4,9 | 47,6 | 1035 | 241 | 730 |

| 10 | Mili Healthcare | 1,4 | 25 | — | 4,8 | 231,7 | — | 347 | 347 | 513 |

| 11 | Стада-Нижфарм | 1,2 | 26 | — | 4,4 | 273,4 | — | 672 | 235 | 1008 |

| 12 | Bittner | 9,6 | 2 | — | 4,1 | -57,2 | — | 2122 | 553 | 658 |

| 13 | Артериум Корпорация | 1,9 | 19 | 8,25 | 3,5 | 86,1 | — | 479 | 160 | 867 |

| 14 | Материа Медика | 0,6 | 31 | 100,0 | 3,3 | 477,2 | 45,3 | 426 | 155 | 628 |

| 15 | Bionorica | 3,4 | 16 | 100,0 | 3,3 | -3,3 | 59,2 | 460 | 122 | 641 |

| 16 | Novartis Consumer Health | 5,9 | 8 | — | 3,1 | -47,9 | — | 254 | 153 | 850 |

| 17 | Bayer Schering Pharma | 6,9 | 6 | — | 3,0 | -56,5 | — | 317 | 160 | 422 |

| 18 | sanofi-aventis | 3,0 | 17 | 21,3 | 2,6 | -14,4 | — | 225 | 127 | 229 |

| 19 | Queisser Pharma | — | — | — | 2,4 | — | 100,0 | 187 | 74 | 436 |

| 20 | Борщаговский ХФЗ | — | — | — | 2,3 | — | — | 272 | 139 | 290 |

| Прочие | 31,0 | 40,6 | 18,3 | -40,6 | 22,1 | 5417 | 1755 | 5001 | ||

| Всего | 131,5 | 14,1 | 138,5 | 5,3 | 10,9 | 19 975 | 8994 | 22 249 | ||

Таблица 2

Топ-лист маркетирующих организаций по объему затрат

на рекламу ЛС на телевидении в I кв. 2006 и 2007 г.

| № п/п | Маркетирующая организация | I кв. 2006 г. | I кв. 2007 г. | |||||||

| Затраты на ТВ-рекламу |

Затраты на ТВ-рекламу |

Основные медиапоказатели |

||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ratiopharm | 21,3 | 4 | — | 57,1 | 167,6 | — | 5982 | 3306 | 7334 |

| 2 | Berlin Chemie/Menarini Group | 26,5 | 2 | 1,1 | 33,6 | 26,7 | — | 3751 | 2318 | 3976 |

| 3 | Actavis Group | 15,1 | 8 | 0,4 | 27,7 | 83,2 | 8,5 | 3881 | 1806 | 2391 |

| 4 | GlaxoSmithKline | 13,9 | 9 | — | 25,4 | 82,5 | — | 1731 | 1726 | 2988 |

| 5 | Nycomed | 12,4 | 12 | — | 21,1 | 70,1 | 3,6 | 2607 | 1257 | 1675 |

| 6 | Boehringer Ingelheim | 10,6 | 14 | — | 19,7 | 86,1 | — | 1919 | 1455 | 1958 |

| 7 | Novartis Consumer Health | 9,4 | 17 | — | 19,3 | 106,8 | — | 1819 | 1139 | 5414 |

| 8 | Стада-Нижфарм | 8,2 | 19 | — | 18,8 | 130,3 | — | 2578 | 1235 | 4290 |

| 9 | Bayer Schering Pharma | 15,8 | 7 | — | 15,7 | -0,4 | — | 1926 | 956 | 2393 |

| 10 | Материа Медика | 12,8 | 11 | 14,0 | 14,8 | 15,8 | 26,3 | 2154 | 801 | 3066 |

| 11 | Bittner | 35,7 | 1 | — | 13,8 | -61,3 | — | 6829 | 2250 | 2386 |

| 12 | Sagmel | 18,0 | 5 | — | 13,4 | -25,7 | 0,1 | 1940 | 849 | 3627 |

| 13 | Sandoz | 11,0 | 13 | 0,03 | 13,1 | 19,5 | 24,6 | 1151 | 788 | 1364 |

| 14 | Reckitt Benckiser Healthcare International | — | — | — | 12,3 | — | — | 1524 | 762 | 1848 |

| 15 | Unique | 17,2 | 6 | 62,8 | 10,4 | -39,3 | 19,1 | 1281 | 520 | 1502 |

| 16 | Mili Healthcare | 2,8 | 28 | — | 10,2 | 260,7 | — | 718 | 717 | 970 |

| 17 | US Pharmacia International | 9,4 | 16 | — | 9,6 | 2,3 | — | 712 | 682 | 365 |

| 18 | Натурпродукт-Вега | 24,0 | 3 | 25,5 | 8,7 | -63,9 | 56,4 | 1071 | 399 | 1365 |

| 19 | Janssen-Cilag | 8,6 | 18 | — | 8,2 | -4,7 | — | 894 | 483 | 555 |

| 20 | Bionorica | 6,6 | 21 | 100,0 | 6,5 | -2,4 | 58,5 | 1125 | 272 | 1088 |

| Прочие | 83,5 | — | 22,0 | 61,2 | -26,9 | 19,9 | 15 469 | 5476 | 16 865 | |

| Всего | 362,8 | — | 12,1 | 420,6 | -15,9 | 7,9 | 61 060 | 29 197 | 67 420 | |

В этом году пик заболеваемости гриппом и прочими ОРЗ пришелся на 8–10-ю недели 2007 г., что соответствующим образом отразилось на рекламной активности компаний, маркетирующих cough&cold препараты (официальный сайт МОЗ ). В связи с этим в исследуемый период в рейтинге групп АТС-классификации III уровня по объему рекламных бюджетов на ТВ вполне естественными выглядят высокие позиции тех групп, чью основу составляют противопростудные препараты — N02B, R02A, R05C и R01A.

Как и следовало ожидать, cough&cold препараты в значительной степени представлены в топ-листах брэндов ЛС по объему затрат на рекламу в марте и I кв. 2007 г. (табл. 3, 4). Причем, учитывая, что повышение уровня заболеваемости захватило в первую очередь февраль 2007 г., количество противопростудных брэндов в топ-30 за I кв. больше, чем за март (43 и 27% соответственно).

Таблица 3

Топ-лист брэндов ЛС по объему затрат на рекламу на телевидении в марте 2006 и 2007 г.

| № п/п | Брэнд ЛС | Март 2006 г. | Март 2007 г. | |||||||

| Затраты на ТВ-рекламу |

Затраты на ТВ-рекламу |

Основные медиапоказатели |

||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ЛИНЕКС | 3,4 | 9 | — | 7,6 | 124,5 | 8,9 | 661 | 533 | 747 |

| 2 | КОЛДРЕКС | 2,9 | 11 | — | 6,6 | 126,5 | — | 433 | 430 | 795 |

| 3 | ДОЛОБЕНЕ | 1,9 | 26 | — | 6,5 | 244,9 | — | 631 | 315 | 802 |

| 4 | ГЕПАБЕНЕ | — | — | — | 5,0 | — | — | 481 | 240 | 621 |

| 5 | МИЛИСТАН | — | — | — | 4,8 | — | — | 347 | 347 | 513 |

| 6 | СОЛПАДЕИН | 2,2 | 23 | — | 4,4 | 100,0 | — | 295 | 294 | 547 |

| 7 | ФАСТУМ | 4,0 | 6 | — | 4,3 | 8,3 | — | 429 | 343 | 405 |

| 8 | ГЕРОВИТАЛ | — | — | — | 3,8 | — | — | 512 | 213 | 498 |

| 9 | ХОНДРОКСИД | 1,1 | 46 | — | 3,6 | 228,6 | — | 508 | 176 | 624 |

| 10 | ТЕРАФЛЕКС | 2,6 | 18 | — | 3,2 | 24,7 | — | 308 | 206 | 552 |

| 11 | ЛАЗОЛВАН | 1,0 | 54 | — | 3,2 | 231,7 | — | 256 | 212 | 302 |

| 12 | ИБУПРОМ | 1,3 | 40 | — | 3,1 | 128,5 | — | 208 | 180 | 120 |

| 13 | МЕЗИМ | 4,0 | 5 | 1,2 | 3,0 | -25,0 | — | 321 | 212 | 331 |

| 14 | ДИКЛАК | — | — | — | 3,0 | — | 0,04 | 244 | 165 | 215 |

| 15 | ХИЛАК | 4,6 | 2 | — | 3,0 | -34,5 | — | 325 | 163 | 388 |

| 16 | СУПРАДИН | 2,7 | 17 | — | 3,0 | 9,1 | — | 317 | 160 | 422 |

| 17 | ПРОСТАМОЛ УНО | 1,2 | 43 | 0,6 | 2,7 | 127,9 | — | 295 | 173 | 411 |

| 18 | ЙОДОМАРИН | 4,3 | 3 | 0,2 | 2,4 | -43,5 | — | 265 | 145 | 244 |

| 19 | ДОППЕЛЬГЕРЦ | — | — | — | 2,4 | — | 100,0 | 187 | 74 | 436 |

| 20 | КРАТАЛ | — | — | — | 2,3 | — | — | 272 | 139 | 290 |

| 21 | ЭСПУМИЗАН | 3,7 | 7 | — | 2,3 | -37,5 | — | 293 | 133 | 251 |

| 22 | ГЕРПЕВИР | 0,8 | 58 | — | 2,3 | 192,8 | — | 320 | 106 | 578 |

| 23 | КАЛЬЦЕМИН | 2,5 | 20 | — | 2,1 | -15,8 | — | 367 | 122 | 798 |

| 24 | ГРИПЕКС | 2,2 | 22 | — | 2,1 | -5,5 | — | 159 | 159 | 75 |

| 25 | ЭФИЗОЛ | — | — | — | 1,8 | — | 88,4 | 505 | 90 | 256 |

| 26 | СТРЕПСИЛС | — | — | — | 1,8 | — | — | 187 | 94 | 345 |

| 27 | СИНУПРЕТ | 2,8 | 15 | 100,0 | 1,8 | -35,1 | 85 | 213 | 67 | 310 |

| 28 | ФЕЗАМ | 0,2 | 78 | — | 1,8 | 610,3 | — | 282 | 102 | 219 |

| 29 | ФИНАЛГОН | — | — | — | 1,8 | — | — | 167 | 109 | 176 |

| 30 | ПРОПРОТЕН | — | — | — | 1,7 | — | — | 321 | 107 | 369 |

| Прочие | 82,1 | — | 19,1 | 41,1 | -50,0 | 21,6 | 9866 | 3185 | 9609 | |

| Всего | 131,5 | — | 14,1 | 138,5 | 5,3 | 10,9 | 19 975 | 8994 | 22 249 | |

Таблица 4

Топ-лист брэндов ЛС по объему затрат на рекламу на телевидении в I кв. 2006 и 2007 г.

| № п/п | Брэнд ЛС | I кв. 2006 г. | I кв. 2007 г. | |||||||

| Затраты на ТВ-рекламу |

Затраты на ТВ-рекламу |

Основные медиапоказатели |

||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | КОЛДРЕКС | 8,3 | 2 | — | 16,8 | 103,1 | — | 1139 | 1135 | 1927 |

| 2 | ДОЛОБЕНЕ | 1,9 | 78 | — | 16,3 | 763,3 | — | 1762 | 880 | 2173 |

| 3 | ГЕПАБЕНЕ | 4,1 | 37 | — | 15,6 | 278,4 | — | 1549 | 938 | 1928 |

| 4 | ХИЛАК | 4,6 | 27 | — | 14,2 | 210,7 | — | 1425 | 866 | 1733 |

| 5 | ЭФИЗОЛ | — | — | — | 13,7 | — | 12,1 | 2015 | 880 | 1074 |

| 6 | ФЕЗАМ | 6,7 | 9 | — | 12,7 | 88,0 | — | 1617 | 877 | 1062 |

| 7 | СТРЕПСИЛС | — | — | — | 12,3 | — | — | 1524 | 762 | 1848 |

| 8 | КАЛЬЦИЙ-Д3 | 7,7 | 8 | — | 11,2 | 45,7 | — | 1256 | 640 | 856 |

| 9 | АМБРОБЕНЕ | 5,4 | 17 | — | 11,0 | 105,1 | — | 1246 | 621 | 1500 |

| 10 | МИЛИСТАН | — | — | — | 10,2 | — | — | 718 | 717 | 970 |

| 11 | ЛАЗОЛВАН | 3,5 | 45 | — | 9,8 | 181,1 | — | 873 | 724 | 916 |

| 12 | НАЗИВИН | 3,8 | 41 | — | 9,2 | 144,1 | — | 1081 | 566 | 651 |

| 13 | МЕЗИМ | 7,8 | 6 | 1,1 | 8,9 | 13,8 | — | 938 | 621 | 972 |

| 14 | ХОНДРОКСИД | 5,1 | 20 | — | 8,8 | 73,6 | — | 1309 | 525 | 1567 |

| 15 | СОЛПАДЕИН | 5,6 | 12 | — | 8,6 | 52,3 | — | 592 | 591 | 1061 |

| 16 | ТЕРАФЛЮ | 4,9 | 21 | — | 8,5 | 72,9 | — | 799 | 458 | 2042 |

| 17 | РИНЗА | 7,9 | 5 | 62,3 | 8,5 | 7,3 | — | 818 | 420 | 1149 |

| 18 | МОТИЛИУМ | 8,6 | 1 | — | 8,2 | -4,7 | — | 894 | 483 | 555 |

| 19 | ЛИНЕКС | 5,5 | 14 | — | 8,1 | 48,8 | 15,5 | 717 | 554 | 833 |

| 20 | СУПРАДИН | 5,7 | 11 | — | 7,7 | 36,0 | — | 910 | 453 | 1082 |

| 21 | ГРИПЕКС | 8,0 | 4 | — | 6,5 | -18,9 | — | 503 | 503 | 245 |

| 22 | ЙОДОМАРИН | 5,3 | 19 | 1,2 | 6,1 | 14,8 | — | 695 | 428 | 671 |

| 23 | ПРОКТОЗАН | 2,9 | 54 | — | 6,0 | 103,3 | — | 674 | 387 | 1265 |

| 24 | ПРОСТАМОЛ УНО | 1,2 | 93 | 1,1 | 5,5 | 359,8 | — | 550 | 389 | 812 |

| 25 | КАЛЬЦЕМИН | 4,5 | 29 | — | 5,3 | 17,1 | — | 822 | 320 | 1522 |

| 26 | ФАЛИМИНТ | 3,9 | 39 | — | 5,2 | 33,6 | — | 714 | 322 | 724 |

| 27 | КИДДИ ФАРМАТОН | 1,6 | 85 | — | 5,0 | 218,2 | — | 556 | 373 | 577 |

| 28 | ФИНАЛГОН | — | — | — | 4,9 | — | — | 490 | 358 | 465 |

| 29 | СИНУПРЕТ | 5,6 | 13 | 100,0 | 4,9 | -12,7 | 68,5 | 868 | 212 | 728 |

| 30 | ПРОПРОТЕН | 4,2 | 36 | — | 4,8 | 14,8 | — | 837 | 325 | 943 |

| Прочие | 228,5 | — | 14,6 | 146,1 | -36,1 | 18,3 | 31 169 | 11 869 | 33 569 | |

| Всего | 362,8 | — | 12,1 | 420,6 | 15,9 | 7,9 | 61 060 | 29 197 | 67 420 | |

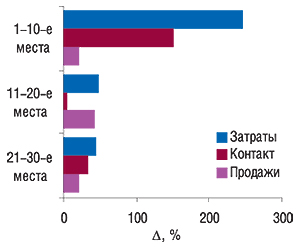

Примечательно, что сопоставление объема инвестиций в телепромоцию ЛС с получаемым от них медиаэффектом и результирующим объемом продаж рекламируемой продукции дало весьма неоднозначный результат (рис. 8). Так, прирост объема продаж первой десятки брэндов рейтинга за I кв. 2007 г. оказался гораздо меньше такового объема затрат на их телерекламу. В случае же брэндов, расположившихся на позициях с 11-й по 20-ю, вообще практически отсутствует корреляция между уровнем контакта рекламных роликов со зрителем и приростом продаж рекламируемой продукции. И только в третьей десятке брэндов зависимость оказалась более-менее четкой. Эти данные сами по себе красноречиво подтверждают тот факт, что успех продвижения любого брэнда предполагает комплексное использование различных средств продвижения, перечень которых может сильно варьировать в зависимости от предполагаемого промоционного бюджета, конкурентного окружения, жизненного цикла брэнда и многих других факторов.

|

РЕКЛАМА В НОН-ТВ

На протяжении всего I кв. 2007 г. объем рынка рекламы ЛС в нон-ТВ-медиа постепенно увеличивался. В марте он составил 11,3 млн грн., а в целом за весь I кв. — 22,4 млн грн.

Рынок рекламы ЛС в прессе традиционно является наибольшим из всех охваченных медианосителей за исключением телевидения. В марте его объем составил 8,5 млн грн., что практически на 60% превысило показатель за февраль 2007 г. В целом за весь I кв. 2007 г. объем рынка рекламы ЛС в прессе достиг отметки 16,8 млн грн.

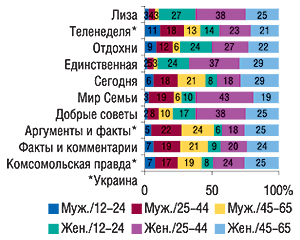

В разрезе популярных периодических изданий максимальные объемы продаж рекламы ЛС в денежном и натуральном выражении, а также количество выходов по итогам I кв. текущего года закрепил за собой журнал «Лиза» (табл. 5). Он же стал лидером и по объемам продаж рекламы ЛС в денежном выражении за март 2007 г. Однако в марте лидером по объемам продаж рекламы ЛС в натуральном выражении и по количеству выходов был журнал «Аргументы и факты» (Украина).

Таблица 5

Топ-20 печатных изданий по объемам продаж рекламы ЛС в I кв. 2007 г. с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж в денежном выражении (тыс. грн.) | Объем продаж в натуральном выражении (формат А3) | Количество выходов |

| 1 | Лиза | 1966,7 | 19,5 | 97 |

| 2 | Теленеделя (Украина) | 1519,4 | 14,4 | 87 |

| 3 | Отдохни | 1491,9 | 14,0 | 74 |

| 4 | Единственная | 1342,3 | 9,3 | 35 |

| 5 | Сегодня | 881,5 | 13,3 | 86 |

| 6 | Мир Семьи | 813,5 | 14,2 | 57 |

| 7 | Добрые советы | 723,3 | 9,7 | 41 |

| 8 | Аргументы и факты (Украина) | 598,4 | 17,3 | 85 |

| 9 | Факты и комментарии | 558,1 | 9,0 | 53 |

| 10 | Комсомольская правда (Украина) | 553,0 | 9,8 | 46 |

| 11 | Натали | 450,4 | 2,5 | 16 |

| 12 | Женский журнал. Здоровье | 441,4 | 9,0 | 29 |

| 13 | Мой Ребенок | 422,9 | 7,9 | 27 |

| 14 | Полина | 340,2 | 8,0 | 29 |

| 15 | TV Экран | 334,8 | 8,4 | 19 |

| 16 | Твое здоровье! (Единственная) | 269,2 | 3,1 | 23 |

| 17 | Женский журнал | 265,9 | 2,3 | 12 |

| 18 | Твой Малыш | 252,5 | 4,9 | 18 |

| 19 | 7+7я | 224,4 | 4,4 | 24 |

| 20 | Здоровье (Украина) | 222,9 | 6,7 | 24 |

| Прочие | 3132,5 | 106,4 | 591 | |

| Всего | 16805,2 | 294,1 | 1473 | |

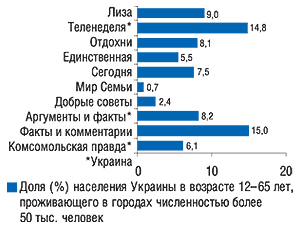

Всего по итогам I кв. 2007 г. фармацевтические компании около 1,5 тыс. раз размещали рекламу ЛС и оккупировали для этого практически 300 полос (в пересчете на формат А3) в популярных печатных изданиях. Безусловно, каждый рекламодатель стремился максимально охватить свою целевую аудиторию. Так, в числе топ-10 изданий — лидеров по объемам продаж рекламы ЛС фигурируют 2 наиболее читаемых в Украине журнала: «Факты и комментарии» и «Теленеделя». Их аудитория зимой 2006 г. по данным исследования «Marketing&Media Index Ukraine» составляла соответственно 15,0 и 14,8% населения Украины в возрасте 12–65 лет, проживающего в городах численностью более 50 тыс. человек (рис. 9). Причем по сравнению с данными осенней волны этого исследования аудитория газеты «Факты и комментарии» увеличилась на 1,9%, а «Теленедели» — на 1,0% (см. «Еженедельник АПТЕКА» № 7 (578) от 19.02.2007 г.). Не исключено, что такие изменения могут носить сезонный характер — люди куда больше склонны читать долгими зимними вечерами.

|

Несмотря на ширину аудитории различных изданий, фармацевтические компании традиционно инвестируют большие средства в рекламу в женских журналах, что на первый взгляд свидетельствует о желании достичь таким образом своей целевой аудитории (рис. 10). Однако в абсолютных значениях за счет более широкой аудитории лидером по охвату женщин является совсем неженский журнал «Теленеделя».

|

В основном, конечно же, рекламная кампания брэнда ЛС в прессе — стратегически продуманный шаг. Зачастую она охватывает не одно, а ряд изданий. Примером такой рекламной кампании в I кв. 2007 г. стал ВИТРУМ, объем затрат на рекламу которого в прессе по итогам марта и I кв. был максимальным (табл. 6). Всего реклама ВИТРУМА была зафиксирована в 18 популярных периодических изданиях. Лидером по количеству выходов рекламы в I кв. 2007 г. стал брэнд ИМПАЗА, а по суммарной площади выходов — реклама «2 в 1»: ВОБЭНЗИМ + ФЛОГЭНЗИМ, которые в рейтинге по объемам затрат на рекламу среди брэндов ЛС заняли 15-е место.

Таблица 6

Топ-20 брэндов ЛС по объему затрат на рекламу в печатных изданиях в I кв. 2007 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нэйм | Объем затрат на рекламу, тыс. грн. | Формат А3 | Количество выходов |

| 1 | ВИТРУМ | 628,0 | 8,1 | 39 |

| 2 | ЛИВАРОЛ | 431,2 | 4,8 | 23 |

| 3 | ЭФИЗОЛ | 429,2 | 5,8 | 35 |

| 4 | КАЛЬЦИЙ-Д3 | 412,8 | 3,7 | 21 |

| 5 | АНАФЕРОН | 398,9 | 9,4 | 38 |

| 6 | СИНУФОРТЕ | 396,3 | 4,8 | 36 |

| 7 | РЕПАРИЛ | 374,7 | 3,7 | 19 |

| 8 | ЭНЕРГИН | 365,3 | 3,6 | 13 |

| 9 | АРТРОФОН | 332,8 | 9,0 | 51 |

| 10 | ШВЕДСКАЯ ГОРЕЧЬ ДР. ТАЙСС | 331,7 | 4,8 | 19 |

| 11 | ИМПАЗА | 327,5 | 9,3 | 58 |

| 12 | НЕУРОБЕКС | 317,4 | 4,4 | 23 |

| 13 | МУЛЬТИ-ТАБС | 306,9 | 4,2 | 14 |

| 14 | ДУОВИТ | 291,3 | 3,3 | 16 |

| 15 | ВОБЭНЗИМ/ФЛОГЭНЗИМ | 256,0 | 11,3 | 54 |

| 16 | АНТРАЛЬ | 254,3 | 3,9 | 18 |

| 17 | ГЕРИМАКС | 251,7 | 2,7 | 13 |

| 18 | ИР Sandoz | 247,3 | 2,5 | 5 |

| 19 | НО-ШПА | 245,5 | 2,3 | 13 |

| 20 | ФЕЗАМ | 232,6 | 4,6 | 21 |

| Прочие | 9973,8 | 187,9 | 944 | |

| Всего | 16805,2 | 294,1 | 1473 | |

Отметим, что всего в I кв. 2007 г. в прессе размещалась реклама около 200 брэндов ЛС. Однако пятая часть из них рекламировалась всего один раз. Вполне естественно, что для I кв. 2007 г. было свойственно большое количество рекламы препаратов cough&cold, витаминов, иммуномодуляторов и других групп препаратов, продажи которых увеличиваются в зимне-весенний период.

Объем рынка рекламы ЛС на радио по итогам марта 2007 г. составил 2,5 млн грн., что на 71,3% больше по сравнению с предыдущим месяцем. Всего за I кв. 2007 г. рынок рекламы ЛС на радио оценен в 4,6 млн грн. за практически 50 ч рекламного времени.

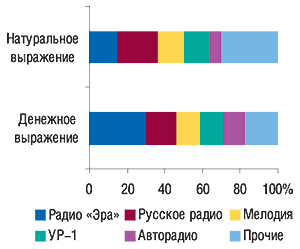

Лидером среди радиостанций по объемам продаж рекламы ЛС в денежном выражении в целом за весь I кв. текущего года стало радио «Эра», доля которого по этому показателю составила 30,3% (рис. 11). Здесь, и еще на радио «УР-1», традиционно отмечается наибольшая средняя длительность выхода 1 рекламного ролика ЛС. В целом же наибольшие суммарная длительность и количество выходов рекламы ЛС отмечены относительно «Русского радио», позиционирующего себя как лидера радиорынка Украины по охвату слушателей ().

|

Максимальный бюджет в рекламу на радио и в марте, и по итогам всего I кв. 2007 г. был выделен для препарата РЕННИ (табл. 7). А чаще всего на радио можно было слышать рекламу АНАФЕРОНА. В общем, на протяжении всего I кв. 2007 г. на радио рекламировалось более 70 брэндов.

Таблица 7

Топ-10 брэндов ЛС по объему затрат на рекламу на радио в I кв. 2007 г. с указанием суммарной длительности и количества выходов рекламы

| № п/п | Брэнд-нэйм | Объем затрат на рекламу, тыс. грн. | Длительность, с | Количество выходов |

| 1 | РЕННИ | 330,6 | 9183 | 311 |

| 2 | АПИЗАРТРОН | 322,1 | 5415 | 245 |

| 3 | ЭВКАБАЛ | 319,0 | 5589 | 247 |

| 4 | АНАФЕРОН | 250,8 | 10 743 | 1007 |

| 5 | КРАТАЛ | 224,6 | 7623 | 382 |

| 6 | АЛКА-ЗЕЛЬТЦЕР | 153,8 | 5000 | 349 |

| 7 | ГАСТАЛ | 131,0 | 2037 | 97 |

| 8 | БЕРЕШ ПЛЮС | 127,7 | 4160 | 274 |

| 9 | ФЕЗАМ | 124,1 | 2962 | 80 |

| 10 | ТРАХИСАН | 122,7 | 4130 | 268 |

| Прочие | 2489,2 | 103 907 | 5811 | |

| Всего | 4595,6 | 160 749 | 9071 | |

Общий объем инвестиций производителей ЛС в рекламу в метро в I кв. 2007 г. составил 969,3 тыс. грн. В исследуемый период среди основных типов рекламоносителей, используемых для рекламы в метро, традиционно преобладал стикер (93,0% общего объема вложений), причем это сможет подтвердить любой украинец, проехавший в метро хоть раз за последние несколько месяцев.

Лидирующую позицию в топ-листе по объему затрат на рекламу в метро в I кв. 2007 г. поделили между собой брэнды ДОППЕЛЬГЕРЦ и ФИЗОЛ (табл. 8). Всего за исследуемый период в метро была зафиксирована реклама более 30 брэндов ЛС.

Таблица 8

Топ-10 брэндов ЛС по объему затрат

на рекламу в метро в I кв. 2007 г.

| № п/п | Брэнд-нэйм | Объем затрат на рекламу, тыс. грн. |

| 1 | ДОППЕЛЬГЕРЦ | 100,0 |

| 2 | ЭФИЗОЛ | 100,0 |

| 3 | СИНУПРЕТ | 68,7 |

| 4 | АНТРАЛЬ | 50,0 |

| 5 | ЛАЗОЛВАН | 50,0 |

| 6 | НЕУРОБЕКС | 50,0 |

| 7 | СПЕЦИАЛЬНОЕ ДРАЖЕ МЕРЦ | 50,0 |

| 8 | ЮНИВИТ | 50,0 |

| 9 | ЦИНАРИКС | 42,8 |

| 10 | ГАСТАЛ | 35,4 |

| Прочие | 372,4 | |

| Всего | 969,3 | |

Рейтинг маркетирующих организаций по объему затрат на рекламу ЛС во всех охваченных нон-ТВ-медиа в I кв. 2007 г. возглавила компания «Материа Медика», которая в то же время заняла 10-е место в топ-листе по объему инвестиций в телерекламу (табл. 9, см. табл. 2). В целом в исследуемый период топ-20 маркетирующих организаций по объему инвестиций в ТВ и нон-ТВ-рекламоносители перекрываются на 50%. Это свидетельствует о том, что некоторые компании активно и достаточно успешно практикуют комплексный подход к промоции, кто-то действует по старинке и продолжает полагаться на телерекламу (сюда следует отнести представителей вымирающего вида «рекламодатель — толстый кошелек»), а у кого-то просто ограниченный бюджет, чисто физически усложняющий возможность продвижения продукции с помощью ТВ, обусловливая необходимость поиска и реализации альтернативных методов продвижения.

Таблица 9

Топ-20 маркетирующих организаций по объему затрат на рекламу ЛС во всех охваченных медиа, за исключением телевидения, в I кв. 2007 г.

| № п/п | Маркетирующая организация | Объем затрат на рекламу, тыс. грн. | Всего охваченные нон-TВ-медиа | ||

| Пресса | Радио | Метро | |||

| 1 | Материа Медика | 1268,8 | 549,3 | — | 1818,1 |

| 2 | Actavis Group | 979,2 | 217,7 | 150,0 | 1346,9 |

| 3 | sanofi-aventis | 981,1 | — | — | 981,1 |

| 4 | Nycomed | 918,1 | 39,7 | — | 957,7 |

| 5 | Bayer Consumer Care | 398,8 | 484,4 | — | 883,2 |

| 6 | Bionorica | 552,2 | 140,2 | 106,1 | 798,4 |

| 7 | Фармак | 637,2 | 81,1 | 59,1 | 777,3 |

| 8 | Натурфарм | 638,2 | 122,7 | – | 760,9 |

| 9 | Unipharm | 689,3 | — | — | 689,3 |

| 10 | Esparma | — | 641,1 | — | 641,1 |

| 11 | Ferrosan | 597,7 | — | — | 597,7 |

| 12 | Борщаговский ХФЗ | 207,8 | 324,7 | 46,3 | 578,7 |

| 13 | Sandoz | 544,1 | 17,5 | — | 561,7 |

| 14 | Натурпродукт-Вега | 432,6 | 55,6 | 50,0 | 538,2 |

| 15 | Madaus | 493,8 | — | — | 493,8 |

| 16 | Teva | 463,9 | 14,9 | 9,1 | 487,9 |

| 17 | Киевский витаминный завод | 325,0 | 87,5 | 63,3 | 475,8 |

| 18 | Berlin-Chemie/Menarini Group | 242,2 | 200,0 | — | 442,2 |

| 19 | Стада-Нижфарм | 431,2 | — | — | 431,2 |

| 20 | GlaxoSmithKline | 365,3 | 43,1 | — | 408,3 |

| Прочие | 5638,7 | 1576,1 | 485,4 | 7700,5 | |

| Всего | 16805,2 | 4595,6 | 969,3 | 22359,2 | |

ПРОМОЦИЯ НА ПРИМЕРАХ

Из всего вышесказанного следует, что в I кв. 2007 г. рекламодатели ЛС проявили довольно высокую активность по продвижению своей продукции. В сегменте рекламной промоции, характерной для безрецептурных препаратов, отмечается тенденция к оптимизации распределения рекламных бюджетов. Причем на уровне отдельных брэндов эти тенденции прослеживаются особенно четко. Для анализа были выбраны два актуальных для исследуемого периода противопростудных брэнда — СИНУПРЕТ и РИНАЗОЛИН. Тем не менее, в качестве примеров были взяты именно эти препараты не столько благодаря своим фармакотерапевтическим свойствам, сколько — специфике и показательности промоционных кампаний.

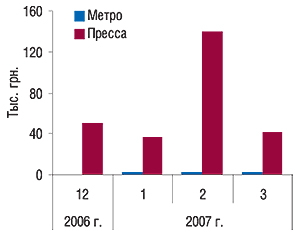

Брэнд СИНУПРЕТ в рейтинге по объему затрат на рекламу на телевидении разместился на 27-й и 29-й позициях по итогам марта и I кв. 2007 г. соответственно (см. табл. 3, 4). Более того, в I кв. 2007 г. СИНУПРЕТ занял 3-е место по объему затрат на рекламу в метро (см. табл. 8), а также были зафиксированы большие вливания в рекламу в прессе и на радио. Отметим, что в 2007 г. компания «Bionorica» существенно изменила свою политику по продвижению СИНУПРЕТА на телевидении (рис. 12). Если в прошлом году она инвестировала исключительно в спонсорство, то в I кв. 2007 г. более 30% рекламных бюджетов препарата СИНУПРЕТ на ТВ составила прямая реклама (в основном на канале «СТБ»). Вместе с тем общий объем вложений в телерекламу в исследуемый период оказался на 12,7% меньше, чем в I кв. 2006 г.

|

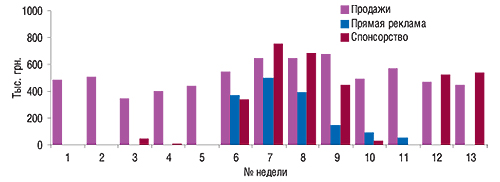

Особого внимания заслуживает планирование рекламной кампании СИНУПРЕТА на ТВ во времени. Мы уже упоминали о том, что пик заболеваемости ОРЗ пришелся на 8-10-ю недели 2007 г. Именно в преддверие этого периода (6–9-я нед) компания активно повышала уровень знаний телезрителей о своем продукте посредством прямой рекламы и спонсорства (рис. 13). И это, очевидно, принесло хорошие дивиденды.

|

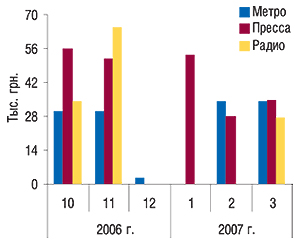

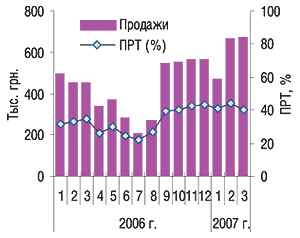

Обращает на себя внимание и высокая промоактивность в нон-ТВ-каналах коммуникации — начиная с октября 2006 г. наблюдалась практически непрерывная рекламная поддержка этого препарата в метро, прессе и на радио (рис. 14). Динамика показателя удельного веса продающих розничных точек (ПРТ) свидетельствует о том, что «Bionorica» планомерно прорабатывала каналы сбыта в отношении препарата СИНУПРЕТ (рис. 15). Средний ПРТ за январь–март 2007 г. превысил аналогичный показатель предыдущего года почти на 11%.

|

|

В результате такого системного подхода уровень продаж СИНУПРЕТА повысился на 36,0% по сравнению с I кв. 2006 г., что оказалось даже выше аналогичного показателя по его АТС-группе в целом (R05X «Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях» — 35,9%).

Если для СИНУПРЕТА в исследуемый период отмечено изменение стратегии продвижения, то в отношении РИНАЗОЛИНА была применена принципиально иная схема (см. рис. 12). Так, в течение первых 3 мес текущего года этот брэнд не рекламировался на телевидении, тогда как в начале 2006 г. довольно активно транслировались его рекламные ролики, а в конце — зафиксированы значительные вливания в спонсорство. При этом РИНАЗОЛИН занимает 11-ю и 24-ю строки в топ-листе по объему затрат на рекламу в печатных изданиях по итогам февраля и I кв. 2007 г. соответственно (см. «Еженедельник АПТЕКА» № 17 (588) от 30 апреля 2007 г., рис. 16). Итак, кроме незначительных вложений в рекламу в метро, серьезная рекламная поддержка наблюдалась только в прессе. Вместе с тем компания «Фармак» проявила высокую активность по проработке каналов сбыта препарата РИНАЗОЛИН — за январь–март 2007 г. его уровень ПРТ повысился в среднем на 9% по сравнению с аналогичным периодом предыдущего года (рис. 17). Итогом усилий производителя по продвижению РИНАЗОЛИНА стало увеличение объема его продаж на 39,4% по сравнению с I кв. 2006 г., что в свою очередь превысило аналогичный показатель по его АТС-группе в целом более чем в 2 раза (R01A A05 «Средства, применяемые при заболеваниях полости носа. Оксиметазолин» — 16,7%).

|

|

ИТОГИ

Итак, в реалиях современного рынка промоций контакт телезрителя с рекламой ЛС победоносно вернулся на круги своя и сравнялся с уровнем 2003 г., тогда как затраты производителей ЛС на телерекламу за это же время возросли почти в 4 раза. В связи с этим поиск альтернативных прямой телерекламе путей промоции является лишь закономерной реакцией фармкомпаний на непрерывное повышение цен на телеэфир. В этом сегменте рынка все реже встречаются представители вымирающего вида — гибрида бульдога с носорогом. Ведь лишь при таком оптимальном сочетании способностей (хватка бульдога, сила и размер носорога) можно позволить себе планировать промоционную стратегию, основанную исключительно на телерекламе.

Медленно, но уверенно возрастающая активность по продвижению ЛС в других медиа и популярность комплексного подхода к промоции свидетельствуют о том, что промоционная активность операторов фармрынка переходит с количественного на качественный уровень развития. Смеем надеяться, что это сулит выгоду не только рекламодателям, которые начнут получать от рекламы желаемую отдачу, но и потребителям, которые станут с гораздо большим интересом относиться к рекламе благодаря ее креативности и информативности. n

Евгений Кунда,

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим