|

Сегодня работы по планированию и бюджетированию достаточно много. Большинство компаний именно в середине года активно работают над составлением своих планов на следующий год. Естественно, что в процессе появляется много вопросов: что происходит сегодня в стране, на фармрынке, что будет дальше, и что же думают коллеги и конкуренты о будущем фармрынка? Каждая компания проводит такую работу самостоятельно — собирает данные, на основании которых делает выводы и строит планы. В связи с этим и родилась идея проведения такой конференции: объединить усилия, собрать информацию и обсудить данные, которые в процессе планирования фармбюджета на 2008 г. могут сыграть ключевую роль.

С таким вступительным словом обратились к участникам организаторы конференции — Игорь Крячок, директор компании «МОРИОН», и Надежда Ворушило, директор компании «Medical Data Management Ukraine». Они высказали искреннюю благодарность всем присутствующим и передали бразды правления аудиторией в руки модераторов дискуссий — Евгению Заике, главе представительства компании «Nycomed» в Украине, и Сергею Орлику, маркетинг-менеджеру представительства компании «Berlin-Chemie/Menarini Group» в Украине.

ЭТАП №1. ЧТО? ГДЕ? КОГДА? ИЛИ ЭКСКУРС В ИСТОРИЮ

Прежде чем приступить к планированию своего бюджета, для любой фармкомпании, бесспорно, важно и необходимо знать о макроэкономической ситуации в стране. Ежегодно ее изменения могут вносить свои коррективы в развитие фармрынка. Следует на мгновенье заглянуть в прошлое и вспомнить, какая платформа закладывалась для жизни фармацевтического рынка. Леонид Гуляницкий, профессор, доктор технических наук (Институт кибернетики им. В.М. Глушкова НАН Украины), на конференции выступил первым и детально ознакомил присутствующих с макроэкономической ситуацией в Украине в целом, оперируя различными данными.

Прежде чем приступить к планированию своего бюджета, для любой фармкомпании, бесспорно, важно и необходимо знать о макроэкономической ситуации в стране. Ежегодно ее изменения могут вносить свои коррективы в развитие фармрынка. Следует на мгновенье заглянуть в прошлое и вспомнить, какая платформа закладывалась для жизни фармацевтического рынка. Леонид Гуляницкий, профессор, доктор технических наук (Институт кибернетики им. В.М. Глушкова НАН Украины), на конференции выступил первым и детально ознакомил присутствующих с макроэкономической ситуацией в Украине в целом, оперируя различными данными.

Итак, согласно данным Государственного комитета статистики Украины в 2006 г. в нашей стране объем валового внутреннего продукта (ВВП) в фактических ценах составил 537,7 млрд грн. При этом реальный ВВП составил в этот период 67,1% объема ВВП 1990 г. Докладчик с сожалением констатировал, что ВВП на душу населения в Украине – один из самых низких в Европе: 7,7 тыс. дол., в то время как, например, в Хорватии он составляет 13,2 тыс., а в Норвегии – 44,8 тыс. дол.

Уже в 2006 г. общий расход Государственного бюджета Украины составил 175,8 млрд грн., превысив общий доход на 3,7 млрд грн. Отметим, что профицит госбюджета отмечали только дважды за последние 11 лет — в 2000 и 2002 гг. Начиная с 1996 г. максимальный дефицит бюджета был зафиксирован в 2004 г. и составил 11 млрд грн. За январь–март этого года отмечали профицит, составляющий 6,3%. В 2006 г. впервые за последние годы возникло отрицательное сальдо во внешнеторговых операциях — почти в 2,9 млрд дол., а за I кв. 2007 г. оно составило уже около 1,4 млрд дол.

Общий доход населения Украины по итогам 2006 г. составил 479,3 млрд грн., увеличившись на 25,7% по сравнению с 2005 г. А вот основным источником доходов населения в этот период неизменно остается не только заработная плата, но и социальная помощь.

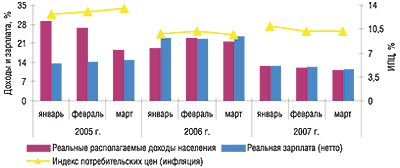

В общем объеме расходов населения приобретение товаров и услуг составляет львиную долю. Вместе с тем, начиная с 2001 г. значительно возросла доля прироста финансовых активов. Согласно официальным данным постоянно повышается уровень заработной платы и пенсий украинских граждан, причем особенно сильно эта тенденция проявилась начиная с 2004 г. Прирост реальных располагаемых доходов граждан в I кв. 2007 г. составил 11,1%, что ниже аналогичных показателей в 2005–2006 гг. (за весь 2006 г. он достигал 16,1%, а за 2005 г. — 23,9%; рис. 1). Можно предположить, что в течение 2007 г. темпы прироста реальных располагаемых доходов населения Украины будут снижаться при одновременном увеличении номинальных доходов (в связи с повышением тарифов и цен, а также грядущими выборами).

|

Оценивая перспективы развития фармрынка, следует также учитывать демографическую ситуацию в нашей стране. Так, численность населения Украины постепенно уменьшается — приблизительно на 1% ежегодно. По итогам 2006 г. население нашей страны составило 46,7 млн человек. При этом динамика возрастного состава населения указывает на постепенное увеличение доли людей старшего поколения. Сейчас на 1 работающего приходится 1 пенсионер, а через 7–10 лет это соотношение уже будет 1:1,5.

Как отмечает Госкомстат, экономический рост в январе–апреле 2007 г. произошел в значительной степени за счет повышения внутреннего спроса и благоприятной внешнеэкономической конъюнктуры (высокий уровень цен на рынках металла и химии). Действительно, по его данным за I кв. 2007 г., 44 % украинского экспорта – это металл, что вместе с продукцией химической промышленности (+9,2%) составляет большую его часть.

К этому можно добавить, что металлургический комплекс и обработка металла составляют почти 25% ВВП (данные за 10 мес 2006 г.). В то же время цены на металл в мире повысились с января по август 2006 г. более чем на 30% , а в мае 2007 г. этот показатель составил уже почти 44%.

|

Ведущие экономисты ожидают в 2007–2008 гг. снижения темпов экономического развития мировой экономики, экономики стран ЕС-27 и Еврозоны. Многие зарубежные исследователи прогнозируют небольшой спад темпов развития отечественной экономики в 2008 г. по сравнению с 2007 г., прогнозируется также замедление темпов роста экономики России. В то же время в 2008 г. возможен рост экономики США до 2,7–3,1% и стабилизация экономик стран СНГ на уровне 6,9 %.

Темпы увеличения объемов бюджетных средств, выделяемых на здравоохранение с 2000 г. вышли на стабильно высокий уровень и до конца 2006 г. не опускались ниже 20%. Расход госбюджета на здравоохранение в 2006 г. составил 19,7 млрд грн. (рис. 2). В течение последних 11 лет доля расходов на здравоохранение варьирует в пределах 9,2–12,8% общего объема расхода Государственного бюджета и 2,9–3,7% номинального ВВП.

По итогам 2006 г. объем затрат на потребление товаров и услуг составил 383,2 млрд грн., из которых 3,5% — затраты на здравоохранение. В этот же период уровень заболеваемости составил 32,2 тыс. зафиксированных случаев.

Общее количество лечебных учреждений и койко-мест в Украине в течение последних 11 лет постепенно уменьшалось и уже в 2006 г. составило 2,9 и 444 тыс. соответственно. Вместе с тем, количество лечебных амбулаторно-поликлинических учреждений (амбулаторий, поликлиник, поликлинических отделений в лечебных учреждениях и т.д.) увеличилось с 7,1 тыс. в 1996 г. до 7,9 тыс. – в 2006 г. Соответствующим образом изменялась и их емкость.

|

Наряду с непрерывным ростом фактического конечного потребления домохозяйств в 2006 г. увеличилась доля их расходов на здравоохранение

Согласно ЕГРПОУ по состоянию на конец 2006 г. в нашей стране было зарегистрировано приблизительно 7 тыс. учреждений здравоохранения. Максимальный удельный вес таковых зафиксирован в Киеве (14,9%), Донецкой (8,7%) и Днепропетровской (7,8%) областях.

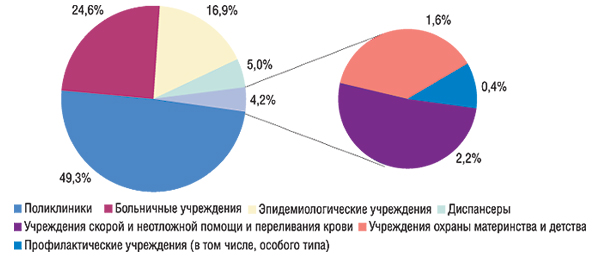

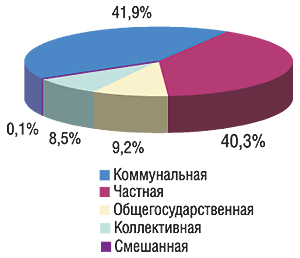

В разрезе видов деятельности по общему классификатору отраслей народного хозяйства (ОКОНХ) наибольшую долю в общем количестве учреждений здравоохранения имеют поликлинические учреждения. За ними следуют больничные и эпидемиологические учреждения (рис. 3). Немного больше половины учреждений здравоохранения относится к общегосударственной и коммунальной формам собственности, а оставшаяся часть — к частной и коллективной (рис. 4). Следует отметить, что более 40% учреждений здравоохранения относятся к частной форме собственности, что объясняется большим количеством различного рода частных поликлинических учреждений (особенно — в столице).

|

|

Необходимо отметить, что по итогам 2006 г. общее количество аптечных учреждений в Украине составило 21,3 тыс. Из них на долю аптек пришлось около 45%. По словам Сергея Ищенко, директора компании «Софтинформ», количество аптек в 2006 г. увеличилось на 3,4% по сравнению с 2005 г. Что касается аптечных пунктов и киосков, их количество сократилось на 0,7 и 9,2% соответственно. Однако общее число аптечных учреждений в Украине не изменилось. Это может свидетельствовать о происходящем процессе перестройки аптечных киосков в аптеки.

В целом на фармрынке по итогам 2006 г. общее количество маркетирующих организаций достигло отметки 1179, причем удельный вес зарубежных составил 76,1%. А количество организаций, маркетирующих лекарственные средства (ЛС), в 2006 г. оказалось в 3 раза меньше. Здесь также лидерами являются зарубежные компании.

ЭТАП №2. ФАРМРЫНОК УКРАИНЫ. ВЧЕРА, СЕГОДНЯ, ЗАВТРА

При подготовке фармбюджета любая компания сталкивается с необходимостью владеть точными данными об объемах продаж на розничном фармрынке. Именно они являются фундаментом для исследований различных сегментов. Олег Добранчук, руководитель аналитической службы компании «МОРИОН», подробно рассказал о развитии основных тенденций, происходящих на фармацевтическом рынке в течение последних лет. По итогам 2006 г. объем продаж ЛС в денежном выражении увеличился на 22,4%, а в натуральном — всего на 3,6% по сравнению с 2005 г. Таким образом, произошла стабилизация объема реализации ЛС в натуральном выражении. Очевидно, что экстенсивный путь роста фармрынка подошел к концу. Тем не менее, рынок будет продолжать расти. Если не в натуральных, то в финансовых показателях. При этом может измениться фармакотерапевтическая структура фармрынка, особенности упаковки препаратов, их стоимость.

При подготовке фармбюджета любая компания сталкивается с необходимостью владеть точными данными об объемах продаж на розничном фармрынке. Именно они являются фундаментом для исследований различных сегментов. Олег Добранчук, руководитель аналитической службы компании «МОРИОН», подробно рассказал о развитии основных тенденций, происходящих на фармацевтическом рынке в течение последних лет. По итогам 2006 г. объем продаж ЛС в денежном выражении увеличился на 22,4%, а в натуральном — всего на 3,6% по сравнению с 2005 г. Таким образом, произошла стабилизация объема реализации ЛС в натуральном выражении. Очевидно, что экстенсивный путь роста фармрынка подошел к концу. Тем не менее, рынок будет продолжать расти. Если не в натуральных, то в финансовых показателях. При этом может измениться фармакотерапевтическая структура фармрынка, особенности упаковки препаратов, их стоимость.

Активное развитие на отечественном фармрынке демонстрирует сегмент косметики и БАД. Удельный вес этих категорий товаров «аптечной корзины» стремительно увеличивается. Львиная доля общего объема продаж на розничном фармрынке бесспорно принадлежит ЛС. В денежном выражении доминируют ЛС зарубежного производства, и их доля постепенно увеличивается.

Также в последние годы на украинском фармрынке в сегменте импорта препаратов отмечается концентрация импорта в руках первой тройки дистрибьюторов: «Оптима-Фарм», «БаДМ» и «Альба Украина». Доля каждого из них в общем объеме поставок ЛС по итогам прошлого года увеличилась и превысила отметку 10%. Это свидетельствует об укреплении позиций этих компаний на фармацевтическом рынке.

В разрезе региональной структуры продаж также отмечается неоднородность. Максимальная доля рынка стабильно закреплена за Киевом. Причем именно этот регион является наиболее динамично развивающимся.

О. Добранчук также выделил несколько ключевых индикаторов роста фармрынка. Так, на протяжении нескольких предыдущих лет практически весь прирост объемов продаж ЛС обеспечивался за счет физического изменения объемов реализации. В отличие от ряда других потребительских рынков, в 2006 г. на фармрынке отсутствовала инфляция. При этом в сегменте препаратов зарубежного производства была отмечена дефляция, а отечественного, напротив, инфляция. И это при том, что аптечная наценка на ЛС в Украине постепенно увеличивается и на зарубежные, и на отечественные препараты. Докладчик подчеркнул, что динамика аптечной наценки на препараты различных компаний-производителей отличается.

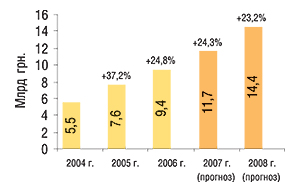

По словам О. Добранчука, прирост объемов продаж товаров «аптечной корзины» в 2007 г. по сравнению с 2006 г. составит 24,3% (рис. 5). Прогноз этого показателя на 2008 г. — 23,2%

|

Прогнозируется, что объемы розничного фармрынка в текущем году достигнут 11,7 млрд грн., а в следующем — 14,4 млрд грн.

Докладчик подытожил, что в целом темпы развития на фармацевтическом рынке сегодня задают производители. И от тех планов, которые они сформируют сегодня, будет во многом зависеть дальнейшая динамика фармрынка.

ЭТАП №3. КОМПЛЕКСНЫЙ АНАЛИЗ КОНКУРЕНТНОЙ СРЕДЫ

Неудивительно, что с увеличением объема продаж на фармацевтическом рынке повышается конкуренция среди компаний — производителей ЛС. Однако в любом случае целью для компании-производителя является обеспечение собственных объемов продаж, получение прибыли, а средством достижения цели в этом случае — маркетинговая деятельность. Многие компании —производители ЛС с энтузиазмом восприняли значительные темпы роста фармрынка за последние годы и на текущий год запланировали аналогичное увеличение объемов продаж. Однако сегодня темпы роста рынка несколько снизились, поэтому выполнять бюджет стало труднее. Приходится задействовать все возможные резервы, направленные на увеличение объемов продаж и сохранение своей доли рынка.

Для эффективного маркетинга продуктового портфеля необходимо анализировать «3С»: особенности работы самой компании — длительность присутствия, историю на рынке, объем продуктового портфеля, узнаваемость и лояльность к компании. Во-вторых, необходимо оценить деятельность конкурентов: их численность, длительность присутствия на рынке, объем продуктового портфеля каждого из них, активность и каналы промоционной работы.

Ольга Кабачная, кандидат социологических наук, руководитель отдела маркетинговых исследований компании «Medical Data Management Ukraine» рассказала, каким образом можно провести комплексный анализ конкурентной среды и как определить тактику компании в процессе продвижения ЛС. Для начала необходимо провести комплексный анализ конкретной целевой аудитории (как специалистов, так и потребителей). Прежде всего, необходимо знать какие препараты использует на практике конкретная группа врачей, какая группа является максимально потенциальной для промотируемого препарата, сколько конкурентов работает с этой группой специалистов, по каким продуктам и насколько успешно.

Ольга Кабачная, кандидат социологических наук, руководитель отдела маркетинговых исследований компании «Medical Data Management Ukraine» рассказала, каким образом можно провести комплексный анализ конкурентной среды и как определить тактику компании в процессе продвижения ЛС. Для начала необходимо провести комплексный анализ конкретной целевой аудитории (как специалистов, так и потребителей). Прежде всего, необходимо знать какие препараты использует на практике конкретная группа врачей, какая группа является максимально потенциальной для промотируемого препарата, сколько конкурентов работает с этой группой специалистов, по каким продуктам и насколько успешно.

Прежде чем начать планирование бюджета, следует также учитывать, что в продуктовом портфеле компании — производителя ЛС находятся препараты на определенных этапах жизненного цикла. Как известно, жизненный цикл препарата состоит из нескольких периодов: выход на рынок, рост, зрелость и упадок. И на каждом из этих этапов продвижение препарата требует различных усилий и особой комбинации маркетинговых инструментов.

В решении таких задач помогают внутренние данные каждой компании — производителя ЛС. Тем не менее, следует также учитывать аудит рынка в целом и сравнивать себя с конкурентами. Необходимо ответить на вопрос: а насколько успешны они? Исследование PromotestSM компании «Medical Data Management» позволяет получить максимальную информацию о промоционной активности компаний — производителей ЛС в Украине, выбрать целевую аудиторию, оценить ее коэффициент полезного действия, оптимально распределить ресурсы.

|

ЭТАП №4. ПЕРСОНАЛ — ЗАЛОГ УСПЕХА

Бесспорно, основное богатство фармкомпании — человеческие ресурсы. При планировании фармбюджета необходимо учитывать средства на содержание персонала. Чтобы он работал максимально долго и эффективно на благо компании, необходимо правильно управлять его мотивацией и рационально стимулировать.

Бесспорно, основное богатство фармкомпании — человеческие ресурсы. При планировании фармбюджета необходимо учитывать средства на содержание персонала. Чтобы он работал максимально долго и эффективно на благо компании, необходимо правильно управлять его мотивацией и рационально стимулировать.

Для того чтобы эффективно рассчитать затраты на содержание персонала своей внешней службы при планировании бюджета, фармкомпании необходимо прежде всего ориентироваться в основных тенденциях, происходящих на рынке персонала. Андрей Анучин, директор компании «Фармаперсонал» охарактеризовал ключевые события на рынке фармацевтического персонала в Украине.

Затраты на персонал складываются прежде всего из зарплаты (включая налоги), бонусов, премий, вознаграждений. Сюда же входят затраты компании на обеспечение сотрудников служебным транспортом, на его страхование и обслуживание; обеспечение мобильной связью и персональными компьютерами, оборудование рабочего места. Кроме того, компании необходимо учитывать затраты на обучение сотрудников, социальные выплаты: страховки (медицинская, жизни), кредиты, затраты на обучение и т.п. К тому же возможны мотивационные поездки сотрудников за рубеж.

Вместе с тем возможны затраты на подбор и контроль работы персонала (аудит эффективности работы), а так же на увольнение персонала (компенсации, затраты на аутплейсмент).

Согласно практическому примеру расчета затраты на годовое содержание 1 медицинского представителя в Украине в 2007 г. составляют около 30 тыс. дол.

По данным компании «Фармаперсонал» в среднем по рынку количество медицинских и региональных представителей увеличивается — на 12–13% в год. Например, общее количество сотрудников представительств зарубежных фармацевтических компаний по итогам 2006 г. увеличилось на 12,1% по сравнению с 2005 г. Прогнозируется, что до конца 2007 г. количество сотрудников таких компаний увеличится на 20,6% по сравнению с 2006 г. В среднем заработная плата региональных представителей в 2006 г. увеличилась на 14,5%.

Кроме этого, в структуре штата компаний отмечается увеличение доли региональных сотрудников. Предполагается, что по итогам 2007 г. соотношение офисных и региональных сотрудников представительств фармацевтических компаний составит 23,7 и 76,3% соответственно.

Сегодня на рынке фармацевтического персонала выражен дефицит высококвалифицированных сотрудников практически на всех позициях в компаниях (особенно маркетологов). Все чаще компании стали прибегать к помощи рекрутинговых агентств с целью привлечения эффективных сотрудников. Следует отметить, что стоимость услуг рекрутинговых агентств в Украине составляет 20–30% годовой зарплаты искомого специалиста (средняя — 25% от годовой зарплаты, то есть 3 оклада). В целом же к услугам рекрутинговых агентств в процессе подбора персонала предпочитает прибегать порядка 60–70% фармацевтических компаний в зависимости от типа вакансии. А, значит, эти затраты необходимо закладывать в бюджет.

А. Анучин также подчеркнул, что промоционная активность компаний — производителей ЛС повышается таким образом, что наметилась тенденция к привлечению лизинговых и аутсорсинговых сотрудников.

Следует отметить, что доклад А. Анучина, а точнее приведенная им стоимость 1 медицинского представителя (МП), вызвал оживленную дискуссию среди участников конференции. Некоторые из них рассказали, что реальные затраты на содержание 1 МП значительно выше и могут достигать 40 тыс. дол. При этом план продаж на 1 МП составляет в среднем 250–350 тыс. дол. в год. Многое, конечно же, зависит от региона, в котором он работает. По словам некоторых менеджеров фармкомпаний, в зависимости от величины продуктового портфеля и доли промотируемых препаратов в нем годовой план продаж промогруппы на 1 МП может составлять и 800 тыс. дол.

ЭТАП №5. ПЛАНИРОВАНИЕ РЕКЛАМНОЙ КАМПАНИИ НА ТВ

Промоционные усилия фармкомпании, направленные на продвижение ЛС, ложатся не только на плечи МП. Некоторые из компаний «балуют» свои ЛС рекламой в различных медианосителях. Не секрет, что самым лакомым кусочком является реклама на телевидении. Однако и здесь необходимо правильно взвесить все «за» и «против» прежде чем определить бюджет на рекламную кампанию. В этом случае для фармкомпании предстоит решить ряд вопросов, начиная с получения информации о достигнутом уровне контактов со зрителем из достоверного источника. То есть, необходимо проанализировать ТВ-аудиторию, на которую и будет направлено рекламное сообщение. В целом по итогам 2006 г. объем рынка рекламы на телевидении составил 390 млн дол. , а это — около 46% всего рекламного рынка.

Промоционные усилия фармкомпании, направленные на продвижение ЛС, ложатся не только на плечи МП. Некоторые из компаний «балуют» свои ЛС рекламой в различных медианосителях. Не секрет, что самым лакомым кусочком является реклама на телевидении. Однако и здесь необходимо правильно взвесить все «за» и «против» прежде чем определить бюджет на рекламную кампанию. В этом случае для фармкомпании предстоит решить ряд вопросов, начиная с получения информации о достигнутом уровне контактов со зрителем из достоверного источника. То есть, необходимо проанализировать ТВ-аудиторию, на которую и будет направлено рекламное сообщение. В целом по итогам 2006 г. объем рынка рекламы на телевидении составил 390 млн дол. , а это — около 46% всего рекламного рынка.

Сегодня одна из 5 крупнейших в мире исследовательских компаний — «GFK Group», представленная в Украине с 1995 г. компанией — «GFK Ukraine». Она является лидером в сфере маркетинговых исследований и выбрана в качестве оператора телевизионной панели на период 2003–2012 гг. Олег Тверской, заместитель директора отдела медиаисследований, и Максим Машляковский, начальник отдела исследований рынков потребительских товаров «GFK Ukraine» рассказали о структуре функционирования телевизионной панели.

Сегодня одна из 5 крупнейших в мире исследовательских компаний — «GFK Group», представленная в Украине с 1995 г. компанией — «GFK Ukraine». Она является лидером в сфере маркетинговых исследований и выбрана в качестве оператора телевизионной панели на период 2003–2012 гг. Олег Тверской, заместитель директора отдела медиаисследований, и Максим Машляковский, начальник отдела исследований рынков потребительских товаров «GFK Ukraine» рассказали о структуре функционирования телевизионной панели.

Основная ее задача — предоставить стандартизированную валюту (расчеты за рекламу) на ТВ-рынке Украины. Исследование осуществляется с помощью стационарных и портативных приборов для измерения телевизионного просмотра трансляций каналов. Другими словами, панель — это количественное исследование телевизионного мониторинга. Сегодня в панель входит 1600 домохозяйств (4,1 тыс. телезрителей старше 4 лет) в городах Украины с численностью населения более 50 тыс. В этих домохозяйствах установлены ТВ-метры, которые постоянно фиксируют использование телевизора (включая телетекст, видеомагнитофон, DVD, и т.д). Генеральная совокупность насчитывает 7,9 млн домохозяйств, которые составляют 21,6 млн телезрителей. Со следующего года компания планирует увеличить выборку до 2,5 тыс. домохозяйств по всей Украине, включая села. При этом добавится мониторинг цифрового телевидения.

Основные показатели, которые используются в панели для анализа ТВ-аудитории — рейтинги (rat %) — соотношение суммарного времени просмотра события с максимально возможным временем просмотра этого события; доля (shr %) аудитории события в общем просмотре ТВ; охват (rch %) аудитории — процент людей, которые контактировали с событием, по крайней мере, 1 с. Основные показатели, на которых строится медиаплан для рекламных кампаний — Grp % — сумма рейтингов рекламных роликов и Cov % — охват — процент целевой аудитории, который контактировал, как минимум, с одним из роликов.

При планировании рекламных кампаний используется прогноз телепросмотра, на базе которого происходит отбор рекламных блоков для размещения, и прогноз показателей рекламной кампании (Grp, Cov, охват на частоте).

По словам докладчиков, в апреле 2007 г. количество рекламных событий ЛС на ТВ составило 20,8 тыс. (5,8% всей рекламы).

В процессе дискуссии после доклада О. Тверского и М. Машляковского модераторы заострили внимание на том, что в Европе выборка домохозяйств для исследования ТВ-панели значительно больше. Так, в Германии ТВ-панель компании «Gfk» составляет около 6 тыс. домохозяйств, в Бельгии, где проживает всего около 10 млн человек, выборка практически такая же, как в Украине. И это позволяет анализировать самые узкие сегменты аудитории. А, значит, более эффективно планировать телевизионную рекламную кампанию. По-видимому, для того чтобы в Украине была возможность достучаться до самой что ни на есть селективной аудитории, необходимо последовать германскому или бельгийскому примеру. Однако для этого необходим заказ телевизионного индустриального комитета.

ЭТАП №6. ОПТИМАЛЬНАЯ СТРАТЕГИЯ

Необходимо учитывать, что медиа является только частью большой стратегии продвижения товара и отвечает за доставку сообщения для конкретной целевой аудитории. Сама же медиастратегия отвечает на ряд других вопросов: где, когда и сколько лучше сказать о промотируемом препарате. Ольга Мошун, директор «Advance Media Mind», сообщила о разновидностях медиастратегий.

Необходимо учитывать, что медиа является только частью большой стратегии продвижения товара и отвечает за доставку сообщения для конкретной целевой аудитории. Сама же медиастратегия отвечает на ряд других вопросов: где, когда и сколько лучше сказать о промотируемом препарате. Ольга Мошун, директор «Advance Media Mind», сообщила о разновидностях медиастратегий.

Блиц-стратегия подразумевает максимальный бюджет, постоянное наличие на рынке рекламы и 100% охват аудитории. Конечно же, она будет наиболее эффективной, однако далеко не всем фармкомпаниям по карману. Клинообразная стратегия применяется для новых препаратов из категории низкой вовлеченности, когда начало рекламной кампании активное, далее следует перерыв, потребитель не замечает, что рекламы нет, и уже с меньшей активностью наступает продолжение рекламы.

Циклическая стратегия рассчитана для товаров цикличного приобретения. Другими словами, в данной ситуации необходимо размещать рекламу в соответствии с циклом приобретения товаров. Самая распространенная на фармацевтическом рынке — стратегия сезонного опережения, когда фармкомпании до начала сезона пытаются проконтактировать с целевой аудиторией. Обычно она используется для препаратов с сезонными всплесками продаж и высокой вовлеченностью. Однако уже сегодня массовое использование такой стратегии способствовало удорожанию рекламы в предсезонный период. Существует также и стратегия переменного охвата, которая подразумевает напоминание время от времени потребителю о товаре или услугах через различные средства массовой информации. Такая стратегия используется для рекламы препаратов с длительным циклом приобретения и коротким временем принятия решения о покупке.

С. Орлик подчеркнул, что в целом работа с медиа-планерами — это делегирование бюджета фармкомпании и снижение степени ответственности. А медиапланирование — это искусство, которое базируется на знаниях, определенных технологиях и навыках.

ЭТАП №7. ПОДХОДЫ К БЮДЖЕТИРОВАНИЮ

Итак, рационально распределить свой бюджет для фармкомпании, пожалуй, задача не из легких. И это при том, что различное количество исследовательских компаний, специализирующихся на разных сегментах мониторинга, предоставляет различную информацию.

Итак, рационально распределить свой бюджет для фармкомпании, пожалуй, задача не из легких. И это при том, что различное количество исследовательских компаний, специализирующихся на разных сегментах мониторинга, предоставляет различную информацию.

Руслан Костецкий, директор по развитию бизнеса компании «Zept Grop» рассказал о системе внедрения продуктов бюджетирования под названием «Cognos Enterprise Planning», которая была разработана компанией «Cognos». Это часть СРМ-системы (Corporate Performance Management), с помощью которой можно осуществлять увязку целей работников с целями компании, повысить ответственность за выполнение бюджета, ускорить коммуникации, создать атмосферу сотрудничества и оперативно управлять процессами.

ЭТАП №8. КАК ЭТО ВСЕ РАБОТАЕТ

Учитывая все вышесказанное, планирование фармбюджета компании, конечно же, зависит от нее самой: ее продуктового портфеля, запланированной прибыли, позиционирования и т.д. В растущем рынке каждая компания — производитель ЛС решает для себя задачу, куда направить свои усилия: в промоции среди врачей и фармацевтов, ТВ или нон-ТВ рекламу. Тем не менее, как показывает практика, зачастую компании прибегают к комплексному использованию средств коммуникации в целях воздействия на потребителя. Следовательно, существует полиисточниковость данных, которые необходимо отслеживать для оценки эффективности промоционных мероприятий и дальнейшего принятия решений.

Учитывая все вышесказанное, планирование фармбюджета компании, конечно же, зависит от нее самой: ее продуктового портфеля, запланированной прибыли, позиционирования и т.д. В растущем рынке каждая компания — производитель ЛС решает для себя задачу, куда направить свои усилия: в промоции среди врачей и фармацевтов, ТВ или нон-ТВ рекламу. Тем не менее, как показывает практика, зачастую компании прибегают к комплексному использованию средств коммуникации в целях воздействия на потребителя. Следовательно, существует полиисточниковость данных, которые необходимо отслеживать для оценки эффективности промоционных мероприятий и дальнейшего принятия решений.

Сергей Ищенко, директор компании «Софтинформ», рассказал о примерах использования различных наборов данных для планирования фармбюджета.

Рассматривая основные показатели промоционных стратегий компаний — производителей ЛС, следует отметить, что доля телерекламы в январе–апреле 2007 г. составила 86,3%. Начиная с января 2003 г. объем инвестиций в телерекламу увеличивался. При этом уровень контакта со зрителем оставался на том же уровне. Сегодня для того чтобы достичь того же уровня контакта со зрителем, как в 2003 г., в телерекламу необходимо инвестировать в 4 раза больше. Неудивительно, что особое внимание в последнее время уделяется промоционным мероприятиям, направленным на врачей и фармацевтов. Причем в промоционной активности производителей ЛС личный контакт МП с врачом и работником аптеки занимает львиную долю. И, судя по всему, в ближайшее время эффективность этого инструмента не снизится.

Безусловно, каждая компания самостоятельно выбирает стратегию продвижения своей продукции. Результатом же любых маркетинговых мероприятий является увеличение объемов продаж. Именно в этом контексте и нужно рассматривать маркетинговую деятельность компании. На конкретных примерах сопоставления данных системы исследования рынка «Фармстандарт» и данных компаний «Medical Data Management Ukraine», «Gfk Ukraine», «Мониторинг СМИ Украина» с любой необходимой фармкомпании дискретностью (неделя, месяц, квартал, год) можно оценить эффективность промоционных усилий. n

За более детальной информацией относительно конференции или представленных на ней данных обращайтесь к организаторам:

«МОРИОН» (), тел.: (044) 569-44-70 или e-mail: ;

«Medical Data Management Ukraine»

(), тел.: (044) 496-04-30 или e-mail:

Оксана Сергиенко,

Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим