|

Все данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть всех шести ее подгрупп — 3001–3006. При этом исключены сведения о продукции, не относящейся к готовым лекарственным средствам (ГЛС) (препараты для применения в ветеринарии, субстанции, in bulk, изделия медицинского назначения и пр.). Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г.

Данные о производственном сегменте фармрынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

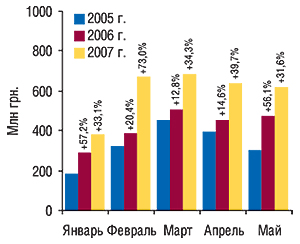

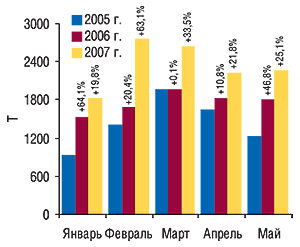

С начала 2007 г. объемы ввоза ГЛС в Украину стабильно демонстрировали высокие приросты. В мае 2007 г. объем импорта этого вида продукции составил 620,8 млн грн. за 2,3 тыс. т (рис. 1, 2). По сравнению с аналогичным периодом прошлого года импорт ГЛС увеличился на 31,6% в денежном и 25,1% в натуральном выражении.

|

|

Казалось бы, 31,6% — минимальный прирост объемов поставок ГЛС с начала нынешнего года. Однако нельзя забывать о том, что это произошло на фоне более чем полуторакратного (!) прироста объемов поставок в мае 2006 г.

В период с января по май 2007 г. объемы ввоза ГЛС в Украину составили 3,0 млрд грн. за 11,7 тыс. т, что на 41,8 и 32,7% больше относительно аналогичного периода прошлого года. Необходимо отметить, что по сравнению с январем–маем прошлого года темпы прироста объемов поставок значительно повысились.

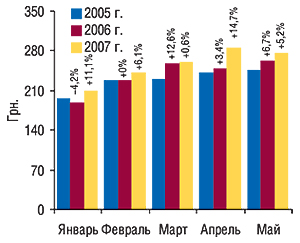

Что касается стоимости ввозимых ГЛС — она также стабильно повышается. В мае 2007 г. стоимость 1 весовой единицы ввезенных ГЛС стала максимальной с начала текущего года и составила 275,2 грн. (рис. 3). Причем по сравнению с маем 2006 г. она увеличилась на 5,2%.

|

Крупнейшим поставщиком ГЛС в Украину в денежном выражении остается Германия. В мае 2007 г. из этой страны было ввезено ГЛС на сумму 136,0 млн грн., что на 42,4% больше по сравнению с маем 2006 г. (табл. 1). Лидер по объемам поставок в натуральном выражении — Индия — продемонстрировала незначительное изменение объемов ввоза ГЛС по сравнению с маем 2006 г. В рейтинге стран — импортеров ГЛС в денежном выражении эта страна опустилась на 1 позицию и уступила 2-е место Франции.

Таблица 1

География импорта ГЛС в мае 2005–2007 гг. с указанием процента прироста/убыли

по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 72,8 | 1 | 95,5 | 1 | 31,2 | 136,0 | 42,4 | 245,8 | 276,1 | 12,4 | 411,5 | 49,0 |

| 2 | Франция | 37,2 | 3 | 51,6 | 3 | 38,8 | 84,0 | 62,8 | 64,2 | 127,7 | 99,0 | 127,9 | 0,2 |

| 3 | Индия | 42,1 | 2 | 77,4 | 2 | 83,7 | 78,8 | 1,8 | 337,7 | 419,9 | 24,3 | 460,3 | 9,6 |

| 4 | Италия | 17,5 | 4 | 20,7 | 5 | 18,3 | 35,7 | 72,5 | 28,5 | 52,9 | 85,4 | 56,0 | 5,8 |

| 5 | Венгрия | 13,2 | 6 | 25,0 | 4 | 88,4 | 34,2 | 36,9 | 48,2 | 62,8 | 30,4 | 87,9 | 40,0 |

| 6 | Словения | 15,8 | 5 | 16,6 | 7 | 5,2 | 24,2 | 46,2 | 73,4 | 59,1 | -19,6 | 79,9 | 35,4 |

| 7 | Бельгия | 5,0 | 17 | 12,9 | 10 | 159,8 | 22,9 | 77,5 | 8,9 | 20,7 | 133,8 | 23,6 | 13,9 |

| 8 | Австрия | 7,8 | 9 | 16,0 | 8 | 106,5 | 17,4 | 8,5 | 30,3 | 38,3 | 26,5 | 54,1 | 41,2 |

| 9 | Болгария | 10,3 | 7 | 13,2 | 9 | 29,2 | 17,2 | 29,7 | 86,1 | 95,6 | 11,0 | 121,5 | 27,1 |

| 10 | Россия | 7,1 | 11 | 18,8 | 6 | 165,3 | 17,0 | -9,4 | 40,1 | 70,6 | 76,1 | 86,4 | 22,4 |

| Прочие | 72,5 | — | 124,1 | — | 70,7 | 153,5 | 23,7 | 265,2 | 579,4 | 118,5 | 746,8 | 28,9 | |

| Всего | 301,3 | — | 471,7 | — | 56,6 | 620,8 | 31,6 | 1228,3 | 1803,0 | 46,8 | 2255,9 | 25,1 | |

Всего в мае 2007 г. в Украину были ввезены ГЛС из 55 стран. В разрезе топ-10 стран — лидеров по объемам поставок ГЛС наиболее значительное по сравнению с прошлым годом увеличение объемов импорта в денежном выражении продемонстрировали Франция, Италия и Бельгия. Прирост объемов поставок 6 из топ-10 стран был больше, чем в целом по рынку. И только относительно России было зафиксировано уменьшение объемов импорта ГЛС в денежном выражении. В натуральном выражении, напротив, Россия увеличила объемы ввоза ГЛС в Украину на 22,4%.

Ценовая структура импорта ГЛС из различных стран изменялась разнонаправленно. Так, в мае 2007 г. в числе топ-10 стран по объемам поставок стоимость 1 весовой единицы импорта ГЛС из Германии, Индии, Венгрии, Австрии и России снизилась по сравнению с маем прошлого года. Относительно других 5 стран было отмечено повышение этого показателя.

В разрезе 10 стран — крупнейших импортеров ГЛС максимальную стоимость тоннажа продемонстрировали поставки из Бельгии, Франции и Италии (971,5; 656,4 и 637,7 грн. соответственно). Поставщиками наиболее дешевых ГЛС стали Болгария, Индия и Россия. Стоимость 1 весовой единицы импортированных из этих стран ГЛС по итогам мая 2007 г. составила 141,4; 171,2 и 196,9 грн. соответственно.

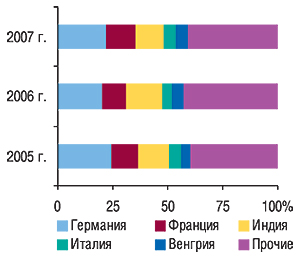

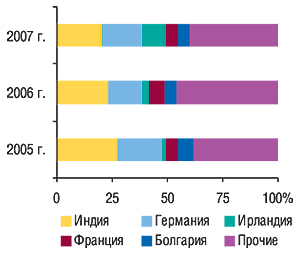

Доля лидера по объемам импорта ГЛС — Германии — в общем объеме поставок в мае 2007 г. увеличилась в денежном и натуральном выражении и составила 21,9 и 18,2% соответственно (рис. 4, 5). Удельный вес Франции увеличился до 13,5% общего объема ввоза ГЛС в денежном выражении, а в натуральном, напротив, уменьшился до 5,7%. В результате на 3-е место по объемам ввоза ГЛС в натуральном выражении вышла Ирландия, удельный вес которой по этому показателю составил 10,7%.

|

|

Сегодня мы можем констатировать уменьшение доли Индии в общем объеме импорта ГЛС в Украину в денежном и натуральном выражении, а, значит, и ее влияния на украинском фармрынке. По сравнению с маем 2006 г. доля Индии в общем объеме поставок ГЛС в денежном выражении уменьшилась на 3,7% и составила 12,7%. В натуральном выражении поставки из этой страны составили 20,4% общего объема ввоза ГЛС, что на 2,9% меньше относительно мая 2006 г. В целом же доля Германии, Франции и Индии в мае 2007 г. составила 48,1% общего объема импорта ГЛС в денежном и 44,3% в натуральном выражении.

Лидером по объемам получения ГЛС в исследуемый период традиционно был Киев. В этот регион было ввезено 1,4 тыс. т ГЛС на сумму 376,8 млн грн. (табл. 2). А это — 60,7% общего объема ввоза ГЛС в денежном выражении и 61,5% в натуральном. Прирост объемов поставок в столицу опередил таковой в целом по рынку. Вместе с этим увеличилась и доля Киева в общем объеме ввоза ГЛС. Безусловно, настолько значительные объемы поставок в столицу объясняются территориальной концентрацией импортеров в этом регионе. При этом некоторые компании в последнее время дислоцируются за пределами Киева. Результат — увеличение доли Киевской области в структуре получения ГЛС. По итогам мая текущего года Киевская область продемонстрировала увеличение объемов ввоза ГЛС на 70,1% в денежном и 56,5% в натуральном выражении и стала вторым по величине объемов получения ГЛС регионом Украины.

Таблица 2

Региональная структура импорта ГЛС в мае 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 173,3 | 1 | 282,4 | 1 | 63,0 | 376,8 | 33,4 | 663,8 | 1031,9 | 55,4 | 1388,1 | 34,5 |

| 2 | Киевская обл. | 31,6 | 3 | 57,7 | 3 | 82,7 | 98,2 | 70,1 | 117,2 | 235,7 | 101,1 | 369,0 | 56,5 |

| 3 | Днепропетровская обл. | 41,9 | 2 | 70,2 | 2 | 67,4 | 82,6 | 17,7 | 118,1 | 225,4 | 90,8 | 233,0 | 3,3 |

| 4 | Донецкая обл. | 23,5 | 4 | 36,7 | 4 | 56,5 | 32,3 | -12,0 | 72,0 | 114,7 | 59,2 | 84,2 | -26,6 |

| 5 | Одесская обл. | 13,7 | 5 | 8,6 | 5 | -36,8 | 7,8 | -9,3 | 100,6 | 28,8 | -71,4 | 7,5 | -73,8 |

| Прочие | 17,3 | — | 16,1 | — | -7,9 | 23,1 | 44,1 | 156,6 | 166,5 | 6,4 | 174,1 | 4,6 | |

| Всего | 301,3 | — | 471,7 | — | 56,6 | 620,8 | 31,6 | 1228,3 | 1803,0 | 46,8 | 2255,9 | 25,1 | |

Общее количество регионов — получателей ГЛС уменьшилось по сравнению с маем прошлого года и составило 11 областей, Киев и АР Крым. Доля 5 крупнейших из них охватила 96,3% общего объема импорта ГЛС в денежном и 95,4% в натуральном выражении. Обращает на себя внимание уменьшение объемов поставок в Донецкую и Одесскую области. Причем в исследуемый период ввоз ГЛС сюда уменьшился по сравнению с маем 2006 г. и в денежном, и в натуральном выражении.

Как свидетельствуют данные исследования фармрынка в ценах производителя за первые 5 мес 2007 г., в период с января по март компания «Альба Украина» возглавляла рейтинг импортеров по объемам поставок ГЛС в денежном выражении. В апреле она, по-видимому, решила передохнуть и разместилась на 3-м месте. Однако эта передышка выдалась недолгой, и в мае 2007 г. компания вновь вернула себе 1-ю позицию в топ-листе импортеров (табл. 3). 2-ю и 3-ю позиции заняли компании «Оптима-Фарм» и «БаДМ». Таким образом, тройка компаний — лидеров по объемам импорта ГЛС остается стабильной уже на протяжении нескольких лет. В остальном составе рейтинга, как следствие высокого уровня конкуренции, регулярно происходят обновления и перестановки. И это при том, что общее количество импортеров по сравнению с прошлым годом уменьшилось.

Таблица 3

Топ-30 компаний — импортеров ГЛС по объему импорта в денежном выражении в мае 2007 г. (с указанием позиций в рейтингах за май

2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Альба Украина | 1 | 3 | 3 |

| Оптима-Фарм | 2 | 1 | 1 |

| БаДМ | 3 | 2 | 2 |

| ВВС-ЛТД | 4 | 7 | 4 |

| Интерфарм | 5 | 13 | 17 |

| Артур-К | 6 | 6 | 5 |

| Каскад-Медикал | 7 | 9 | 12 |

| Фалби | 8 | 11 | 11 |

| Группа компаний «Аптечный холдинг» |

9 | 5 | 6 |

| Авант | 10 | 72 | — |

| Медфарком | 11 | 8 | 13 |

| Фармако | 12 | 10 | 9 |

| Фра-М | 13 | 14 | 7 |

| Три-Центральный аптечный склад |

14 | 84 | 65 |

| Олфа | 15 | 25 | 16 |

| Аптека Биокон | 16 | 16 | 8 |

| Бизнес Центр Фармация | 17 | 29 | 51 |

| Вента | 18 | 20 | 14 |

| Дельта Медикел | 19 | 12 | 18 |

| Людмила-Фарм | 20 | 33 | 34 |

| Натурпродукт-Вега | 21 | 36 | 29 |

| Бакмед | 22 | 68 | 75 |

| Аптеки медицинской академии |

23 | 65 | — |

| Медвестснаб | 24 | 74 | — |

| Мегаком | 25 | 38 | 41 |

| Фармасайнс Украина Инк | 26 | 26 | 30 |

| Апофарм | 27 | 31 | 48 |

| Синмедик | 28 | 67 | 46 |

| Гледфарм | 29 | 30 | 24 |

| Фармасофт | 30 | 54 | 55 |

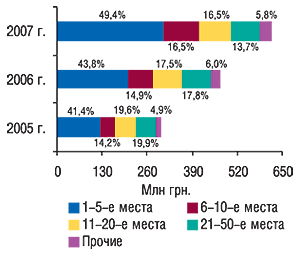

По сравнению с маем 2006 г. в исследуемый период доля первой десятки импортеров в общем объеме ввоза ГЛС в денежном выражении увеличилась на 7,2% и составила 65,9% (рис. 6). Причем доля топ-5 импортеров увеличилась на 5,6% и достигла отметки 49,4%.

|

Отличительной особенностью майского топ-листа поставщиков ГЛС стало заметное повышение позиций некоторых госпитальных импортеров по сравнению с рейтингом за май 2006 г., например компаний «Интерфарм», «Авант», «Три-Центральный аптечный склад», «Бакмед». Из числа специализированных импортеров в рейтинге по объемам поставок заметно укрепили свои позиции такие компании, как «Аптеки медицинской академии» и «Синмедик».

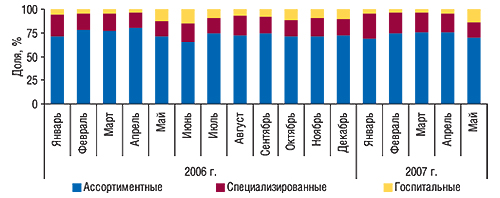

Описанные изменения свидетельствуют о различных векторах развития разных типов импортеров. Традиционно максимальные объемы ввоза ГЛС обеспечивают ассортиментные импортеры. В исследуемый период их доля составила 70,0% всего объема импорта ГЛС в денежном выражении (рис. 7). Однако по сравнению с прошлым годом этот показатель снизился на 1,0%.

|

Уменьшение доли ассортиментных импортеров по сравнению с прошлым годом наблюдается с января текущего года — они уступают по темпам наращивания объемов поставок специализированным дистрибьюторам. Последние в свою очередь находятся в менее напряженной конкурентной обстановке, и позволим себе предположить, что за счет более высокой маржи, чем у многих ассортиментных импортеров, они могут быстрее увеличивать товарооборот. Тем не менее, в мае 2007 г. доля специализированных дистрибьюторов также уменьшилась (на 0,2%) и составила 15,8% общего объема поставок ГЛС в денежном выражении.

Причина тому — внушительное увеличение объемов ввоза ГЛС госпитальными импортерами. Так, по итогам исследуемого периода прирост объемов поставок ассортиментными дистрибьюторами по сравнению с маем прошлого года составил +29,8%, специализированными — +30,2%, а госпитальными — +43,0%.

По сравнению с апрелем 2007 г. в мае объемы поставок госпитальными импортерами увеличились практически в 3,5 раза. В исследуемый период доля госпитальных импортеров стала максимальной с начала текущего года — 14,2% общего объема ввоза ГЛС. Учитывая, что на протяжении 2006 г. увеличение доли «госпитальщиков» было зафиксировано в середине и конце года, позволим себе предположить, что и в этом году следует ожидать подобной динамики. Отметим, что к середине года темпы прироста объемов закупок госпитальными импортерами повысились. При этом необходимо учитывать, что работа компаний в госпитальном сегменте во многом зависит от работы тендерных комитетов и государственного финансирования.

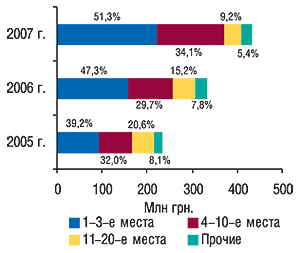

Анализируя рейтинг ассортиментных импортеров, следует заметить, что в этом году их количество уменьшилось и в мае составило 55 компаний. Лидерами здесь являются те же поставщики, что и в целом по рынку (табл. 4). А доля первой тройки импортеров по итогам мая 2007 г. закономерно превысила отметку 50% и составила 51,3% общего объема ввоза ГЛС, осуществленного ассортиментными дистрибьюторами (рис. 8). Причем в исследуемый период было отмечено увеличение совокупной доли топ-10 компаний. По сравнению с другими сегментами можно сказать, что топ-лист ассортиментных импортеров самый стабильный. В топ-20 появились всего 3 компании, не входившие в него годом ранее, и 1 новичок.

|

Таблица 4

Топ-20 компаний — ассортиментных импортеров по объему поставок ГЛС в денежном выражении в мае 2007 г. (с указанием позиций в рейтингах за май 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Альба Украина | 1 | 3 | 3 |

| Оптима-Фарм | 2 | 1 | 1 |

| БаДМ | 3 | 2 | 2 |

| ВВС-ЛТД | 4 | 6 | 4 |

| Артур-К | 5 | 5 | 5 |

| Фалби | 6 | 9 | 11 |

| Группа компаний «Аптечный холдинг» |

7 | 4 | 6 |

| Медфарком | 8 | 7 | 12 |

| Фармако | 9 | 8 | 9 |

| Фра-М | 10 | 10 | 7 |

| Аптека Биокон | 11 | 11 | 8 |

| Вента | 12 | 14 | 13 |

| Апофарм | 13 | 20 | 27 |

| Гледфарм | 14 | 19 | 17 |

| Фармасофт | 15 | 28 | 30 |

| Протек-Фарма | 16 | 12 | 10 |

| Эдельвейс | 17 | 21 | 24 |

| Фармюнион | 18 | — | — |

| Медфармсервис | 19 | 17 | 16 |

| Новофарм | 20 | 24 | — |

В составе топ-20 крупнейших за май 2007 г. по объемам поставок ГЛС в денежном выражении специализированных импортеров появились 4 компании, которые не входили в него в мае прошлого года, и 3 новых поставщика (табл. 5). Общее количество специализированных импортеров по сравнению с маем 2006 г. увеличилось до 38 компаний. Возглавила этот топ-лист, как и в мае предыдущих двух лет, компания «Каскад-Медикал». Доля топ-3 компаний составила 39,7% общего объема ввоза ГЛС специализированными импортерами.

Таблица 5

Топ-20 компаний — специализированных импортеров по объему поставок ГЛС в денежном выражении в мае 2007 г. (с указанием позиций в рейтингах за май 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Каскад-Медикал | 1 | 1 | 1 |

| Олфа | 2 | 4 | 2 |

| Дельта Медикел | 3 | 2 | 3 |

| Натурпродукт-Вега | 4 | 9 | 8 |

| Аптеки медицинской академии |

5 | 22 | — |

| Мегаком | 6 | 11 | 13 |

| Фармасайнс Украина Инк | 7 | 5 | 9 |

| Синмедик | 8 | 23 | 17 |

| Сонна-Фарм | 9 | 18 | 10 |

| Нижфарм-Украина | 10 | 10 | 12 |

| Кревель Мойзельбах | 11 | — | 14 |

| АйЭйчСиСи-Украина | 12 | 13 | 7 |

| Реккит Бенкизер Хелскер Украина | 13 | — | — |

| ГлаксоСмитКлайн Хелскер Юкрейн | 14 | 21 | 20 |

| Магадфарм | 15 | — | 25 |

| Сервье Украина | 16 | 3 | — |

| ЮЛГ | 17 | 12 | 4 |

| Материа Медика-Украина | 18 | 16 | 15 |

| Натурфарм | 19 | 14 | 11 |

| Виола | 20 | 29 | 31 |

Количество госпитальных импортеров, так же, как и ассортиментных, в исследуемый период уменьшилось и составило 18 компаний. В мае 2007 г. в их числе по объемам поставок лидировал «Интерфарм» (табл. 6). С 10-й за май прошлого года на 2-ю позицию в исследуемый период поднялась компания «Авант», а с 13-й на 3-ю — «Три-Центральный аптечный склад».

Таблица 6

Топ-10 компаний — госпитальных импортеров по объему поставок ГЛС в денежном выражении в мае 2007 г. (с указанием позиций в рейтингах за май 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Интерфарм | 1 | 2 | 1 |

| Авант | 2 | 10 | — |

| Три-Центральный аптечный склад |

3 | 13 | 10 |

| Бизнес Центр Фармация | 4 | 5 | 5 |

| Людмила-Фарм | 5 | 6 | 3 |

| Бакмед | 6 | 9 | 12 |

| Медвестснаб | 7 | 11 | — |

| Галфарм | 8 | 15 | — |

| Л-Контракт | 9 | 1 | 15 |

| Интермедфарма | 10 | — | — |

Нельзя оставить без внимания то, что «Интерфарм» в общем рейтинге поставщиков ГЛС находится выше лидера сегмента специализированных импортеров — компании «Каскад-Медикал». При этом первая тройка госпитальных импортеров ввезла ГЛС в денежном выражении на треть больше, чем первая тройка специализированных. Эти факты свидетельствуют о высокой концентрации госпитальных поставок в руках нескольких компаний. Действительно, по итогам мая 2007 г. удельный вес 3 крупнейших в общем объеме госпитальных поставок компаний составил 69,3%. Эти же компании в основном и обеспечили прирост объемов импорта в госпитальный сегмент.

ЭКСПОРТ

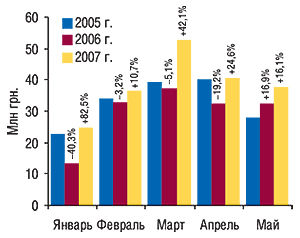

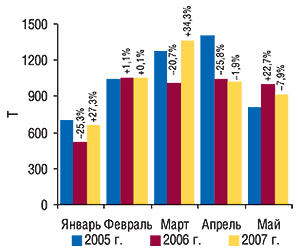

Общий объем экспорта ГЛС из Украины по итогам мая 2007 г. составил 37,8 млн грн. в денежном и 918,1 т в натуральном выражении (рис. 9, 10). Причем в денежном выражении по сравнению с маем 2006 г. объем экспорта увеличился (на 16,1%), а в натуральном уменьшился (на 7,9%).

|

|

По сравнению с первыми 5 мес 2006 г. в январе–мае 2007 г. объемы экспорта ГЛС из Украины увеличились на 29,3% в денежном и 8,5% в натуральном выражении, составив 5,0 тыс. т за 192,0 млн грн.

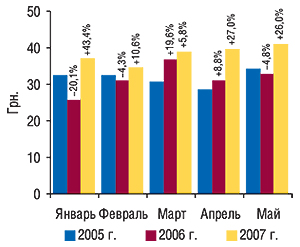

Как и в сегменте импорта, максимальные объемы экспорта с начала текущего года были осуществлены в марте. К маю же активность экспортеров несколько стихла. С другой стороны, несмотря на уменьшение объемов поставок, повысилась стоимость экспортированных ГЛС. Так, стоимость 1 весовой единицы экспортированных ГЛС в мае стала наибольшей с начала 2007 г. и составила 41,2 грн., что на 26,0% больше по сравнению с аналогичным периодом прошлого года (рис. 11).

|

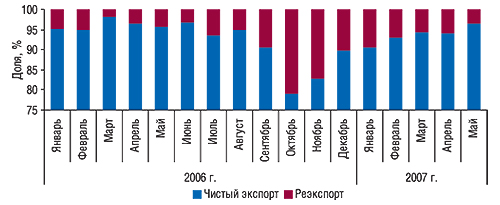

Доля реэкспорта в общем объеме экспорта в мае 2007 г. составила всего 3,5% общего объема поставок в денежном выражении (рис. 12). Причем с начала нынешнего года этот показатель был наименьшим, а по сравнению с маем 2006 г. доля реэкспорта уменьшилась на 0,8%. Следовательно, в исследуемый период прирост объемов чистого экспорта ГЛС в денежном выражении был выше, чем в целом по сегменту экспорта, и составил 17,0%.

|

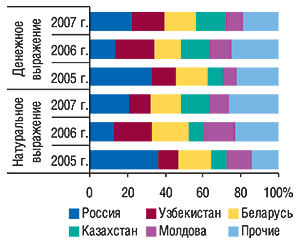

Максимальные объемы ГЛС в мае 2007 г. были экспортированы в Россию (табл. 7). На ее долю пришлось 22,2% общего объема экспорта ГЛС из Украины в денежном и 20,9% в натуральном выражении, что на 8,7 и 8,2% больше, чем в мае прошлого года (рис. 13). По сравнению с маем 2006 г. объемы поставок ГЛС в Россию увеличились практически в 2 раза в денежном и в полтора раза в натуральном выражении. Впрочем, такой прирост в основном обусловлен убылью объемов поставок ГЛС в Россию в мае прошлого года. Напомним, что в 2006 г. объемы экспорта ГЛС в эту страну уменьшились на треть в денежном и в полтора раза в натуральном выражении. Сегодня же, несмотря на высокие приросты, объем поставок ГЛС в Россию остается меньше, чем был в 2005 г.

|

Таблица 7

География экспорта ГЛС в мае 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 9,1 | 1 | 4,4 | 4 | -51,9 | 8,4 | 91,3 | 293,8 | 126,8 | -56,8 | 191,8 | 51,3 |

| 2 | Узбекистан | 3,5 | 3 | 6,8 | 1 | 91,6 | 6,7 | -0,5 | 87,7 | 204,1 | 132,6 | 103,2 | -49,4 |

| 3 | Беларусь | 4,7 | 2 | 4,6 | 3 | -2,6 | 6,3 | 37,0 | 142,7 | 189,0 | 32,5 | 148,7 | -21,3 |

| 4 | Казахстан | 2,4 | 4 | 5,2 | 2 | 117,0 | 5,8 | 12,2 | 62,7 | 84,6 | 34,8 | 133,5 | 57,8 |

| 5 | Молдова | 2,1 | 5 | 3,6 | 5 | 68,9 | 3,7 | 3,1 | 113,2 | 164,6 | 45,4 | 101,0 | -38,6 |

| Прочие | 6,1 | — | 8,0 | — | 34,6 | 6,9 | -14,2 | 112,1 | 227,7 | 103,2 | 239,9 | 5,3 | |

| Всего | 27,9 | — | 32,6 | — | 16,9 | 37,8 | 16,1 | 812,2 | 996,8 | 22,7 | 918,1 | -7,9 | |

Узбекистан, занимавший вторую строчку в рейтинге стран по объемам получения ГЛС в денежном выражении, в исследуемый период опустился на 2-е место, продемонстрировав уменьшение объемов ввоза этого вида продукции. Беларусь сохранила за собой 3-е место. 4-ю и 5-ю позиции по объемам получения ГЛС заняли Казахстан и Молдова. В целом же доля топ-5 стран составила 81,4% общего объема получения ГЛС из Украины в денежном и 73,9% в натуральном выражении.

Отметим, что в Россию, Узбекистан, Беларусь и Молдову в мае 2007 г. увеличились объемы поставок более дорогостоящего тоннажа ГЛС. Поэтому по сравнению с маем прошлого года их доля уменьшилась в общем объеме получения ГЛС на 3,3% в натуральном выражении, а в денежном — увеличилась на 6,5%.

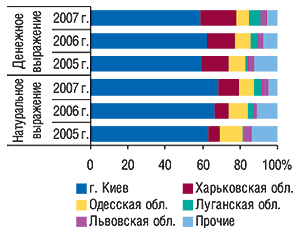

Киев как место дислокации крупнейших фармпроизводителей традиционно осуществляет максимальные отгрузки ГЛС за границу. В мае 2007 г. из этого региона было вывезено 629,7 т ГЛС на сумму 22,2 млн грн. (табл. 8). При этом по сравнению с маем прошлого года прирост объемов экспорта из Киева в денежном выражении был меньше, чем в целом из Украины. И несмотря на то что в натуральном выражении поставки из столицы уменьшились, темпы снижения таковых были ниже, чем в целом по рынку.

Таблица 8

Региональная структура экспорта ГЛС в мае 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 16,5 | 1 | 20,4 | 1 | 23,4 | 22,2 | 8,6 | 512,0 | 664,6 | 29,8 | 629,7 | -5,3 |

| 2 | Харьковская обл. | 4,0 | 2 | 4,9 | 2 | 21,4 | 7,3 | 49,1 | 50,5 | 69,8 | 38,2 | 99,1 | 41,9 |

| 3 | Одесская обл. | 2,5 | 3 | 2,6 | 3 | 2,0 | 2,7 | 6,1 | 100,7 | 103,0 | 2,3 | 74,4 | -27,8 |

| 4 | Луганская обл. | 0,4 | 7 | 1,1 | 4 | 156,8 | 2,2 | 94,8 | 5,4 | 32,4 | 502,0 | 42,1 | 30,1 |

| 5 | Львовская обл. | 1,0 | 5 | 1,0 | 5 | 4,4 | 1,5 | 43,0 | 33,3 | 20,8 | -37,4 | 30,9 | 48,7 |

| Прочие | 3,5 | — | 2,6 | — | -24,1 | 1,9 | -22,8 | 110,3 | 106,2 | -3,7 | 41,9 | -60,5 | |

| Всего | 27,9 | — | 32,6 | — | 16,9 | 37,8 | 16,1 | 812,2 | 996,8 | 22,7 | 918,1 | -7,9 | |

Топ-5 регионов по объемам экспорта ГЛС в исследуемый период сохранил свою целостность по сравнению с маем прошлого года. Изменились только их вклады в развитие этого сегмента фармрынка. Так, Харьковская, Луганская и Львовская области продемонстрировали в разы опережающий рыночный прирост объемов экспорта ГЛС, тогда как регионы, не вошедшие в пятерку крупнейших поставщиков, потянули весь сегмент экспорта вниз. Их доля в общем объеме экспорта ГЛС уменьшилась и в денежном, и в натуральном выражении и составила всего 2,0 и 5,2% соответственно (рис. 14). При этом удельный вес Харьковской, Луганской и Львовской областей в общем объеме экспорта ГЛС в денежном выражении по сравнению с маем 2006 г. увеличился. В натуральном выражении увеличилась доля этих же регионов и Киева.

|

В мае 2007 г. лидирующие позиции в сегменте экспорта сохранила за собой компания «Фармак» (табл. 9), 2-е место завоевала «Фармацевтическая фирма «Дарница». В десятку сильнейших экспортеров вошли также такие крупнейшие фармпроизводители, как корпорация «Артериум» и «Фармацевтическая компания «Здоровье», что свидетельствует об активном освоении ими зарубежных рынков.

Таблица 9

Топ-30 компаний — экспортеров ГЛС по объему поставок в денежном выражении в мае 2007 г. (с указанием позиций в мае 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Фармак | 1 | 1 | 1 |

| Дарница | 2 | 8 | 4 |

| Ян | 3 | 5 | 20 |

| Артериум Корпорация | 4 | 2 | 3 |

| Биолик | 5 | 4 | 26 |

| Здоровье | 6 | 6 | 5 |

| Луганский ХФЗ | 7 | 11 | 35 |

| Биостимулятор | 8 | 3 | 2 |

| Лекхим | 9 | 14 | 6 |

| ОЗ ГНЦЛС | 10 | 26 | 29 |

| Юнифарма | 11 | 7 | 14 |

| Биофарма | 12 | 23 | 15 |

| Борщаговский ХФЗ | 13 | 10 | 8 |

| Медео | 14 | 9 | 18 |

| Цито | 15 | — | — |

| Сигмафарм | 16 | 13 | 34 |

| Киевский витаминный завод | 17 | 21 | 9 |

| УкрФармЭкспорт | 18 | 17 | 12 |

| ТОПФАРМ | 19 | 31 | 27 |

| Юрия-Фарм | 20 | 12 | 19 |

| Львовдиалик | 21 | 19 | 21 |

| Кардио Фарм | 22 | 18 | — |

| Микрохим | 23 | — | — |

| Житомирская ФФ | 24 | 22 | — |

| Конарк Интелмед | 25 | 47 | — |

| Оберон | 26 | – | 33 |

| Прогрессфарм | 27 | — | — |

| Медео-Фарм | 28 | 28 | — |

| Здоровье народу | 29 | 15 | 16 |

| Фарма Старт | 30 | 36 | — |

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

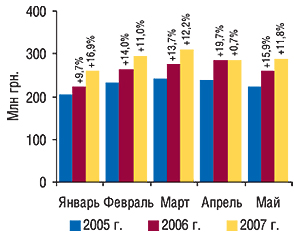

Больших успехов в мае 2007 г. достигли отечественные производители и в сегменте производства ГЛС. Общий объем производства фармацевтических препаратов в исследуемый период увеличился по сравнению с маем 2006 г. на 11,8% и составил 289,6 млн грн. (рис. 15). С начала текущего года — это один из наибольших объемов производства лекарственных препаратов и его приростов.

|

Накопительный итог объемов производства фармпрепаратов за первые 5 мес 2007 г. — 1,4 млрд грн., что на 10,2% больше по сравнению с аналогичным периодом 2006 г.

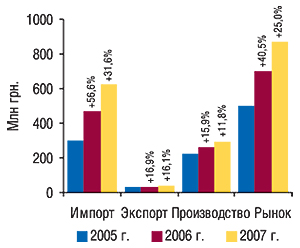

Общий объем рынка ГЛС в ценах производителя по итогам мая 2007 г. составил 872,6 млн грн., что на 25,0% больше по сравнению с маем предыдущего года (рис. 16). В целом за январь–май 2007 г. его объем составил 4,2 млрд грн., увеличившись по сравнению с первыми 5 мес 2006 г. на 29,7%. И это при том, что годом ранее прирост объемов рынка ГЛС составлял 24,3%.

|

Отметим, что темпы прироста объемов рынка производителя стабильно опережают таковые аптечных продаж лекарственных средств, что указывает на активную борьбу фармпроизводителей за конечного потребителя. При этом драйвером всего фармрынка остаются зарубежные препараты.

ИТОГИ

Максимальный вклад в развитие украинского фармрынка продолжает оказывать сегмент импорта ГЛС. Однако и здесь разные компании демонстрируют различные темпы развития. В исследуемый период двигателем прогресса стали госпитальные импортеры, которые продемонстрировали 43% увеличение объемов ввоза ГЛС, увеличив свою долю в общем объеме импорта ГЛС до 14,2%. И это отразилось на общем показателе прироста объемов ввоза ГЛС в Украину. В отличие от других типов импортеров темпы прироста объемов поставок госпитальными импортерами к середине года только повысились. В результате таких изменений доля топ-5 импортеров в общем объеме поставок ГЛС в денежном выражении впервые с февраля текущего года не перешагнула отметку 50%. При этом, учитывая специфику работы госпитальных импортеров, позволим себе предположить, что это явление не приобретет характер тенденции.

Отечественные фармпроизводители в исследуемый период продемонстрировали бoльшие темпы прироста объемов экспорта ГЛС, нежели производства таковых, что указывает на увеличение доли экспортной составляющей в общем объеме сбыта отечественных препаратов. Таким образом, они вновь утвердили свое желание выходить на зарубежные рынки. Причем, учитывая значительное повышение стоимости 1 весовой единицы экспорта, в их арсенале есть с чем туда идти.

В целом же по итогам первых 5 мес 2007 г. фармрынок производителя продемонстрировал повышение темпов прироста его объемов по сравнению с 2006 г. Вполне очевидно, что в ближашее время эта тенденция найдет свое продолжение и на рынке аптечных продаж. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим