| Это высказывание Уинстона Черчилля совершенно четко характеризует и тот маленький мир, который мы привыкли называть фармацевтическим рынком Украины. Этот мир живет по своим правилам и законам, развивается согласно собственным тенденциям и имеет ряд специфических отличий от других товарных рынков. Однако, как и в любом другом сегменте, здесь ведется непрерывная борьба за первенство. Легче перечислить те методы, которыми участники рыночных гонок еще не успели воспользоваться, нежели те, которые они применяют и постоянно совершенствуют на пути к вершине Олимпа. Одним из мощнейших конкурентных преимуществ в наш век информационных технологий, разумеется, выступают знания. Причем их ценность тем выше, чем достовернее и оперативнее источник этих знаний. На основе данных XI ежегодного рейтинга «ФармЭксперт–2007» «Еженедельника АПТЕКА» в рамках этой публикации будет рассказано о предпочтениях экспертов аптечных учреждений различного профиля относительно используемых источников информации, а также приведены рейтинги специализированных печатных СМИ. |

|

МЕТОДОЛОГИЯ

Прежде всего, обновим в памяти нашего читателя основные положения методологии данного исследования. Итак, во главе угла очередного, теперь уже XI «ФармЭксперта», как всегда были объективность и достоверность предоставляемых результатов. Вместе с тем, одной из важнейших задач этого исследования является необходимость проследить за тем, как изменяется мнение операторов друг о друге во времени. Поэтому во всех «ФармЭкспертах» максимально сохраняется преемственность методологии. Необходимо отметить, что прекрасных результатов в этом отношении удалось добиться во многом благодаря профессионализму сотрудников компании «GfК Ukraine», вот уже третий год подряд специально для «Еженедельника АПТЕКА» проводящей опрос работников аптечных предприятий во всех уголках Украины.

Специально для этой части исследования было проведено 408 интервью с экспертами центров закупок аптечных учреждений и 500 — с фармацевтами и провизорами первого стола. Согласно принятой методологии, в выборку были включены респонденты в соответствии с равномерным географическим распределением по территории Украины.

Также для отображения мнения наиболее широкого круга респондентов было предусмотрено их распределение по категориям населенных пунктов: малые населенные пункты (население менее 100 тыс. человек), средние города (от 100 до 500 тыс. человек), крупные города (от 500 тыс. до 1 млн человек), большие города (более 1 млн человек) и г. Киев, который представлен как отдельная административная единица.

Более подробно с методологией исследования «ФармЭксперт–2007» наши читатели могут ознакомиться в «Еженедельнике АПТЕКА» № 2 (623) от 14 января 2008 и № 4 (625) от 28.1.2008 г.

МАКРОПОКАЗАТЕЛИ

На вопрос о том, какие основные источники информации используют эксперты центров закупок для получения данных о ценах и поставщиках, наши респонденты имели возможность назвать несколько вариантов ответа. По данным почти 65% экспертов, в 2007 г. наиболее важным источником являлась доставка прайс-листов, брошюр и другой подобной продукции непосредственно в аптеки (рис. 1). Среди самых значимых источников информации более половины опрошенных назвали электронную связь с поставщиком (доставка прайсов и другой информации по электронной почте) и печатные СМИ. Еще около 20% экспертов для получения информации о ценах и поставщиках активно использовали электронные СМИ (специализированные сайты в интернете, сайты поставщиков), электронные системы заказов, а также информацию от коллег из других аптек, отражающую их опыт работы с поставщиками. Приведенные данные красноречиво свидетельствуют в пользу условного разделения всех источников информации на электронные и неэлектронные.

|

Рис. 1. Удельный вес основных источников информации (о ценах и поставщиках), которыми пользовались эксперты центров закупок в 2007 г. (источник: «GfK Ukraine»)

|

|

|

ЭЛЕКТРОННЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ

Процесс усовершенствования орудий труда, начатый еще первобытными людьми, поистине напоминает цепную реакцию, которую уже просто невозможно остановить. По данным опроса «ФармЭксперт–2007», который традиционно охватывал всю территорию Украины, удельный вес аптечных предприятий, в которых используется компьютер, составил 93% (для сравнения, в 2006 г. — 86% и в 2005 г. — 80%). Разумеется, речь пока не идет о полной компьютеризации всех аптечных предприятий, но, тем не менее, в 2007 г. 81% опрошенных указали, что компьютер используется в бухгалтерии, 58% — на складе и 42% — при розничной реализации.

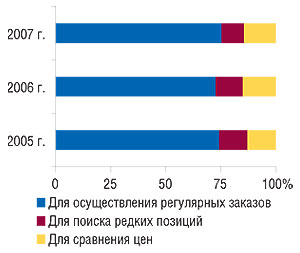

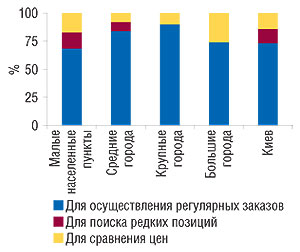

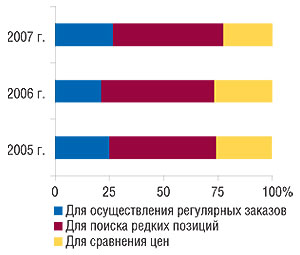

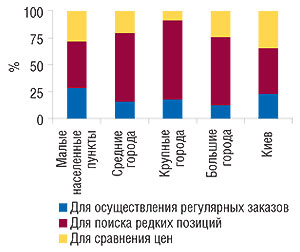

Электронная связь с поставщиком для экспертов по закупкам аптечных учреждений образца 2007 г. имела немалое значение (см. рис. 1). Показательно, что функция электронных прайс-листов в течение последних трех лет остается практически неизменной — в первую очередь они используются для получения регулярных заказов (рис. 2). Вместе с тем, структура использования электронных прайс-листов в разрезе различных категорий населенных пунктов имеет выраженную специфику — например, в крупных и больших городах этот источник информации практически не используется для поиска редких позиций (рис. 3).

|

Рис. 2. Удельный вес показателей целевого использования экспертами центров закупок электронных прайс-листов (среди тех, кто ими пользовался) в 2005–2007 гг. (источник: «GfK Ukraine»)

|

|

|

|

Рис. 3. Удельный вес показателей целевого использования экспертами центров закупок электронных прайс-листов (среди тех, кто ими пользовался) по категориям населенных пунктов в 2007 г. (источник: «GfK Ukraine»)

|

|

|

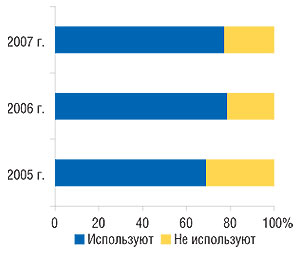

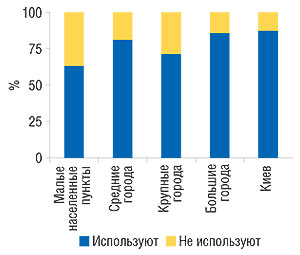

Наличие компьютера в аптеке по праву может считаться серьезным конкурентным преимуществом, поскольку обеспечивает аптечному предприятию выход в область электронных данных, основное преимущество которых — оперативность. В рамках «ФармЭксперт–2007» экспертам по закупкам был задан вопрос, используются ли на их предприятиях какие-либо электронные средства заказа. Среди ответивших на этот вопрос 70% респондентов указали, что в 2007 г. торговые точки их предприятий использовали такие системы (рис. 4). Причем ситуация в целом практически не изменилась по сравнению с 2006 г. — электронные средства заказа остаются весьма востребованными. Вполне закономерно самые низкие показатели использования электронных систем заказа зафиксированы в малых населенных пунктах, а самые высокие — в Киеве (рис. 5).

|

Рис. 4. Удельный вес аптек (сетей), использовавших электронные системы заказа в 2005–2007 гг., в которых работают опрошенные эксперты центров закупок (источник: «GfK Ukraine»)

|

|

|

|

Рис. 5. Удельный вес аптек (сетей), использовавших электронные системы заказа в разрезе категорий населенных пунктов в 2007 г., в которых работают опрошенные эксперты центров закупок (источник: «GfK Ukraine»)

|

|

|

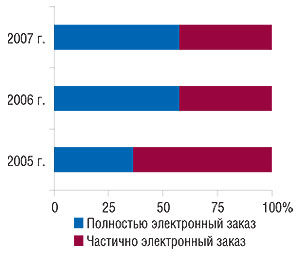

Напомним, что заказ может быть как полностью электронным (формируется в электронной системе формирования заказа и затем отправляется поставщику электронными средствами коммуникации), так и частично электронным (предприятие получает электронный прайс-лист и затем осуществляет заказ каким-либо другим способом, например, заполняет бланк заказа и отправляет его по факсу).

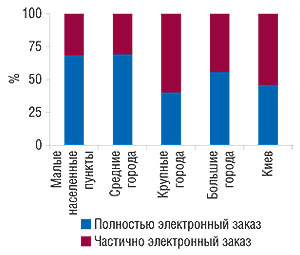

Текущее исследование, как и годом ранее, показало, что около 58% аптечных предприятий, применяющих электронные системы заказов, используют полностью электронный заказ (рис. 6). Вместе с тем, структура использования полного и частичного электронного заказа в различных категориях населенных пунктов заметно варьирует (рис. 7).

|

Рис. 6. Удельный вес показателей использования экспертами центров закупок электронных заказов в 2005–2007 гг. (источник: «GfK Ukraine»)

|

|

|

|

Рис. 7. Удельный вес показателей использования экспертами центров закупок электронных заказов по категориям населенных пунктов в 2007 г. (источник: «GfK Ukraine»)

|

|

|

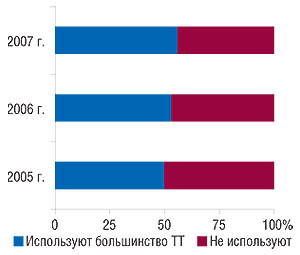

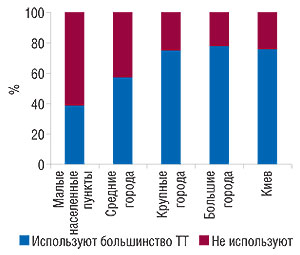

Еще одно мощное средство пришло на помощь оптимизации работы аптечных предприятий благодаря компьютеризации. Речь идет об электронных системах учета товаров, доля использования которых в аптеках постоянно возрастает. По свидетельству экспертов, ответивших на этот вопрос, в 2007 г. в 56% предприятий большинство торговых точек (ТТ) использовало электронные системы учета, что на 3% больше, чем в 2006 г. (рис. 8). Отметим также, что тренд распределения показателей использования таких систем в различных категориях населенных пунктов имеет вполне закономерный характер (рис. 9).

|

Рис. 8. Удельный вес аптек (сетей), использовавших электронные системы учета товаров в 2005–2007 гг., в которых работают опрошенные эксперты центров закупок (источник: «GfK Ukraine»)

|

|

|

|

Рис. 9. Удельный вес аптек (сетей), использовавших электронные системы учета товаров в разрезе категорий населенных пунктов в 2007 г., в которых работают опрошенные эксперты центров закупок (источник: «GfK Ukraine»)

|

|

|

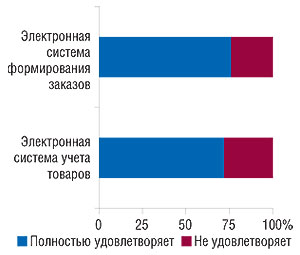

Немаловажно, что в 2007 г. электронные системы учета товаров и формирования заказов в основном удовлетворяли требованиям экспертов по закупкам (рис. 10). Разумеется, респондентами был отмечен и ряд недостатков этих систем, которые и обусловили определенную долю «неудовлетворенности». По мнению экспертов центров закупок, основным недостатком систем учета товаров в 2007 г. была их недостаточная функциональность, а также проблемы с сопровождением со стороны разработчиков. В случае систем формирования заказов главным недостатком в 2007 г. оказалось, как ни странно, затрудненное взаимодействие с электронной системой учета товаров.

|

Рис. 10. Удельный вес показателей степени удовлетворения экспертов центров закупок электронными системами учета товаров и формирования заказов в 2007 г. (источник: «GfK Ukraine»)

|

|

|

НЕЭЛЕКТРОННЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ

Самым надежным носителем информации, согласно народной мудрости, по-прежнему остается бумага. Причем эксперты «ФармЭксперт–2007» подтвердили это, назвав своим основным источником информации о ценах и поставщиках прайс-листы, брошюры и другую подобную продукцию, доставляемую непосредственно в аптеки (см. рис. 1). Постараемся разобраться в причинах незаменимости бумажных источников. Первое, на что следует обратить внимание, — это совершенно иной профиль показателей целевого использования печатных прайс-листов по сравнению с электронными (рис. 11, см. рис. 2). Это утверждение справедливо как для общеукраинской картины, так и в разрезе различных категорий населенных пунктов (рис. 12, см. рис. 3). Видно, что печатные прайс-листы используют в первую очередь для поиска редких позиций (по свидетельству 43–74% респондентов в различных типах населенных пунктов), тогда как доля экспертов центров закупок, применявших для этой цели электронные источники, в 2007 г. варьировала в пределах 8–15% в зависимости от размера населенного пункта.

|

Рис. 11. Удельный вес показателей целевого использования печатных прайс-листов экспертами центров закупок в 2005–2007 г. (источник: «GfK Ukraine»)

|

|

|

|

Рис. 12. Удельный вес показателей целевого использования печатных прайс-листов экспертами центров закупок по категориям населенных пунктов в 2007 г. (источник: «GfK Ukraine»)

|

|

|

Специализированные печатные СМИ, разумеется, также являются весьма ценным источником информации о ценах и поставщиках. Причем более половины экспертов центров закупок назвали СМИ важнейшим средством для получения подобных сведений (см. рис. 1). Учитывая высокую заинтересованность производителей и дистрибьюторов фармпродукции в решении вопроса об оптимальном выборе средств донесения информации о себе в аптеки, мы традиционно приведем рейтинг специализированных печатных изданий по различным показателям.

Отметим, что респондентам был предложен перечень из восьми специализированных печатных изданий: «Аптека Галицька», «Еженедельник АПТЕКА», «Мистер Блистер», «Муза Фармакопея», «Новости медицины и фармации», «Провизор», «Фармацевт Практик», «Фарм-бизнес». При этом в случае, если издание, которым они пользуются, не вошло в предложенный перечень, им была предоставлена возможность назвать и его (отдельная категория «Другие»).

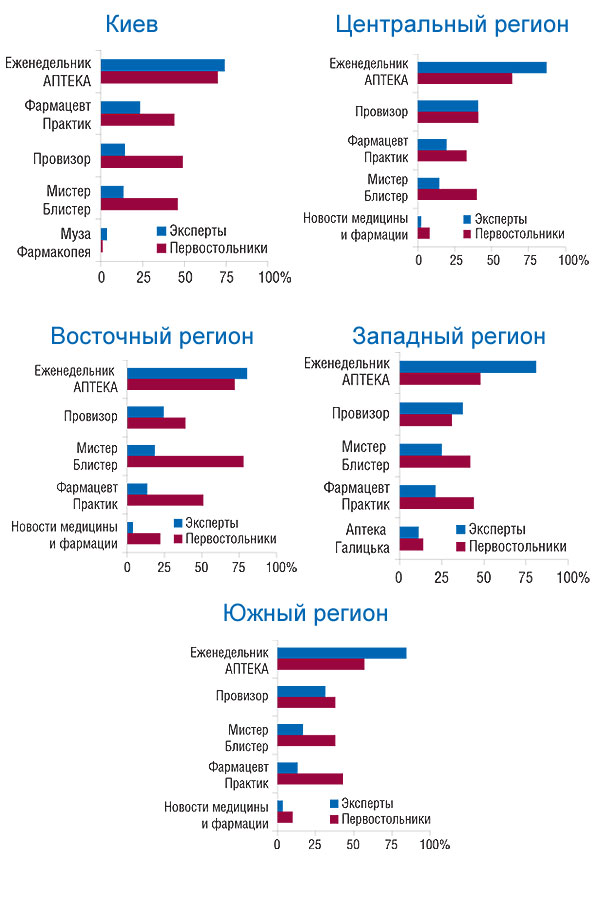

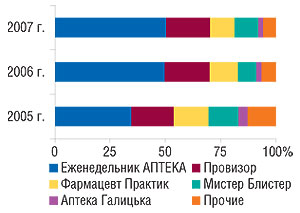

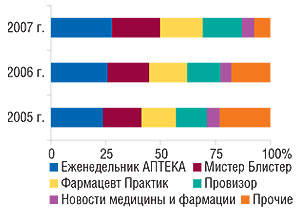

В 2007 г. общеукраинский топ-список специализированных СМИ по постоянству использования в повседневной работе выглядел следующим образом — абсолютным лидером как по оценке экспертов центров закупок, так и первостольников привычно стал «Еженедельник АПТЕКА», позиции со 2-й по 5-ю распределились между изданиями «Провизор», «Фармацевт Практик», «Мистер Блистер», «Аптека Галицька» и «Новости медицины и фармации» (рис. 13, 14). Показательно, что по свидетельству специалистов обоих профилей, «Еженедельник АПТЕКА» твердо удерживает лидирующие позиции по постоянству использования не только по Украине в целом, но и практически во всех регионах, причем зачастую с ощутимым отрывом от ближайших преследователей.

|

Рис. 13. Топ-5 печатных специализированных изданий по доле респондентов, постоянно использовавших их в работе в 2007 г., по Украине в целом. Другие используемые в 2007 г. экспертами центров закупок издания: 1–3% — «Новости медицины и фармации», «Аптечный аудит», «Муза Фармакопея», «Фарм-бизнес»; менее 1% — «Аптекарь», «Здорово», «Вестник фармакологии и фармации», «Медикус Амикус»; первостольниками: 12,6% — «Новости медицины и фармации»; 1–6% — «Фарм-бизнес», «Муза Фармакопея», «Аптекарь»; менее 1% — «Здоровье», «Семейный доктор», «Украинский медицинский журнал», «Рациональная фармакотерапия» (источник: «GfK Ukraine»)

|

|

|

|

Рис. 14 . Топ-5 печатных специализированных изданий по доле респондентов, постоянно использовавших их в работе в 2007 г. по регионам Украины (источник: «GfK Ukraine»)

|

|

|

Динамика предпочтений аптечных работников в пользу тех или иных печатных СМИ имеет вполне определенный тренд. Доля упоминаний о лидере рейтинга и некоторых других изданиях из топ-5 из года в год увеличивается (рис. 15, 16). Причем это увеличение сопровождается планомерным уменьшением удельного веса изданий, входящих в категорию «Прочие». Таким образом, в сегменте печатных СМИ происходит консолидация предпочтений сотрудников аптечных предприятий в пользу наиболее крупных изданий.

|

Рис. 15. Доля в общем количестве упоминаний экспертов центров закупок о постоянно используемых в работе специализированных печатных изданиях в 2005–2007 гг. В категорию «Прочие» в 2007 г. вошло 8 изданий (источник: «GfK Ukraine»)

|

|

|

|

Рис. 16. Доля в общем количестве упоминаний первостольников о постоянно используемых в работе специализированных печатных изданиях в 2005–2007 гг. В категорию «Прочие» в 2007 г. вошло 8 изданий (источник: «GfK Ukraine»)

|

|

|

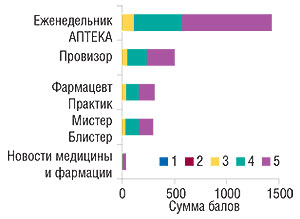

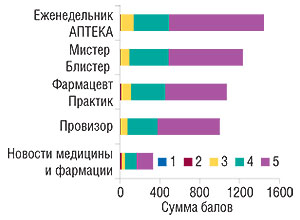

Результат дифференцированной оценки значимости специализированных СМИ для повседневной работы экспертов рейтинга в определенной степени может послужить зеркалом качества представленной ими информации (рис. 17, 18).

|

Рис. 17. Топ-5 печатных специализированных изданий по оценке их значимости (от «1» до «5») для работы экспертами центров закупок в 2007 г. (источник: «GfK Ukraine»)

|

|

|

|

Рис. 18. Топ-5 печатных специализированных изданий по оценке их значимости (от «1» до «5») для работы провизорами первого стола в 2007 г. (источник: «GfK Ukraine»)

|

|

|

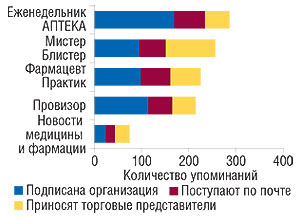

О стратегии работы наиболее популярных изданий в некоторой степени можно судить по долевому распределению источников их поступления к работникам аптек (рис. 19, 20).

|

Рис. 19. Источники поступления к экспертам центров закупок печатных специализированных изданий, вошедших в топ-5 постоянно используемых СМИ в 2007 г. (источник: «GfK Ukraine»)

|

|

|

|

Рис. 20. Источники поступления к провизорам первого стола печатных специализированных изданий, вошедших в топ-5 постоянно используемых СМИ в 2007 г. (источник: «GfK Ukraine»)

|

|

|

ИТОГИ

Итак, все без исключения эксперты рейтинга проявили искренний интерес к животрепещущей теме круговорота информационных потоков на фармацевтическом рынке Украины. Разве это не красноречивое подтверждение того факта, что достоверная и качественная информация — это одно из важнейших конкурентных преимуществ?

По мнению большинства экспертов, основным источником информации по-прежнему являются прайс-листы, брошюры и другая подобная продукция, доставляемая непосредственно в аптеки. Вместе с тем, проведенное исследование окончательно подтвердило целесообразность условного разделения основных источников информации о ценах и поставщиках на электронные и неэлектронные. Самые свежие данные свидетельствуют о том, что сферы применения этих двух типов источников перекрываются лишь в незначительной степени. Электронные прайс-листы используют в основном для осуществления регулярных заказов, тогда как печатные — для поиска редких позиций. Причем не вызывает сомнений востребованность обоих типов источников, поскольку они в значительной степени дополняют друг друга.

Собранные в 2008 г. компанией «GfK Ukraine» мнения экспертов аптечных предприятий явно свидетельствуют о том, что в сегменте специализированных печатных изданий происходит консолидация предпочтений читателей в пользу наиболее популярных изданий. Среди печатных СМИ твердо обособился ярко выраженный лидер — «Еженедельник АПТЕКА». Точка зрения читателей, разумеется, была и остается для нас бесценной и во многом определяет развитие издания. Поэтому, следуя рыночному закону о том, что спрос порождает предложение, и в ответ на столь высокую оценку экспертов рейтинга начиная с прошлого номера (№ 9 (630) от 3 марта 2008 г.) тираж «Еженедельника АПТЕКА» увеличен с 8 200 до 10 000 экземпляров.

Надеемся, этот материал поможет операторам более свободно ориентироваться в бурном хитросплетении информационных потоков, пронизывающих современный фармацевтический рынок Украины. n

Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим