|

Улучшение экономических показателей и рост благосостояния населения — трамплин, который в странах СНГ может поспособствовать введению общеобязательного медицинского страхования и привлечь зарубежных инвесторов для инициации новых проектов в медицине и фармации. Появятся ли такие проекты и будут ли они достаточно рационально обоснованы — это вызывает сомнения. Вызывает беспокойство и структура потребления препаратов. В рейтингах объемов продаж ЛС редко встретишь таковые для профилактического, противорецидивного, поддерживающего лечения. Каким бы длинным не был рейтинг, пусть даже полсотни позиций, большинство препаратов в нем — для кратковременного симптоматического лечения. Так что рациональное назначение ЛС, с учетом терапевтической пользы или фармакоэкономических критериев, пока остается труднодостижимой целью. Нужно ли это бизнесу? Наверное, да, ведь лучше сразу тратить силы на что-то перспективное, чем строить, а потом перестраивать.

Локальные программы государств, направленные на привлечение инвестиций и развитие отрасли, имеют очень разную природу, отметил во время своего выступления на конференции Николай Демидов, генеральный директор Центра маркетинговых исследований (ЦМИ) «Фармэксперт». России приходится идти собственным тернистым путем проб и ошибок. В Беларуси эти меры сопряжены с жестким государственным контролем производственного сектора и ограничениями деятельности зарубежных компаний и инвесторов. Но большинство стран — членов СНГ все же провозглашают развитие медицинского страхования, а значит, улучшение медикаментозного обеспечения населения, одним из своих приоритетов.

Локальные программы государств, направленные на привлечение инвестиций и развитие отрасли, имеют очень разную природу, отметил во время своего выступления на конференции Николай Демидов, генеральный директор Центра маркетинговых исследований (ЦМИ) «Фармэксперт». России приходится идти собственным тернистым путем проб и ошибок. В Беларуси эти меры сопряжены с жестким государственным контролем производственного сектора и ограничениями деятельности зарубежных компаний и инвесторов. Но большинство стран — членов СНГ все же провозглашают развитие медицинского страхования, а значит, улучшение медикаментозного обеспечения населения, одним из своих приоритетов.

Предметом активного обсуждения участников конференции были факторы, обусловливающие рост фармацевтических рынков. Имеет ли наибольшее значение рост цен или увеличение потребления препаратов в натуральном выражении, или вытеснение старых препаратов более новыми, соответственно дорогими? В частности, по поводу доминирующих причин роста российского рынка мнения участников разошлись.

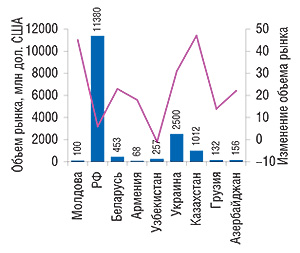

Этот большой, уже даже по мировым меркам, фармацевтический рынок в 2007 г. имел объем 11,4 млрд дол. США (по данным ЦМИ «Фармстандарт»). Это, естественно, больше, чем объемы всех рынков стран — участниц СНГ вместе взятые (рис. 1). Н. Демидов сообщил, что объемы потребления препаратов на душу населения в этих странах также сильно отличаются, составляя в России около 80 дол. США в год, Казахстане — 52, Беларуси — 47, Украине — 39, тогда как в зависимом от импорта ЛС Узбекистане — 10. Такой относительно невысокий показатель Украины он объяснил высокой долей национальных производителей, цены на ЛС которых, несмотря на маркетинговые усилия по созданию брэндов, остаются ниже, чем у многих конкурентов.

|

Прогнозировать динамику увеличения объема российского рынка, видимо, очень сложно. Так, итоговый показатель прироста за 2007 г. (+7%, по данным ЦМИ «Фармэксперт») достигнут в результате отрицательной динамики в начале года и резко положительной — в конце. Дело в том, что в течение 2006 г. и начале 2007 г. производство ЛС, а также их поставка на российский рынок постепенно сокращались, однако в IV кв. 2006 г. отмечен рекордный показатель роста по отношению к аналогичному периоду предыдущего года — 49%. Однако это не должно вводить в заблуждение, отметил Н. Демидов, потому что связано, прежде всего, с ввозом и производством препаратов для нужд дополнительного лекарственного обеспечения (ДЛО), поскольку обычно это делают именно в IV кв. Определенности с тем, как будет функционировать программа, не было, и многие компании пошли на риск.

Характерным для 2007 г. стало снижение потребления ЛС в рамках программы ДЛО (рис. 2), что и отразилось на темпах увеличения объемов продаж. При этом рост коммерческого сегмента в денежном выражении составил 26,5% (по данным «DSM group» доля сектора парафармации в 2007 г. увеличилась на 31%) и, как признал Н. Демидов, основной вклад в эту динамику внесло повышение цен, а не увеличение количества упаковок потребляемых препаратов или применения новых и, соответственно, более дорогих. В натуральном выражении динамика была отрицательной.

|

Александр Кузин, генеральный директор «DSM group», придерживается другого мнения относительно природы увеличения объемов продаж ЛС. По его данным, 2/3 роста рынка обусловлены смещением потребления в сторону более дорогостоящих препаратов, тогда как индекс роста цен составил порядка 4% в рублях.

Александр Кузин, генеральный директор «DSM group», придерживается другого мнения относительно природы увеличения объемов продаж ЛС. По его данным, 2/3 роста рынка обусловлены смещением потребления в сторону более дорогостоящих препаратов, тогда как индекс роста цен составил порядка 4% в рублях.

Как отметил Сергей Ищенко, директор ООО «Софтинформ», объем розничного фармацевтического рынка Украины в 2007 г. увеличился на 30% по сравнению с 2006 г. Объем продаж ЛС в 2007 г. увеличился на 28%. Их доля в общем объеме аптечной корзины составила 84%. Остальная ее часть приходится на изделия медицинского назначения (8%), косметические средства (5%) и биологически активные добавки (3%). То есть доля парафармацевтической продукции составляет около 16%, и она будет увеличиваться, в том числе благодаря аптекам с открытой формой торговли.

Как отметил Сергей Ищенко, директор ООО «Софтинформ», объем розничного фармацевтического рынка Украины в 2007 г. увеличился на 30% по сравнению с 2006 г. Объем продаж ЛС в 2007 г. увеличился на 28%. Их доля в общем объеме аптечной корзины составила 84%. Остальная ее часть приходится на изделия медицинского назначения (8%), косметические средства (5%) и биологически активные добавки (3%). То есть доля парафармацевтической продукции составляет около 16%, и она будет увеличиваться, в том числе благодаря аптекам с открытой формой торговли.

Динамично развивается фармацевтический рынок Казахстана. В 2007 г. по сравнению с предыдущим его объем увеличился на 19%, достигнув 1,01 млрд дол. США в ценах потребителя, сообщила Наиля Чередниченко, генеральный директор агентства маркетинговых исследований «ViOrtis». Основная причина роста — увеличение потребления дорогостоящих препаратов. Растет доля государственных средств, потраченных на приобретение ЛС, составив 24% общей стоимости проданных в 2007 г. препаратов. Увеличивается роль казахской фармпромышленности, положительную динамику демонстрирует также импорт, который в денежном выражении возрос на 16%, в натуральном — менее чем на 1%.

Динамично развивается фармацевтический рынок Казахстана. В 2007 г. по сравнению с предыдущим его объем увеличился на 19%, достигнув 1,01 млрд дол. США в ценах потребителя, сообщила Наиля Чередниченко, генеральный директор агентства маркетинговых исследований «ViOrtis». Основная причина роста — увеличение потребления дорогостоящих препаратов. Растет доля государственных средств, потраченных на приобретение ЛС, составив 24% общей стоимости проданных в 2007 г. препаратов. Увеличивается роль казахской фармпромышленности, положительную динамику демонстрирует также импорт, который в денежном выражении возрос на 16%, в натуральном — менее чем на 1%.

Что касается ситуации в сегменте производителей, то и в России, и в Украине ожидают повсеместного внедрения норм GMP. Как отметил генеральный директор ЦМИ «Фармэксперт», скорее всего в 2009 г. правила GMP станут обязательными, и будет происходить кризисное перестроение отрасли, но в дальнейшем, при сохранении нормальных условий для инвестирования, количество национальных производителей будет увеличиваться. Требование Украины к импортерам ЛС о подтверждении соответствия условий их производства требованиям GMP некоторые участники дискуссии посчитали излишним и преждевременным.

На российском рынке лидером среди производителей остается компания «sanofi-aventis», которая, однако, пребывает в очень жесткой конкурентной борьбе. Ряд компаний, несмотря на сокращение своего участия в ДЛО, сохранили темпы роста. Для таких, как «Roche», «Janssen-Cilag», 2007 г., по словам Н. Демидова, стал годом отрезвления, что связано с последствиями участия в ДЛО (табл. 1). Данные, представленные «DSM group», несколько отличаются от приведенных в таблице, но приводить мы их не будем, предложив читателю ознакомиться с ними на сайте .

Таблица 1

Топ-10 корпораций на российском фармрынке («Фармэксперт»)

| Корпорация | Доля в объеме рынка, в денежном выражении в дол. США (%) | Изменение доли (%) | Изменение объема продаж в дол. США (%) |

| sanofi-aventis | 4,35 | -15,43 | -8,09 |

| NOVARTIS | 4,26 | 11,52 | 21,19 |

| PHARMSTANDART | 3,42 | 12,24 | 21,97 |

| BAYER SCHERING | 3,05 | 6,50 | 15,74 |

| BERLIN-CHEMIE | 2,82 | -5,14 | 3,09 |

| SANDOZ | 2,72 | 19,77 | 30,15 |

| ROCHE | 2,65 | -6,39 | 1,73 |

| JANSSEN-CILAG | 2,62 | -17,85 | -10,73 |

| GEDEON RICHTER | 2,56 | -2,29 | 6,19 |

| NYCOMED | 2,40 | 6,58 | 15,83 |

Преимущественно проблемам оптового и розничного секторов посвятил свое выступление А. Кузин. Российские фармдистрибьюторы пережили немало драматических моментов в течение последних 3 лет, сделав ставку на участие в ДЛО. Многие из них скорее потеряли, чем приобрели. А такие компании, как «Катрен» «Alliance-healthcare», «Генезис», «Морон», активно участвовавшие в госпитальном и розничном секторе рынка, показали более высокие результаты, чем другие компании, вошедшие в топ-10 дистрибьюторов. Концентрация на этом рынке все время растет, поскольку на топ-10 компаний в 2005 г. приходился 81% объема этого сектора, в 2006 г. — 84%, а в 2007 г. — 91% («DSM group»). Рост товарооборота таких компаний, как «Роста», «Катрен», «Alliance-healthcare» составил около 70%, тогда как находящийся на втором месте «Протек» прибавил всего 7%. «Как-то выдохлась компания, — сказал о ней А. Кузин, — видимо, нет инновационных решений, новых идей». Однако в ближайшее время прибыльность компаний этого сектора будет снижаться, что тоже останавливает инвесторов. Так, в начале 2005 г. средняя оптовая наценка составляла около 20%, а в конце 2007 г. — около 14%, и в дальнейшем эта тенденция сохранится.

Розничный сектор характеризуется растущей региональной экспансией своих игроков, но в последнее время появляются достаточно тревожные сигналы, в том числе от лидера сегмента — компании «36,6». Участники фармацевтического рынка сталкиваются с постоянным ростом цен на региональные активы при том, что интеграция последних в состав сетей происходит достаточно долго и болезненно, так что некоторые из них даже объявили о сокращении количества аптек в своем составе, сказал А. Кузин. Также отмечено, что в рейтинге появились новые игроки, в том числе сеть «Радуга», связанная с дистрибьютором «Роста». Подобные явления — свидетельство того, что этот рынок еще долго будет проходить этап формирования. По мнению Н. Демидова, слияние крупных российских сетей, примеров чего пока еще не было, является делом ближайших 2–3 лет. Очевидно, что с ростом рынка увеличится количество розничных компаний, и сам сектор будет развиваться наиболее высокими для российской фармотрасли темпами, что связано с ростом аптечных сетей на фоне недостаточной обеспеченности Российской Федерации аптеками. Кстати, в России, как отметил генеральный директор ЦМИ «Фармэксперт», регулирование наценок в оптовом и розничном сегментах происходит на уровне субъектов федерации, которых сегодня насчитывается около 85. При этом в отдельных регионах ограничительные меры применяют ко всем ЛС, находящимся в обращении, в других — только к признанным жизненно важными. Как предположил Н. Демидов, вряд ли в ближайшее время эта ситуация изменится.

И хотя аптечные сети сегодня контролируют более 50% объема российского рынка, по прогнозам «Фармэксперт» их доля будет увеличиваться примерно на 6% в год и к 2010 г. достигнет пика развития. Дело в том, что у независимых аптек есть свои конкурентные преимущества — более гибкий подход к удовлетворению потребностей клиента, возможность сфокусироваться на специфическом ассортименте (например препаратах для лечения заболеваний сердечно-сосудистой системы). Опять же, нельзя исключать, что государство предпримет регулирующие меры, которые ограничат рост аптечных сетей, чему есть много примеров за рубежом.

В такой ситуации выиграет тот, у кого нет проблем с финансированием или есть большое желание перевести средства в этот сегмент, отметил А. Кузин, и в качестве претендентов назвал 3 сети: «Фармакор», «Радуга», «Доктор Столетов» и «А5». Есть сокращение темпов прироста первой десятки аптечных сетей: они не так активно скупают региональные аптечные сети, а в первую очередь фокусируются на их прибыльности и даже готовы заплатить больше. Об этом редко говорят, но аптечные сети, исключая разве что государственные, регулярно закрывают аптечные точки — сейчас это будет более заметно.

Таблица 2

Топ-10 аптечных сетей (Россия) по объемам продаж с указанием количества розничных точек и доли аптечного рынка (по данным «Фармэксперт») и товарооборота (по данным «DSM group») в 2007 г.

| № | Аптечная сеть | Количество точек | Доля рынка (%) | Товарооборот (млн дол. США) |

| 1 | 36,6 | 1 224 | 5,89 | 674 |

| 2 | Ригла | 543 | 2,95 | 320 |

| 3 | Фармакор | 390 | 2,05 | 217 |

| 4 | Имплозия | 463 | 1,77 | 177 |

| 5 | Мособлфармация | 517 | 1,58 | 126 |

| 6 | Радуга | 290 | 1,41 | 161 |

| 7 | Доктор Столетов | 434 | 1,32 | 157 |

| 8 | Вита | 331 | 1,19 | 139 |

| 9 | Старый лекарь | 130 | 1,13 | ? |

| 10 | Первая помощь | 196 | 1,12 | 124 |

Об отсутствии у российских аптечных сетей намерений рисковать, выходя на рынки стран СНГ говорили как аналитики, так и представители аптечных сетей, в частности, такой амбициозной, как «Доктор Столетов». Еще один фактор, который определит развитие рынка России в ближайшие годы — вымывание средств в результате погашения займов, что будет влиять на всех участников — вследствие отсрочек платежей и т.п., считает А. Кузин. В качестве иллюстрации того, как меняется капитализация компаний, докладчиком был приведен биржевой индекс RTS двух публичных российских фармкомпаний: «36,6», в состав которой входит «Верофарм», и «Фармстандарт». Если за последние 9 мес у двух последних динамика благоприятная (+33 и +7%, соответственно), то индекс RTS «36,6» снизился на 29%, так что у розничного подразделения (без учета «Верофарм») изменение индекса составило около -60%.

Вопреки расхожему мнению, в розничном секторе российского фармрынка зарубежного капитала немного — иностранцы контролируют всего 1%, по данным «DSM group». Отрасль не консолидирована, каждый из игроков может споткнуться и проиграть. Несколько лет назад такая же ситуация происходила в банковской сфере. Напротив, в сегменте дистрибьюции, отмечен приток зарубежного капитала. Так, закрытию в 2008 г. предполагаются сделки «СИА ИНТЕРНЕЙШНЛ ЛТД» — «TPG Capital»; «МОРОН» — «Oriola KD»), сообщил А. Кузин.

Итак, каждый из рынков стран — участниц СНГ приобретает со временем все больше особенностей, делающих их непохожими на другие. И чем мельче рассматриваемый сегмент (производители, розничные операторы), тем эти отличия существенней. Но много также и общего, чему будет посвящена следующая публикация. n

Продолжение следует

Дарья Полякова, фото автора

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим