|

МЕТОДОЛОГИЯ

Напомним, что данное исследование проводится редакцией «Еженедельника АПТЕКА» практически ежегодно уже в течение нескольких лет. Не секрет, что структура аптечного рынка пока не отличается особым постоянством и даже наоборот — весьма активно развивается и изменяется. Однако долгожданная стабилизация, похоже, наступит еще не скоро, а необходимость быть в курсе событий актуальна как никогда. Для того чтобы представить максимально достоверную картину инфраструктуры аптечного рынка в динамике, в этой публикации будут использованы сведения за 3 года. Исследование основано на данных о действующих лицензиях на розничную торговлю лекарственными средствами по состоянию на 1.01.2005 г., 1.01.2007 г. и 1.01.2008 г.

Фундамент нашего анализа — информация об аптечных предприятиях (субъектах хозяйствования, далее — СХ), имеющих соответствующую лицензию. Причем не следует путать понятия «аптечное предприятие» и «аптечная сеть». Если аптечному предприятию можно дать совершенно четкое определение — оно представляет собой агломерат различных видов торговых точек (ТТ), однозначно объединенных юридически, работающих по одной лицензии, то понятие аптечной сети весьма зыбко. Аптечной сетью могут быть как отдельные аптечные предприятия (сети централизованного типа), так и их совокупность (сети холдингового типа), объединенная по ряду договорных параметров (цели, средства, брэнд и т.д.). По сути, синонимом аптечного предприятия может считаться только аптечная сеть централизованного типа. Вместе с тем холдинговые аптечные сети могут состоять из нескольких десятков лицензиатов. Поэтому аптечное предприятие и аптечная сеть понятия близкие, но не идентичные.

Поскольку в 2006 г. в Закон Украины «О государственной регистрации юридических лиц и физических лиц — предпринимателей» были внесены изменения, согласно которым из обязательных регистрационных данных был исключен признак формы собственности, то и в нашем исследовании эта разбивка не приводится. Тем не менее на основании имеющихся данных вполне однозначно можно определить принадлежность лицензиата к физическим лицам — предпринимателям (субъектам предпринимательской деятельности, далее — СПД).

Для того чтобы получить максимально структурированный анализ, в рамках этого исследования предусмотрено распределение торговых точек по различным параметрам в зависимости от:

- географического расположения: вся территория Украины была условно разделена на 5 регионов (табл. 1);

- величины населенного пункта: малые населенные пункты (менее 100 тыс. человек), средние города (100–700 тыс. человек), большие города (700 тыс. — 2 млн человек);

- размера аптечного предприятия: одиночная ТТ (ТТ, которая является самостоятельным юридическим лицом и не владеет другими ТТ), малое (2–5 ТТ), среднее (6–10 ТТ), крупное (11–25 ТТ), большое (26–50 ТТ), мегасеть (более 50 ТТ).

Таблица 1

Региональное распределение

| Регион | Области |

| Западный | Волынская, Закарпатская, Ивано-Франковская, Львовская, Ровенская, Тернопольская, Хмельницкая, Черновицкая |

| Центральный | Житомирская, Сумская, Черниговская, Киевская, Винницкая, Полтавская, Кировоградская, Черкасская |

| Восточный | Донецкая, Луганская, Харьковская, Днепропетровская |

| Южный | АР Крым (в том числе Севастополь), Запорожская, Николаевская, Одесская, Херсонская |

| г. Киев представлен как самостоятельная административная единица | |

ИНФРАСТРУКТУРА

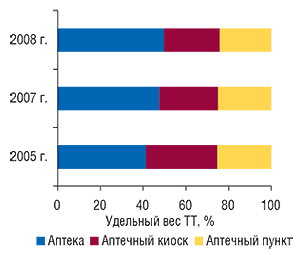

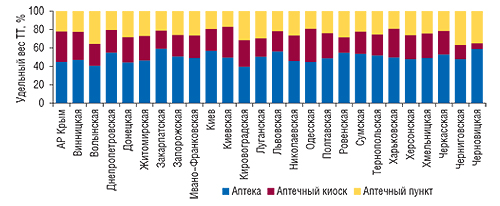

Общее количество лицензиатов, действующих на территории Украины, неумолимо увеличивается — по состоянию на 1.01.2008 г. их количество достигло 5065, что на 4,4% больше, чем годом ранее. Лицензии, выданные этим предприятиям, распространяются на 22 429 ТТ, из которых почти половину составляют аптеки, 26% — аптечные киоски и 24% — аптечные пункты (рис. 1). Показательно, что увеличение на 5,1% общего количества ТТ по сравнению с предыдущим годом в первую очередь объясняется стремительными темпами роста количества аптек. В исследуемый период их число увеличилось почти на 10%, а доля — на 2,2% по сравнению с 2007 г. Причем эти события ясно приобрели черты тенденции. Напомним, что прирост количества аптек в 2007 г. по сравнению с 2005 г. составил более 17%.

|

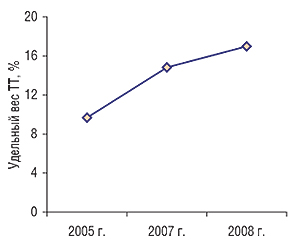

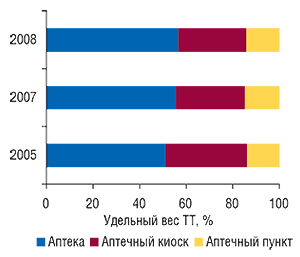

Учитывая, что по аптечным пунктам и аптечным киоскам в исследуемый период не было зафиксировано резкой убыли количества, можно смело утверждать, что в основе происходящих событий лежит «загадка» аптек. Приоткрыть завесу тайны нам помогут сведения о динамике СПД, свидетельствующие о том, что количество принадлежащих им ТТ планомерно и довольно быстро возрастает, обусловливая увеличение доли в общем количестве ТТ (рис. 2). В 2008 г. доля ТТ, принадлежащих СПД, увеличилась на 2% по сравнению с предыдущим годом. Более того, общее количество ТТ оставалось бы практически неизменным в течение последних 3 лет, если бы не динамичность СПД. Среди ТТ, принадлежащих СПД, наиболее активно повышается роль аптек (57% в исследуемый период, рис. 3). Таким образом, активностью СПД объясняется не только резкое увеличение общего количества ТТ в целом по рынку, но и в определенной степени — стремительное увеличение количества аптек.

|

|

Кроме того, не теряет актуальности тенденция к приобретению аптеками статуса оптимальных точек продаж. Ведь именно аптеки имеют достаточно обширный торговый зал, позволяющий не только достичь максимального эффекта от правильной выкладки (фэйсинга) товара и ярких информационных материалов, но и влиять на сознание потребителя со стороны провизора. Напомним, что в «аптечной корзине» современного отечественного потребителя все больше места стали занимать косметика и биологически активные добавки. Однако и в этом случае наличие торгового зала достаточной площади является важнейшим условием для успешной и выгодной реализации. Смеем предположить, что проявления подобной заботы о комфорте потребителя действительно обеспечивает ТТ определенные конкурентные преимущества, с чем, по-видимому, и связана растущая популярность аптек.

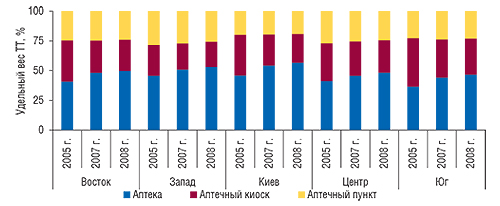

Количество аптек, равно как и их доля, увеличилось во всех регионах Украины (табл. 2, рис. 4). Особенно сильно проявляются обозначенные тенденции в столице, которая по-прежнему выступает в роли флагмана отечественного фармацевтического рынка. Здесь доля аптек в 2008 г. достигла 57%, что на 2,4% больше, чем в прошлом году. Южный регион традиционно характеризуется наибольшим удельным весом аптечных киосков, которые, судя по всему, вполне отвечают предъявляемым к ним требованиям, являясь удобными и экономными точками продаж безрецептурной «курортной» продукции. Самыми крупными областями Украины по общему количеству ТТ были и остаются Донецкая, Днепропетровская и Харьковская области (табл. 3). В исследуемый период лидером по темпам прироста количества аптек оказалась Киевская обл., аптечных киосков — Черкасская, аптечных пунктов — Винницкая. Наибольшая доля аптек зафиксирована в Закарпатской и Черновицкой областях, аптечных киосков — в Одесской, Киевской областях и в Крыму, аптечных пунктов — в Черниговской и Волынской областях (рис. 5). Показательно, что несмотря на некоторую неоднородность инфраструктуры аптечного рынка, в целом движение осуществляется в одну сторону и на гребне волны, разумеется, Киев.

|

|

Таблица 2

Количество аптек, аптечных пунктов и киосков в разрезе регионов Украины по состоянию на 1.01.2007 г. и 1.01.2008 г. с указанием темпов прироста

| Регион | Аптека | Аптечный киоск | Аптечный пункт | Всего | ||||||||

| 2007 г. | 2008 г. | D, % | 2007 г. | 2008 г. | D, % | 2007 г. | 2008 г. | D, % | 2007 г. | 2008 г. | D, % | |

| Восток | 2939 | 3145 | 7,0 | 1653 | 1654 | 0,1 | 1509 | 1525 | 1,1 | 6101 | 6324 | 3,7 |

| Запад | 2304 | 2566 | 11,4 | 994 | 1028 | 3,4 | 1227 | 1248 | 1,7 | 4525 | 4842 | 7,0 |

| Киев | 651 | 724 | 11,2 | 311 | 307 | -1,3 | 235 | 245 | 4,3 | 1197 | 1276 | 6,6 |

| Центр | 2244 | 2493 | 11,1 | 1420 | 1406 | -1,0 | 1253 | 1263 | 0,8 | 4917 | 5162 | 5,0 |

| Юг | 2029 | 2250 | 10,9 | 1473 | 1458 | -1,0 | 1093 | 1118 | 2,3 | 4595 | 4826 | 5,0 |

| Всего | 10 167 | 11 177 | 9,9 | 5851 | 5853 | 0,0 | 5317 | 5399 | 1,5 | 21 335 | 22 430 | 5,1 |

Таблица 3

Количество аптек, аптечных пунктов и киосков в разрезе областей Украины, АР Крым и г. Киева по состоянию на 1.01.2007 г. и 1.01.2008 г. с указанием темпов прироста

| Область | Аптека | Аптечный киоск | Аптечный пункт | Всего | ||||||||

| 2007 г. | 2008 г. | D, % | 2007 г. | 2008 г. | D, % | 2007 г. | 2008 г. | D, % | 2007 г. | 2008 г. | D, % | |

| АР Крым | 495 | 542 | 9,5 | 417 | 403 | -3,4 | 257 | 266 | 3,5 | 1169 | 1211 | 3,6 |

| Винницкая | 345 | 403 | 16,8 | 288 | 265 | -8,0 | 171 | 191 | 11,7 | 804 | 859 | 6,8 |

| Волынская | 169 | 176 | 4,1 | 97 | 104 | 7,2 | 143 | 153 | 7,0 | 409 | 433 | 5,9 |

| Днепропетровская | 891 | 980 | 10,0 | 456 | 439 | -3,7 | 372 | 361 | -3,0 | 1719 | 1780 | 3,5 |

| Донецкая | 816 | 845 | 3,6 | 525 | 529 | 0,8 | 523 | 537 | 2,7 | 1864 | 1911 | 2,5 |

| Житомирская | 235 | 274 | 16,6 | 157 | 157 | 0,0 | 151 | 159 | 5,3 | 543 | 590 | 8,7 |

| Закарпатская | 341 | 388 | 13,8 | 129 | 128 | -0,8 | 138 | 137 | -0,7 | 608 | 653 | 7,4 |

| Запорожская | 476 | 557 | 17,0 | 248 | 256 | 3,2 | 274 | 282 | 2,9 | 998 | 1095 | 9,7 |

| Ивано-Франковская | 298 | 346 | 16,1 | 164 | 174 | 6,1 | 197 | 186 | -5,6 | 659 | 706 | 7,1 |

| Киев | 651 | 724 | 11,2 | 311 | 307 | -1,3 | 235 | 245 | 4,3 | 1197 | 1276 | 6,6 |

| Киевская | 284 | 340 | 19,7 | 232 | 229 | -1,3 | 109 | 116 | 6,4 | 625 | 685 | 9,6 |

| Кировоградская | 210 | 224 | 6,7 | 150 | 165 | 10,0 | 173 | 178 | 2,9 | 533 | 567 | 6,4 |

| Луганская | 569 | 612 | 7,6 | 239 | 242 | 1,3 | 344 | 357 | 3,8 | 1152 | 1212 | 5,2 |

| Львовская | 589 | 642 | 9,0 | 258 | 252 | -2,3 | 245 | 246 | 0,4 | 1092 | 1140 | 4,4 |

| Николаевская | 277 | 306 | 10,5 | 170 | 187 | 10,0 | 185 | 176 | -4,9 | 632 | 669 | 5,9 |

| Одесская | 527 | 570 | 8,2 | 497 | 461 | -7,2 | 225 | 244 | 8,4 | 1249 | 1275 | 2,1 |

| Полтавская | 341 | 368 | 7,9 | 231 | 207 | -10,4 | 197 | 180 | -8,6 | 769 | 755 | -1,8 |

| Ровенская | 222 | 236 | 6,3 | 86 | 73 | -15,1 | 114 | 122 | 7,0 | 422 | 431 | 2,1 |

| Сумская | 297 | 312 | 5,1 | 137 | 142 | 3,6 | 133 | 129 | -3,0 | 567 | 583 | 2,8 |

| Тернопольская | 237 | 254 | 7,2 | 99 | 112 | 13,1 | 122 | 123 | 0,8 | 458 | 489 | 6,8 |

| Харьковская | 663 | 707 | 6,6 | 433 | 444 | 2,5 | 270 | 270 | 0,0 | 1366 | 1421 | 4,0 |

| Херсонская | 254 | 275 | 8,3 | 141 | 151 | 7,1 | 152 | 150 | -1,3 | 547 | 576 | 5,3 |

| Хмельницкая | 255 | 296 | 16,1 | 140 | 161 | 15,0 | 141 | 146 | 3,5 | 536 | 603 | 12,5 |

| Черкасская | 333 | 356 | 6,9 | 146 | 171 | 17,1 | 152 | 144 | -5,3 | 631 | 671 | 6,3 |

| Черниговская | 199 | 216 | 8,5 | 79 | 70 | -11,4 | 167 | 166 | -0,6 | 445 | 452 | 1,6 |

| Черновицкая | 193 | 228 | 18,1 | 21 | 24 | 14,3 | 127 | 135 | 6,3 | 341 | 387 | 13,5 |

| Всего | 10 167 | 11 177 | 9,9 | 5851 | 5853 | 0,0 | 5317 | 5399 | 1,5 | 21 335 | 22 430 | 5,1 |

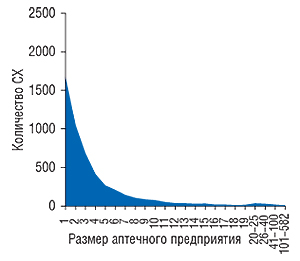

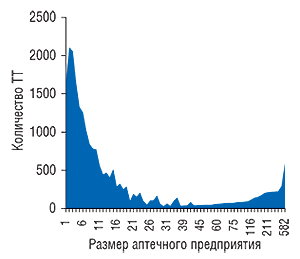

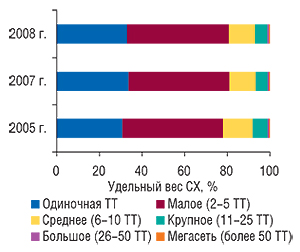

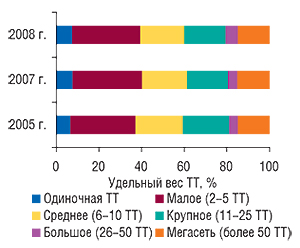

По состоянию на начало 2008 г. распределение отечественных аптечных предприятий описывается привычной кривой, свидетельствующей о явном преобладании некрупных лицензиатов, имеющих до 7 ТТ (рис. 6, 7). Вместе с тем доля одиночных ТТ, малых и средних сетей уменьшилась по сравнению с 2007 г. (в целом на 0,3% в общем количестве СХ и на 1,3% в общем количестве ТТ, рис. 8, 9). Уверенно увеличивается доля крупного, мега и (особенно) большого кластеров. Их суммарная доля в общем количестве аптечных предприятий составляет всего около 6%, при этом объединяя в их руках почти 40% ТТ. Отметим, что 99% ТТ, принадлежащих СПД, относятся к одиночному, малому и среднему кластеру. А ведь розничным точкам именно этой формы собственности инфраструктура рынка обязана своим стремительным экстенсивным ростом. Показательно, что даже на фоне усиленного наполнения одиночного, малого и среднего кластера за счет ТТ, принадлежащих СПД, тенденция к консолидации ТТ в руках крупнейших предприятий проявилась довольно четко.

|

|

|

|

В 2008 г. список отечественных мегасетей пополнили 2 лицензиата, больших предприятий — 9 и крупных — 18. В исследуемый период ТТ 35 предприятий находились в 3 и более областях Украины. В 3 и более регионах одновременно осуществляли свою деятельность ТТ 25 предприятий. Медленно, но уверенно аптечный сегмент Украины приобретает статус рынка крупных игроков. По состоянию на начало 2008 г. насчитывалось 7 аптечных предприятий, охватывающих более 10 областей (по сравнению с 4 в 2007 г.).

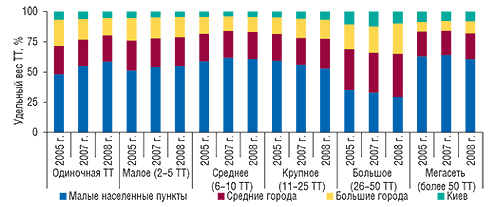

Большие аптечные предприятия все больше осваивают крупнейшие города Украины (рис. 10). Мегасети, более половины которых представлены предприятиями коммунальной формы собственности, продолжают трудиться в основном в малых населенных пунктах, поскольку не слишком доходная забота о здоровье малообеспеченных слоев населения пока что остается в первую очередь прерогативой государства. Вместе с тем «новоприбывшие» ТТ одиночных и малых предприятий в основном располагаются в малых населенных пунктах и средних городах. Очевидно, что и здесь приложили руку СПД, которые предпочитают жестким конкурентным условиям мегаполисов работу в небольших городах. По-видимому, на этих, априори не слишком богатых территориях, им удается получать дополнительную прибыль. Немаловажную роль в этом играет возможность использования СПД как инструмента для уменьшения базы налогообложения. В начале 2008 г. около 12% ТТ, принадлежащих СПД, имели адрес ведения деятельности, аналогичный адресу ТТ других аптечных предприятий. Учитывая «безНДСный» статус лекарственных средств, становится вполне очевидно, что эта схема применяется вполне успешно.

|

Разумеется, к тенденции развития сетевых структур представители фармбизнеса различных стран относятся неоднозначно. Тем не менее, сегодня, как видим, формирование и укрупнение аптечных сетей характерно для Украины. А потому отечественным операторам, развивая аптечные сети, следует учитывать опыт зарубежных стран, которые уже прошли этот этап формирования фармацевтической розницы.

Ближайшим соседом, который в отношении формирования аптечных сетей на шаг опережает Украину, можно назвать Россию. Отметим, что в России по оценкам компании «Фармэксперт» (Россия) в 2006 г. насчитывалось 64 тыс. аптечных учреждений, из которых 40 тыс. — аптечные киоски. Количество аптечных учреждений в этой стране, как и в Украине, характеризуется планомерным увеличением, а ключевую роль в развитии инфраструктуры российской фармацевтической розницы уже давно играют аптечные сети, которые поглощают небольших разрозненных игроков и массово открывают новые аптеки.

Около половины аптечных учреждений России в настоящее время входит в состав аптечных сетей, организуемых государственными, муниципальными предприятиями, акционерными обществами и индивидуальными предпринимателями. При этом их доля на рынке постепенно увеличивается и, по ожиданиям экспертов, в 2008 г. уже сможет превысить отметку 60%.

В категорию национальные аптечные сети по итогам 2007 г. входят аптечная сеть «36,6» (1224 аптечных учреждения) и «Ригла» (593). Крупнейшими по количеству ТТ межрегиональными аптечными сетями по итогам прошлого года были названы «Имплозия», «Доктор Столетов», «Фармакор», «Биотек», «Вита», количество ТТ которых с учетом аптек, работающих с компанией по договорам франчайзинга, насчитывало 463, 434, 390, 350 и 331 соответственно. Крупнейшие региональные аптечные сети — «Губернские аптеки», «Курганфармация», «Липецкфармация», «Фармация» (Тюмень), «Фармленд/Фармаимпекс» — насчитывают соответственно 405, 230, 159, 157 и 153 аптечных учреждения.

Основные тенденции развития российских аптечных сетей сегодня тесно взаимосвязаны с увеличением объемов коммерческого фармрынка, усилением позиций частных аптечных сетей и достаточно либеральным по сравнению с рядом западных стран законодательством в отношении владельцев аптек. По оценкам российских аналитиков, в 2008 г. аптечные сети продолжат отвоевывать долю рынка у единичных аптек. Для крупных аптечных сетей ожидается количественный рост. Однако, по всей видимости, его темпы замедлятся.

Напомним, что тень на развитие аптечных сетей российскими операторами в прошлом году бросила убыточная деятельность аптечной сети «36,6». В конце марта 2008 г. «36,6» заявила о намерении продать непрофильные активы с целью рефинансирования своего долга. По состоянию на конец 2007 г. консолидированный чистый долг «36,6» составил 271 млн дол., из которых 20 млн дол. — долг «Верофарма». Программа рефинансирования, в ходе которой компания намерена выплатить 250 млн дол., включает продажу непрофильных активов, части недвижимости и выпуск конвертируемых облигаций. В 2008 г. «36,6» планирует сократить инвестиции в расширение сети и развиваться преимущественно органическим путем.

Можно сказать, что основная задача, которую сегодня ставит перед собой российский фармритейл, — повышение эффективности работы существующих ТТ. Активизацию же роста количественного состава аптечных сетей российские аналитики ожидают в конце 2008 — начале 2009 гг. Не исключены также крупные сделки по слиянию или поглощению аптечных сетей с участием иностранного капитала.

Что же касается иностранных инвесторов, их выход в сектор российской фармацевтической розницы затянулся. Не оправдались и ожидания владельцев российских компаний, которые рассчитывали быстро и дорого продать свои активы. Такая ситуация стала своего рода индикатором состояния отрасли и сигналом к необходимости внесения существенных изменений в стратегию развития российского бизнеса, поскольку при активном росте компаний на 1-е место по значимости для менеджмента выходят вопросы территориального охвата, количества точек и оборота. Качество обслуживания, широта ассортимента, наличие дефектуры и других факторов, влияющих на эффективность работы, в это же время отходят на второй план.

Аналитики отмечают, что к причинам, по которым иностранные инвесторы до сих пор достаточно осторожно оценивают перспективы инвестиций в розничный сектор российского фармрынка, относятся низкий уровень прибыльности и необходимость значительных инвестиций в развитие, его относительно слабая развитость в целом. В связи с этим иностранные компании пока ограничиваются участием в тендерах на покупку аптечных сетей и запуском пилотных проектов в рознице.

Еще одним камнем преткновения в развитии крупных аптечных сетей и для прихода в российский фармритейл зарубежных инвесторов аналитики называют завышенные цены на региональные сети. А ведь переплачивать за быстрое получение большой доли на региональном розничном рынке с учетом того, что сама по себе покупка предполагает дополнительные затраты, готовы далеко не все. Таким образом, процесс освоения регионов в России несколько замедлен, а крупные сети, заинтересованные в освоении регионального рынка, делают ставку на органичный рост. Кроме того, отсутствие объективных оценок стоимости компаний провоцирует чрезмерное завышение стоимости как региональных компаний, так и крупных сетей, рассчитывающих на привлечение иностранных партнеров.

Следует также учитывать возможность влияния на процесс становления аптечных сетей государства. Так, например, во многих европейских странах возможности аптечных сетей значительно ограничены. По данным «PGEU» (Pharmaceutical Group of the European Union), в таких странах, как Австрия, Финляндия и Испания каждая общественная аптека принадлежит независимому фармацевту. В Ирландии и в Нидерландах 90 и 77% аптек соответственно принадлежат фармацевтам, которые в некоторых случаях сотрудничают и формируют аптечные сети. Не входят в состав аптечных сетей в Ирландии и Нидерландах около 25 и 70% аптек соответственно.

Хрестоматийный пример концентрации в секторе фармацевтической розницы — США, где на долю аптечных сетей приходится около 80% оборота аптек. Подобным примером в Европе среди крупнейших стран, где сети развиваются свободно, является Великобритания.

Показательно и развитие аптечных сетей в Норвегии, где после либерализации контроля за их формированием крупные фармацевтические оптовые компании в короткий период приобрели около 80% аптек. Причем только 2% общего количества норвежских аптек сегодня не входит в состав той или иной аптечной сети.

При этом отмечается, что вертикальная интеграция, существующая во многих странах мира, где отсутствует регулирование формирования аптечных сетей, ограничивает профессиональную свободу фармацевтов. Она также может стать угрозой в случае столкновения интересов различных операторов рынка. Чтобы избежать этого, большинство европейских стран приняли решение не допускать врачей и производителей фармацевтической продукции к владению аптеками. Еще одним негативным последствием вертикальной интеграции в секторе фармритейла является проникновение больших компаний в сектор аптечного бизнеса и, как результат, возможные затруднения в приобретении аптек независимыми фармацевтами.

Горизонтальная интеграция также, в свою очередь, отражается на уменьшении профессиональной свободы фармацевтов, вызываемой текучестью кадров. А ведь независимость профессии и непрерывное присутствие фармацевта в общественной аптеке — важный фактор, способствующий формированию личных и продолжительных отношений с пациентами, а значит, и безопасности последних. Ради этого во многих странах и создают барьеры расширению аптечных сетей. В Норвегии, например, количество аптек в аптечной сети ограничивается 40% общего количества аптек страны.

ПРОМЕЖУТОЧНЫЕ ИТОГИ

Очевидно, что исторические события, традиции и культура в любой стране оказывают большое влияние на регулирование системы фармацевтического распространения (доставки фармпродукции от производителя к потребителю), которая отражается в целом на системе здравоохранения. Вместе с тем, бытие определяет сознание и на фармацевтическом рынке. Важнейший фактор, определяющий инфраструктуру рынка, — его емкость. Формирование крупного сетевого бизнеса в аптечном сегменте действительно возможно и весьма перспективно. Однако это в первую очередь справедливо по отношению к рынкам тех стран, где банальные операционные издержки на поддержание в тонусе мощной сетевой инфраструктуры практически не ощущаются на фоне огромных доходов, которые потенциально может обеспечить каждая новая ТТ. Являются ли таковыми рынки России или Украины? Очевидно, пока это не совсем так. Ведь, например, в США и Великобритании, на 1 ТТ приходится значительно большее количество покупателей, которые приносят во много раз больший доход, чем в Украине или России (табл. 4, см. «Еженедельник АПТЕКА» № 13 (634) от 31.03.2008 г., № 14 (635) от 7.04.2008 г.).

Таблица 4

Некоторые параметры фармацевтических рынков США, Великобритании, России и Украины

| Страна | Аптечные продажи ЛС на душу населения в 2007 г., дол. США | Тыс. жителей на 1 ТТ |

| США | 680 | 5,2 |

| Великобритания | 287 | 4,7 |

| Россия | 55 | 2,1 |

| Украина | 44 | 2,2 |

Инфраструктура украинского аптечного рынка не стоит на месте — постоянно увеличивается количество аптечных предприятий и, соответственно, ТТ, представленных на рынке. Бурное развитие аптечного сегмента сопровождается и в значительной степени объясняется активной деятельностью СПД. Рынок лекарственных средств, то есть «безНДСного» товара, предоставляет некоторое преимущество именно для предприятий этой формы собственности. Причем проведенное исследование явно продемонстрировало, что СПД не упускают своей выгоды и успешно используются как средство для уменьшения базы налогообложения. Лицензиаты этой формы собственности располагаются в основном в небольших населенных пунктах и чаще всего образуют малые предприятия, насчитывающие от 2 до 5 ТТ. Именно благодаря их деятельности отмечен стремительный рост сегмента небольших аптечных предприятий.

Вместе с тем даже на этом фоне хорошо ощущается неумолимый ход консолидационных процессов — укрупнение отечественных аптечных предприятий продолжается, постепенно приближая час появления на рынке национального аптечного оператора. Хотя до сих пор инфраструктура в основном представлена небольшими лицензиатами, насчитывающими до 7 ТТ, доля крупных, больших предприятий и мегасетей уверенно увеличивается. Судя по всему, эта тенденция будет иметь свое логическое продолжение в дальнейшем. Вряд ли произойдет что-либо из ряда вон выходящее, способное повернуть ее вспять. Зато ускорить ход событий могут довольно реальные факторы.

Во-первых, после вступления Украины в ВТО схема налогообложения, используемая СПД, вполне вероятно утратит свою актуальность, ведь скорее всего будет введен НДС на все товары, в том числе и лекарственные средства. Еще одним вызовом для небольших предприятий могут стать постоянно повышающиеся требования потребителей к комфорту процесса покупки и возрастающая популярность парафармацевтики. Для удовлетворения этих запросов необходимо создавать крупные аптечные точки, имеющие просторный торговый зал, весьма широкий ассортимент и минимальный уровень дефектуры. Разумеется, речь идет о крупных капиталовложениях, которые далеко не каждый лицензиат сможет себе позволить.

Очевидно также, что ускорение развитию аптечных сетей в Украине в ближайшей перспективе будут придавать отечественные фармацевтические компании, которым, надеемся, удастся избежать проблем быстрого роста, свойственных российскому аптечному бизнесу, и в то же время создать сильное звено в цепочке обеспечения населения лекарственными средствами.

Разумеется, в рамках одной публикации невозможно осветить все животрепещущие вопросы, касающиеся развития инфраструктуры аптечного рынка. Поэтому в следующей публикации мы постараемся в региональном разрезе раскрыть актуальнейшую тему структуризации аптечных сетей в зависимости от количества аптек. n

Евгений Кунда, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим