|

Напомним, что все данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом (по всем шести ее подгруппам — 3001–3006). При этом из анализа исключены сведения о продукции, не относящейся к готовым лекарственным средствам (ГЛС), — ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и пр. Подробно о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г. Данные о производственном сегменте фармрынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

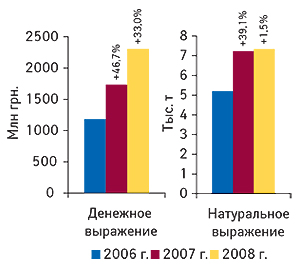

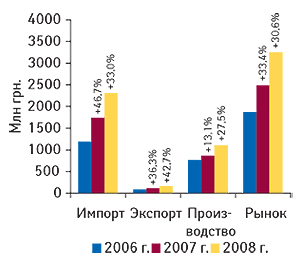

По итогам I кв. 2008 г. в Украину было импортировано ГЛС на сумму 2,3 млрд грн. за 7,3 тыс. т (рис. 1). По сравнению с I кв. 2007 г. в исследуемый период объем поставок ГЛС увеличился на 33,0% в денежном и 1,5% в натуральном выражении. В это же время стоимость 1 весовой единицы импортированных ГЛС увеличилась на 31,0% и достигла 314,5 грн. Причем необходимо учитывать тот факт, что в аналогичный период 2007 г. прирост стоимости 1 весовой единицы по сравнению с I кв. 2006 г. составлял всего 5,4%.

|

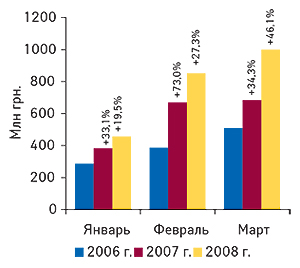

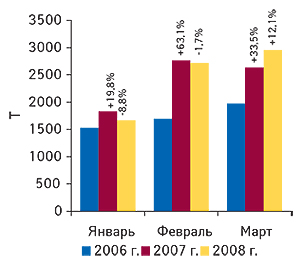

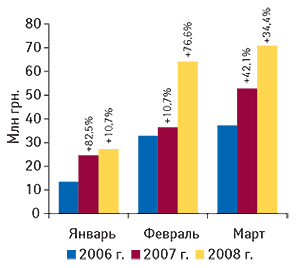

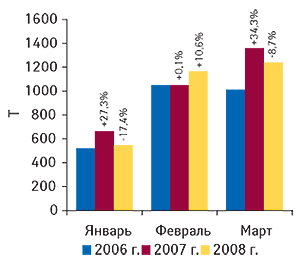

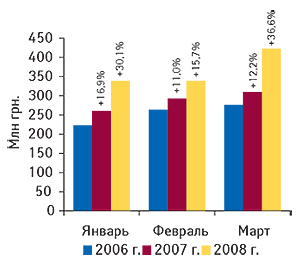

В марте 2008 г. объем импорта ГЛС составил почти 1 млрд грн. (999,8 млн грн.!) за 3,0 тыс. т (рис. 2, 3). Это больше, чем в аналогичный период 2007 г. на 46,1% в денежном и 12,1% натуральном выражении. Таким образом, самый большой объем ввоза ГЛС в денежном и натуральном выражении с начала текущего года был осуществлен в первый весенний месяц. А вклад марта в общий объем ввоза ГЛС в I кв. 2008 г. в денежном выражении составил более 43%, а натуральном — чуть более 40%.

|

|

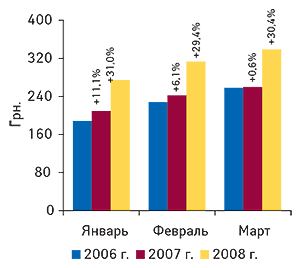

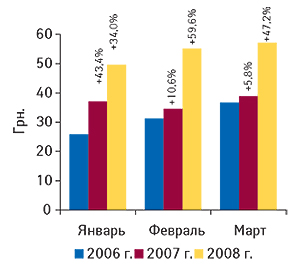

Стоимость 1 весовой единицы ввезенных ГЛС в марте 2008 г. увеличилась по сравнению с аналогичным периодом 2007 г. на 30,4%, составив 255,7 грн. за кг, и также стала рекордной с начала этого года (рис. 4).

|

|

По итогам I кв. 2008 г. объем импорта ГЛС в Украину увеличился на треть и составил 2,3 млрд грн. |

Наибольший объем ввоза ГЛС в денежном выражении в I кв. 2008 г. традиционно был осуществлен из Германии — на сумму 472,5 млн грн. (табл. 1). Лидером же по объемам ввоза ГЛС в натуральном выражении осталась Индия при суммарном тоннаже поставок, составляющем 1,5 тыс. т. Однако следует учитывать, что по объему тоннажа ввоза ГЛС ее постепенно догоняет Германия.

Таблица 1

География импорта ГЛС в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 230,9 | 1 | 394,3 | 1 | 70,8 | 472,5 | 19,8 | 818,0 | 1301,5 | 59,1 | 1244,9 | -4,3 |

| 2 | Индия | 157,0 | 2 | 235,7 | 2 | 50,1 | 297,4 | 26,2 | 1256,9 | 1754,1 | 39,6 | 1541,2 | -12,1 |

| 3 | Франция | 122,9 | 3 | 157,4 | 3 | 28,1 | 204,6 | 30,0 | 364,4 | 585,8 | 60,8 | 546,5 | -6,7 |

| 4 | Венгрия | 66,6 | 4 | 89,2 | 4 | 34,0 | 120,4 | 35,0 | 181,2 | 216,3 | 19,4 | 305,7 | 41,3 |

| 5 | Словения | 59,0 | 5 | 66,2 | 6 | 12,3 | 118,4 | 78,8 | 241,7 | 289,4 | 19,8 | 336,1 | 16,1 |

| 6 | Австрия | 46,8 | 8 | 66,1 | 7 | 41,4 | 104,5 | 58,1 | 182,3 | 247,0 | 35,5 | 199,1 | -19,4 |

| 7 | Италия | 57,5 | 6 | 79,7 | 5 | 38,6 | 101,2 | 26,9 | 114,9 | 138,2 | 20,3 | 174,9 | 26,6 |

| 8 | Россия | 35,2 | 10 | 55,5 | 10 | 57,7 | 91,2 | 64,5 | 187,7 | 196,8 | 4,8 | 244,7 | 24,3 |

| 9 | Болгария | 49,2 | 7 | 64,5 | 8 | 31,3 | 76,1 | 18,0 | 386,4 | 451,7 | 16,9 | 421,1 | -6,8 |

| 10 | США | 44,1 | 9 | 63,4 | 9 | 43,7 | 72,3 | 14,0 | 184,1 | 243,4 | 32,2 | 242,2 | -0,5 |

| Прочие | 314,5 | — | 464,0 | — | 47,4 | 649,9 | 40,1 | 1279,4 | 1804,6 | 41,0 | 2083,4 | 15,5 | |

| Всего | 1183,7 | — | 1736,0 | — | 46,7 | 2308,5 | 33,0 | 5197,0 | 7228,8 | 39,1 | 7339,8 | 1,5 | |

В целом же можно сказать, что украинские импортеры отличаются стабильными партнерскими отношениями с зарубежными производителями ЛС. Подтверждение этому — состав первой десятки стран — крупнейших поставщиков ГЛС в Украину в денежном выражении, который не изменился по сравнению с I кв. 2007 г. Причем первая четверка ее участников (Германия, Индия, Франция и Венгрия) сохранила позиции, как и в аналогичный период предыдущих 2 лет.

Отметим, что в марте текущего года лидером по объемам поставок ГЛС в денежном выражении также была Германия, а в натуральном — Индия. Причем объем поставок из Германии увеличился по сравнению с мартом 2007 г. на 37,0% в денежном и 4,3% в натуральном выражении и достиг 206,3 млн грн. за 526,0 т. Индия в это же время обеспечила объем ввоза ГЛС в размере 549,9 т на сумму 124,4 млн грн. с показателями прироста по сравнению с мартом предыдущего года на 59,5% в денежном и 9,1% в натуральном выражении. Вместе с тем, в марте 2008 г. были отмечены уменьшение тоннажности импорта ГЛС из Франции (почти на 30%) и относительно небольшой прирост поставок в денежном выражении. Это позволило Словении, которая продемонстрировала увеличение объема импорта ГЛС в 2,5 раза в денежном и в 1,5 раза в натуральном выражении, опередить ее по объемам ввоза.

По итогам всего I кв. 2008 г. в разрезе топ-10 крупнейших по объемам импорта ГЛС стран-поставщиков наибольшее увеличение объема ввоза ГЛС в денежном выражении также зафиксировано для Словении (на 78,8%), которая в этом топ-списке занимает 5-е место. Примечательно, что для многих стран-импортеров в исследуемый период выявлена убыль тоннажа ввоза ГЛС по сравнению с I кв. 2007 г. Наиболее заметная — для Австрии (на 19,4%). Стоимость 1 весовой единицы импортированных ГЛС из этой страны повысилась максимально в разрезе представленной топ-10 — почти на 100%. Очевидно, что в I кв. текущего года оптовые операторы ориентировались на поставки в Украину более дорогостоящих ГЛС из многих стран.

Следует отметить, что в руках топ-10 крупнейших стран — поставщиков ГЛС в денежном выражении по итогам I кв. 2008 г. находилось почти 72,0% общего объема импорта ГЛС. Причем в натуральном выражении их доля составила 71,6%. В общем объеме поставок ГЛС в денежном выражении удельный вес первой тройки — Германии, Индии и Франции — уменьшился по сравнению с I кв. прошлого года до 20,5; 12,9; и 8,9% соответственно. Подобная ситуация сложилась и для тоннажа поставок: доля этих стран в общем объеме ввоза ГЛС в натуральном выражении уменьшилась и составила 17,0; 21,0 и 7,4% соответственно. Наибольшее увеличение удельного веса в общем объеме ввоза ГЛС в денежном выражении отмечено для Словении — на 1,3% до 5,1%. В натуральном выражении ее удельный вес увеличился до 4,6%.

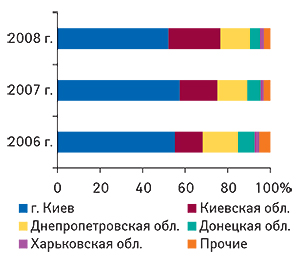

Количество регионов — получателей ГЛС в целом по итогам I кв. 2008 г. уменьшилось по сравнению с аналогичным периодом 2007 г. с 16 до 14. Наибольшие же объемы отгрузок этого вида продукции традиционно были зафиксированы в столице и составили 1,2 млрд грн. за 4,0 тыс. т (табл. 2). Однако, следует отметить, что темпы прироста объема импорта ГЛС в Киев не поспели за общерыночными. В разрезе регионов — получателей наибольшее увеличение объемов ввоза ГЛС в денежном и натуральном выражении в исследуемый период продемонстрировала Киевская обл., которая занимает 2-е место в рейтинге регионов Украины по этим показателям. Второй год подряд на 3-м и 4-м местах данного топ-списка стабильно находились Днепропетровская и Донецкая области. Однако для последнего региона отмечено уменьшение объема поставок ГЛС по сравнению с I кв. 2007 г. на 0,9% в денежном и 29,2% натуральном выражении. В целом же для 6 из 10 представленных регионов объем импорта ГЛС в натуральном выражении сократился.

Таблица 2

Распределение импорта ГЛС по регионам Украины в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 653,2 | 1 | 998,9 | 1 | 52,9 | 1205,5 | 20,7 | 2908,3 | 4354,9 | 49,7 | 4009,4 | -7,9 |

| 2 | Киевская обл. | 155,1 | 3 | 304,6 | 2 | 96,4 | 560,7 | 84,1 | 603,1 | 1090,6 | 80,8 | 1630,3 | 49,5 |

| 3 | Днепропетровская обл. | 195,4 | 2 | 244,7 | 3 | 25,2 | 323,6 | 32,2 | 742,5 | 753,2 | 1,4 | 833,9 | 10,7 |

| 4 | Донецкая обл. | 93,0 | 4 | 108,0 | 4 | 16,0 | 107,0 | -0,9 | 266,0 | 383,8 | 44,3 | 271,7 | -29,2 |

| 5 | Харьковская обл. | 26,0 | 5 | 25,6 | 5 | -1,6 | 42,8 | 67,5 | 228,9 | 218,2 | -4,7 | 172,7 | -20,8 |

| 6 | Одесская обл. | 21,9 | 6 | 20,7 | 6 | -5,4 | 21,7 | 4,5 | 123,4 | 72,4 | -41,4 | 21,5 | -70,3 |

| 7 | Львовская обл. | 14,5 | 7 | 12,1 | 7 | -16,3 | 18,5 | 52,1 | 83,8 | 62,8 | -25,0 | 57,1 | -9,1 |

| 8 | Тернопольская обл. | 8,8 | 8 | 11,0 | 8 | 24,4 | 14,9 | 35,6 | 124,7 | 217,4 | 74,4 | 251,7 | 15,8 |

| 9 | Луганская обл. | 5,1 | 9 | 5,4 | 9 | 4,5 | 4,9 | -9,2 | 20,6 | 18,3 | -11,3 | 14,8 | -18,8 |

| 10 | Житомирская обл. | 3,7 | 10 | 3,5 | 10 | -5,7 | 4,3 | 22,2 | 32,8 | 46,5 | 42,0 | 48,7 | 4,7 |

| Прочие | 7,0 | — | 1,5 | — | -77,2 | 4,7 | 205,3 | 62,9 | 10,7 | -83,1 | 28,0 | 162,7 | |

| Всего | 1183,7 | — | 1736,0 | — | 46,7 | 2308,6 | 33,0 | 5197,0 | 7228,8 | 39,1 | 7339,8 | 1,5 | |

Доля столицы в общем объеме получения ГЛС в I кв. 2008 г. уменьшилась до 52,2% в денежном и 54,6% в натуральном выражении (рис. 5, 6). По сравнению с аналогичным периодом прошлого года в общем объеме получения ГЛС максимальное увеличение доли отмечено для Киевской обл. — на 6,2% в денежном и 7,1% в натуральном выражении, в результате чего она составила 24,3 и 22,2% соответственно. Таким образом, в I кв. 2008 г. на долю Киева и Киевской обл. пришлось 3/4 общего объема ввоза ГЛС.

|

|

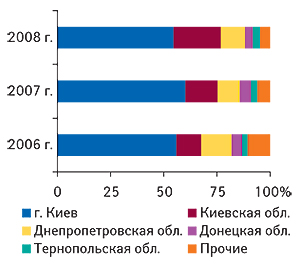

В первый весенний месяц, также как и по итогам I кв. текущего года, наибольший объем поставок ГЛС был импортирован в Киев (492,3 млн грн. за 1,5 тыс. т). Однако опережающий прирост объемов поставок продемонстрировала Киевская обл. (на 101,8% в денежном и 58,0% в натуральном выражении до 259,9 млн грн. за 665,7 т продукции). Соответственно, доля Киева в общем объеме получения ГЛС в денежном и натуральном выражении уменьшилась, а Киевской обл. — увеличилась.

|

Доля Киевской обл. увеличилась практически до 1/4 общего объема импорта ГЛС в денежном и натуральном выражении |

Пальму первенства среди компаний — импортеров ГЛС по объемам ввоза этого вида продукции в денежном выражении как в марте, так и в I кв. 2008 г. получила компания «Оптима-Фарм» (табл. 3, 4). Следует отметить, что компании, представляющие топ-5, фигурируют в обоих рейтингах и занимают одинаковые позиции.

Таблица 3

Топ-30 компаний — импортеров ГЛС по объему импорта в денежном выражении в I кв. 2008 г. (с указанием позиций в рейтингах за I кв. 2007 и 2006 г.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Оптима-Фарм | 1 | 2 | 2 |

| БаДМ | 2 | 3 | 1 |

| ВВС-ЛТД | 3 | 4 | 5 |

| Альба Украина | 4 | 1 | 3 |

| Артур-К | 5 | 5 | 4 |

| Фалби | 6 | 7 | 7 |

| Каскад-Медикал | 7 | 8 | 12 |

| Группа компаний «Аптечный холдинг» | 8 | 6 | 6 |

| Фра-М | 9 | 10 | 8 |

| Олфа | 10 | 14 | 14 |

| Дельта Медикел | 11 | 11 | 10 |

| Байер | 12 | — | — |

| Аптека Биокон | 13 | 17 | 13 |

| Фармако | 14 | 9 | 11 |

| Сервье Украина | 15 | 16 | 19 |

| Нижфарм-Украина | 16 | 19 | 18 |

| Бизнес Центр Фармация | 17 | 21 | 30 |

| Ратиофарм Украина | 18 | — | — |

| Вента | 19 | 18 | 17 |

| ЮЛГ | 20 | 20 | 35 |

| Конарк Интелмед | 21 | 32 | 22 |

| Апофарм | 22 | 26 | 31 |

| Медвестснаб | 23 | 40 | 36 |

| Эдельвейс | 24 | 25 | 32 |

| Материа Медика-Украина | 25 | 27 | 43 |

| Медфарком | 26 | 12 | 9 |

| Натурфарм | 27 | 24 | 46 |

| Фармасайнс Украина Инк | 28 | 23 | 23 |

| Людмила-Фарм | 29 | 42 | 27 |

| Сона-Фарм | 30 | 38 | 21 |

Таблица 4

Топ-30 компаний — импортеров ГЛС по объему импорта в денежном выражении в марте 2008 г. (с указанием позиций в рейтингах за март 2007 и 2006 г.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Оптима-Фарм | 1 | 3 | 1 |

| БаДМ | 2 | 2 | 2 |

| ВВС-ЛТД | 3 | 4 | 4 |

| Альба Украина | 4 | 1 | 3 |

| Артур-К | 5 | 5 | 5 |

| Байер | 6 | — | — |

| Группа компаний «Аптечный холдинг» | 7 | 7 | 6 |

| Олфа | 8 | 15 | 13 |

| Фалби | 9 | 8 | 9 |

| Аптека Биокон | 10 | 17 | 15 |

| Фра-М | 11 | 10 | 10 |

| Каскад-Медикал | 12 | 12 | 14 |

| Дельта Медикел | 13 | 9 | 12 |

| Фармако | 14 | 6 | 11 |

| Медфарком | 15 | 11 | 7 |

| Ратиофарм Украина | 16 | — | — |

| Нижфарм-Украина | 17 | 19 | 34 |

| Конарк Интелмед | 18 | 24 | 20 |

| Апофарм | 19 | 26 | 33 |

| Бизнес Центр Фармация | 20 | 21 | 24 |

| Вента | 21 | 16 | 22 |

| Натурфарм | 22 | 20 | 40 |

| Мегаком | 23 | 31 | 23 |

| Эдельвейс | 24 | 27 | 30 |

| Сона-Фарм | 25 | 36 | 47 |

| Медвестснаб | 26 | 58 | 53 |

| Фармасайнс Украина Инк | 27 | 23 | 21 |

| Натурпродукт-Вега | 28 | 30 | 28 |

| ЮЛГ | 29 | 18 | 37 |

| Гледфарм | 30 | 52 | 31 |

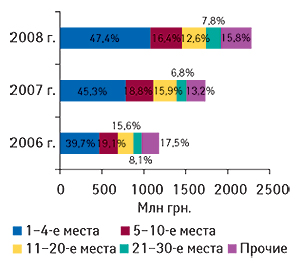

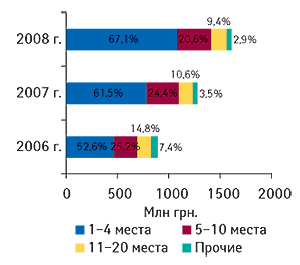

Концентрация поставок ГЛС в руках первой четверки компаний-импортеров продолжается. По итогам I кв. 2008 г. в общем объеме поставок ГЛС в денежном выражении их доля увеличилась на 2,1% по сравнению с I кв. 2007 г. и составила 47,4% (рис. 7). Также увеличился удельный вес компаний, занимающих 21–30-е места в рейтинге по объемам поставок ГЛС, а также сгруппированных в категорию «Прочие» — до 7,8 и 15,8% соответственно. И что немаловажно, общее количество импортеров ГЛС в I кв. 2008 г. увеличилось до 162. В аналогичный период 2007 г. таковых было 140.

|

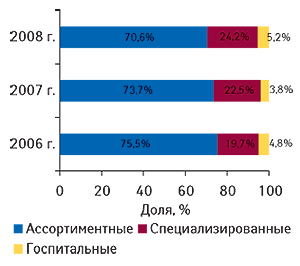

По итогам I кв. 2008 г. наибольшее увеличение объемов ввоза ГЛС в денежном выражении в разрезе типов поставщиков по сравнению с аналогичным периодом 2007 г. продемонстрировали госпитальные импортеры — на 80,0% (до 118,9 млн грн.). Их доля увеличилась до 5,2% общего объема импорта ГЛС (рис. 8). Объем поставок специализированных дистрибьюторов увеличился на 41,1% по сравнению с I кв. 2007 г., а удельный вес таковых достиг 24,2% общего объема поставок ГЛС в денежном выражении. Объем ввоза ГЛС ассортиментными дистрибьюторами в этот период также увеличился (на 25,9%). Однако их доля по этому показателю составила 70,6%, что на 3% меньше, чем в I кв. 2007 г.

|

Следует отметить, что первые 6 ассортиментных дистрибьюторов — лидеров по объемам импорта ГЛС в денежном выражении за I кв. 2008 г. представлены теми же компаниями, что и в общем рейтинге импортеров ГЛС за I кв. 2008 г. (табл. 5). В целом по итогам I кв. 2008 г. сегмент ассортиментных дистрибьюторов сформировали 45 импортеров, что на 5 позиций превышает количество таковых в аналогичный период прошлого года. Заслуживает внимания тот факт, что здесь топ-4 компаний аккумулировала более 67% общего объема поставок ГЛС, осуществленных ассортиментными дистрибьюторами (рис. 9). Таким образом, их удельный вес увеличился на 5,6% по сравнению с I кв. 2007 г. Удельный вес участников, занимающих 5–10-е места уменьшился на 3,8%, 11–20-е — на 1,2%, а вошедших в состав категории «Прочие» — на 0,6%.

|

Таблица 5

Топ-30 компаний — ассортиментных импортеров ГЛС по объему импорта в денежном выражении в I кв. 2008 г. (с указанием позиций в рейтингах за I кв. 2007 и 2006 г.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Оптима-Фарм | 1 | 2 | 2 |

| БаДМ | 2 | 3 | 1 |

| ВВС-ЛТД | 3 | 4 | 5 |

| Альба Украина | 4 | 1 | 3 |

| Артур-К | 5 | 5 | 4 |

| Фалби | 6 | 7 | 7 |

| Группа компаний «Аптечный холдинг» | 7 | 6 | 6 |

| Фра-М | 8 | 9 | 8 |

| Аптека Биокон | 9 | 12 | 11 |

| Фармако | 10 | 8 | 10 |

| Вента | 11 | 13 | 14 |

| Конарк Интелмед | 12 | 17 | 16 |

| Апофарм | 13 | 15 | 19 |

| Эдельвейс | 14 | 14 | 20 |

| Медфарком | 15 | 10 | 9 |

| Гледфарм | 16 | 16 | 18 |

| Протек-Фарма | 17 | 11 | 15 |

| Интерфарма-Киев | 18 | 25 | 26 |

| Себ-Фармация | 19 | 18 | 21 |

| Фармюнион | 20 | 24 | — |

| Митэк | 21 | 31 | 23 |

| Галафарм | 22 | 33 | 43 |

| Ананта | 23 | 26 | 28 |

| Эталон НПО | 24 | 38 | — |

| Хмесил | 25 | 22 | 27 |

| Фармасофт | 26 | 20 | 32 |

| Рейнбо | 27 | 23 | 22 |

| Тонус-М | 28 | 32 | 38 |

| Фармация | 29 | 29 | 36 |

| Филеон-Фарма | 30 | 35 | 33 |

Топ-лист специализированных дистрибьюторов по объемам ввоза ГЛС в денежном выражении в I кв. 2008 г., как и в аналогичный период 2007 г., возглавила компания «Каскад-Медикал» (табл. 6). В это время в руках топ-20 компаний было сосредоточено более 81% общего объема поставок ГЛС, осуществленных специализированными дистрибьюторами. В марте 2008 г. пальму первенства по объему импорта ГЛС в денежном выражении в этом сегменте получила компания «Байер». На 2-м месте оказалась «Олфа», а на 3-м разместился «Каскад-Медикал».

Таблица 6

Топ-20 компаний — специализированных импортеров ГЛС по объему импорта в денежном выражении в I кв. 2008 г. (с указанием позиций в рейтингах за I кв. 2007 и 2006 г.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Каскад-Медикал | 1 | 1 | 2 |

| Олфа | 2 | 4 | 3 |

| Дельта Медикел | 3 | 2 | 1 |

| Байер | 4 | — | — |

| Сервье Украина | 5 | 5 | 5 |

| Нижфарм-Украина | 6 | 6 | 4 |

| Ратиофарм Украина | 7 | — | — |

| ЮЛГ | 8 | 7 | 12 |

| Материа Медика-Украина | 9 | 11 | 15 |

| Натурфарм | 10 | 10 | 16 |

| Фармасайнс Украина Инк | 11 | 9 | 7 |

| Сона-Фарм | 12 | 18 | 6 |

| АйЭйчСиСи-Украина | 13 | 17 | 11 |

| Триграм Интернешнл | 14 | 3 | 13 |

| Натурпродукт-Вега | 15 | 12 | 9 |

| ГлаксоСмитКлайн Хелскер Юкрейн | 16 | 8 | 14 |

| Мегаком | 17 | 13 | 8 |

| Квест Этикалс | 18 | 19 | 19 |

| Росфармак | 19 | 16 | 22 |

| Синмедик | 20 | 14 | 24 |

Лидером по объемам ввоза ГЛС в сегменте госпитальных импортеров в I кв. 2008 г., как и в аналогичный период 2007 г., была компания «Бизнес Центр Фармация» (табл. 7). Первенство в рейтинге по этому показателю она получила и в марте 2008 г. В общем топ-листе госпитальных импортеров ГЛС за I кв. 2008 г. появилось несколько новых игроков, а общее количество таковых составило 35. В составе представленного рейтинга на более выгодные позиции переместились 2 компании, не входившие в топ-10 лидеров по объемам импорта ГЛС среди госпитальных импортеров за I кв. 2007 г. В целом за I кв. 2008 г. на долю топ-10 госпитальных импортеров пришлось практически 86% общего объема ввоза ГЛС в денежном выражении.

Таблица 7?

Топ-10 компаний — госпитальных импортеров ГЛС по объему импорта в денежном выражении в I кв. 2008 г. (с указанием позиций в рейтингах за I кв. 2007 и 2006 г.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Бизнес Центр Фармация | 1 | 1 | 2 |

| Медвестснаб | 2 | 4 | 3 |

| Людмила-Фарм | 3 | 5 | 1 |

| Интерфарм | 4 | 2 | 4 |

| Авант | 5 | 3 | 15 |

| Ганза | 6 | 8 | — |

| Л-Контракт | 7 | 6 | 6 |

| Бакмед | 8 | 7 | 8 |

| Три-Центральный аптечный склад | 9 | 12 | 13 |

| У Фарма Трейд | 10 | 13 | 5 |

ЭКСПОРТ

По итогам I кв. 2008 г. из Украины было экспортировано ГЛС на сумму 162,3 млн грн. за 3,0 тыс. т (рис. 10). По сравнению с аналогичным периодом 2007 г. украинские экспортеры увеличили объем поставок ГЛС на 42,7% в денежном выражении, а в натуральном, напротив, уменьшили на 4,0%. Знаменательным событием в I кв. 2008 г. стало повышение стоимости 1 весовой единицы экспортированных ГЛС с 37,0 грн. в I кв. 2007 г. до 55,0 грн. за кг.

|

|

По итогам I кв. 2008 г. объем экспорта ГЛС из Украины в денежном выражении увеличился практически в 1,5 раза по сравнению с аналогичным периодом 2007 г. |

В первый весенний месяц 2008 г. объем экспорта ГЛС из Украины составил 70,9 млн грн. за 1,2 тыс. т, что больше, чем в марте 2007 г., на 34,4% в денежном выражении, и на 8,7% меньше, чем в натуральном (рис. 11, 12). Следует отметить, что мартовский объем экспорта ГЛС как в денежном, так и натуральном выражении был наибольшим с начала текущего года. Стоимость 1 весовой единицы экспортированных ГЛС в марте также была максимальной. Она увеличилась на 47,2% по сравнению с мартом 2007 г. и составила 57,2 грн. (рис. 13).

|

|

|

При более детальном анализе структуры экспортных отгрузок ГЛС за границу необходимо учитывать реэкспорт продукции (вывоз из страны ранее импортированных в нее товаров). В марте 2008 г. этот показатель снизился по сравнению с аналогичным периодом предыдущего года до 5,3%, а в целом за I кв. текущего года повысился на 1,0% и достиг 7,8% общего объема экспорта ГЛС в денежном выражении.

География экспорта ГЛС заслуживает отдельного внимания. По итогам I кв. третий год подряд 1-е место в рейтинге крупнейших получателей ГЛС из Украины в денежном выражении занимает Россия (табл. 8). Тогда как на 2-ю строчку этого топ-листа в исследуемый период поднялась Бразилия, что стало результатом осуществления значительных объемов экспортных поставок ГЛС отечественного производства в эту страну в феврале и марте текущего года. Кроме того, в исследуемый период отечественные фармоператоры укрепили свои позиции на рынках Беларуси, Узбекистана, Казахстана и Грузии. Заслуживает внимания уменьшение объема поставок в Молдову, что отразилось на уменьшении ее доли в общем объеме экспорта ГЛС в денежном и натуральном выражении до 9,8 и 13,8%. Наибольший же удельный вес в общем объеме экспорта ГЛС по этим показателям в I кв. 2008 г. зафиксирован по России — 19,4 и 21,5%. Однако и это меньше, чем в аналогичный период 2007 г., на 10,7 и 0,6% соответственно. Благодаря поставкам ГЛС в Бразилию, ее доля по итогам I кв. 2008 г. в общем объеме получения этого вида продукции в денежном выражении составила 16,6%. Наряду с этим, в натуральном выражении вклад Бразилии составляет менее 1,0% общего объема экспорта ГЛС.

Таблица 8

География экспорта ГЛС в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 21,1 | 1 | 26,6 | 1 | 26,6 | 31,5 | 18,0 | 662,2 | 681,2 | 2,9 | 635,2 | -6,8 |

| 2 | Бразилия | 0,02 | 24 | — | — | — | 26,9 | — | 0,013 | — | — | 26,3 | — |

| 3 | Беларусь | 18,7 | 2 | 17,1 | 4 | -8,3 | 22,6 | 32,3 | 752,2 | 544,6 | -27,6 | 546,2 | 0,3 |

| 4 | Узбекистан | 10,8 | 3 | 17,3 | 3 | 60,4 | 20,3 | 17,4 | 335,3 | 362,2 | 8,0 | 423,0 | 16,8 |

| 5 | Молдова | 5,6 | 6 | 17,4 | 2 | 211,7 | 15,9 | -8,6 | 174,8 | 565,8 | 223,7 | 408,6 | -27,8 |

| Прочие | 27,2 | — | 35,3 | — | 28,8 | 45,1 | 27,9 | 658,8 | 919,2 | 39,6 | 911,7 | -0,8 | |

| Всего | 83,4 | — | 113,7 | — | 36,3 | 162,3 | 42,7 | 2583,3 | 3073,0 | 19,0 | 2951,0 | -4,0 | |

|

Второе место среди крупнейших экспортных рынков ГЛС в I кв. 2008 г. заняла Бразилия |

Традиционно наибольший объем экспорта ГЛС в исследуемый период был осуществлен из Киева — 111,3 млн грн. за 1,9 тыс. т (табл. 9). 2-е место в представленном рейтинге регионов по объемам поставок этого вида продукции в денежном выражении, как и в I кв. предыдущих 2 лет, стабильно занимает Харьковская обл. Увеличив объем экспортных поставок ГЛС в денежном выражении почти на 20%, на 3-е место в топ-листе поднялась Луганская обл. В то же время нельзя оставить без внимания уменьшение объемов поставок из Одесской и Львовской областей.

Таблица 9

Распределение экспорта ГЛС по регионам Украины в I кв. 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 50,9 | 1 | 66,8 | 1 | 31,3 | 111,3 | 66,5 | 1635,6 | 1925,3 | 17,7 | 1948,9 | 1,2 |

| 2 | Харьковская обл. | 10,8 | 2 | 20,1 | 2 | 86,5 | 24,8 | 23,5 | 162,6 | 384,8 | 136,6 | 386,3 | 0,4 |

| 3 | Луганская обл. | 3,3 | 5 | 4,7 | 5 | 43,8 | 5,7 | 19,8 | 103,8 | 146,1 | 40,7 | 142,3 | -2,6 |

| 4 | Одесская обл. | 5,2 | 3 | 6,9 | 3 | 31,0 | 4,4 | -35,2 | 204,7 | 190,7 | -6,8 | 46,8 | -75,5 |

| 5 | Львовская обл. | 3,7 | 4 | 5,9 | 4 | 59,8 | 3,1 | -48,4 | 105,5 | 156,9 | 48,7 | 81,7 | -47,9 |

| Прочие | 9,5 | — | 9,3 | — | -3,0 | 13,0 | 40,6 | 371,1 | 269,2 | -27,5 | 345,0 | 28,2 | |

| Всего | 83,4 | — | 113,7 | — | 36,3 | 162,3 | 42,7 | 2583,3 | 3073,0 | 19,0 | 2951,0 | -4,0 | |

В целом же по итогам I кв. 2008 г. концентрация поставок в руках киевских операторов достигла своего апогея за последние 3 года. Удельный вес столицы в общем объеме экспорта ГЛС увеличился до 68,6% в денежном и 66,0% в натуральном выражении. Тогда как доля многих других регионов в общем объеме экспорта ГЛС в денежном и натуральном выражении уменьшилась.

Закономерно, что в результате появления Бразилии в географии экспорта ГЛС должное внимание заслужила компания, осуществившая поставки в эту страну. Так, рейтинг экспортеров ГЛС — лидеров по объемам поставок в денежном выражении в I кв. и марте текущего года возглавила компания «Индар» (табл. 10, 11). Вторую строчку в обоих рейтингах занимает компания «Фармак».

Таблица 10

Топ-20 компаний — экспортеров ГЛС по объему экспорта в денежном выражении в I кв. 2008 г. (с указанием позиции в рейтинге за I кв. 2006-2007 гг.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Индар | 1 | — | 65 |

| Фармак | 2 | 1 | 1 |

| Дарница | 3 | 2 | 3 |

| Здоровье | 4 | 4 | 6 |

| Артериум Корпорация | 5 | 3 | 2 |

| Луганский ХФЗ | 6 | 6 | 7 |

| Борщаговский ХФЗ | 7 | 8 | 5 |

| ОЗ ГНЦЛС | 8 | 18 | 14 |

| Медео-Фарм | 9 | 21 | 27 |

| Медео | 10 | 7 | 10 |

| Юрия-Фарм | 11 | 16 | 22 |

| Ян | 12 | 13 | 12 |

| Биофарма | 13 | 15 | 50 |

| Топфарм | 14 | 24 | 17 |

| Прогрессфарм | 15 | — | — |

| Юнифарма | 16 | 9 | 9 |

| Львовдиалик | 17 | 11 | 18 |

| Лекхим | 18 | 20 | 11 |

| Сигмафарм | 19 | 22 | 41 |

| УкрФармЭкспорт | 20 | 12 | 21 |

Таблица 11

Топ-20 компаний — экспортеров ГЛС по объему экспорта в денежном выражении в марте 2008 г. (с указанием позиции в рейтинге за март 2006-2007 гг.)

| Название | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Индар | 1 | — | 46 |

| Фармак | 2 | 2 | 1 |

| Артериум Корпорация | 3 | 1 | 2 |

| Здоровье | 4 | 4 | 18 |

| Дарница | 5 | 3 | 3 |

| Борщаговский ХФЗ | 6 | 7 | 6 |

| Медео | 7 | 6 | 9 |

| Медео-Фарм | 8 | 16 | 25 |

| Луганский ХФЗ | 9 | 12 | 12 |

| ОЗ ГНЦЛС | 10 | 21 | 11 |

| Лекхим | 11 | 25 | 8 |

| ТОПФАРМ | 12 | 9 | 7 |

| Юрия-Фарм | 13 | 24 | — |

| Сигмафарм | 14 | 18 | 40 |

| Прогрессфарм | 15 | — | — |

| Ян | 16 | 11 | 15 |

| Львовдиалик | 17 | 15 | 20 |

| Юнифарма | 18 | 8 | 10 |

| Фарма Старт | 19 | 39 | 27 |

| УкрФармЭкспорт | 20 | 10 | 16 |

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

По итогам I кв. 2008 г. общий объем отечественного фармпроизводства составил 1,1 млрд грн., что превысило показатели аналогичного периода прошлого года на 27,5%. Причем в марте 2008 г. украинские фармпроизводители увеличили объем производства на 36,6% — до 423,2 млн грн. (рис. 14).

|

Общий объем фармрынка в ценах производителя, рассчитанный по формуле «импорт + производство – экспорт», в марте 2008 г.составил 1,4 млрд грн., увеличившись по сравнению с аналогичным периодом 2007 г. на 43,6% . В целом за I кв. 2008 г. он достиг отметки 3,2 млрд грн., увеличившись на 30,6% (рис. 15). Причем высокие темпы прироста его объемов задавали все операторы рынка.

|

ИТОГИ

С начала текущего года ежемесячные итоги фармрынка производителя держали всех нас в напряжении. Объемы и темпы роста его сегментов за первые 2 мес текущего года были достаточно неравномерными. Наиболее плодотворным и результативным, как видим, оказался март. Именно в этот месяц были зафиксированы максимальные объемы импорта, экспорта и производства ГЛС, которые увенчались максимальными показателями прироста объемов фармрынка с начала текущего года. Рынок оживился, и, надеемся, дальнейшее развитие событий будет сопутствовать успеху его операторов.

Со стороны импортеров с начала текущего года наметились достаточно неоднозначные тенденции повышения стоимости тоннажа поставок ГЛС из многих стран, что в некоторой степени свидетельствует об изменении структуры импорта этого вида продукции. Не исключена и возможность повышения цен на препараты, в частности, за счет колебания курсов валют. Динамичное развитие продемонстрировали специализированные и госпитальные импортеры. В секторе ассортиментных поставщиков, как и в целом по сегменту импорта ГЛС, традиционно сохраняется тенденция к увеличению доли первой четверки лидеров. Следует также отметить сформировавшуюся зону мегаполиса вокруг столицы — Киевскую обл. Здесь темпы прироста объемов импорта ГЛС были куда выше общерыночных. В результате в I кв. 2008 г. в Киевскую обл. была ввезена практически четверть общего объема ГЛС в денежном и натуральном выражении. Очевидно, что «рентабельность» загородного уюта делает ее привлекательным местом для дислокации импортеров ГЛС.

Отечественные производители и экспортеры порадовали высокими темпами роста объемов производства и экспорта ГЛС. Судьбоносным стало также изменение географии поставок — результат взаимовыгодного сотрудничества украинских фармпроизводителей не только с участниками рынков постсоветского пространства. И что немаловажно, по итогам I кв. 2008 г. было отмечено значительное повышение стоимости экспортированных ГЛС.

Естественно, активность импортеров, экспортеров и производителей ГЛС в I кв. 2008 г. — это все лишь одна сторона медали. По другую сторону всегда находится потребитель, на которого и ориентирована их деятельность. О том, как развивался в I кв. 2008 г. рынок аптечных продаж, читайте в следующем номере «Еженедельника АПТЕКА». n

Оксана Сергиенко, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим