|

АПТЕЧНАЯ КОРЗИНА

По итогам I полугодия 2008 г. общий объем продаж товаров «аптечной корзины» составил 7,7 млрд грн. за 982,4 млн упаковок, что больше, чем в аналогичный период 2007 г., на 36,7% в денежном и 3,8% в натуральном выражении (табл. 1). Активное развитие традиционно продолжает демонстрировать «нелекарственная» продукция — биологически активные добавки (БАД), косметика и изделия медицинского назначения (ИМН). В I полугодии 2008 г. 1/5 общего объема аптечных продаж в денежном выражении и 2/5 в натуральном — таков их суммарный показатель на розничном фармрынке.

|

Таблица 1 |

Объем аптечных продаж по категориям товаров в I полугодии 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

I полугодие, год |

Млн грн. |

Удельный вес категории, % |

D, % |

Млн упаковок |

Удельный вес категории, % |

D, % |

|

ЛС |

||||||

|

2006 |

4012,1 |

86,3 |

– |

641,6 |

67,0 |

– |

|

2007 |

4709,4 |

83,7 |

17,4 |

598,7 |

63,2 |

–6,7 |

|

2008 |

6281,7 |

81,7 |

33,4 |

601,9 |

61,3 |

0,5 |

|

ИМН* |

||||||

|

2006 |

381,8 |

8,2 |

– |

282,7 |

29,5 |

– |

|

2007 |

474,8 |

8,4 |

24,4 |

305,0 |

32,2 |

7,9 |

|

2008 |

690,4 |

9,0 |

45,4 |

329,0 |

33,5 |

7,9 |

|

Косметика |

||||||

|

2006 |

147,3 |

3,2 |

– |

17,5 |

1,8 |

– |

|

2007 |

277,8 |

4,9 |

88,6 |

25,4 |

2,7 |

45,7 |

|

2008 |

438,5 |

5,7 |

57,8 |

29,1 |

3,0 |

14,2 |

|

БАД |

||||||

|

2006 |

106,5 |

2,3 |

– |

16,3 |

1,7 |

– |

|

2007 |

163,7 |

2,9 |

53,8 |

17,6 |

1,9 |

8,2 |

|

2008 |

278,3 |

3,6 |

70,0 |

22,4 |

2,3 |

27,2 |

|

Всего |

||||||

|

2006 |

4647,6 |

– |

– |

958,0 |

– |

– |

|

2007 |

5625,8 |

– |

21,0 |

946,8 |

– |

–1,2 |

|

2008 |

7689,0 |

– |

36,7 |

982,4 |

– |

3,8 |

Максимальные темпы прироста объема розничных продаж по сравнению с I полугодием 2007 г. отмечены для категории БАД — 70,0% в денежном и 27,2% в натуральном выражении. В целом в исследуемый период аптечными учреждениями было реализовано БАД на сумму 278,3 млн грн. за 22,4 млн упаковок. Быстрее, чем в целом по рынку, происходило наращивание объема продаж косметики. В I полугодии 2008 г. объем розничных продаж этой категории товаров составил 438,5 млн грн. за 29,1 млн упаковок, что почти на 60% больше в денежном выражении и на 14,2% в натуральном, чем в I полугодии 2007 г. Напомним, что еще в конце 2007 г. было отмечено замедление темпов прироста объема продаж этой категории товаров. В нынешнем году эта тенденция продолжилась. Наибольший вклад в общий объем реализации среди сопутствующих категорий товаров «аптечной корзины» традиционно внесли ИМН. В I полугодии 2008 г. в аптечных учреждениях увеличился объем реализации ИМН на 45,4% в денежном выражении и на 7,9% в натуральном — до 690,4 млн грн. за 329,0 млн упаковок по сравнению с аналогичным периодом 2007 г.

Отметим, что в I полугодии 2008 г. в общем объеме розничного фармрынка в денежном и натуральном выражении для каждой из сопутствующих категорий товаров отмечено увеличение удельного веса. Тем не менее наиболее значимыми и востребованными на полках аптечных учреждений являются лекарственные средства (ЛС). По итогам I полугодия 2008 г. объем розничной реализации ЛС составил 6,3 млрд грн. за 601,9 млн упаковок, увеличившись по сравнению с аналогичным периодом предыдущего года на 33,4 и 0,5% в денежном и натуральном выражении соответственно.

Таким образом, ключевой категорией «аптечной корзины» являются ЛС, которые обеспечивают аптечным учреждениям наибольшую выручку.

Несколько слов о ситуации на фармрынке, которая сложилась в первый летний месяц. В июне 2008 г. объем продаж всех категорий товаров «аптечной корзины» увеличился по сравнению с аналогичным периодом 2007 г. на 37,9% в денежном и 3,0% в натуральном выражении и составил 1,2 млрд грн. за 153,9 млн упаковок. Максимальное увеличение объема розничной реализации в денежном выражении отмечают для косметики — 64,8% (до 80,2 млн грн. за 5,2 млн упаковок), а в натуральном — для БАД — 28,1% (до 3,5 млн упаковок на сумму 43,6 млн грн.).

Продажи ИМН обеспечили аптечным учреждениям 123,1 млн грн. за 55,6 млн упаковок, что больше, чем в июне 2007 г. почти на 50% в денежном и на 6,4% в натуральном выражении. Впервые в июне 2008 г. доля ИМН составила более 10% общего объема аптечных продаж в денежном выражении.

В это же время вклад ЛС составил 966,4 млн грн. за 89,5 млн упаковок, увеличившись по сравнению с июнем 2007 г. на 33,9% в денежном выражении и сократившись на 0,6% в натуральном. Удельный вес этой категории товаров уменьшился до 79,7% в денежном и 58,2% в натуральном выражении.

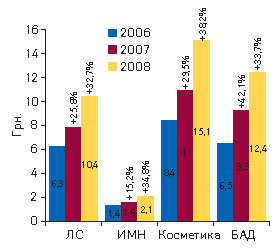

Конечно же, активное развитие фармрынка в I полугодии 2008 г. сопровождалось изменением средневзвешенной стоимости 1 упаковки товаров «аптечной корзины». Для каждой из 4 исследуемых категорий товаров средневзвешенная стоимость 1 упаковки по сравнению с I полугодием 2007 г. увеличилась более чем на 30% (рис. 1). Максимальное повышение этого показателя отмечают для косметики — на 38,2%. Впрочем, в абсолютном значении средневзвешенная стоимость таковой была также наибольшей и составила 15,1 грн. за упаковку.

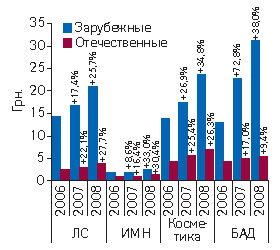

Для категории ЛС, ИМН и БАД темпы прироста составили 32–35%. Средневзвешенная стоимость для них достигла 10,4; 2,1 и 12,4 грн. соответственно. При более детальном анализе выяснилось, что в целом по рынку в повышении средневзвешенной стоимости товаров «аптечной корзины» ключевую роль сыграли зарубежные производители. Однако для категории ЛС отечественного производства темпы прироста средневзвешенной стоимости были немного выше таковых зарубежного и составили 27,7% (3,9 грн.; рис. 2). Для других категорий товаров — ИМН, косметики и БАД зарубежного производства повышение средневзвешенной стоимости было значительнее, чем в целом по рынку (2,6; 23,6 и 31,3 грн. за упаковку соответственно).

|

|

В целом по итогам I полугодия 2008 г. в общем объеме аптечных продаж в денежном выражении доля зарубежных фармпроизводителей достигла 76,4% (табл. 2, 3). Для каждой из исследуемых категорий товаров «аптечной корзины» они продемонстрировали увеличение объема продаж как в денежном, так и натуральном выражении. В этот период большая доля «рыночного пирога» в натуральном выражении традиционно находилась в руках отечественных фармкомпаний — 53,9%. По этому показателю они были лидерами в сегментах ЛС, косметики и БАД. Однако по сравнению с I полугодием 2007 г. для украинских ЛС и ИМН отмечено уменьшение объема аптечных продаж в натуральном выражении на 4,1 и 0,5% соответственно.

|

Таблица 2 |

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в I полугодии 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

I полугодие, год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн грн. |

Удельный вес категории, % |

D, % |

Млн грн. |

Удельный вес категории, % |

D, % |

|

|

ЛС |

||||||

|

2006 |

2919,1 |

72,8 |

– |

1093,0 |

27,2 |

– |

|

2007 |

3524,5 |

74,8 |

20,7 |

1184,9 |

25,2 |

8,4 |

|

2008 |

4830,3 |

76,9 |

37,1 |

1451,4 |

23,1 |

22,5 |

|

ИМН* |

||||||

|

2006 |

261,3 |

68,4 |

– |

120,5 |

31,6 |

– |

|

2007 |

343,2 |

72,3 |

31,4 |

131,6 |

27,7 |

9,2 |

|

2008 |

519,7 |

75,3 |

51,4 |

170,7 |

24,7 |

29,7 |

|

Косметика |

||||||

|

2006 |

102,8 |

69,8 |

– |

44,5 |

30,2 |

– |

|

2007 |

199,6 |

71,8 |

94,2 |

78,3 |

28,2 |

75,8 |

|

2008 |

333,5 |

76,0 |

67,1 |

105,1 |

24,0 |

34,2 |

|

БАД |

||||||

|

2006 |

54,1 |

50,8 |

– |

52,4 |

49,2 |

– |

|

2007 |

96,3 |

58,8 |

78,0 |

67,4 |

41,2 |

28,7 |

|

2008 |

187,8 |

67,5 |

95,0 |

90,5 |

32,5 |

34,3 |

|

Всего |

||||||

|

2006 |

3337,2 |

71,8 |

– |

1310,4 |

28,2 |

– |

|

2007 |

4163,6 |

74,0 |

24,8 |

1462,2 |

26,0 |

11,6 |

|

2008 |

5871,3 |

76,4 |

41,0 |

1817,7 |

23,6 |

24,3 |

|

Таблица 3 |

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в I полугодии 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

I полугодие, год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн упаковок |

Удельный вес категории, % |

D, % |

Млн упаковок |

Удельный вес категории, % |

D, % |

|

|

ЛС |

||||||

|

2006 |

205,4 |

32,0 |

– |

436,2 |

68,0 |

– |

|

2007 |

211,3 |

35,3 |

2,9 |

387,4 |

64,7 |

-11,2 |

|

2008 |

230,4 |

38,3 |

9,0 |

371,5 |

61,7 |

-4,1 |

|

ИМН* |

||||||

|

2006 |

146,6 |

51,9 |

– |

136,1 |

48,1 |

– |

|

2007 |

177,4 |

58,1 |

21,0 |

127,7 |

41,9 |

-6,2 |

|

2008 |

202,0 |

61,4 |

13,9 |

127,0 |

38,6 |

-0,5 |

|

Косметика |

||||||

|

2006 |

7,5 |

42,7 |

– |

10,0 |

57,3 |

– |

|

2007 |

11,4 |

44,8 |

53,1 |

14,0 |

55,2 |

40,1 |

|

2008 |

14,1 |

48,7 |

24,0 |

14,9 |

51,3 |

6,3 |

|

БАД |

||||||

|

2006 |

4,1 |

25,3 |

– |

12,2 |

74,7 |

– |

|

2007 |

4,3 |

24,1 |

3,0 |

13,4 |

75,9 |

10,0 |

|

2008 |

6,0 |

26,8 |

41,3 |

16,4 |

73,2 |

22,7 |

|

Всего |

||||||

|

2006 |

363,6 |

37,9 |

– |

594,5 |

62,1 |

– |

|

2007 |

404,3 |

42,7 |

11,2 |

542,5 |

57,3 |

-8,7 |

|

2008 |

452,5 |

46,1 |

11,9 |

529,9 |

53,9 |

-2,3 |

?*В общий объем аптечных продаж ИМН включены объемы реализации товаров, которые прошли процедуру регистрации дезинфицирующих средств.

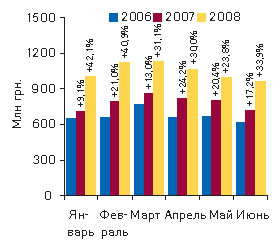

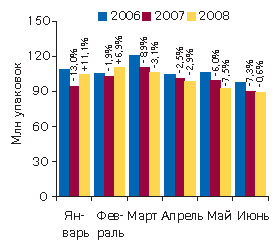

РЫНОК ЛС

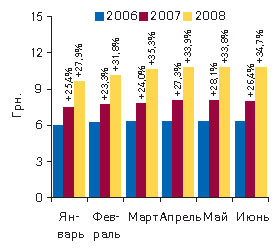

Бестселлерами рынка аптечных продаж традиционно являются ЛС. Как уже упоминалось ранее, выручка аптечных учреждений от их реализации в июне 2008 г. составила 966,4 млн грн. за 89,5 млн упаковок (рис. 3, 4). С начала текущего года наибольший объем продаж ЛС в денежном выражении был отмечен в феврале и марте — 1,1 млрд грн. Причем в марте количество реализованных упаковок на рынке ЛС уменьшилось на 3,1%. В апреле, мае и июне текущего года наблюдалась аналогичная ситуация.

|

|

Что касается средневзвешенной стоимости 1 упаковки ЛС, то с начала текущего года она повысилась на треть. Начиная с февраля, 5 мес подряд темпы прироста средневзвешенной стоимости уверенно превышали 30%. В июне 2008 г. она составила 10,8 грн. за упаковку, что на 34,7% больше, чем в аналогичный период 2007 г. (рис. 5). Причем в абсолютном значении вот уже 3 мес она остается неизменной.

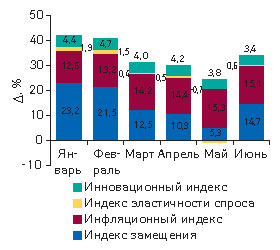

Как уже говорилось в предыдущих публикациях, прирост объемов продаж ЛС в денежном выражении обусловлен изменением структуры продаж и увеличением их объема в упаковках, инфляцией, эластичностью спроса и инновационными процессами. Эти факторы учитываются при расчете индексов роста объемов продаж и показывают вклад каждого из них в общем приросте объема аптечных продаж (подробнее об индексах роста читайте в «Еженедельнике АПТЕКА» №12 (583) от 26.03.2007 г). В июне 2008 г. по сравнению с предыдущим месяцем значительно увеличился вклад индекса замещения в общий прирост объема аптечных продаж ЛС. Это свидетельствует о том, что изменение структуры реализации в сторону более дорогостоящих препаратов и увеличение объема рынка ЛС в натуральном выражении резко усиливают влияние на этот показатель (рис. 6). Вклад инфляционного индекса в общий прирост продаж этой категории товаров в июне 2008 г. незначительно превысил таковой индекса замещения. Следует заметить, что для инфляционного и инновационного индексов характерно уменьшение влияния на общий прирост объемов аптечных продаж ЛС. Структурные изменения в этот же период превалировали в корзине препаратов с эластичным спросом. Индекс эластичности июня 2008 г. составил 0,6%.

|

|

Все большее влияние на рынке ЛС имеют высокостоимостные препараты. По сравнению с I полугодием 2007 г. в общем объеме аптечных продаж ЛС их доля увеличилась почти на 4% — до 51,3% (табл. 4). Для этой ценовой ниши были зафиксированы также максимальные темпы прироста объема продаж как в денежном, так и в натуральном выражении — 44,2 и 24,2% соответственно. Отметим, что уже в июне текущего года доля высокостоимостной ниши превысила 52% в общем объеме продаж ЛС в денежном выражении. Доля препаратов среднестоимостной ниши также увеличилась как в денежном, так и в натуральном выражении. Тем не менее на рынке ЛС в натуральном выражении преобладают препараты низкостоимостной ниши. В I полугодии 2008 г. их доля уменьшилась до 54,8%. Причем в июне 2008 г. в целом по рынку ЛС убыль объема продаж ЛС в натуральном выражении была обусловлена таковой исключительно из-за уменьшения объема реализации препаратов низкостоимостной ниши.

|

Таблица 4 |

Объем аптечных продаж ЛС по ценовым нишам в I полугодии 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

I полугодие, год |

Млн грн. |

Удельный вес ниши, % |

D, % |

Млн упаковок |

Удельный вес ниши, % |

D, % |

|

Низкостоимостная |

||||||

|

2006 |

563,5 |

14,0 |

– |

411,1 |

64,1 |

– |

|

2007 |

550,4 |

11,7 |

-2,3 |

356,5 |

59,6 |

–13,6 |

|

2008 |

607,5 |

9,7 |

10,4 |

329,8 |

54,8 |

–7,6 |

|

Среднестоимостная |

||||||

|

2006 |

1689,8 |

42,1 |

– |

186,6 |

29,1 |

– |

|

2007 |

1923,1 |

40,8 |

13,8 |

191,4 |

32,0 |

2,5 |

|

2008 |

2450,7 |

39,0 |

27,4 |

209,1 |

34,7 |

9,3 |

|

Высокостоимостная |

||||||

|

2006 |

1758,7 |

43,8 |

– |

43,9 |

6,8 |

– |

|

2007 |

2235,8 |

47,5 |

27,1 |

50,7 |

8,5 |

15,8 |

|

2008 |

3223,6 |

51,3 |

44,2 |

63,0 |

10,5 |

24,2 |

|

Всего |

||||||

|

2006 |

4012,1 |

– |

– |

641,6 |

– |

– |

|

2007 |

4709,4 |

– |

17,4 |

598,7 |

– |

–6,7 |

|

2008 |

6281,7 |

– |

33,4 |

601,9 |

– |

0,5 |

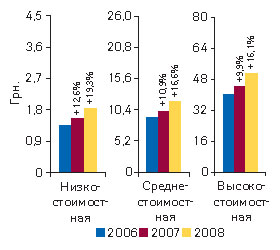

В разрезе ценовых ниш превалирование показателей прироста объема продаж ЛС в денежном выражении над таковыми в натуральном свидетельствует об изменениях средневзвешенной стоимости 1 упаковки таковых. Максимальный прирост средневзвешенной стоимости 1 упаковки ЛС в I полугодии 2008 г. характерен для препаратов низкостоимостной ниши (19,3%), в результате чего она составила 1,8 грн. (рис. 7). Средневзвешенная стоимость 1 упаковки ЛС средне- и высокостоимостной ниш по итогам I полугодия 2008 г. повысилась более чем на 16% и составила соответственно 11,7 и 51,2 грн. за упаковку. В июне 2008 г. ситуация была примерно такой же: в разрезе всех ценовых ниш повысилась средневзвешенная стоимость 1 упаковки ЛС для низкостоимостной ниши на 19,8% (1,8 грн.), среднестоимостной — на 17,9% (12,1 грн.) и высокостоимостной — на 16,4% (54,5 грн.). В I полугодии 2008 г. прирост объема продаж ЛС в денежном выражении в разрезе ценовых ниш также отмечали для рецептурных и безрецептурных препаратов. В рамках высокостоимостной ниши для рецептурных препаратов он составил 45,7%, в среднестоимостной – 21,6%, а в низкостоимостной – 3,8%. Отметим, что доля рецептурных ЛС в высокостоимостной нише по итогам I полугодия 2008 г. составила более 65%. В низко- и среднестоимостном сегментах преобладали безрецептурные ЛС, доля которых составила 61,8 и 68,1% соответсвенно.

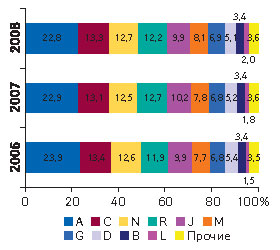

В фармакотерапевтической структуре рынка аптечных продаж в I полугодии 2008 г. значительных изменений не произошло. В этот период в разрезе групп АТС-классификации первого уровня лидером по объемам аптечных продаж ЛС в денежном выражении традиционно была группа А «Средства, влияющие на пищеварительную систему и метаболизм» (1,4 млн грн.; рис. 8). По сравнению с I полугодием 2007 г. увеличилась доля препаратов группы C «Средства, влияющие на сердечно-сосудистую систему», N «Средства, действующие на нервную систему», М «Средства, влияющие на опорно-двигательный аппарат», G «Средства, влияющие на мочеполовую систему и половые гормоны» и L «Антинеопластические и иммуномодулирующие средства». Для последней из них отмечены максимальные темпы прироста объема аптечных продаж ЛС — 52,7%.

|

|

В разрезе групп АТС-классификации третьего уровня в I полугодии 2008 г., как и в аналогичный период 2007 г., наибольшую выручку аптечным учреждениям принесли ЛС группы M01A «Нестероидные противовоспалительные и противоревматические средства» — 296,2 млн грн. (табл. 5). Максимальные темпы прироста объема продаж в разрезе топ-10 групп продемонстрировали препараты групп N06B «Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства» и A05B «Препараты, применяемые при заболеваниях печени, липотропные вещества» — более 43%. В целом в I полугодии 2008 г. в общем объеме продаж ЛС в денежном выражении доля топ-10 групп АТС-классификации третьего уровня увеличилась до 29,4%.

|

Таблица 5 |

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в I полугодии 2006–2008 гг. с указанием процента прироста/убыли по сравнению с I полугодием предыдущего года |

|

№ п/п |

АТС-код |

Наименование АТС-группы |

Млн грн. |

||||

|

2006 г. |

2007 г. |

D, % |

2008 г. |

D, % |

|||

|

1 |

M01A |

Нестероидные противовоспалительные и противоревматические средства |

173,0 |

211,2 |

22,1 |

296,2 |

40,2 |

|

2 |

N02B |

Прочие анальгетики и антипиретики |

176,5 |

206,0 |

16,7 |

261,3 |

26,8 |

|

3 |

A05B |

Препараты, применяемые при заболеваниях печени, липотропные вещества |

106,6 |

128,6 |

20,6 |

184,2 |

43,3 |

|

4 |

C01E |

Прочие кардиологические препараты |

120,9 |

132,7 |

9,8 |

180,5 |

35,9 |

|

5 |

А16А |

Прочие средства, влияющие на пищеварительную систему и метаболические процессы |

107,8 |

127,5 |

18,4 |

173,8 |

36,3 |

|

6 |

N06B |

Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства |

100,5 |

114,9 |

14,3 |

165,1 |

43,7 |

|

7 |

R02A |

Препараты, применяемые при заболеваниях горла |

88,7 |

114,6 |

29,3 |

153,9 |

34,3 |

|

8 |

R05C |

Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства |

89,9 |

125,3 |

39,3 |

151,2 |

20,7 |

|

9 |

G04B |

Прочие средства, применяемые в урологии, включая спазмолитики |

87,4 |

100,8 |

15,3 |

141,9 |

40,8 |

|

10 |

А11А |

Поливитамины с добавками |

106,1 |

104,7 |

-1,3 |

137,5 |

31,2 |

|

Прочие |

2854,4 |

3342,9 |

17,1 |

4436,4 |

32,7 |

||

|

Всего |

4011,8 |

4709,4 |

17,4 |

6281,7 |

33,4 |

||

Пальма первенства в рейтинге по объемам аптечных продаж ЛС в денежном выражении как в июне, так и по итогам I полугодия 2008 г. принадлежит АКТОВЕГИНУ (табл. 6, 7). Лидером рейтингов маркетирующих организаций по объемам аптечных продаж ЛС как в июне 2008 г., так и в I полугодии 2008 г. стала компания «Berlin-Chemie/Menarini Group» (табл. 8, 9). Стабильно 2-ю и 3-ю строчку в обоих рейтингах занимают «sanofi-aventis» и гигант украинской фарминдустрии — «Фармацевтическая фирма «Дарница» соответственно. В целом же по сравнению с аналогичными периодами 2007 г. составы обоих рейтингов остаются достаточно стабильными и отличаются всего несколькими участниками. При этом общее количество маркетирующих организаций на рынке ЛС постепенно увеличивается — в I полугодии 2008 г. таковых было 591.

|

Таблица 6 |

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в июне 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг. |

|

Брэнд-нейм |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

АКТОВЕГИН |

1 |

2 |

2 |

|

ЭССЕНЦИАЛЕ |

2 |

1 |

1 |

|

МИЛДРОНАТ |

3 |

5 |

7 |

|

ПРЕДУКТАЛ |

4 |

4 |

4 |

|

ЭНАП |

5 |

11 |

8 |

|

МЕЗИМ |

6 |

10 |

10 |

|

ЦЕФТРИАКСОН |

7 |

3 |

3 |

|

НО-ШПА |

8 |

6 |

5 |

|

НАТРИЯ ХЛОРИД |

9 |

8 |

11 |

|

КЕТАНОВ |

10 |

7 |

12 |

|

ТРАУМЕЛЬ С |

11 |

19 |

27 |

|

ЛИОТОН |

12 |

12 |

21 |

|

ДЕТРАЛЕКС |

13 |

15 |

24 |

|

ЛАЗОЛВАН |

14 |

20 |

18 |

|

ЛИНЕКС |

15 |

9 |

19 |

|

КАНЕФРОН |

16 |

33 |

57 |

|

ФЕЗАМ |

17 |

21 |

13 |

|

ВИАГРА |

18 |

16 |

14 |

|

ПРОСТАМОЛ УНО |

19 |

25 |

16 |

|

ЦЕРЕБРОЛИЗИН |

20 |

18 |

28 |

|

АУГМЕНТИН |

21 |

28 |

55 |

|

ДИКЛОБЕРЛ |

22 |

17 |

15 |

|

ЭНТЕРОСГЕЛЬ |

23 |

26 |

35 |

|

МОВАЛИС |

24 |

30 |

33 |

|

ВИТРУМ |

25 |

27 |

20 |

|

ТИОТРИАЗОЛИН |

26 |

31 |

34 |

|

ДУФАСТОН |

27 |

29 |

26 |

|

ЦЕРАКСОН |

28 |

53 |

— |

|

ЦИТРАМОН |

29 |

24 |

22 |

|

ДОЛАРЕН |

30 |

32 |

39 |

?

|

Таблица 7 |

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в I полугодии 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг. |

|

Брэнд-нейм |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

АКТОВЕГИН |

1 |

2 |

2 |

|

ЭССЕНЦИАЛЕ |

2 |

1 |

1 |

|

МИЛДРОНАТ |

3 |

4 |

5 |

|

МЕЗИМ |

4 |

7 |

7 |

|

ПРЕДУКТАЛ |

5 |

5 |

6 |

|

ЦЕФТРИАКСОН |

6 |

3 |

3 |

|

ВИТРУМ |

7 |

9 |

9 |

|

ЛАЗОЛВАН |

8 |

6 |

15 |

|

ЭНАП |

9 |

12 |

11 |

|

ФЕЗАМ |

10 |

11 |

4 |

|

НО-ШПА |

11 |

8 |

8 |

|

ПРОСТАМОЛ УНО |

12 |

14 |

14 |

|

НАТРИЯ ХЛОРИД |

13 |

10 |

10 |

|

ТРАУМЕЛЬ С |

14 |

21 |

28 |

|

АУГМЕНТИН |

15 |

24 |

65 |

|

КЕТАНОВ |

16 |

13 |

12 |

|

ЛИНЕКС |

17 |

15 |

30 |

|

АРБИДОЛ |

18 |

29 |

154 |

|

КАНЕФРОН |

19 |

39 |

66 |

|

ТИОТРИАЗОЛИН |

20 |

25 |

39 |

|

ЦЕРЕБРОЛИЗИН |

21 |

19 |

31 |

|

ГЕПАБЕНЕ |

22 |

16 |

25 |

|

ДИКЛОБЕРЛ |

23 |

20 |

20 |

|

НИМЕСИЛ |

24 |

27 |

47 |

|

ЭНТЕРОСГЕЛЬ |

25 |

31 |

36 |

|

ФЕРВЕКС |

26 |

17 |

19 |

|

КОЛДРЕКС |

27 |

18 |

17 |

|

МОВАЛИС |

28 |

33 |

38 |

|

ВИАГРА |

29 |

28 |

26 |

|

КАРСИЛ |

30 |

48 |

37 |

?

|

Таблица 8 |

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в июне 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг. |

|

Маркетирующая организация |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

|

Sanofi-aventis (Франция) |

2 |

2 |

2 |

|

Дарница (Украина) |

3 |

3 |

3 |

|

KRKA (Словения) |

4 |

8 |

5 |

|

Sandoz (Швейцария) |

5 |

5 |

8 |

|

Фармак (Украина) |

6 |

6 |

7 |

| Артериум Корпорация (Украина) |

7 |

4 |

4 |

|

Servier (Франция) |

8 |

10 |

12 |

|

GlaxoSmithKline (Великобритания) |

9 |

7 |

11 |

|

Heel (Германия) |

10 |

12 |

14 |

|

Nycomed (Норвегия) |

11 |

15 |

21 |

|

Gedeon Richter (Венгрия) |

12 |

11 |

10 |

|

Борщаговский ХФЗ (Украина) |

13 |

9 |

6 |

|

Здоровье (Украина) |

14 |

13 |

9 |

|

Actavis Group (Исландия) |

15 |

14 |

13 |

| Solvay Pharmaceuticals (Нидерланды) |

16 |

17 |

20 |

|

Boehringer Ingelheim (Германия) |

17 |

19 |

15 |

|

ratiopharm (Германия) |

18 |

16 |

19 |

|

Ranbaxy (Индия) |

19 |

18 |

16 |

| Стада-Нижфарм (Германия-Россия) |

20 |

22 |

22 |

|

Zentiva (Чешская Республика) |

21 |

24 |

33 |

| Bayer Schering Pharma (Германия) |

22 |

20 |

17 |

|

Pfizer Inc. (США) |

23 |

23 |

26 |

|

Sagmel (США) |

24 |

21 |

18 |

|

Bionorica (Германия) |

25 |

31 |

38 |

|

Schering-Plough Corp. (США) |

26 |

29 |

32 |

|

Bittner (Австрия) |

27 |

33 |

29 |

|

Pliva (Хорватия) |

28 |

26 |

27 |

|

Egis (Венгрия) |

29 |

27 |

24 |

|

Натурпродукт-Вега (Украина) |

30 |

32 |

25 |

?

|

Таблица 9 |

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в I полугодии 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг. |

|

Маркетирующая организация |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

|

Sanofi-aventis (Франция) |

2 |

2 |

2 |

|

Дарница (Украина) |

3 |

3 |

3 |

|

Sandoz (Швейцария) |

4 |

5 |

10 |

|

KRKA (Словения) |

5 |

7 |

5 |

|

Фармак (Украина) |

6 |

6 |

7 |

| Артериум Корпорация (Украина) |

7 |

4 |

4 |

|

GlaxoSmithKline (Великобритания) |

8 |

8 |

9 |

|

Servier (Франция) |

9 |

10 |

13 |

|

Heel (Германия) |

10 |

11 |

14 |

|

Nycomed (Норвегия) |

11 |

17 |

20 |

|

Борщаговский ХФЗ (Украина) |

12 |

9 |

6 |

|

Gedeon Richter (Венгрия) |

13 |

12 |

11 |

|

Здоровье (Украина) |

14 |

13 |

8 |

|

Boehringer Ingelheim (Германия) |

15 |

15 |

16 |

|

Actavis Group (Исландия) |

16 |

14 |

12 |

| Solvay Pharmaceuticals (Нидерланды) |

17 |

19 |

21 |

|

ratiopharm (Германия) |

18 |

16 |

17 |

|

Sagmel (США) |

19 |

18 |

15 |

|

Bittner (Австрия) |

20 |

22 |

22 |

|

Ranbaxy (Индия) |

21 |

20 |

18 |

|

Zentiva (Чешская Республика) |

22 |

26 |

39 |

| Стада-Нижфарм (Германия-Россия) |

23 |

23 |

27 |

|

Bionorica (Германия) |

24 |

28 |

37 |

| Bayer Schering Pharma (Германия) |

25 |

21 |

23 |

|

Натурпродукт-Вега (Украина) |

26 |

24 |

24 |

|

Bayer Consumer Care (Швейцария) |

27 |

42 |

44 |

| Mili Healthcare (Великобритания) |

28 |

34 |

43 |

|

Pfizer Inc. (США) |

29 |

32 |

31 |

|

Grindeks (Латвия) |

30 |

39 |

38 |

Итоги

Подводя итоги данного обзора, следует отметить, что сложившаяся макроэкономическая ситуация и инфляционные процессы с начала текущего года не стали большой помехой на пути операторов фармрынка: розничный рынок аптечных продаж продолжает активно расти и развиваться. Также постепенно усиливают влияние на этот процесс сопутствующие категории товаров «аптечной корзины». Впечатляют объемы продаж более дорогостоящей продукции в I полугодии 2008 г. В этот период объем рынка ЛС увеличился в денежном и почти не изменился в натуральном выражении, что сопровождается изменениями его ценовой структуры. Привлекательность рынка ЛС побуждает выходить на него все большее количество новых игроков. Вполне очевидно, что эти тенденции сохранятся. А на данном этапе — звездный путь операторов к успешному развитию фармрынка в I полугодии 2008 г. пройден! n

Оксана Сергиенко, Юлия Лысак

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим