|

МЕТОДОЛОГИЯ

Напомним, что в рамках данного исследования общий объем инвестиций в рекламу на исследуемых медиа рассчитан в ценах прайс-листов рекламных агентств (open-rate).

При отображении показателей ТВ-промоции для сопоставления показателей 2008 г. с предыдущими периодами будут рассмотрены данные в старом формате, то есть рассчитанные по генсовокупности «Universe» (города с населением более 50 тыс. человек). А для отображения максимально полных данных по 2008 г. использованы характеристики, рассчитанные по «Universe-2008» (вся Украина). При этом суммарные медиапоказатели по «Universe-2008» больше таковых по «Universe» в среднем на 10–15%.

Болеее подробно с методологией этого исследования можно ознакомиться в «Еженедельнике АПТЕКА»№ 18 (639) от 5 мая 2008 г. Со списком медианосителей, в которых проводится мониторинг рекламы в нон-ТВ каналах коммуникации (прессе и на радио), наши читатели могут на сайте .

ОБЩИЕ ТЕНДЕНЦИИ

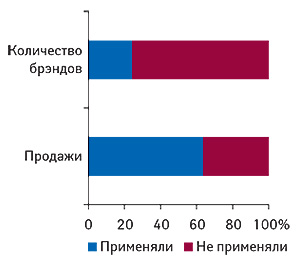

Приблизительно для безрецептурных ЛС, находившихся в обороте на аптечном рынке в I полугодии 2008 г., в качестве средства промоции использовали рекламу (рис. 1). Причем, их доля в общем объеме продаж ОТС-сегмента составила более 63%. Показательно, что прирост объема продаж ОТС-препаратов, для продвижения которых применялась реклама, составил 37,7% по сравнению с I полугодием 2007 г., тогда как для брэндов без рекламной поддержки — 23,3%.

|

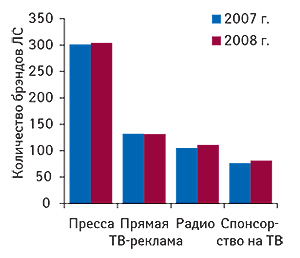

Бесспорно, одним из самых популярных средств коммуникации с потребителем на фармацевтическом рынке была и остается пресса, о чем свидетельствует количество брэндов ЛС, промотируемых с ее помощью (рис. 2). На 2-й позиции по этому показателю расположилась прямая ТВ-реклама и сразу за ней с небольшим отрывом – радио и спонсорство на ТВ.

|

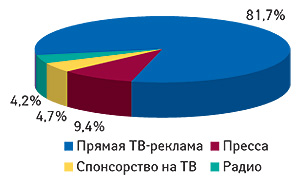

Вместе с тем не вызывает сомнений первенство прямой ТВ-рекламы в отношении объемов инвестируемых средств (рис. 3). В исследуемый период доля прямой рекламы на ТВ составила 81,7% общего объема затрат рекламодателей ЛС, что в абсолютном выражении соответствует 398,8 млн грн. Удельный вес вложений в прессу составил 9,4% (45,9 млн грн.), оставшиеся 8,9% относительно равномерно распределились между спонсорством на ТВ и радио (суммарно 43,2 млн грн.).

|

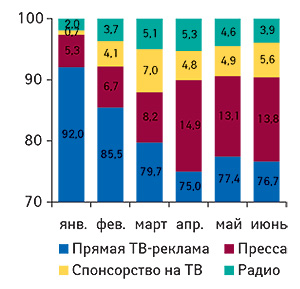

Высокая доля ТВ-рекламы в общем объеме затрат объясняется, во-первых, ее стоимостью – если хочешь получить эффект, придется потуже затянуть ремень и выложить круглую сумму. С другой стороны, это средство промоции содержит в себе искус, который стар как мир – зачем тратить время и ресурсы на планирование промокампании, если можно просто «включить телевизор»? Пусть даже рекламу средств от бессонницы увидят студенты, которые с трудом представляют, что это такое… Хотя следует отметить, что в летний период к услугам телепромоции производители ЛС стали прибегать несколько реже, о чем свидетельствует уменьшение ее доли в общем объеме рекламных инвестиций (рис. 4). Сохранится ли эта тенденция – решать Вам, господа рекламодатели.

|

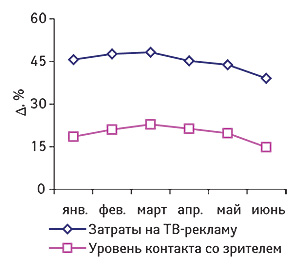

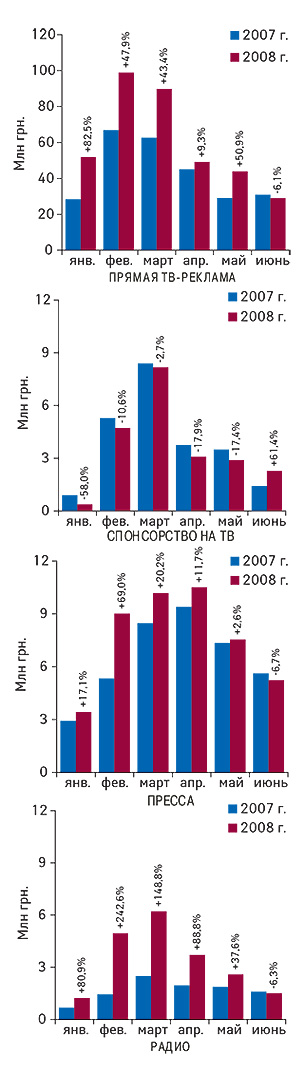

Нам же остается лишь констатировать. Например, существует тенденция, сохранение которой пока что не вызывает сомнений – рост объемов затрат на ТВ-рекламу неизменно опережает прирост ее медиаэффекта, то есть уровня контакта со зрителем (рис. 5). Еще одна тенденция, остающаяся неизменной со времен выхода первой рекламы ЛС, – это сезонность рекламной активности операторов фармрынка (рис. 6). Причем сезонность инвестиций в рекламу ЛС прослеживается во всех основных СМИ и имеет практически аналогичный профиль из года в год. Разумеется, 2008 г. не стал исключением – июнь охарактеризовался минимальной с начала года промоактивностью. В целом по итогам I полугодия 2008 г. лидером по приросту объема продаж рекламы ЛС стало радио 100,5%. При этом объемы вложений в прямую ТВ-рекламу увеличились на 38,0%, в прессу – на 17,4%, а инвестиции в спонсорство на ТВ уменьшились на 7,4% по сравнению с аналогичным периодом прошлого года.

|

|

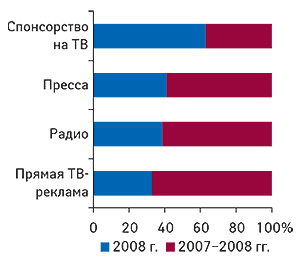

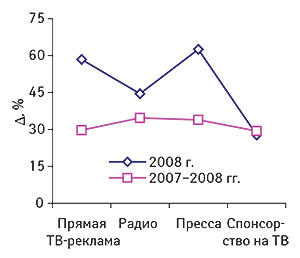

Разумеется, у каждого канала коммуникации есть свои приверженцы, есть и те, кто только пробует свои силы на том или ином поприще. Применительно к современному фармрынку эта картина выглядит следующим образом: меньше всего новичков в сегменте прямой ТВ-рекламы, больше всего – в спонсорстве на ТВ (рис. 7). Тогда как по приверженцам одного из типов рекламной промоции зафиксирован приблизительно одинаковый рост продаж, новичкам наибольший эффект обеспечила реклама в печатных СМИ (рис. 8).

|

|

К слову о том, что реклама уже твердо осознается производителями ЛС как насущная необходимость, отметим, что к ее помощи в большей или меньшей степени обращаются для продвижения брэндов от мала до велика (рис. 9). Причем явно выявляется закономерность – чем крупнее брэнд, тем насыщенней его маркетинг-микс.

|

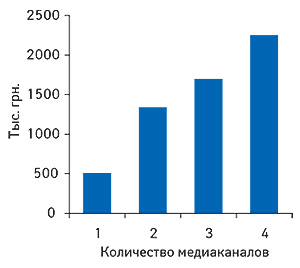

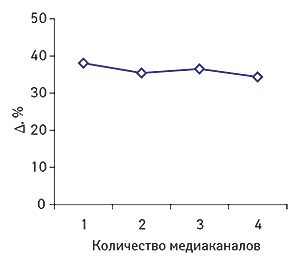

В реалиях 2008 г. одним медиаканалом пользуются в основном небольшие игроки. Примечательно, что прирост объема продаж в разрезе количества задействованных средств коммуникации оказался приблизительно одинаков для небольших брэндов, использующих один медиаканал, и для крупных, промотирующихся во всех четырех медиа (рис. 10). Здесь, разумеется, нелишним будет отметить, что 40% прирост для брэнда со среднемесячным объемом продаж 500 тыс. грн. в абсолютных величинах выражается цифрой 200 тыс. грн., тогда как для «двухмиллионного» брэнда эта цифра при аналогичном приросте составляет 800 тыс. грн., то есть в 4 раза больше.

|

ЗДЕСЬ РЕКЛАМУ ПРОДАЮТ

Особым постоянством отличаются продавцы ТВ-рекламы ЛС – состав топ-10 крупнейших телеканалов по объему продаж рекламы остается неизменным в течение последних нескольких лет, хотя в пределах лидирующей десятки и происходили некоторые перестановки (табл. 1). Телеканал «Интер» по-прежнему аккумулирует около 30% всех рекламных бюджетов ЛС. Уверенное 2-е место стало уже традиционным для «Студии «1+1». Отметим, что ЛС в качестве спонсоров выходят в основном на мультирегиональных каналах «ICTV», «СТБ» и «Новый канал».

Таблица 1

Топ-10 телеканалов по объему продаж рекламы ЛС в денежном выражении по итогам I полугодия 2008 г. («Universe-2008») с указанием прочих медиапоказателей и № п/п в I полугодии 2006–2008 гг. по «Universe»

| № п/п | Телеканал | Объем продаж рекламы | Уровень контакта со зрителем (EqGRP, %) | Количество реализованных рейтингов (WGRP, %) | Количество выходов | ||||

| Млн грн. | № п/п по «Universe» | ||||||||

| Всего | Доля спонсорства, % | 2008 г. | 2007 г. | 2006 г. | |||||

| 1 | Интер | 127,8 | 0,3 | 1 | 1 | 2 | 18 220 | 14 077 | 7 910 |

| 2 | Студия «1+1» | 103,2 | 0,4 | 2 | 2 | 1 | 19 724 | 13 379 | 11 136 |

| 3 | ICTV | 57,5 | 14.1 | 3 | 3 | 3 | 9 069 | 6 881 | 12 231 |

| 4 | СТБ | 39,3 | 16.4 | 4 | 4 | 5 | 9 270 | 6 963 | 16 586 |

| 5 | Новый канал | 27,9 | 12.9 | 5 | 5 | 4 | 5 839 | 4 467 | 6 429 |

| 6 | Украина | 25,0 | 9.5 | 6 | 7 | 8 | 4 965 | 3 744 | 11 939 |

| 7 | Первый канал. Всемирная сеть | 11,6 | 0.3 | 7 | 6 | 7 | 2 821 | 2 170 | 10 120 |

| 8 | НТН | 11,2 | — | 8 | 8 | 10 | 2 675 | 2 101 | 10 199 |

| 9 | TET | 4,6 | — | 9 | 10 | 6 | 1 340 | 959 | 3 713 |

| 10 | Тонис | 3,4 | 3.7 | 10 | 9 | 9 | 828 | 668 | 8 129 |

| Прочие | 10,4 | 16.4 | — | — | — | 3 123 | 3 084 | 37 760 | |

| Всего | 421,9 | 5,5 | — | — | — | 77 874 | 58 493 | 136 152 | |

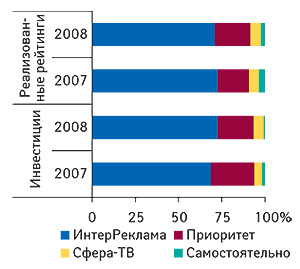

Закономерно продолжает возрастать доля крупнейшего украинского сейлз-хауза «ИнтерРеклама» в общем объеме затрат на рекламу производителей ЛС (рис. 11).

|

Рейтинги печатных изданий и радиостанций по объему продаж рекламы ЛС в денежном выражении не так стабильны, как топ-список телеканалов (табл. 2, 3). По-видимому, это связано с тем, что высокая стоимость ТВ-рекламы вынуждает все больше рекламодателей ЛС искать альтернативные пути промоции. Соответственно, они только начинают серьезно осваивать новые сегменты рекламного рынка и приверженность к конкретным неспециализированным печатным СМИ и радиостанциям еще не вполне оформилась. Но смеем предположить, что формирование такой приверженности — это всего лишь дело времени.

Таблица 2

Топ-10 печатных изданий по объему продаж рекламы ЛС в денежном выражении по итогам I полугодия 2008 г. с указанием прочих медиапоказателей и № п/п в I полугодии 2007 г.

| № п/п | Издание | 2007 г. | 2008 г. | ||||

| Млн грн. | № п/п | Млн грн. | D , % | Количество выходов | Количество листов А3 | ||

| 1 | Лиза | 3,8 | 1 | 4,9 | 30,9 | 199 | 39.6 |

| 2 | Отдохни | 3,0 | 3 | 3,9 | 30,8 | 153 | 31.3 |

| 3 | Единственная | 3,5 | 2 | 3,9 | 11,5 | 87 | 21.8 |

| 4 | Мир Семьи | 1,7 | 7 | 2,2 | 31,1 | 81 | 23.1 |

| 5 | Факты и комментарии | 1,5 | 9 | 2,2 | 48,9 | 171 | 36.1 |

| 6 | Полина | 0,8 | 14 | 2,1 | 175,3 | 119 | 27.2 |

| 7 | Теленеделя (Украина) | 2,8 | 4 | 2,1 | -26,7 | 92 | 16.4 |

| 8 | Добрые советы | 1,8 | 6 | 2,0 | 12,7 | 94 | 22.3 |

| 9 | Комсомольская правда (Украина) | 1,4 | 10 | 1,6 | 8,9 | 120 | 26.7 |

| 10 | Аргументы и факты (Украина) | 1,5 | 8 | 1,5 | -3,4 | 171 | 33.3 |

| Прочие | 17,3 | — | 19,5 | 12,6 | 1 858 | 395.1 | |

| Всего | 39,1 | — | 45,9 | 17,4 | 3 145 | 672.9 | |

Таблица 3

Топ-5 радиостанций по объему продаж рекламы ЛС в денежном выражении по итогам I полугодия 2008 г. с указанием прочих медиапоказателей и № п/п в I полугодии 2007 г.

| № п/п | Радиостанция | 2007 г. | 2008 г. | ||||

| Млн грн. | № п/п | Млн грн. | D , % | Количество выходов | Длительность, с | ||

| 1 | Русское радио | 1,3 | 5 | 5,6 | 337,0 | 2 520 | 52 682 |

| 2 | Хит FM | 0,3 | 9 | 3,1 | 1105,9 | 1 551 | 34 189 |

| 3 | Ретро ФМ | — | — | 2,9 | — | 1 451 | 31 548 |

| 4 | Радио-Эра | 2,3 | 1 | 2,8 | 20,8 | 1 604 | 52 157 |

| 5 | Мелодия | 1,3 | 4 | 1,9 | 50,8 | 1 448 | 29 837 |

| Прочие | 4,9 | — | 3,9 | -22,6 | 5 386 | 109 805 | |

| Всего | 10,1 | — | 20,2 | 100,5 | 13 960 | 310 218 | |

РЕКЛАМОДАТЕЛИ ЛС

Анализ топ-списков рекламодателей ЛС в различных нон-ТВ каналах коммуникации продемонстрировал, что самыми ярыми рекламодателями являются крупные компании-производители, то есть просто-напросто те, кто может себе это позволить (табл. 4–6). Показательно, что на телевидении, в прессе и на радио в основном рекламируется продукция компаний, названия которых прекрасно знакомы нашим читателям, например, по публикуемым рейтингам производителей ЛС по объему аптечных продаж. Как показывает многолетний опыт исследования рекламного рынка ЛС, даже крупнейшие компании не сразу пришли к использованию комплексной промоции. Однако на современном рынке цены на телеэфир не оставляют выбора — производителя, вошедшего в топ-список по объему затрат на ТВ-рекламу, зачастую можно встретить в аналогичном рейтинге по печатным СМИ или радио.

Таблица 4

Топ-20 маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС в денежном выражении в июне и I полугодии 2008 г. с указанием основных медиапоказателей по «Universe-2008» и № п/п в I полугодии 2006–2008 гг. по «Universe»

| № п/п | Маркетирующая организация | Итоги I полугодия 2008 г. | Итоги июня 2008 г. | ||||||||||||

| Затраты, млн грн. | Прочие медиапоказатели | № п/п | Затраты, млн грн. | Доля спонсорства, % | EqGRP, % | WGRP, % | Количество выходов | ||||||||

| Всего | Доля спонсорства, % | № п/п по Universe | EqGRP, % | WGRP, % | Количество выходов | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | |||||||||||||

| 1 | Berlin-Chemie/Menarini Group (Германия) | 62,5 | — | 2 | 3 | 1 | 11 376 | 9 597 | 12 860 | 1 | 7,3 | — | 1 220 | 1 036 | 1 690 |

| 2 | Bittner (Австрия) | 47,7 | — | 1 | 2 | 2 | 8 609 | 5 455 | 6 819 | 4 | 2,7 | — | 448 | 297 | 232 |

| 3 | ratiopharm (Германия) | 34,4 | — | 3 | 1 | 3 | 5 973 | 4 426 | 11 072 | 5 | 2,5 | —? | 416 | 296 | 969 |

| 4 | Sandoz (Швейцария) | 28,8 | 14,3 | 4 | 4 | 4 | 4 296 | 3 355 | 7 639 | 7 | 1,7 | 39,8 | 329 | 262 | 1 047 |

| 5 | Reckitt Benckiser Healthcare International (Великобритания) | 19,8 | — | — | 18 | 5 | 3 903 | 2 925 | 9 121 | 9 | 1,7 | ? | 274 | 203 | 922 |

| 6 | Actavis Group (Исландия) | 16,8 | 7,2 | 9 | 5 | 6 | 3 836 | 2 795 | 4 201 | 2 | 3,8 | 3,7 | 569 | 399 | 829 |

| 7 | Boehringer Ingelheim (Германия) | 16,8 | — | 14 | 10 | 7 | 3 273 | 2 657 | 3 980 | — | — | — | — | — | — |

| 8 | GlaxoSmithKline (Великобритания) | 13,9 | — | 6 | 6 | 8 | 2 356 | 2 222 | 3 775 | 10 | 1,4 | 0,0 | 238 | 197 | 529 |

| 9 | Novartis Consumer Health (Швейцария) | 12,9 | — | 15 | 7 | 9 | 3 009 | 2 433 | 7 426 | 8 | 1,7 | 0,0 | 317 | 233 | 1 101 |

| 10 | KRKA (Словения) | 12,4 | — | 8 | 14 | 13 | 2 625 | 1 703 | 3 031 | — | — | — | — | — | — |

| 11 | Стада-Нижфарм (Германия — Россия) | 11,3 | — | 16 | 11 | 10 | 2 208 | 1 743 | 5 389 | 3 | 2,7 | ? | 451 | 333 | 1 370 |

| 12 | Материа Медика (Россия) | 10,4 | 35,0 | 11 | 9 | 15 | 1 956 | 1 396 | 7 024 | 13 | 0,5 | 0,0 | 111 | 102 | 927 |

| 13 | Натурпродукт-Вега (Украина) | 9,5 | — | 5 | 8 | 11 | 1 743 | 1 500 | 2 807 | — | — | — | — | — | — |

| 14 | Sagmel (США) | 9,3 | — | 7 | 13 | 14 | 1 487 | 1 120 | 4 655 | — | — | — | — | — | — |

| 15 | Sanofi-аventis (Франция) | 8,9 | 7,6 | 26 | 12 | 12 | 1 498 | 1 104 | 1 996 | 24 | 0,0 | 100,0 | 4 | 2 | 17 |

| 16 | Johnson&Johnson (США) | 7,7 | — | 34 | 20 | 16 | 1 067 | 828 | 2 313 | — | — | — | — | — | — |

| 17 | Teva (Израиль) | 7,0 | — | 37 | 25 | 20 | 1 216 | 862 | 1 832 | 26 | 0,0 | ? | 1 | 0 | 5 |

| 18 | Bayer Consumer Care (Швейцария) | 6,5 | — | 13 | 16 | 18 | 1 434 | 1 020 | 2 630 | — | — | — | — | — | — |

| 19 | US Pharmacia International (США) | 6,2 | — | 20 | 15 | 17 | 993 | 916 | 1 330 | 6 | 2,3 | ? | 379 | 377 | 578 |

| 20 | Medica (Болгария) | 5,5 | — | — | 69 | 19 | 731 | 426 | 977 | — | — | — | — | — | — |

| Прочие | 73,6 | 18,1 | — | — | — | 14 285 | 10 010 | 35 275 | — | 3,0 | 43,1 | 571 | 367 | 2 759 | |

| Всего | 421,9 | 5,5 | — | — | — | 77 874 | 58 493 | 136 152 | — | 31,3 | 6,8 | 5 328 | 4 104 | 12 975 | |

Таблица 5

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС в прессе по итогам июня и I полугодия 2008 г. с указанием основных медиапоказателей и № п/п в I полугодии 2007 г.

| № п/п | Маркетирующая организация | Итоги I полугодия 2008 г. | Итоги июня 2008 г. | ||||||||

| Объем затрат, млн грн. | Прочие медиапоказатели | № п/п | Объем затрат, млн грн. | Количество выходов | Количество листов А3 | ||||||

| 2007 г. | № п/п | 2008 г. | D , % | Количество выходов | Количество листов А3 | ||||||

| 1 | Bayer Consumer Care (Швейцария) | 0,42 | 27 | 3,30 | 679,8 | 115 | 47,7 | 23 | 0,08 | 4 | 2,0 |

| 2 | Bionorica (Германия) | 1,23 | 9 | 2,39 | 94,5 | 136 | 28,3 | 9 | 0,18 | 11 | 2,4 |

| 3 | Sandoz (Швейцария) | 1,67 | 5 | 2,01 | 20,6 | 111 | 26,3 | 1 | 0,51 | 27 | 6,7 |

| 4 | Actavis Group (Исландия) | 1,99 | 4 | 1,99 | 0,0 | 116 | 24,1 | 5 | 0,26 | 16 | 3,0 |

| 5 | Натурфарм ЗАО (Украина, Киев) | 1,14 | 10 | 1,92 | 68,1 | 131 | 28,5 | 10 | 0,16 | 8 | 2,0 |

| 6 | Unipharm (США) | 0,73 | 18 | 1,66 | 126,6 | 86 | 18,8 | — | — | — | — |

| 7 | Материа Медика (Россия) | 2,59 | 1 | 1,56 | -39,7 | 226 | 34,1 | 15 | 0,12 | 9 | 1,8 |

| 8 | Mili Healthcare (Великобритания) | 0,87 | 15 | 1,54 | 77,5 | 109 | 20,8 | 8 | 0,23 | 14 | 2,6 |

| 9 | Sanofi-аventis (Франция) | 2,37 | 2 | 1,49 | -37,2 | 61 | 14,3 | — | — | — | — |

| 10 | Фармак ОАО (Украина, Киев) | 1,47 | 7 | 1,49 | 1,4 | 141 | 28,0 | 6 | 0,24 | 15 | 3,1 |

| Прочие | 24,61 | — | 26,55 | 7,9 | 1913 | 402,0 | — | 3,46 | 250 | 53,7 | |

| Всего | 39,09 | — | 45,90 | 17,4 | 3145 | 672,9 | — | 5,24 | 354 | 77,3 | |

Таблица 6

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС на радио по итогам июня и I полугодия 2008 г. с указанием основных медиапоказателей и № п/п в I полугодии 2007 г.

| № п/п | Маркетирующая организация | Итоги I полугодия 2008 г. | Итоги июня 2008 г. | ||||||||

| Объем затрат, млн грн. | Прочие медиапоказатели | № п/п | Объем затрат, млн грн. | Количество выходов | Длительность, с | ||||||

| 2007 г. | № п/п | 2008 г. | D , % | Количество выходов | Длительность, с | ||||||

| 1 | Berlin-Chemie/Menarini Group (Германия) | 0,66 | 4 | 2,69 | 309,7 | 1 583 | 41 980 | 7 | 0,15 | 71 | 2 120 |

| 2 | Sandoz (Швейцария) | 0,19 | 16 | 1,69 | 794,1 | 1 404 | 26 885 | 2 | 0,20 | 92 | 2 760 |

| 3 | Bayer Consumer Care (Швейцария) | 0,99 | 2 | 1,67 | 69,1 | 979 | 22 165 | — | — | — | — |

| 4 | Материа Медика (Россия) | 1,31 | 1 | 1,64 | 25,7 | 1 649 | 23 366 | — | — | — | — |

| 5 | Фармак ОАО (Украина, Киев) | 0,26 | 12 | 1,28 | 401,8 | 901 | 18 720 | 1 | 0,28 | 144 | 2 542 |

| 6 | Actavis Group (Исландия) | 0,82 | 3 | 1,03 | 26,4 | 868 | 19 166 | 8 | 0,06 | 40 | 1 175 |

| 7 | Mega Lifesciences (Таиланд) | — | — | 0,76 | ? | 363 | 9 252 | 17 | 0,00 | 1 | 25 |

| 8 | Boehringer Ingelheim (Германия) | 0,01 | 44 | 0,75 | 5144,3 | 248 | 8 810 | — | — | — | — |

| 9 | Натурфарм ЗАО (Украина, Киев) | 0,12 | 24 | 0,75 | 507,6 | 447 | 6 673 | — | — | — | — |

| 10 | Scan Biotech (Индия) | 0,20 | 14 | 0,73 | 265,0 | 379 | 7 778 | 10 | 0,05 | 27 | 541 |

| Прочие | 5,50 | — | 7,19 | 30,3 | 5 139 | 125 423 | — | 0,76 | 519 | 11 370 | |

| Всего | 10,06 | — | 20,18 | 100,5 | 13 960 | 310 218 | — | 1,50 | 894 | 20 533 | |

В I полугодии 2008 г. рейтинг маркетирующих организаций по объему инвестиций в теле- и радиорекламу ЛС возглавила компания «Berlin-Chemie/Menarini Group», а в прессе первой оказалась компания «Bayer Consumer Care». При сравнении позиций компаний в I полугодии 2008 г. с аналогичным периодом предыдущего года и даже с июнем 2008 г. обнаружилась высокая динамичность рекламных вложений производителей ЛС по основным медиаканалам. Например, компания «Sandoz» по уровню инвестиций в ТВ-рекламу в I полугодии стабильно занимает 4-е место, однако в июне 2008 г. ей принадлежит 7-я позиция. Вместе с тем по вложениям в рекламу в прессе в июне она заняла 1-ю позицию (хотя за полугодие – только 3-ю). Этот и некоторые другие примеры промоции, по-видимому, указывают на постепенное повышение качества планирования рекламных кампаний, предполагающих оперативную балансировку объемов рекламных бюджетов во времени не только в соответствии с сезонностью, но и между различными масс-медиа.

БРЭНДЫ ЛС

В любом сегменте товарного рынка существуют названия, которые, как говорится, на слуху. О них потребитель читает в журналах, слушает по радио, видит по телевидению. О них даже слагают анекдоты. Дествительно, разве может современный потребитель представить себе ужин без МЕЗИМА или ФЕСТАЛА, а хороший ужин – без АЛКА-ЗЕЛЬТЦЕР или АЛЬКА-ПРИМА? Вполне очевидно, что благодаря титаническим промоционным усилиям некоторых компаний — производителей ЛС у населения уже выработалась определенная зависимость от их продукции.

Поэтому не удивительно, что большинство известных брэндов вполне закономерно представлены в топ-листах по объему инвестиций в рекламную промоцию (табл. 7–9).

Таблица 7

Топ-30 брэндов ЛС по объему инвестиций в ТВ-рекламу в июне и I полугодии 2008 г. с указанием основных медиапоказателей по «Universe-2008» и № п/п в I полугодии 2006–2008 гг. по «Universe»

| № п/п | Брэнд ЛС | Итоги I полугодия 2008 г. | Итоги июня 2008 г. | ||||||||||||

| Затраты, млн грн. | Прочие медиапоказатели | № п/п | Затраты, млн грн. | Доля спонсорства, % | EqGRP, % | WGRP, % | Количество выходов | ||||||||

| Всего | Доля спонсорства, % | № п/п по Universe | EqGRP, % | WGRP, % | Количество выходов | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | |||||||||||||

| 1 | МЕЗИМ | 13,4 | — | 3 | 6 | 3 | 2 589 | 2 270 | 2 879 | — | — | — | — | — | — |

| 2 | ДОЛОБЕНЕ | 12,9 | — | 56 | 1 | 1 | 2 159 | 1 646 | 4 020 | 4 | 2,4 | ? | 400 | 285 | 941 |

| 3 | НУРОФЕН | 12,5 | — | — | — | 2 | 2 356 | 1 780 | 5 715 | 7 | 1,7 | ? | 274 | 203 | 922 |

| 4 | ГЕПАБЕНЕ | 11,4 | — | 7 | 2 | 4 | 1 876 | 1 390 | 3 531 | 32 | 0,1 | ? | 16 | 11 | 28 |

| 5 | ГЕНТОС | 9,4 | — | 11 | 17 | 8 | 1 724 | 1 115 | 1 534 | — | — | — | — | — | — |

| 6 | ЛИНЕКС | 8,8 | 1,7 | 4 | 4 | 5 | 1 190 | 976 | 1 675 | 28 | 0,1 | 100,0 | 31 | 23 | 119 |

| 7 | СОЛПАДЕИН | 8,2 | — | 1 | 7 | 6 | 1 337 | 1 207 | 2 365 | 8 | 1,4 | ? | 238 | 197 | 504 |

| 8 | ГАЛСТЕНА | 7,9 | — | 9 | 14 | 15 | 1 443 | 928 | 1 006 | — | — | — | — | — | — |

| 9 | ФАСТУМ | 7,7 | — | 19 | 9 | 10 | 1 074 | 881 | 1 524 | 31 | 0,1 | ? | 17 | 12 | 32 |

| 10 | ИМЕТ | 7,4 | — | — | — | 12 | 1 751 | 1 536 | 1 709 | 2 | 2,9 | ? | 486 | 442 | 621 |

| 11 | СТРЕПСИЛС | 7,3 | — | — | 11 | 9 | 1 547 | 1 146 | 3 406 | — | — | — | — | — | — |

| 12 | ПУМПАН | 7,2 | — | 8 | 19 | 17 | 1 320 | 751 | 1 533 | — | — | — | — | — | — |

| 13 | ЭСПУМИЗАН | 7,2 | — | 37 | 26 | 11 | 1 076 | 901 | 1 391 | 18 | 0,6 | ? | 115 | 94 | 184 |

| 14 | ДИКЛАК | 7,2 | 12.9 | — | 27 | 7 | 1 014 | 798 | 1 658 | — | — | — | — | — | — |

| 15 | РЕМЕНС | 7,2 | — | 15 | 16 | 20 | 1 304 | 867 | 900 | — | — | — | — | — | — |

| 16 | ЛАЗОЛВАН | 6,9 | — | 71 | 18 | 14 | 1 319 | 1 067 | 1 251 | — | — | — | — | — | — |

| 17 | ХИЛАК | 6,5 | — | 5 | 3 | 13 | 1 145 | 832 | 2 227 | — | — | — | — | — | — |

| 18 | АЦЦ | 5,8 | 24.3 | 150 | 74 | 16 | 998 | 658 | 1 890 | — | — | — | — | — | — |

| 19 | ЭНЕРЛИВ | 5,7 | — | — | — | 22 | 849 | 786 | 1 132 | 19 | 0,6 | ? | 112 | 92 | 219 |

| 20 | КОЛДРЕКС | 5,6 | — | 2 | 5 | 18 | 1 019 | 1 015 | 1 274 | — | — | — | — | — | — |

| 21 | КАРСИЛ | 5,5 | — | — | 158 | 19 | 731 | 426 | 977 | — | — | — | — | — | — |

| 22 | ФЕЗАМ | 5,3 | 8.9 | 22 | 15 | 21 | 1 207 | 865 | 1 660 | 10 | 1,2 | ? | 181 | 129 | 232 |

| 23 | СЕПТОЛЕТЕ | 5,1 | — | 67 | 56 | 36 | 1 119 | 707 | 1 361 | — | — | — | — | — | — |

| 24 | ФЛАВАМЕД | 5,1 | — | — | — | 30 | 1 288 | 1 073 | 808 | — | — | — | — | — | — |

| 25 | ЛИОТОН | 5,1 | — | 36 | 25 | 24 | 786 | 649 | 927 | 1 | 3,0 | ? | 490 | 397 | 634 |

| 26 | ПРОСТАМОЛ УНО | 5,0 | — | 55 | 48 | 23 | 738 | 576 | 1 303 | — | — | — | — | — | — |

| 27 | ПРОПРОТЕН | 4,9 | 24.0 | 24 | 10 | 34 | 949 | 699 | 2 568 | 21 | 0,3 | ? | 62 | 63 | 494 |

| 28 | ДЕЛУФЕН | 4,9 | — | — | — | 42 | 792 | 530 | 370 | — | — | — | — | — | — |

| 29 | ЦЕНТРУМ | 4,7 | — | — | 109 | 25 | 536 | 396 | 186 | — | — | — | — | — | — |

| 30 | ФЕСТАЛ | 4,6 | — | 63 | 24 | 26 | 828 | 614 | 767 | — | — | — | — | — | — |

| Прочие | 205,5 | 9,2 | — | — | — | 39 810 | 29 408 | 82 605 | — | 16,9 | 12,0 | 2 906 | 2 156 | 8 045 | |

| Всего | 421,9 | 5,5 | — | — | — | 77 874 | 58 493 | 136 152 | — | 31,3 | 6,8 | 5 328 | 4 104 | 12 975 | |

Таблица 8

Топ-20 брэндов ЛС по объему инвестиций в рекламу в прессе по итогам июня и I полугодия 2008 г. с указанием основных медиапоказателей и № п/п в I полугодии 2007 г.

| № п/п | Маркетирующая организация | Итоги I полугодия 2008 г. | Итоги июня 2008 г. | ||||||||

| Объем затрат, млн грн. | Прочие медиапоказатели | № п/п | Объем затрат, млн грн. | Количество выходов | Количество листов А3 | ||||||

| 2007 г. | № п/п | 2008 г. | D , % | Количество выходов | Количество листов А3 | ||||||

| 1 | ВИТРУМ | 0,65 | 4 | 1,57 | 139,2 | 70 | 15.8 | — | — | — | — |

| 2 | ПИКОВИТ | — | — | 0,79 | ? | 20 | 9,0 | — | — | — | — |

| 3 | КАЛЬЦИЙ-Д3 | 0,59 | 7 | 0,79 | 33,5 | 38 | 7.4 | — | — | — | — |

| 4 | ВИТИРОН | 0,01 | 276 | 0,77 | 9983,3 | 20 | 6.8 | — | — | — | — |

| 5 | МАРИМЕР | — | — | 0,75 | ? | 30 | 8.0 | 80 | 0,02 | 1 | 0,3 |

| 6 | АСПИРИН | — | — | 0,73 | ? | 17 | 7.9 | — | — | — | — |

| 7 | СУПРАДИН | 0,20 | 69 | 0,67 | 233,4 | 15 | 7,5 | — | — | — | — |

| 8 | ВОРМИЛ | 0,37 | 30 | 0,65 | 74,7 | 45 | 8.6 | 14 | 0,09 | 5 | 0,9 |

| 9 | СИНУПРЕТ | 0,19 | 71 | 0,64 | 228,0 | 32 | 8.1 | — | — | — | — |

| 10 | СТОМАТИДИН | 0,30 | 41 | 0,60 | 100,5 | 31 | 8.4 | 12 | 0,10 | 4 | 0,9 |

| 11 | ЭНТЕРОСГЕЛЬ | 0,56 | 9 | 0,58 | 3,3 | 44 | 10.5 | 15 | 0,09 | 7 | 1,5 |

| 12 | ЦЕТРИН | 0,04 | 188 | 0,54 | 1295,5 | 43 | 8.5 | 55 | 0,03 | 5 | 0,8 |

| 13 | БРОНХИАЛЬНЫЙ БАЛЬЗАМ | — | — | 0,54 | ? | 39 | 8.8 | — | — | — | — |

| 14 | МАСТОДИНОН | 0,24 | 58 | 0,53 | 123,7 | 27 | 5.9 | 90 | 0,01 | 1 | 0,1 |

| 15 | АНАФЕРОН | 0,40 | 24 | 0,51 | 27,0 | 28 | 5.9 | 33 | 0,06 | 5 | 0,8 |

| 16 | СОЛПАДЕИН | 0,30 | 42 | 0,49 | 66,8 | 19 | 4.8 | 1 | 0,27 | 10 | 2,5 |

| 17 | НЕУРОБЕКС | 0,36 | 33 | 0,44 | 22,3 | 23 | 4,1 | — | — | — | — |

| 18 | ЛАКТОВИТ | 0,26 | 49 | 0,44 | 69,6 | 26 | 4,6 | 7 | 0,13 | 8 | 1,5 |

| 19 | ЭЛЕВИТ ПРОНАТАЛЬ | — | — | 0,42 | — | 13 | 6,0 | 47 | 0,04 | 2 | 1 |

| 20 | АЛКА-ЗЕЛЬТЦЕР | — | — | 0,39 | — | 19 | 7,3 | — | — | — | — |

| Прочие | 34,63 | — | 33,07 | -4,5 | 2546 | 519.0 | — | 4,39 | 306 | 67.0 | |

| Всего | 39,09 | — | 45,90 | 17,4 | 3145 | 672.9 | — | 5,24 | 354 | 77.3 | |

Таблица 9

Топ-15 брэндов ЛС по объему инвестиций в рекламу на радио по итогам июня и I полугодия 2008 г. с указанием основных медиапоказателей и № п/п в I полугодии 2007 г.

| № п/п | Брэнд ЛС | Итоги I полугодия 2008 г. | Итоги июня 2008 г. | ||||||||

| Объем затрат, млн грн. | Прочие медиапоказатели | № п/п | Объем затрат, млн грн. | Количество выходов | Длительность, с | ||||||

| 2007 г. | № п/п | 2008 г. | D , % | Количество выходов | Длительность, с | ||||||

| 1 | АЦЦ | — | — | 1,10 | — | 1 114 | 16 353 | — | — | — | — |

| 2 | РЕННИ | 0,65 | 1 | 0,96 | 47,3 | 429 | 12 592 | — | — | — | — |

| 3 | МЕЗИМ | 0,25 | 9 | 0,79 | 220,3 | 592 | 11 869 | — | — | — | — |

| 4 | ЛИВОЛИН | — | — | 0,76 | — | 363 | 9 252 | 20 | 0,00 | 1 | 25 |

| 5 | ТРАХИСАН | 0,12 | 32 | 0,75 | 507,6 | 447 | 6 673 | — | — | — | — |

| 6 | БОЛ-РАН | 0,20 | 13 | 0,73 | 265,0 | 379 | 7 778 | 9 | 0,05 | 27 | 541 |

| 7 | АЛКА-ЗЕЛЬТЦЕР | 0,34 | 3 | 0,71 | 111,0 | 550 | 9 573 | — | — | — | — |

| 8 | ТЕРАФЛЮ | — | — | 0,66 | — | 200 | 5 957 | — | — | — | — |

| 9 | ЛАЗОЛВАН | — | — | 0,66 | — | 228 | 6 817 | — | — | — | — |

| 10 | ПРОСТАМОЛ УНО | 0,06 | 50 | 0,55 | 850,3 | 234 | 7 005 | — | — | — | — |

| 11 | ВЕНИТАН | 0,01 | 96 | 0,53 | 7179,1 | 279 | 8 531 | 2 | 0,20 | 92 | 2 760 |

| 12 | ЛАМИКОН | 0,03 | 73 | 0,49 | 1649,9 | 252 | 4 627 | 1 | 0,28 | 144 | 2 542 |

| 13 | ГЛИКОДИН | 0,01 | 93 | 0,48 | 4040,2 | 251 | 5 152 | — | — | — | — |

| 14 | КАРСИЛ | — | — | 0,47 | — | 368 | 8 098 | — | — | — | — |

| 15 | ПРОПРОТЕН | 0,15 | 22 | 0,47 | 213,5 | 351 | 7 474 | — | — | — | — |

| Прочие | 8,4 | — | 10,0 | 21,9 | 7 923 | 182 467 | — | 0,90 | 630 | 14 665 | |

| Всего | 10,06 | — | 20,18 | 100,5 | 13 960 | 310 218 | — | 1,50 | 894 | 20 533 | |

ИТОГИ

Реклама на отечественном фармацевтическом рынке уже окончательно утвердилась в сознании большинства производителей ЛС как осознанная необходимость. Тем не менее пока что некоторые операторы не волне представляют, как с минимальными затратами и максимальным эффектом реализовать это знание. Ведь тем, кто желает добра себе и своей продукции, рано или поздно придется обратиться к помощи такого мощного промоционного инструмента, как реклама. Однако прежде, чем запускать рекламную кампанию необходимо ответить на ряд злободневных вопросов – как распланировать кампанию во времени и составить качественное рекламное сообщение, в какие медиаканалы вкладывать деньги? Причем ответы на эти вопросы даются непросто и зачастую требует предварительных серьезных вложений в маркетинговые исследования рынка. К чести старожилов рынка следует отметить высокий класс планирования и проведения ряда рекламных кампаний.

В реалиях современной промоции, когда стоимость 1 GRP вполне сопоставима с таковой 1 карата бриллианта, многие успешные рекламодатели умело используют комплекс промоционных средств. Причем необходимость в применении маркетингового комплекса возрастает по мере увеличения объема продаж брэнда. Аудитории различных СМИ могут сильно отличаться и далеко не всегда перекрываются, поэтому для повышения популярности курпного брэнда одновременное применение нескольких медиа-каналов весьма востребовано.

Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим