|

МЕТОДОЛОГИЯ

Напомним, что с начала 2008 г. в методологии сбора и обработки данных по рынку телерекламы произошли изменения (подробно см. «Еженедельник АПТЕКА» № 18 (639) от 5 мая 2008 г.). С 2008 г. компания «Gfk Ukraine» увеличила свою выборку домохозяйств до 2540 за счет жителей населенных пунктов численностью менее 50 тыс. человек (далее — «Universe-2008»). Новая генеральная совокупность представляет 17 млн домохозяйств (44 млн телезрителей).

В рамках публикации для сопоставления 2008 г. с предыдущими периодами будут рассмотрены данные в старом формате, то есть рассчитанные по генсовокупности «Universe». А для отображения максимально полных данных по 2008 г. будут использованы характеристики, рассчитанные по «Universe-2008». При этом суммарные медиапоказатели по «Universe-2008» больше таковых по «Universe» в среднем на 10–15%. Общие данные объема рекламных бюджетов в денежном выражении могут отличаться от таковых в предыдущих публикациях. Это связано с тем, что мониторинговая компания сделала пересчет стоимости размещения рекламы на более актуальные показатели.

Также с 2008 г. мы перешли на новую систему измерений, в которой в качестве показателя медиаэффекта используется EqGRP, то есть эквивалентный GRP (Gross Rating Point), учитывающий коэффициент по длительности просмотра рекламного ролика и, соответственно, более точно, чем обычный GRP, коррелирующий с уровнем контакта со зрителем. Для отображения размера инвестиций в телерекламу будет использован расчет, учитывающий стоимость EqGRP из официальных прайс-листов телеканалов (а не стоимость по месту в сетке, как это было до 2008 г.). Вычисленный таким образом объем инвестиций в ТВ-рекламу гораздо ближе к реальным показателям. Тем не менее следует учитывать, что информация о размерах скидок на размещение рекламы остается закрытой. И даже сложный расчет с использованием EqGRP позволяет судить лишь о номинальных рекламных бюджетах.

Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы в прессе и на радио (далее — нон-ТВ), можно на сайте Объемы рынка нон-ТВ рекламы также рассчитаны в ценах open-rate. По экспертной оценке, среднерыночный объем скидки в нон-ТВ каналах коммуникации составляет 30–40%.

ПРЕДИСЛОВИЕ

Прежде чем приступить к обзору рынка рекламы ЛС в различных медиа, напомним читателю, что за первые 9 мес 2008 г. розничный рынок ЛС составил 9,4 млрд грн. за 889,5 млн упаковок, увеличившись по сравнению с аналогичным периодом предыдущего года на 30,1% в денежном выражении и сократившись на 2,1% в натуральном (более подробно читайте «Еженедельник АПТЕКА» № 46 (667) от 24.11.2008 г.). В этот период в общем объеме рынка ЛС вклад безрецептурных препаратов составил 48,8%, или 4,6 млрд грн. В целом с января 2008 г. аптечные продажи безрецептурных ЛС демонстрировали планомерное развитие и находились в рамках от 447,3 млн грн. (в июне) до 568,9 млн грн. (в сентябре). Чего нельзя сказать об объемах инвестиций фармкомпаний в рекламу ЛС как для ТВ, так и нон-ТВ инструментария. После января (периода Новогодних праздников) — в феврале, марте и апреле характер затрат на рынке рекламы ЛС можно назвать более чем серьезным. Так, в феврале фармкомпании вложили в рекламу ЛС на ТВ (включая спонсорство) 141,1 млн грн., в марте — 114,0 млн грн. В эти же месяцы суммарный объем инвестиций в рекламу ЛС в прессе и на радио также был на высоком уровне — 13,9 и 14,3 млн грн. соответственно. Эти действия оказывали влияние и на аптечные учреждения. Начиная с апреля ситуация начала меняться. В летний сезон амбиции и энтузиазм рекламодателей на рынке рекламы ЛС поутихли, объем аптечных продаж безрецептурных ЛС развивался планомерно. В августе, в преддверии активного осеннего сезона, рынок рекламы ЛС потихоньку вышел из «летней спячки». Уже в сентябре 2008 г. инвестиции фармкомпаний превысили 100 млн грн.

ИНСТРУМЕНТАРИЙ

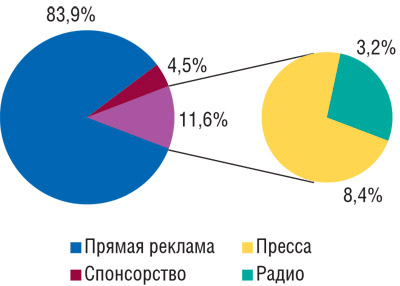

За первые 9 мес 2008 г. общий объем рынка рекламы ЛС на телевидении, в прессе и на радио составил 724,6 млн грн. Доля телевидения в общем объеме рынка рекламы ЛС в этот период составила 88,4% (рис. 1), в том числе прямая телереклама — 83,9% и спонсорство — 4,5%. Вторым по этому показателю медианосителем является пресса, доля которой в общем объеме рынка рекламы ЛС — 8,4%. Удельный вес радио по итогам 9 мес 2008 г. составил 3,2% общего объема инвестиций исследуемых медианосителей.

|

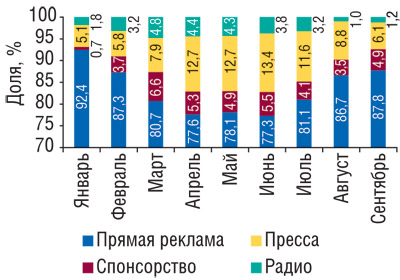

Отметим, что с начала текущего года доля затрат фармкомпаний на рекламу ЛС в прессе увеличивалась постепенно. В июне она достигла более 13% (рис. 2). В следующие 3 мес удельный вес инвестиций в рекламу ЛС в печатных изданиях, напротив, уменьшался и в сентябре составил 6,1%. Параллельно со снижением этого показателя увеличивался удельный вес прямой ТВ-рекламы, и в первый осенний месяц он достиг 87,8%. Такой процесс вполне можно назвать закономерным. Ведь в осенний сезон операторы фармрынка наиболее активны. В это время желание быть почаще перед глазами потребителя, у него на виду и на слуху преследует и заботит всех.

|

В общем объеме затрат фармкомпаний на рекламу ЛС доля спонсорства изменялась также с каждым месяцем, а для радио этот показатель повышался с февраля по июль (см. рис. 2). Таким образом, хотя реклама на телевидении является самым дорогим и лакомым кусочком, фармкомпании продолжают инвестировать в этот вид промоции. За первые 9 мес 2008 г. более 88% общего объема инвестиций они направили в рекламу ЛС на телевидении.

|

За первые 9 мес 2008 г. фармкомпании инвестировали в рекламу ЛС в различных медиа на сумму более 720 млн грн. |

РЕКЛАМА НА ТВ

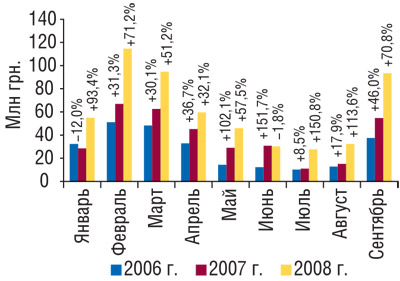

С начала текущего года в феврале, марте и сентябре наиболее максимально фармкомпании «побаловали» ЛС рекламой на телевидении и инвестировали 114,5; 94,7 и 93,4 млн грн. соответственно (рис. 3). Такие вложения сопровождались высокими показателями прироста объемов затрат по сравнению с аналогичными периодами 2007 г. (более 50 и 70%).

|

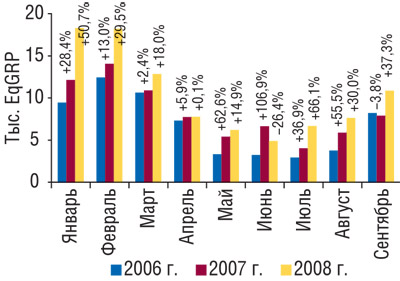

Уровень контакта со зрителями также находился на высоком уровне, составив в январе и феврале 2008 г. более 18 тыс. EqGRP, а в марте и сентябре — более 10 тыс. EqGRP (рис. 4). С апреля по август этот показатель находился в диапазоне 4,9–7,7 тыс. EqGRP. Отметим, что лишь в июне 2008 г. уровень контакта со зрителем уменьшился по сравнению с аналогичным периодом 2007 г. на 26,4%. Вполне очевидно, что это обусловлено «летним» времяпрепровождением потребителя/зрителя.

|

За первые 9 мес 2008 г. общий объем продаж прямой ТВ-рекламы составил 553,0 млн грн. По сравнению с аналогичным периодом 2007 г. эта отметка увеличилась более чем на 60%.

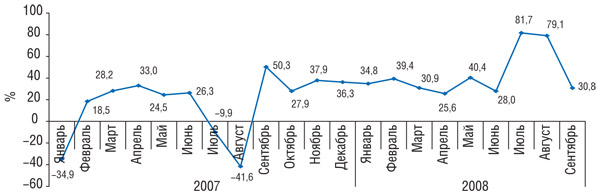

Сегодня никого не удивляет медиаинфляция на рынке телерекламы. За первые 9 мес 2008 г. в целом по рынку ТВ-рекламы медиаинфляция составила 33,3%, а в сентябре — 30,8% (рис. 5). В предыдущие два месяца (июль и август) этот показатель превысил 75%.

|

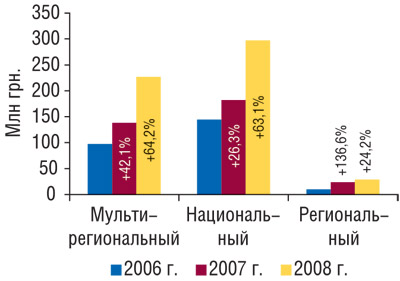

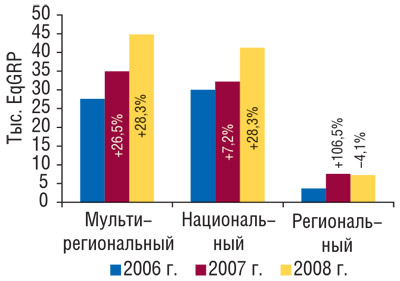

Традиционно на рынке ТВ-рекламы инвестиции фармкомпаний распределяются между несколькими типами телеканалов: национальные, мультирегиональные и региональные. По итогам 9 мес 2008 г. по сравнению с аналогичным периодом 2007 г. объем продаж прямой рекламы ЛС в денежном выражении увеличился для всех типов каналов. В этот период почти 300 млн грн. фармкомпании инвестировали в рекламу ЛС на национальных каналах, а удельный вес таковых увеличился по сравнению с 9 мес 2007 г. до 53,7% в общем объеме инвестиций в рекламу ЛС на ТВ. Объем затрат на рекламу ЛС на мультирегиональных каналах в исследуемый период составил 226,9 млн грн. Для региональных каналов этот показатель традиционно был минимальным — 28,9 млн грн. Темпы прироста объема инвестиций в рекламу ЛС на национальных и мультирегиональных каналах составили более 60%, а для региональных — более 20% (рис. 6). За первые 9 мес текущего года для мультирегиональных и национальных каналов отмечают максимальный объем продаж прямой телерекламы в натуральном выражении — 44,8 и 41,3 тыс. EqGRP соответственно (рис. 7). Причем это почти на 30% больше, чем в за первые 9 мес 2007 г.

|

|

КТО ПРОДАЕТ ТВ?

Состав участников крупнейших телеканалов по объему продаж рекламы ЛС стабилен. За первые 9 мес 2008 г. некоторые перестановки были в пределах лидирующей десятки (табл. 1). Так, максимальный объем продаж рекламы ЛС в денежном выражении отмечают для канала «Студия 1+1» — 181,8 млн грн. («Universe-2008»). Чуть меньше у канала «Интер» — 180,2 млн грн. Причем в разрезе представленной топ-10 количество реализованных рейтингов на этом канале было наибольшим — 19,2 тыс. WGRP. Для вышеназванных каналов отмечают также и максимальный уровень контакта со зрителем — 25,6 и 24,9 тыс. EqGRP соответственно. А наибольшее количество выходов рекламного ролика зрители увидели на канале «СТБ» — 23,6 тыс. раз.

| Таблица 1 | Топ-10 телеканалов по объему продаж рекламы ЛС в денежном выражении за первые 9 мес 2008 г. («Universe-2008») с указанием прочих медиапоказателей и № п/п за первые 9 мес 2006–2008 гг. по «Universe» |

|

№ п/п |

Телеканал |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

| Всего | Доля спонсорства, % | 2008 г. | 2007 г. | 2006 г. | |||||

| 1 | Студия «1+1» | 181,8 | 0,9 | 2 | 2 | 1 | 25640 | 17017 | 16094 |

| 2 | Интер | 180,2 | 0,2 | 1 | 1 | 2 | 24869 | 19272 | 12113 |

| 3 | ICTV | 82,5 | 14,2 | 3 | 3 | 3 | 12806 | 9615 | 18907 |

| 4 | СТБ | 61,2 | 14,8 | 4 | 4 | 5 | 13401 | 10074 | 23616 |

| 5 | Новый канал | 39,5 | 10,0 | 5 | 5 | 4 | 7717 | 5920 | 8631 |

| 6 | Украина | 35,0 | 9,8 | 6 | 7 | 8 | 6833 | 5113 | 16401 |

| 7 | НТН | 15,7 | — | 8 | 8 | 10 | 3650 | 2860 | 14741 |

| 8 | Первый канал. Всемирная сеть | 15,7 | 0,04 | 7 | 6 | 6 | 3864 | 3015 | 14818 |

| 9 | TET | 8,6 | 3,4 | 9 | 10 | 7 | 1847 | 1299 | 5352 |

| 10 | Тонис | 4,9 | 2,6 | 10 | 9 | 9 | 1159 | 926 | 12178 |

|

Прочие |

15,6 | 13,1 | — | — | — | 4470 | 4033 | 53460 | |

|

Всего |

640,7 | 5,1 | — | — | — | 106 255,9 | 79144 | 196311 | |

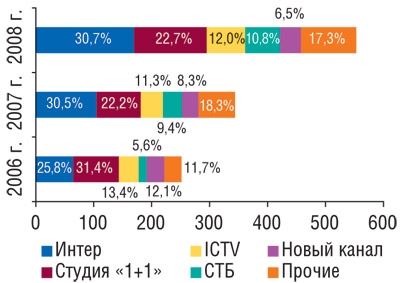

Следует отметить, что суммарная доля топ-5 телеканалов за первые 9 мес 2008 г. аккумулировала почти 83% общего объема инвестиций в прямую телерекламу ЛС (рис. 8). В целом же треть всего объема капиталовложений находилась в руках канала «Интер» (30,7%). За первые 9 мес 2008 г. максимальное увеличение удельного веса в общем объеме продаж прямой рекламы ЛС на ТВ в разрезе представленной топ-5 продемонстрировали телеканалы «СТБ» и «ICTV» на 1,3 и 0,3% до 10,8 и 12,0% соответственно.

|

КТО ПОКУПАЕТ ТВ?

Итак, с объемом затрат фармкомпаний на ТВ-рекламу ЛС читатель уже ознакомился. Теперь предстоит узнать, что и кто стоит за «кругленькой суммой».

Лидером по объемам затрат на телерекламу и набранных рейтингов EqGRP стал МЕЗИМ (табл. 2). С другой стороны, наибольшее количество выходов рекламных роликов получил НУРОФЕН (8,7 тыс. раз). В целом по сравнению с 9 мес 2007 г. топ-10 брэндов ЛС по объему инвестиций в телерекламу в денежном выражении обновилась более чем на половину. В его составе появилось 5 участников, которые находились за пределами топ-10 и один, не заявленный на рынке ТВ-рекламы ЛС годом ранее.

| Таблица 2 | Топ-10 брэндов ЛС по объему инвестиций в телерекламу в денежном выражении за первые 9 мес 2008 г. («Universe-2008») с указанием основных медиапоказателей и № п/п за первые 9 мес 2006–2008 гг. по «Universe» |

|

№ п/п |

Брэнд |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP,) % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

| Всего | Доля спонсорства, % | 2008 г. | 2007 г. | 2006 г. | |||||

| 1 | МЕЗИМ | 20,9 | — | 3 | 5 | 7 | 3273 | 2831 | 3831 |

| 2 | ГЕПАБЕНЕ | 19,5 | — | 1 | 2 | 5 | 3031 | 2391 | 5594 |

| 3 | ДОЛОБЕНЕ | 18,7 | — | 2 | 1 | 21 | 3052 | 2238 | 5787 |

| 4 | НУРОФЕН | 15,9 | — | 4 | 29 | 81 | 3095 | 2290 | 8676 |

| 5 | ГЕНТОС | 15,6 | — | 9 | 16 | 10 | 2174 | 1350 | 2042 |

| 6 | ЭСПУМИЗАН | 15,1 | — | 7 | 20 | 17 | 2099 | 1694 | 2967 |

| 7 | ГАЛСТЕНА | 14,3 | — | 11 | 15 | 12 | 1983 | 1214 | 1464 |

| 8 | СОЛПАДЕИН | 13,4 | — | 6 | 6 | 3 | 2240 | 1938 | 4137 |

| 9 | ПУМПАН | 13,2 | — | 14 | 18 | 9 | 1839 | 994 | 2315 |

| 10 | ИМЕТ | 13,2 | — | 10 | — | — | 2448 | 2062 | 2671 |

|

Прочие |

480,9 | 6,6 | — | — | — | 81022 | 60142 | 156827 | |

|

Всего |

640,7 | 5,1 | — | — | — | 106256 | 79144 | 196311 | |

Таким образом, фармкомпании по-новому расставили акценты в портфеле рекламируемых препаратов и предоставили возможность другим ЛС сверкать перед глазами потребителей на экранах телевизоров.

В первый осенний месяц первенство в топ-списке брэндов ЛС по объему инвестиций в ТВ-рекламу ЛС и по количеству реализованных рейтингов (WGRP) получил ГЕПАБЕНЕ, который фигурирует на 2-м месте итогового рейтинга (табл. 3). Для этого брэнда ЛС, а также МЕЗИМА уровень контакта со зрителем был наибольшим — 646 EqGRP для каждого. Более чем 2 тыс. раз на экранах телевизоров появлялся рекламный ролик ГАВИСКОНА, что не только в 2 раза больше по сравнению с ЛС, занимающими первые 2 строчки в рейтинге, но и в целом для списка рекламировавшихся на ТВ в сентябре брэндов ЛС. Отметим, что в разрезе представленного топ-списка исключительно для одного брэнда ЛС — ДИКЛАКА почти четверть от общего объема инвестиций составило спонсорство.

| Таблица 3 | Топ-10 брэндов ЛС по объему инвестиций в телерекламу в денежном выражении за сентябрь 2008 г. («Universe-2008») с указанием основных медиапоказателей и № п/п за сентябрь 2006–2008 гг. по «Universe» |

|

№ п/п |

Брэнд |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP, %) |

Количество реализованных рейтингов (WGRP, %) |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

| Всего | Доля спонсорства, % | 2008 г. | 2007 г. | 2006 г. | |||||

| 1 | ГЕПАБЕНЕ | 5,7 | — | 1 | 2 | 10 | 646 | 644 | 930 |

| 2 | МЕЗИМ | 5,6 | — | 3 | 5 | — | 646 | 562 | 952 |

| 3 | ВИЗИН | 5,1 | — | 2 | — | 11 | 604 | 446 | 1502 |

| 4 | ЭСПУМИЗАН | 4,8 | — | 4 | 13 | 5 | 546 | 384 | 995 |

| 5 | ГАВИСКОН | 3,6 | — | 5 | — | — | 448 | 448 | 2066 |

| 6 | ДИКЛАК | 3,4 | 24,4 | 7 | 7 | — | 380 | 275 | 815 |

| 7 | ДИП РИЛИФ | 3,4 | — | 6 | — | 36 | 347 | 296 | 336 |

| 8 | ДОЛОБЕНЕ | 3,3 | — | 8 | 3 | 4 | 381 | 272 | 750 |

| 9 | ГЕКСОРАЛ | 3,3 | — | 9 | — | — | 355 | 254 | 943 |

| 10 | ФАСТУМ | 3,1 | — | 12 | 15 | 8 | 348 | 297 | 452 |

|

Прочие |

62,0 | 7,4 | — | — | — | 7178 | 5166 | 14922 | |

|

Всего |

103,3 | 5,2 | — | — | — | 11 879 | 9 044 | 24 663 | |

За ТВ-рекламой ЛС стоят фармкомпании, которые фигурируют в рейтингах по объемам аптечных продаж ЛС в денежном выражении. За первые 9 мес 2008 г. топ-лист маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС возглавила компания «Berlin-Chemie/Menarini Group» (табл. 4). 2-е и 3-е места заняли соответственно «Bittner» и «ratiopharm». В таком же составе и с аналогичной расстановкой позиций эта тройка возглавляет сентябрьский рейтинг маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС (табл. 5). Что касается спонсорской рекламы ЛС, то в итоговом рейтинге 4 из 10 представленных компаний направили свои бюджеты в этот промоинструментарий, а в сентябре 2008 г. таковых было 2.

| Таблица 4 | Топ-10 маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС в денежном выражении за первые 9 мес 2008 г. с указанием основных медиапоказателей и № п/п за первые 9 мес 2006–2008 гг. по «Universe» |

|

№ п/п |

Маркетирующая организация |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

| Всего | Доля спонсорства, % | 2008 г. | 2007 г. | 2006 г. | |||||

| 1 | Berlin-Chemie/Menarini Group (Германия) | 102,8 | — | 1 | 3 | 2 | 16269 | 13479 | 19661 |

| 2 | Bittner (Австрия) | 88,9 | — | 2 | 2 | 1 | 12185 | 7373 | 10852 |

| 3 | Ratiopharm (Германия) |

50,4 | — | 3 | 1 | 3 | 8456 | 6288 | 15671 |

| 4 | Sandoz (Швейцария) |

38,4 | 16,8 | 4 | 4 | 5 | 5861 | 4458 | 10700 |

| 5 | Reckitt Benckiser Healthcare International (Великобритания) | 28,7 | — | 5 | 10 | 28 | 5503 | 4295 | 16170 |

| 6 | Actavis Group (Исландия) | 22,6 | 6,9 | 6 | 5 | 11 | 4923 | 3538 | 6234 |

| 7 | Boehringer Ingelheim (Германия) |

21,7 | — | 9 | 9 | 15 | 3585 | 2905 | 4357 |

| 8 | Bayer Consumer Care (Швейцария) | 20,0 | 3,6 | 7 | 7 | 4 | 3550 | 2731 | 8498 |

| 9 | GlaxoSmithKline (Великобритания) | 19,2 | 0,01 | 8 | 6 | 6 | 3260 | 2953 | 5657 |

| 10 | KRKA (Словения) | 17,0 | — | 16 | 16 | 9 | 2634 | 1703 | 3031 |

|

Прочие |

231,0 | 10,4 | — | — | — | 40030 | 29421 | 95480 | |

|

Всего |

640,7 | 5,1 | — | — | — | 106 256 | 79 144 | 19 6311 | |

| Таблица 5 | Топ-10 маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС в денежном выражении за сентябрь 2008 г. с указанием основных медиапоказателей и № п/п за первые 9 мес 2006–2008 гг. по «Universe» |

|

№ п/п |

Маркетирующая организация |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

| Всего | Доля спонсорства, % | 2008 г. | 2007 г. | 2006 г. | |||||

| 1 | Berlin-Chemie/Menarini Group (Германия) | 18,6 | — | 1 | 3 | 1 | 2134 | 1697 | 3353 |

| 2 | Bittner (Австрия) | 18,3 | — | 2 | 4 | 2 | 2005 | 1149 | 2776 |

| 3 | Ratiopharm (Германия) |

9,0 | — | 3 | 1 | 4 | 1027 | 916 | 1680 |

| 4 | Johnson&Johnson (США) | 8,3 | — | 4 | — | 10 | 959 | 700 | 2445 |

| 5 | Sandoz (Швейцария) | 5,5 | 22,8 | 5 | 2 | 3 | 619 | 449 | 1245 |

| 6 | Натурпродукт-Вега (Украина) | 4,7 | — | 6 | — | — | 527 | 432 | 1052 |

| 7 | Reckitt Benckiser Healthcare International (Великобритания) | 3,6 | — | 7 | 5 | 7 | 448 | 448 | 2066 |

| 8 | Mentholatum (Великобритания) | 3,4 | — | 8 | — | 19 | 347 | 296 | 336 |

| 9 | Unique (Индия) | 3,0 | 0,6 | 9 | — | — | 341 | 246 | 446 |

| 10 | Nycomed (Норвегия) |

2,9 | — | 10 | 7 | 17 | 309 | 214 | 352 |

|

Прочие |

26,0 | 16,1 | — | — | — | 3163 | 2497 | 8912 | |

|

Всего |

103,3 | 5,2 | — | — | — | 11 879 | 9 044 | 24 663 | |

Следует отметить, что за первые 9 мес и сентябрь 2008 г. лидером по уровню контакта со зрителями, количеству реализованных рейтингов и количеству выходов рекламы ЛС была компания «Berlin-Chemie/Menarini Group».

Добавим также, что общее количество брэндов ЛС, «засветившихся» на телеэкранах за первые 9 мес 2008 г., составило более 170, их маркетировала 71 компания.

|

Темпы прироста объема рынка прямой ТВ-рекламы ЛС по сравнению с 9 мес 2007 г. составили более 60% |

ПРЕССА

Развитие рынка нон-ТВ каналов коммуникации по итогам 9 мес 2008 г. можно охарактеризовать следующими показателями. Объем инвестиций фармкомпаний в рекламу ЛС в печатных изданиях составил 60,8 млн грн. за 4,3 тыс. выходов (табл. 6). Тройка лидеров печатных изданий по объему продаж рекламы ЛС в денежном выражении за первые 9 мес 2008 г., как и годом ранее, представлена журналами «Лиза», «Единственная» и «Отдохни!», которые аккумулировали около трети общего объема инвестиций в рекламу ЛС в прессе. Максимальные темпы прироста по этому показателю (на 144,2%) в разрезе представленной топ-10 продемонстрировал журнал «Полина». В результате этого он поднялся в представленном рейтинге на 8-ю позицию (с 15-й в таковом за 9 мес 2007 г.).

| Таблица 6 | Топ-10 печатных изданий по объемам продаж рекламы ЛС в денежном выражении по итогам первых 9 мес 2008 г. с указанием объема и количества выходов рекламы, а также объема продаж рекламы ЛС и позиции в рейтинге за аналогичный период 2007 г. |

|

№ п/п |

Издание |

2007 г. |

2008 г. |

||||

| Объем инвестиций в рекламу ЛС, тыс. грн. | № п/п | Объем инвестиций в рекламу ЛС, тыс. грн. | Δ, % | Количество выходов | Количество листов А3 | ||

| 1 | Лиза | 4869,0 | 1 | 5970,0 | 22,6 | 242 | 47,8 |

| 2 | Единственная | 4587,4 | 2 | 5166,2 | 12,6 | 112 | 27,3 |

| 3 | Отдохни! | 3877,9 | 3 | 4888,5 | 26,1 | 188 | 38,9 |

| 4 | Факты и комментарии | 2117,7 | 7 | 2961,9 | 39,9 | 240 | 52,7 |

| 5 | Теленеделя (Украина) | 3450,3 | 4 | 2718,6 | -21,2 | 122 | 21,1 |

| 6 | Мир Семьи | 2014,0 | 8 | 2667,0 | 32,4 | 102 | 28,5 |

| 7 | Добрые советы | 2226,4 | 6 | 2519,8 | 13,2 | 121 | 27,8 |

| 8 | Полина | 1020,2 | 15 | 2491,6 | 144,2 | 142 | 31,3 |

| 9 | Комсомольская правда (Украина) |

1819,3 | 10 | 2072,5 | 13,9 | 153 | 36,1 |

| 10 | Аргументы и факты (Украина) | 1928,4 | 9 | 2051,9 | 6,4 | 228 | 45,5 |

|

Прочие |

21736,9 | — | 27262,8 | 25,4 | 2 650 | 557,0 | |

|

Всего |

49 647,5 | — | 60 770,8 | 22,4 | 4 300 | 914,0 | |

Максимальное количество выходов рекламы ЛС (более 200) по итогам 9 мес 2008 г. было в таких печатных изданиях, как журнал «Лиза», газеты «Факты и комментарии» и «Аргументы и факты» (Украина). Следует отметить, что за первые 9 мес 2008 г. убыль объема инвестиций в рекламу ЛС в прессе характерна для газеты «Теленеделя» (Украина) — на 21,2% по сравнению с аналогичным периодом 2007 г.

Что касается виновников торжества на рынке рекламы ЛС в прессе, то следует заметить, что здесь (в топ-10 брэндов по объему инвестиций в рекламу ЛС в прессе за 9 мес 2008 г.) из прежних участников, которые были в аналогичный период годом ранее, остались только ВИТРУМ, КАЛЬЦИЙ-Д3 и ЭНТЕРОСГЕЛЬ (табл. 7). Лидером представленного рейтинга является брэнд ВИТРУМ, объем инвестиций в рекламу которого увеличился более чем на 140%, а количество выходов рекламы было максимальным в разрезе представленной топ-10. Значительный прирост по этому показателю также продемонстрировали брэнды СОЛПАДЕИН, ЦЕТРИН, ВИТИРОН и МАСТОДИНОН, что позволило им переместиться в исследуемый период по сравнению с 9 мес 2007 г. в данном рейтинге на более высокие позиции. Отметим также, что в составе топ-10 брэндов появились новые участники — ПИКОВИТ, МАРИМЕР и АСПИРИН.

| Таблица 7 | Топ-10 брэндов ЛС по объему инвестиций в рекламу в прессе по итогам первых 9 мес 2008 г. с указанием объема и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд |

2007 г. |

2008 г. |

||||

| Объем инвестиций в рекламу ЛС, тыс. грн. | № п/п | Объем инвестиций в рекламу ЛС, тыс. грн. | Δ, % | Количество выходов | Количество листов А3 | ||

| 1 | ВИТРУМ | 654,8 | 9 | 1578,4 | 141,0 | 71 | 16,3 |

| 2 | КАЛЬЦИЙ-Д3 | 680,5 | 7 | 852,6 | 25,3 | 41 | 8,2 |

| 3 | ПИКОВИТ | — | — | 821,4 | — | 21 | 9,2 |

| 4 | ЭНТЕРОСГЕЛЬ | 781,0 | 4 | 810,2 | 3,7 | 59 | 14,4 |

| 5 | СОЛПАДЕИН | 295,8 | 52 | 786,0 | 165,8 | 29 | 7,3 |

| 6 | МАРИМЕР | — | — | 778,5 | — | 31 | 8,3 |

| 7 | ЦЕТРИН | 121,4 | 133 | 773,8 | 537,6 | 61 | 11,6 |

| 8 | ВИТИРОН | 7,6 | 306 | 769,4 | 9983,3 | 20 | 6,8 |

| 9 | АСПИРИН | — | — | 757,4 | — | 18 | 8,4 |

| 10 | МАСТОДИНОН | 327,7 | 47 | 704,1 | 114,9 | 35 | 7,9 |

|

Прочие |

46778,7 | — | 52139,0 | 11,5 | 3914 | 815,6 | |

|

Всего |

49 647,5 | — | 60 770,8 | 22,4 | 4300 | 914,0 | |

Топ-лист маркетирующих организаций — лидеров по объему инвестиций в рекламу ЛС в прессе в денежном выражении за первые 9 мес 2008 г. возглавила компания «Bayer Consumer Care», которая по сравнению с 9 мес 2007 г. по этому показателю поднялась в представленном рейтинге с 22-й позиции (табл. 8). Кроме этой компании, топ-10 пополнили «Bionorica» и «Bosnalijek». Также следует отметить, что максимальное количество выходов (около 300) рекламы ЛС в прессе зафиксировано у компании «Материа Медика» (282). И это несмотря на то, что для данной компании по итогам 9 мес 2008 г. характерна убыль объема инвестиций в рекламу ЛС в прессе на уровне 33%. В целом же представленная топ-10 маркетирующих организаций по итогам 9 мес 2008 г. обеспечила более 40% общего объема инвестиций в рекламу ЛС в прессе.

| Таблица 8 | Топ-10 маркетирующих организаций по суммарному объему инвестиций в рекламу ЛС в прессе по итогам первых 9 мес 2008 г. с указанием объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Маркетирующая организация |

2007 г. |

2008 г. |

||||

| Объем инвестиций в рекламу ЛС, тыс. грн. | № п/п | Объем инвестиций в рекламу ЛС, тыс. грн. | Δ, % | Количество выходов | Количество листов А3 | ||

| 1 | Bayer Consumer Care (Швейцария) |

762,0 | 22 | 3822,0 | 401,6 | 150 | 55,4 |

| 2 | Sandoz (Швейцария) | 3059,4 | 1 | 3192,8 | 4,4 | 175 | 40,8 |

| 3 | Bionorica (Германия) | 1447,1 | 12 | 2871,7 | 98,4 | 163 | 34,1 |

| 4 | Actavis Group (Исландия) | 2297,7 | 5 | 2812,6 | 22,4 | 174 | 35,7 |

| 5 | Натурфарм ЗАО (Украина, Киев) | 1545,3 | 10 | 2504,1 | 62,0 | 170 | 35,9 |

| 6 | Фармак ОАО (Украина, Киев) | 1652,8 | 8 | 2349,3 | 42,1 | 203 | 41,0 |

| 7 | Nycomed (Норвегия) | 1814,2 | 7 | 2236,0 | 23,3 | 121 | 24,5 |

| 8 | Материа Медика (Россия) | 2997,1 | 2 | 2011,0 | -32,9 | 282 | 43,4 |

| 9 | Bosnalijek (Республика Босния и Герцеговина) | 1274,1 | 14 | 1986,8 | 55,9 | 91 | 25,3 |

| 10 | Mili Healthcare (Великобритания) |

1569,8 | 9 | 1976,4 | 25,9 | 139 | 26,1 |

|

Прочие |

31228,0 | — | 35008,1 | 12,1 | 2 632 | 551,8 | |

|

Всего |

49 647,5 | — | 60 770,8 | 22,4 | 4 300 | 914,0 | |

РАДИО

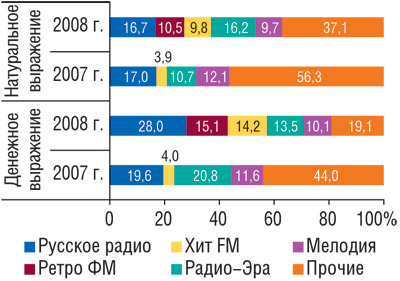

По итогам первых 9 мес 2008 г. распределение инвестиций в рекламу ЛС на радио претерпело изменения. Объем продаж рекламы ЛС на радио в исследуемый период 2008 г. составил 23,1 млн грн. и 6,1 тыс. мин, что на 60% больше в денежном выражении, чем за первые 9 мес 2007 г. и на 23% меньше — в натуральном. Максимальный объем капиталовложений в рекламу ЛС на радио как в денежном, так и в натуральном выражении (длительность выходов) зафиксирован для радиостанции «Русское радио» (28% и 16,7%; рис. 9). В исследуемый период 2008 г. как в денежном, так и в натуральном выражении уменьшились инвестиции в рекламу ЛС на радиостанциях «Мелодия» и сгруппированных в категорию «Прочие». В целом же по итогам 9 мес 2008 г. представленная топ-5 радиостанций аккумулировала более 80% общего объема инвестиций фармкомпаний на рекламу ЛС в денежном выражении и 60% в натуральном.

|

По итогам первых 9 мес 2008 г. по сравнению с аналогичным периодом 2007 г. топ-лист брэндов ЛС по объему инвестиций в рекламу ЛС на радио практически полностью изменился. Из прежних участников остались АЛКА-ЗЕЛЬТЦЕР, РЕННИ и МЕЗИМ (табл. 9). Лидером по этому показателю является АЛКА-ЗЕЛЬТЦЕР, объем инвестиций в рекламу на радио для этого брэнда ЛС составил 1,1 млн грн. Однако по количеству выходов (1114) первенство одержал АЦЦ. Суммарная длительность рекламы этого брэнда в исследуемый период составила 272 мин. По итогам первых 9 мес 2008 г. убыль объема инвестиций в рекламу ЛС на радио отмечена для РЕННИ — на 11%. В целом же представленная топ- 10 брэндов ЛС по объему инвестиций в рекламу на радио по итогам исследуемого периода 2008 г. аккумулировала более 35% общего объема капиталовложений в рекламу на этом медианосителе.

| Таблица 9 | Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио по итогам первых 9 мес 2008 г. с указанием длительности и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд |

2007 г. |

2008 г. |

||||

| Объем инвестиций в рекламу ЛС, тыс. грн. | № п/п | Объем инвестиций в рекламу ЛС, тыс. грн. | Δ, % | Количество выходов | Длительность, мин | ||

| 1 | АЛКА-ЗЕЛЬТЦЕР | 613,8 | 4 | 1121,8 | 82,7 | 775 | 233,7 |

| 2 | АЦЦ | — | — | 1099,5 | — | 1114 | 272,6 |

| 3 | РЕННИ | 1077,8 | 1 | 958,5 | -11,1 | 429 | 209,9 |

| 4 | МЕЗИМ | 635,3 | 3 | 952,8 | 50,0 | 685 | 228,4 |

| 5 | ЛИВОЛИН | — | — | 760,4 | — | 363 | 154,2 |

| 6 | ТРАХИСАН | 122,7 | 41 | 745,4 | 507,6 | 447 | 111,2 |

| 7 | БОЛ-РАН | 314,4 | 12 | 733,7 | 133,3 | 379 | 129,6 |

| 8 | ЛАЗОЛВАН | — | — | 696,0 | — | 240 | 119,6 |

| 9 | ТЕРАФЛЮ | — | — | 661,6 | — | 200 | 99,3 |

| 10 | ЛАМИКОН | 170,7 | 30 | 623,1 | 265,1 | 323 | 97,3 |

|

Прочие |

11446,6 | — | 14730,5 | 28,7 | 11140 | 4416,6 | |

|

Всего |

14 381,3 | — | 23 083,3 | 60,5 | 16 095 | 6072,4 | |

По итогам исследуемого периода 2008 г. топ-лист по объему инвестиций в радиорекламу ЛС в денежном выражении, количеству и длительности выходов рекламы ЛС возглавила компания «Berlin-Chemie/Menarini Group» (табл. 10). В целом в рейтинге отмечают появление 2 новых участников и 3 не вошедших в состав топ-10 за первые 9 мес 2007 г. Данная топ-10 обеспечила в исследуемый период 2008 г. около 65% общего объема инвестиций в рекламу ЛС на радио.

| Таблица 10 | Топ-10 маркетирующих организаций по суммарному объему инвестиций в рекламу ЛС на радио по итогам первых 9 мес 2008 г. с указанием объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Маркетирующая организация |

2007 г. |

2008 г. |

||||

| Объем инвестиций в рекламу ЛС, тыс. грн. | № п/п | Объем инвестиций в рекламу ЛС, тыс. грн. | Δ, % | Количество выходов | Длительность, мин | ||

| 1 | Berlin-Chemie/Menarini Group (Германия) | 1539,0 | 3 | 3295,1 | 114,1 | 1890 | 837,0 |

| 2 | Bayer Consumer Care (Швейцария) |

1691,6 | 1 | 2080,2 | 23,0 | 1204 | 443,6 |

| 3 | Sandoz (Швейцария) | 427,2 | 10 | 1696,0 | 297,0 | 1406 | 452,5 |

| 4 | Материа Медика (Россия) | 1565,7 | 2 | 1643,9 | 5,0 | 1649 | 389,4 |

| 5 | Фармак ОАО (Украина, Киев) | 413,2 | 11 | 1470,1 | 255,8 | 1069 | 381,1 |

| 6 | Actavis Group (Исландия) | 897,6 | 4 | 1212,7 | 35,1 | 1038 | 389,2 |

| 7 | Sanofi-аventis (Франция) | 85,1 | 32 | 922,8 | 984,2 | 679 | 227,4 |

| 8 | Sopharma (Болгария) | — | — | 889,5 | — | 717 | 255,5 |

| 9 | Boehringer Ingelheim (Германия) |

43,8 | 40 | 805,3 | 1738,5 | 265 | 162,0 |

| 10 | Mega Lifesciences (Таиланд) | — | — | 760,4 | — | 363 | 154,2 |

|

Прочие |

7718,1 | — | 8307,3 | 7,6 | 5 815 | 2380,5 | |

|

Всего |

14 381,3 | — | 23 083,3 | 60,5 | 16 095 | 6072,4 | |

|

На рынке рекламы ЛС в руках топ-10 компаний — лидеров по объему инвестиций в рекламу ЛС на ТВ было сосредоточено 64%, в печатных изданиях — 42%, а на радио — 64% |

ИТОГИ

Сегодня в целом телевизионный эфир, мягко говоря, насыщен рекламными роликами. Не секрет, что рекламодатель просто-напросто вынужден вкладывать все больше средств для получения необходимого эффекта, который еще в прошлом году требовал меньше затрат. Только за первые 9 мес 2008 г. фармкомпании инвестировали в прямую ТВ-рекламу на 60% больше, чем в аналогичный период 2007 г. — более полумиллиарда гривен. Вполне очевидно, что некоторые производители ЛС не мыслят жизни конкретных препаратов без телеэкрана. И они будут использовать ТВ-рекламу, без которой сложно вообще представить продвижение безрецептурных ЛС. Однако общеизвестно — в большинстве случаев человек смотрит телевизор не для изучения рекламной информации, что также вынуждает фармкомпании конкурировать и прибегать к различным, иногда креативным подходам к рекламному сообщению.

Осеннее-зимний период для компаний — инвесторов на рынке ТВ-рекламы является наиболее значимым. Они стараются активно привлекать внимание потребителей. Их пыл несколько охладевает к лету (что вполне понятно), для того чтобы затем снова вспыхнуть. Состав «героев-ЛС», попадающих на экраны, страницы/обложки журналов и радиоволны, в большинстве случаев обновляется. Однако на рынке рекламы ЛС есть и свои старожилы, которых, пожалуй, можно назвать вполне традиционными.

Конечно же, результаты октября могут продемонстрировать другое распределение инвестиций в рекламу ЛС. Вполне вероятно, что, учитывая «кризисный бум», фармкомпании будут оптимизировать рекламные бюджеты в дальнейшем и пересматривать продвижение ЛС в пользу менее затратных каналов коммуникаций. n

Оксана Сергиенко, Юлия Бондаренко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим