|

МЕТОДОЛОГІЯ

Сьогодні відсутній єдиний методологічний підхід до нормативно-правового визначення основних видів цін (оптових, роздрібних), до порядку формування, встановлення і застосування цін, у першу чергу регульованих, що не дозволяє здійснювати ефективну державну політику ціноутворення. Діюча редакція Закону України «Про ціни і ціноутворення» від 3.12.1990 р. № 507-XII зі змінами та доповненнями (далі — Закон) є застарілою та не відповідає засадам державної регуляторної політики. Отже, першочерговим завданням щодо створення ефективної системи цін в Україні є прийняття нової редакції Закону з урахуванням соціально-економічних умов, визначенням основних термінів, уповноважених органів, методів державного регулювання, які повинні базуватися на постійному моніторингу роздрібних цін.

У НФаУ створено та опрацьовано методику проведення моніторингу системи цін, яка дозволяє контролювати динаміку та варіювання цін на ЛЗ, визначати торговельну надбавку дистриб’юторів, аптечних закладів та доступність ЛЗ для населення. Ця методика також дає можливість отримувати об’єктивну інформацію про ціни виробників ЛЗ та тенденції ціноутворення, які складаються на фармацевтичному ринку України.

Вибірка проведеного дослідження мала такі характеристики: загальна кількість ЛЗ за торговельними назвами з урахуванням дозувань становить 3992 (близько третини від загальної кількості зареєстрованих ЛЗ в Україні на 2008 р.), з них 2683 — зарубіжного виробництва та 1309 — вітчизняного (67,2 та 32,8% відповідно). У дослідженні було використано показники коливання офіційних курсів валют за даними Національного банку України (www.bank.gov.ua).

За даними моніторингу проведено аналіз динаміки показника доступності (D) фармацевтичної допомоги населенню, який було розраховано за формулою:

![]()

де Ix — індекс зміни середньої заробітної плати за визначений період;

Is — зведений індекс цін на ЛЗ за той самий період;

Zmin — мінімальна заробітна плата в країні;

Vk — прожитковий мінімум.

Оптимальне значення показника доступності фармацевтичної допомоги населенню становить 1.

ДОСЛІДЖЕННЯ

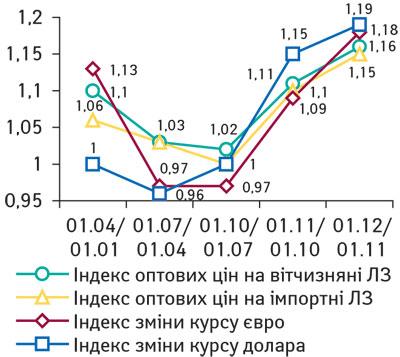

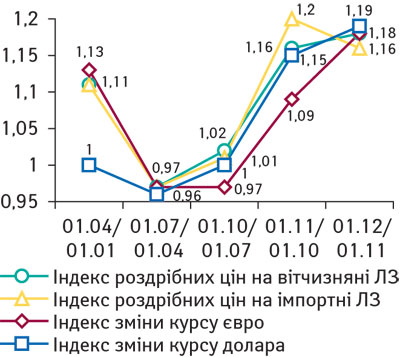

За методикою, розробленою кафедрою ОЕФ НФаУ, було проведено моніторинг оптових цін дистриб’юторів та роздрібних цін на ЛЗ у 2008 р. (рис. 1, 2).

|

|

Результати проведеного моніторингу свідчать про суттєве підвищення рівня оптових цін дистриб’юторів та роздрібних цін на ЛЗ, яке відмічали тричі протягом досліджуваного періоду. Оптові ціни дистриб’юторів на імпортні та вітчизняні ЛЗ в I кв. 2008 р. зросли у середньому на 8%, у жовтні та листопаді поточного року — на 10,5 та 15,5% відповідно. Роздрібні ціни на імпортні та вітчизняні ЛЗ за той же термін зазнали підвищення на 11; 18 та 17% відповідно.

Також слід зазначити, що у II кв. 2008 р. знизилися роздрібні ціни на всі ЛЗ, які увійшли до вибірки. У III кв. 2008 р. відмічали їх незначне підвищення (у середньому на 1,5%). Оптові ціни дистриб’юторів у II та III кв. 2008 р. зросли у середньому на 3 та 1% відповідно.

У досліджуваний період динаміка цін на вітчизняні та імпортні ЛЗ практично не відрізнялась, що пояснюється значною питомою вагою імпортної сировини у собівартості вітчизняних ЛЗ.

Коливання офіційних курсів основних валют було наступним: у I кв. 2008 р. курс євро (€) зріс на 13%, у II та III кв. 2008 р. — знизився (близько 3%). Офіційний курс долара США ($) у I та III кв. 2008 р. суттєво не змінювався, а в ІІ кв. навіть знизився у середньому на 4%. У жовтні та листопаді 2008 р. відбулося значне підвищення курсів основних валют (євро — на 9 та 18% та долара — на 15 та 19% відповідно).

Таким чином, динаміка оптових цін дистриб’юторів та роздрібних цін на ЛЗ протягом трьох кварталів 2008 р. практично повністю відповідає коливанням курсу основних валют. Суттєве зростання цін на ЛЗ у жовтні та листопаді 2008 р. значною мірою зумовлене загальними тенденціями в економіці країни (інфляційними процесами, коливанням курсів валют та ін.).

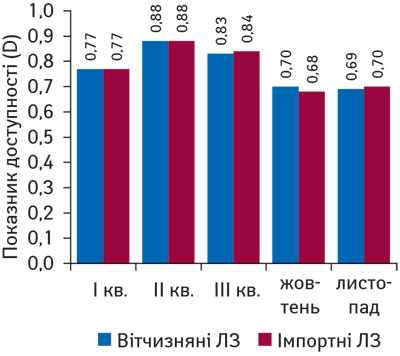

Наступним кроком дослідження є аналіз показників доступності фармацевтичної допомоги населенню. Статистичні дані для даного аналізу наведено у таблиці. Розрахунок показника доступності проводився за формулою, наведеною в методології.

| Таблица | Розрахунок показників доступності фармацевтичної допомоги населенню у 2008 р. |

|

Показники

|

Період |

||||

| ? | I кв. | II кв. | III кв. | жовтень | листопад |

| Індекс роздрібних цін на вітчизняні ЛЗ | 1,11 | 0,97 | 1,02 | 1,16 | 1,18 |

| Індекс роздрібних цін на імпортні ЛЗ | 1,11 | 0,97 | 1,01 | 1,20 | 1,16 |

| Індекс зміни розміру середньої заробітної плати* | 1,06 | 1,05 | 1,04 | 1,00 | 1,00** |

| Мінімальна заробітна плата, грн.* | 515 | 515 | 525 | 545 | 545 |

| Прожитковий мінімум, грн.* | 633 | 633 | 647 | 669 | 669 |

| Доступність вітчизняних ЛЗ | 0,77 | 0,88 | 0,83 | 0,70 | 0,69 |

| Доступність імпортних ЛЗ | 0,77 | 0,88 | 0,84 | 0,68 | 0,70 |

*Офіційні статистичні дані Державного комітету статистики України;

**на рівні жовтня

Результати аналізу свідчать, що доступність фармацевтичної допомоги в Україні не забезпечена належним чином, оскільки її показник протягом досліджуваного періоду — <1 (рис. 3). Максимальне значення цього показника порівняно з I кв. відмічали у II та III кв. 2008 р., але у жовтні 2008 р. доступність фармацевтичної допомоги населенню України знизилася у середньому на 14,5%. Причому для вітчизняних ЛЗ показник доступності фармацевтичної допомоги знизився на 13%, для імпортних ЛЗ — на 16%. У листопаді 2008 р. тенденція продовжилась (показник доступності для вітчизняних ЛЗ знизився на 1%).

|

Важливим етапом дослідження є аналіз впливу державного регулювання системи цін на показники торговельно-виробничої діяльності аптечних закладів. До основних задач аптек як закладів системи охорони здоров’я та суб’єктів господарювання належать, з одного боку, надання якісної та доступної фармацевтичної допомоги населенню, а з іншого — отримання доходу для покриття витрат та забезпечення прибутку. Оптимальне вирішення певного конфлікту полягає у встановленні відповідних цін реалізації, адекватній соціально-економічній ситуації на фармацевтичному ринку та у країні в цілому.

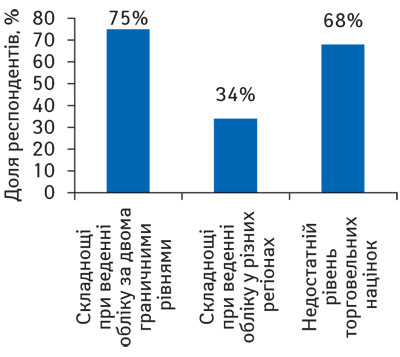

В Україні застосовуються прямі та непрямі методи державного регулювання системи цін на ЛЗ та ВМП. Основний вплив на формування роздрібних цін на ЛЗ та ВМП здійснюється через встановлення граничного рівня торговельної націнки, яка є джерелом прибутку аптечних закладів. На сьогодні обмеження цін на ЛЗ за міжнародними непатентованими назвами, які підлягають державному регулюванню (наказ МОЗ та Мінекономіки України від 3.12.2001 р. № 480/294), становить близько 8% загальної кількості зареєстрованих ЛЗ в Україні. За результатами опитування керівників аптечних закладів різних регіонів України у травні–жовтні 2008 р. визначено такі основні проблеми щодо формування роздрібних цін на ЛЗ: ведення обліку за двома граничними рівнями торговельних націнок, ведення обліку у різних регіонах та недостатній рівень торговельних націнок (рис. 4).

|

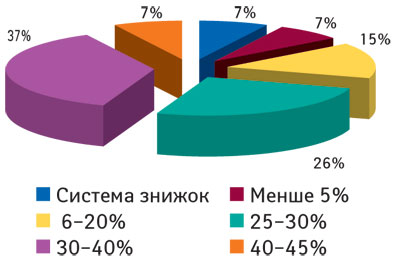

На недостатній рівень торговельних націнок вказали 68% респондентів, серед керівників аптек державної та комунальної форм власності на цьому наголосили 95% опитуваних. За розрахунками обласних комунальних фармацевтичних об’єднань витрати на забезпечення населення наркотичними та психотропними ЛЗ становлять 32–62%. Покриття витрат забезпечується розміром торговельних націнок на «нерегульовані» ЛЗ. За результатами аналізу середньої торговельної націнки на ЛЗ в аптеках різних регіонів України у травні–жовтні 2008 р. аптечні заклади було умовно розподілено на 6 груп (рис. 5). Так, з усіх проаналізованих аптек у 7% торговельна націнка була вищою, ніж 40%. Переважна більшість аптек (63%) мали цей показник на рівні 25–40%. Із системою торговельних знижок у досліджуваний період працювало 7% аптек. Показники рентабельності, зокрема комунальних аптек, становили у середньому 2–5%. Таким чином, сучасний рівень показників ефективності торговельно-виробничої діяльності аптек є мінімальним, отже, розширення сфери державного впливу на систему цін на основні ЛЗ за відсутності економічного обґрунтування може призвести до низки негативних наслідків. Одним з них є «вимивання» ЛЗ, ціни на які підлягають державному регулюванню, які зазвичай є життєво необхідними й використовуються у тому числі для лікування онкологічних захворювань, цукрового діабету та інших важких захворювань. Про це свідчать результати аналізу показників товарообігу у натуральному вираженні в аптеках різних форм власності Харкова та Полтави.

|

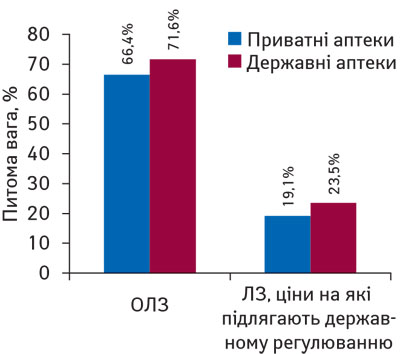

Питома вага основних ЛЗ і ЛЗ, ціни на які підлягають державному регулюванню, максимальна у державних аптеках (рис. 6). У середньому ці показники для основних ЛЗ становили 75,8% загального обсягу ЛЗ і 71,6% загального товарообігу досліджуваних аптек. Для ЛЗ, ціни на які підлягають державному регулюванню, ці показники становлять 25,1 та 23,5% відповідно.

|

ВИСНОВКИ

Законодавчі та нормативно-правові акти з питань ціноутворення на ЛЗ потребують удосконалення з урахуванням сучасних соціально-економічних завдань держави та інтересів господарюючих суб’єктів у системі охорони здоров’я і фармації. Це, перш за все, прийняття нової редакції Закону, усунення протиріч та приведення у відповідність до Закону інших нормативно-правових актів з регулювання системи цін на ЛЗ та ВМП.

За результатами моніторингу оптових та роздрібних цін на ЛЗ за 2008 р., основним фактором, що впливає на їх рівень, є коливання курсів основних валют, що свідчить про недостатню ефективність сучасних методів державного регулювання системи цін у фармації.

Низький рівень показників доступності фармацевтичної допомоги у 2008 р. вказує на необхідність впровадження соціально-економічних механізмів її забезпечення — системи реімбурсації вартості та системи обов’язкового медичного страхування.

Зміни щодо сфери та методів впливу держави на систему цін на ЛЗ повинні базуватися на результатах аналізу їх регуляторного впливу на фармацевтичний ринок та систему охорони здоров’я, що дозволить зменшити ймовірні негативні наслідки та підвищити ефективність державної політики у фармацевтичній галузі. n

А.С. Немченко, д-р фарм. наук, проф.,

І.В. Кубарєва,

С.М. Губський, канд. хім. наук

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим