|

ФАРМРЫНОК В ДЕКАБРЕ 2008 г.

Прежде чем приступить к обзору рынка аптечных продаж за 2008 г., следует взглянуть на ситуацию, отмеченную в последний месяц предыдущего года.

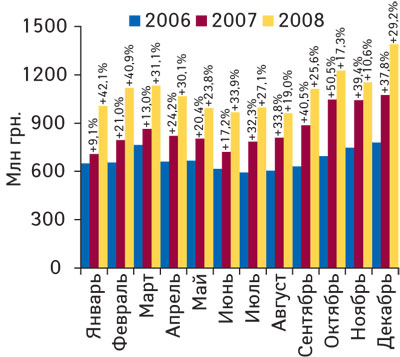

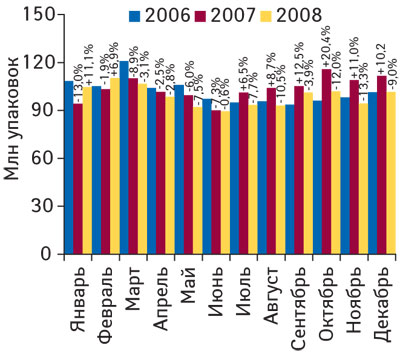

В декабре 2008 г. объем продаж всех категорий товаров «аптечной корзины» увеличился по сравнению с аналогичным периодом 2007 г. на 29,4% в денежном и уменьшился на 5,2% в натуральном выражении и составил 1,7 млрд грн. за 165,8 млн упаковок. Максимально увеличился объем розничной реализации в денежном выражении изделий медицинского назначения (ИМН) — +35,9% (до 146,9 млн грн. за 55,6 млн упаковок), а в натуральном — биологически активных добавок (БАД) — +5,0% (до 3,7 млн упаковок на сумму 52,1 млн грн.).

Несколько замедлились темпы развития одной из наиболее «активных» категорий товаров аптечной корзины — косметики. В декабре 2008 г. аптечными учреждениями было реализовано косметической продукции на сумму 87,4 млн грн. за 4,9 млн упаковок, что больше, чем в декабре 2007 г., почти на 20,9% в денежном и на 0,8% в натуральном выражении.

Объем аптечных продаж наиболее важной категории товаров — лекарственных средств (ЛС) в декабре 2008 г. составил 1,4 млрд грн. за 101,6 млн упаковок, что на 29,2% больше в денежном выражении и на 9% меньше в натуральном, чем в декабре 2007 г.

Таким образом, уменьшение количества упаковок на рынке аптечных продаж было вызвано уменьшением объема реализации ЛС в натуральном выражении. К тому же, впервые за долгое время темпы прироста объема продаж ЛС в денежном выражении превысили аналогичный показатель для косметики.

В последний месяц 2008 г. темпы прироста объема продаж ИМН зарубежного и отечественного производства в денежном выражении находились практически на одном уровне и составили более 30%. Объемы аптечных продаж косметики и БАД отечественного производства по этому показателю увеличивались быстрее, чем зарубежного, и составили +36,2 и +37,4% соответственно.

В декабре 2008 г. удельный вес зарубежных и отечественных фармпроизводителей составил соответственно 77,4 и 22,6% общего объема аптечных продаж в денежном выражении и в натуральном — 48,4 и 51,6%.

В течение 2007–2008 гг. активное развитие демонстрировали продажи сопутствующих категорий товаров. В частности, ежемесячно отмечали максимальные темпы прироста объема аптечных продаж косметической продукции и БАД. Суммарно удельный вес ИМН, косметики и БАД увеличивался как в денежном, так и в натуральном выражении. Напомним, что по итогам 9 мес 2008 г. сопутствующие категории товаров аккумулировали почти 20% общего объема аптечных продаж в денежном выражении и 40% в натуральном (более подробно читайте «Еженедельник АПТЕКА» № 46 (667) от 24.11.2008 г.). Параллельно удельный вес наиболее востребованной категории товаров — ЛС уменьшался. Однако в декабре 2008 г. ситуация несколько выровнялась. Доля косметики в общем объеме аптечных продаж в денежном выражении уменьшилась по сравнению с декабрем 2007 г. (до 5,2%), БАД — осталась неизменной (3,1%), а ИМН — увеличилась до 8,8%. Удельный вес ЛС почти не изменился за год и составил 82,9% в общем объеме аптечных продаж в денежном выражении.

Таким образом, как и предполагалось, для нелекарственной продукции, в частности косметики и БАД, в трудное экономическое время замедлились темпы прироста продаж в аптечных учреждениях.

ФАРМРЫНОК 2008 г.

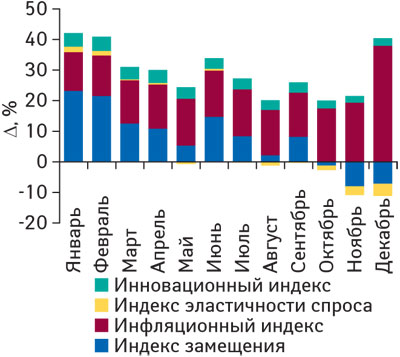

По итогам 2008 г. общий объем продаж товаров «аптечной корзины» составил 16,2 млрд грн. за 2,0 млрд упаковок, что больше, чем в 2007 г., на 30,7% в денежном и меньше на 0,2% в натуральном выражении (табл. 1). Интересно, какие факторы стояли за приростом розничного фармрынка в денежном выражении? При более детальном анализе выяснилось, что индекс замещения обеспечил денежному приросту розничного фармрынка 11,2%, инфляционный индекс — 16,2%, индекс эластичности спроса — 0,8%, инновационный индекс — 2,4% (рис. 1). Таким образом, инфляция оказала наибольшее влияние на увеличение объема рынка аптечных продаж.

| Таблица 1 | Объем аптечных продаж по категориям товаров по итогам 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Год

|

Млн грн.

|

Удельный вес категории, %

|

Δ, %

|

Млн упаковок

|

Удельный вес категории, %

|

Δ, %

|

|

ЛС |

||||||

|

2006 |

8060,7 |

85,5 |

– |

1221,5 |

66,0 |

– |

|

2007 |

10349,3 |

83,6 |

28,4 |

1245,5 |

63,2 |

2,0 |

|

2008 |

13120,8 |

81,1 |

26,8 |

1187,6 |

60,4 |

–4,6 |

|

ИМН* |

||||||

|

2006 |

793,5 |

8,4 |

– |

560,7 |

30,3 |

– |

|

2007 |

1052,3 |

8,5 |

32,6 |

637,3 |

32,3 |

13,7 |

|

2008 |

1519,8 |

9,4 |

44,4 |

671,6 |

34,2 |

5,4 |

|

Косметика |

||||||

|

2006 |

360,1 |

3,8 |

– |

39,0 |

2,1 |

– |

|

2007 |

614,4 |

5,0 |

70,6 |

51,8 |

2,6 |

32,6 |

|

2008 |

952,1 |

5,9 |

55,0 |

61,2 |

3,1 |

18,3 |

|

БАД |

||||||

|

2006 |

214,8 |

2,3 |

– |

30,2 |

1,6 |

– |

|

2007 |

361,9 |

2,9 |

68,5 |

36,7 |

1,9 |

21,4 |

|

2008 |

582,1 |

3,6 |

60,8 |

45,9 |

2,3 |

25,1 |

|

Всего |

||||||

|

2006 |

9429,2 |

– |

– |

1851,4 |

– |

– |

|

2007 |

12377,9 |

– |

31,3 |

1971,2 |

– |

6,5 |

|

2008 |

16174,8 |

– |

30,7 |

1966,3 |

– |

–0,2 |

|

Незначительная убыль объема розничного фармрынка в натуральном выражении была обусловлена уменьшением объема продаж в упаковках наиболее важной категории аптечных товаров — ЛС — на 4,6% по сравнению с 2007 г.; в денежном выражении темпы прироста рынка ЛС составили + 26,8%.

По итогам 2008 г. в аптечных учреждениях было реализовано ЛС на сумму 13,1 млрд грн. за 1,2 млрд упаковок. Активно развивались продажи нелекарственной продукции — БАД, косметики и ИМН. Темпы прироста объема аптечных продаж для каждой из этих категорий товаров были выше, чем в целом по рынку. Эта тройка продукции увеличила свою долю на розничном фармрынке в денежном и натуральном выражении.

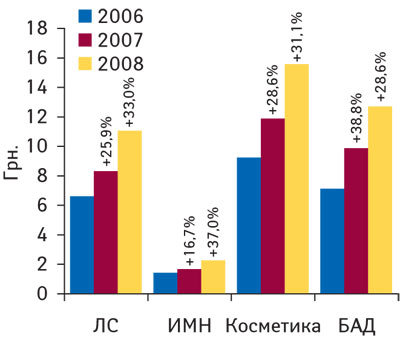

Конечно, за год изменилась средневзвешенная стоимость 1 упаковки товаров «аптечной корзины», иначе говоря, повысилась. Максимально — для ИМН — на 37,0% до 2,3 грн. в среднем за упаковку (рис. 2). В абсолютном значении обладателем максимальной средневзвешенной стоимости была косметическая продукция — 15,6 грн. за упаковку, что на 31,1% больше, чем по итогам 2007 г. Средневзвешенная стоимость 1 упаковки ЛС на розничном фармрынке повысилась на 33% по сравнению с 2007 г. и составила 11 грн. Для БАД этот показатель достиг 12,7 грн., что на 28,6% больше, чем в 2007 г.

|

Продолжилось постепенное перераспределение сфер влияния ключевых игроков розничного фармрынка — зарубежных и отечественных производителей. По итогам 2008 г. товары зарубежного производства аккумулировали 76,5% общего объема аптечных продаж в денежном выражении (табл. 2, 3). В целом для исследуемых категорий товаров «аптечной корзины» зарубежного производства отмечают увеличение объема реализации как в денежном, так и в натуральном выражении. По объему продаж в натуральном выражении первенство одержали отечественные фармкомпании — 53,5% или 1,1 млрд упаковок, что несколько меньше, чем в 2007 г. Обусловлено это уменьшением количества реализованных упаковок ЛС и ИМН отечественного производства на 7,8 и 4,6% соответственно. Тем не менее, традиционно объемы продаж в натуральном выражении ЛС, косметики и БАД отечественного производства в аптечных учреждениях в 2008 г. были большими, чем зарубежного.

| Таблица 2 | Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства по итогам 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

Год

|

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн грн.

|

Удельный вес категории, %

|

Δ,%

|

Млн грн.

|

Удельный вес категории, %

|

Δ,%

|

|

|

ЛС |

||||||

|

2006 |

5944,8 |

73,7 |

– |

2115,9 |

26,3 |

– |

|

2007 |

7783,5 |

75,2 |

30,9 |

2565,8 |

24,8 |

21,3 |

|

2008 |

10124,2 |

77,2 |

30,1 |

2996,6 |

22,8 |

16,8 |

|

ИМН* |

||||||

|

2006 |

551,8 |

69,5 |

– |

241,7 |

30,5 |

– |

|

2007 |

765,0 |

72,7 |

38,6 |

287,3 |

27,3 |

18,9 |

|

2008 |

1151,5 |

75,8 |

50,5 |

368,3 |

24,2 |

28,2 |

|

Косметика |

||||||

|

2006 |

255,0 |

70,8 |

– |

105,1 |

29,2 |

– |

|

2007 |

448,6 |

73,0 |

75,9 |

165,7 |

27,0 |

57,7 |

|

2008 |

709,1 |

74,5 |

58,1 |

243,1 |

25,5 |

46,7 |

|

БАД |

||||||

|

2006 |

113,6 |

52,9 |

– |

101,2 |

47,1 |

– |

|

2007 |

222,1 |

61,4 |

95,5 |

139,9 |

38,6 |

38,2 |

|

2008 |

382,6 |

65,7 |

72,3 |

199,5 |

34,3 |

42,6 |

|

Всего |

||||||

|

2006 |

6865,2 |

72,8 |

– |

2564,0 |

27,2 |

– |

|

2007 |

9219,2 |

74,5 |

34,3 |

3158,7 |

25,5 |

23,2 |

|

2008 |

12367,4 |

76,5 |

34,1 |

3807,4 |

23,5 |

20,5 |

| Таблица 3 | Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства по итогам 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

Год

|

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн упаковок

|

Удельный вес категории, %

|

Δ,%

|

Млн упаковок

|

Удельный вес категории, %

|

Δ,%

|

|

|

ЛС |

||||||

|

2006 |

402,2 |

32,9 |

– |

819,3 |

67,1 |

– |

|

2007 |

446,3 |

35,8 |

11,0 |

799,2 |

64,2 |

–2,5 |

|

2008 |

450,4 |

37,9 |

0,9 |

737,2 |

62,1 |

–7,8 |

|

ИМН* |

||||||

|

2006 |

301,6 |

53,8 |

– |

259,1 |

46,2 |

– |

|

2007 |

375,6 |

58,9 |

24,5 |

261,8 |

41,1 |

1,0 |

|

2008 |

422,0 |

62,8 |

12,4 |

249,6 |

37,2 |

–4,6 |

|

Косметика |

||||||

|

2006 |

17,5 |

44,8 |

– |

21,5 |

55,2 |

– |

|

2007 |

23,8 |

45,9 |

36,0 |

28,0 |

54,1 |

29,9 |

|

2008 |

30,1 |

49,1 |

26,5 |

31,1 |

50,9 |

11,3 |

|

БАД |

||||||

|

2006 |

7,8 |

25,7 |

– |

22,5 |

74,3 |

– |

|

2007 |

9,1 |

24,9 |

17,8 |

27,5 |

75,1 |

22,6 |

|

2008 |

12,6 |

27,5 |

38,1 |

33,3 |

72,5 |

20,7 |

|

Всего |

||||||

|

2006 |

729,0 |

39,4 |

– |

1122,4 |

60,6 |

– |

|

2007 |

854,8 |

43,4 |

17,3 |

1116,5 |

56,6 |

–0,5 |

|

2008 |

915,1 |

46,5 |

7,1 |

1051,2 |

53,5 |

–5,8 |

*В общий объем аптечных продаж ИМН включены объемы реализации дезинфицирующих средств, которые прошли процедуру регистрации.

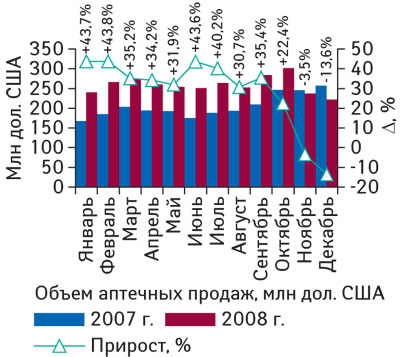

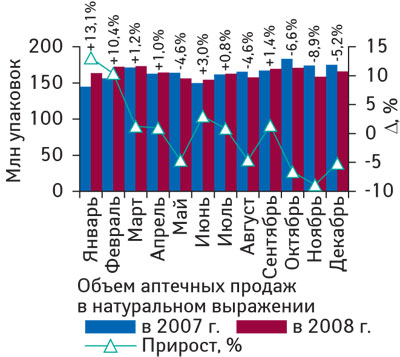

С начала 2008 г. ежемесячно объем розничного фармрынка увеличивался в денежном выражении. В последние (трудные) три месяца 2008 г. в национальной валюте этот показатель был также в «плюсе». При пересчете в долларовый эквивалент картина выглядит совсем иначе. И это не удивительно, ведь доллар США вырос по отношению к гривне в октябре до 5,0 грн. за 1 дол.; в ноябре — до 6,0 грн.; в декабре — до 7,6 грн. Объем аптечных продаж в денежном выражении в долларовом эквиваленте увеличился лишь в октябре 2008 г. — на 22,4% (до 300,7 млн дол.) по сравнению с октябрем 2007 г. (рис. 3). Еще тогда курс доллара только начинал свой рост, стремительно продолжив его в последующие месяцы. В ноябре 2008 г. убыль аптечных продаж (в долларовом эквиваленте) составила –3,5%, а в декабре — –13,6%. Последний месяц в этом случае был наиболее уязвим. Таким образом, чем выше был курс доллара по отношению к гривне, тем больше уменьшались объемы продаж товаров «аптечной корзины», и не только в денежном выражении. Конечно, это все сопровождалось уменьшением количества реализованных упаковок: в октябре на 6,6%, в ноябре на 8,9% и в декабре на 5,2% (рис. 4).

|

|

| По итогам 2008 г. темпы прироста объема розничного фармрынка в денежном выражении находились практически на уровне таковых за 2007 г. и составили +30,7%. |

РЫНОК ЛС

Развитие рынка ЛС, пожалуй, уже традиционно следует рассматривать в контексте инфляционных процессов в нашей стране. Сразу же отметим, что в 2008 г. инфляция в Украине составила 22,3% (в измерении декабрь к декабрю; Государственный комитет статистики). По итогам 2007 г. этот показатель был равен 16,6%. Отметим, что инфляция более 20% в последний раз отмечена в Украине в 2000 г. — 25,8%.

Продажи ЛС в аптечных учреждениях в декабре 2008 г. увеличились в денежном выражении и сократились в натуральном (рис. 5, 6). Как и на фармрынке в целом, при пересчете в долларовый эквивалент ситуация выглядит иначе. Так, в декабре 2008 г. выручка аптечных учреждений от реализации ЛС по сравнению с декабрем 2007 г. уменьшилась почти на 13,6% (до 183,7 млн дол.). Месяцем ранее (в ноябре 2008 г.) этот показатель сократился на 7%.

|

|

С начала текущего года объем рынка ЛС в денежном выражении увеличивался под воздействием различных факторов. В первой половине 2008 г. этому процессу способствовало в основном перераспределение потребления с низкостоимостных препаратов на более дорогостоящие (индекс замещения; рис. 7). Инфляционная составляющая также оказывала влияние на прирост рынка ЛС, но всю свою «силу» она проявила к концу 2008 г. Уже в декабре 2008 г. инфляционная составляющая обеспечила общему приросту рынка ЛС 38% (!). Индекс замещения и эластичности спроса уменьшили его на –7,1 и –4,1% по сравнению с декабрем 2007 г. Инновационный индекс в декабре 2008 г. обеспечил общему приросту рынка ЛС 2,5%.

|

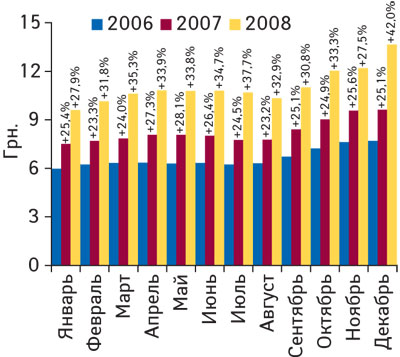

Вполне логично, что препараты подорожали. Постепенно с начала 2008 г. средневзвешенная стоимость ЛС повышалась, что было обусловлено в большей мере опять-таки инфляцией. Напомним, что в октябре и ноябре она составила 12 грн. и более в среднем за упаковку (подробнее читайте «Еженедельник АПТЕКА» № 3 (674) от 19.01.2009 г.). Уже в декабре средневзвешенная стоимость увеличилась на 42% (!) по сравнению с декабрем 2007 г. и? достигла 13,7 грн. (рис. 8).

|

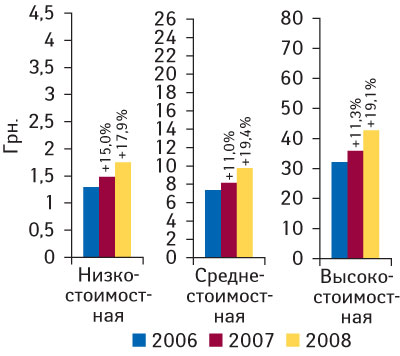

Причем в разрезе исследуемых ценовых ниш максимальное повышение этого показателя в декабре 2008 г. отмечают для средне– и высокостоимостных препаратов — на 35,6 и 45, 5% по сравнению с декабрем 2007 г. до 11,8 и 55,1 грн. за упаковку соответственно. В итоговых данных за 2008 г. картина выглядит иначе. Средневзвешенная стоимость средне- и высокостоимостных ЛС повысилась до 9,7 и 42,6 грн. соответственно (рис. 9). В 2008 г. по сравнению с предыдущим годом для низкостоимостных препаратов этот показатель увеличился до 1,7 грн.

|

Ценовая структура рынка ЛС традиционно развивалась в сторону дорогостоящих препаратов. В декабре 2008 г. объем аптечных продаж низко-, средне- и высокостоимостных ЛС увеличился в денежном и уменьшился в натуральном выражении. Доля высокостоимостных ЛС увеличилась до 64,3% в общем объеме рынка ЛС в денежном выражении. Для ЛС средне- и низкостоимостной ниши этот показатель в декабре 2008 г. снизился до 28,5 и 7,2% соответственно. По итогам 2008 г. объем аптечных продаж высокостоимостных ЛС увеличился в денежном выражении на 34,1% и в натуральном — на 12,6% по сравнению с 2007 г. и составил 8,3 млрд грн. за 194,6 млн упаковок (табл. 4). В общем объеме рынка ЛС доля таких препаратов увеличилась до 63,2% в денежном выражении и до 16,4% в натуральном. Таким образом, общая убыль объема аптечных продаж ЛС в натуральном выражении на рынке в целом была обусловлена уменьшением количества реализованных упаковок низкостоимостных препаратов — на 11,7% по сравнению с 2007 г. Препараты среднестоимостной ниши обеспечили аптечным учреждениям 3,8 млрд грн. за 386,3 млн упаковок.

| Таблица 4 | Объем аптечных продаж ЛС по ценовым нишам по итогам 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

| Год | Млн грн. | Удельный вес ниши, % | Δ, % | Млн упаковок | Удельный вес ниши, % | Δ, % |

|

Низкостоимостная |

||||||

|

2006 |

938,7 |

11,6 |

– |

728,0 |

59,6 |

– |

|

2007 |

1018,3 |

9,8 |

8,5 |

686,9 |

55,2 |

–5,6 |

|

2008 |

1059,9 |

8,1 |

4,1 |

606,6 |

51,1 |

–11,7 |

|

Среднестоимостная |

||||||

|

2006 |

2587,2 |

32,1 |

– |

352,4 |

28,9 |

– |

|

2007 |

3145,3 |

30,4 |

21,6 |

385,7 |

31,0 |

9,4 |

|

2008 |

3762,9 |

28,7 |

19,6 |

386,3 |

32,5 |

0,2 |

|

Высокостоимостная |

||||||

|

2006 |

4534,9 |

56,3 |

– |

141,1 |

11,5 |

– |

|

2007 |

6185,7 |

59,8 |

36,4 |

172,9 |

13,9 |

22,5 |

|

2008 |

8298,1 |

63,2 |

34,1 |

194,6 |

16,4 |

12,6 |

|

Всего |

||||||

|

2006 |

8060,7 |

– |

– |

1221,5 |

– |

– |

|

2007 |

10349,3 |

– |

28,4 |

1245,5 |

– |

2,0 |

|

2008 |

13120,8 |

– |

26,8 |

1187,6 |

– |

–4,6 |

Что касается ЛС в разрезе категорий отпуска (рецептурные и безрецептурные препараты), то в 2008 г. в общем объеме аптечных продаж ЛС удельный вес рецептурных ЛС увеличился до 50,8% в денежном и сократился до 30,6% в натуральном выражении. Темпы прироста объема аптечных продаж для безрецептурных препаратов составили 26,0%, а для рецептурных — 27,6%.

АТС

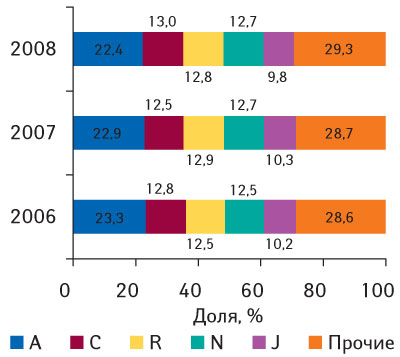

В разрезе групп АТС-классификации как в декабре, так и по итогам 2008 г. лидером по объемам продаж ЛС в денежном выражении была группа А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 10). Однако в 2008 г. по сравнению с 2007 г. доля в общем объеме продаж ЛС этой группы, а также групп R «Средства, действующие на респираторную систему» и J «Противомикробные средства для системного применения» незначительно уменьшилась. В разрезе представленной топ-5 групп АТС-классификации следует отметить максимальный прирост продаж ЛС в денежном выражении (более 30%) в 2008 г. по сравнению с 2007 г. препаратов группы С «Средства, влияющие на сердечно-сосудистую систему», что и привело к увеличению ее доли в общем объеме розничных продаж ЛС. Для остальных же АТС-групп, сформировавших пятерку лидеров по объему продаж ЛС, в 2008 г. прирост по этому показателю находился на уровне общерыночного. Неизменным в общем объеме продаж ЛС в денежном выражении в 2008 г. по сравнению с показателем годом ранее остался удельный вес продаж препаратов группы N «Средства, действующие на нервную систему». В целом же по итогам 2008 г. пятерка АТС-групп — лидеров по объему продаж ЛС в денежном выражении обеспечила более 70% общего объема розничных продаж ЛС.

|

Среди групп АТС-классификации третьего уровня в декабре 2008 г., как и годом ранее, максимальную выручку аптечным учреждениям принесла группа N02B «Прочие анальгетики и антипиретики», спрос на которые особо высок в зимний период. По итогам же 2008 г. максимальный объем продаж ЛС в денежном выражении среди групп АТС-классификации третьего уровня отмечен по группе М01А «Нестероидные противовоспалительные и противоревматические средства» — 632,5 млн грн., что на 31,4% больше, чем в 2007 г. (табл. 5). По итогам 2008 г. максимальный прирост по этому показателю в разрезе представленного топ-листа был отмечен для групп N06B «Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства» и G04B «Прочие средства, применяемые в урологии, включая спазмолитики» — на 35,3 и 34,2% соответственно.

| Таблица 5 | Топ-10 групп АТС-классификации третьего уровня по объему аптечных продаж ЛС в денежном выражении по итогам 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

| № п/п | АТС-код | Наименование АТС-группы |

Млн грн. |

||||

|

2006 г.

|

2007 г.

|

Δ, %

|

2008 г.

|

Δ, %

|

|||

|

1 |

M01A |

Нестероидные противовоспалительные и противоревматические средства |

358,6 |

481,4 |

34,2 |

632,5 |

31,4 |

|

2 |

N02B |

Прочие анальгетики и антипиретики |

360,1 |

468,7 |

30,1 |

565,2 |

20,6 |

|

3 |

A05B |

Препараты, применяемые при заболеваниях печени, липотропные вещества |

209,8 |

283,1 |

34,9 |

374,9 |

32,4 |

|

4 |

А16А |

Прочие средства, влияющие на пищеварительную систему и метаболические процессы |

213,9 |

276,9 |

29,4 |

359,0 |

29,6 |

|

5 |

C01E |

Прочие кардиологические препараты |

231,3 |

277,6 |

20,0 |

358,0 |

29,0 |

|

6 |

N06B |

Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства |

190,0 |

249,5 |

31,3 |

337,5 |

35,3 |

|

7 |

R02A |

Препараты, применяемые при заболеваниях горла |

188,5 |

264,0 |

40,0 |

331,8 |

25,7 |

|

8 |

R05C |

Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства |

194,4 |

269,0 |

38,4 |

321,3 |

19,4 |

|

9 |

R01A |

Противоотечные и другие препараты для местного применения при заболеваниях полости носа |

181,6 |

237,5 |

30,8 |

308,7 |

30,0 |

|

10 |

G04B |

Прочие средства, применяемые в урологии, включая спазмолитики |

178,8 |

227,1 |

27,0 |

304,6 |

34,2 |

|

Прочие |

5753,5 |

7314,7 |

27,1 |

9227,3 |

26,1 |

||

|

Всего |

8060,7 |

10349,3 |

28,4 |

13120,8 |

26,8 |

||

В декабре 2008 г. в разрезе топ-10 групп АТС-классификации третьего уровня наибольший прирост объема розничной реализации ЛС в денежном выражении зафиксирован для групп R05X «Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях» и А16А «Прочие средства, влияющие на пищеварительную систему и метаболические процессы» — 43,1 и 42,3% соответственно. Как и в декабре 2008 г., так и по итогам 2008 г. прирост объема продаж у 7 из топ-10 групп АТС-классификации третьего уровня был выше, чем по рынку в целом.

В целом же по итогам 2008 г. представленная топ-10 групп АТС-классификации третьего уровня обеспечила 29,8% общего объема продаж ЛС. В декабре 2008 г. доля топ-10 составила около 31%.

БРЭНДЫ ЛС

В декабрьском рейтинге брэндов ЛС из этой же АТС-группы находилось 6 брэндов. В декабре 2008 г. тройку лидеров по объему аптечных продаж возглавил АКТОВЕГИН. 2-е и 3-е место по этому показателю заняли ЭССЕНЦИАЛЕ и МЕЗИМ (табл. 6). Следует отметить, что топ-30 брэндов — лидеров по объему розничной реализации в декабре 2008 г. пополнили 8 участников, которые в аналогичный период 2007 г. находились за ее пределами. По итогам 2008 г. лидером розничного рынка ЛС стал АКТОВЕГИН. А дополнили тройку лидеров по объему продаж ЛС в денежном выражении ЭССЕНЦИАЛЕ и МИЛДРОНАТ (табл. 7). Следует также отметить появление в представленном топ-листе 6 участников, которые по итогам 2007 г. находились за пределами топ-30 брэндов ЛС — лидеров по объему розничных продаж — КАНЕФРОН, АРБИДОЛ, АНАФЕРОН, ЦЕРАКСОН, МОВАЛИС, КАРСИЛ. Особое внимание необходимо обратить на ЦЕРАКСОН, так как в 2007 г. этот брэнд находился за пределами топ-100 брэндов по объему продаж ЛС, а в исследуемый период дополнил топ-30 лидеров по этому показателю. Следует также отметить, что по итогам 2008 г. в топ-30 брэндов — лидеров по объему продаж ЛС находится 9 брэндов из группы А «Средства, влияющие на пищеварительную систему и метаболизм», которые в основном и обеспечили этой группе лидерство по объемам продаж среди других групп АТС-классификации.

| Таблица 6 | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в декабре 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг. |

|

Брэнд

|

№ п/п, год |

||

|

2008

|

2007

|

2006

|

|

|

АКТОВЕГИН |

1 |

2 |

2 |

|

ЭССЕНЦИАЛЕ |

2 |

1 |

1 |

|

МЕЗИМ |

3 |

3 |

5 |

|

ПРЕДУКТАЛ |

4 |

6 |

7 |

|

ЭНАП |

5 |

15 |

14 |

|

ЛАЗОЛВАН |

6 |

5 |

3 |

|

ВИТРУМ |

7 |

8 |

8 |

|

МИЛДРОНАТ |

8 |

7 |

6 |

|

НО-ШПА |

9 |

11 |

9 |

|

ПРОСТАМОЛ УНО |

10 |

9 |

15 |

|

КЕТАНОВ |

11 |

22 |

16 |

|

ФЕРВЕКС |

12 |

12 |

11 |

|

ЦЕФТРИАКСОН |

13 |

4 |

4 |

|

КОЛДРЕКС |

14 |

10 |

10 |

|

АУГМЕНТИН |

15 |

18 |

28 |

|

НАТРИЯ ХЛОРИД |

16 |

14 |

12 |

|

АНАФЕРОН |

17 |

21 |

31 |

|

ТЕРАФЛЮ |

18 |

38 |

35 |

|

ФАРМАЦИТРОН |

19 |

19 |

34 |

|

КАРСИЛ |

20 |

41 |

52 |

| Таблица 7 | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении по итогам 2008 г. с указанием позиции в рейтинге за 2006–2007 гг. |

|

Брэнд

|

№ п/п, год |

||

|

2008

|

2007

|

2006

|

|

|

АКТОВЕГИН |

1 |

2 |

2 |

|

ЭССЕНЦИАЛЕ |

2 |

1 |

1 |

|

МИЛДРОНАТ |

3 |

4 |

4 |

|

МЕЗИМ |

4 |

5 |

6 |

|

ПРЕДУКТАЛ |

5 |

6 |

5 |

|

ЛАЗОЛВАН |

6 |

7 |

12 |

|

ЦЕФТРИАКСОН |

7 |

3 |

3 |

|

ВИТРУМ |

8 |

9 |

9 |

|

ЭНАП |

9 |

12 |

11 |

|

НО-ШПА |

10 |

8 |

7 |

|

НАТРИЯ ХЛОРИД |

11 |

10 |

10 |

|

КЕТАНОВ |

12 |

13 |

13 |

|

ПРОСТАМОЛ УНО |

13 |

15 |

14 |

|

ЛИНЕКС |

14 |

11 |

16 |

|

ФЕЗАМ |

15 |

14 |

8 |

|

ТРАУМЕЛЬ С |

16 |

20 |

27 |

|

АУГМЕНТИН |

17 |

22 |

43 |

|

КАНЕФРОН |

18 |

33 |

61 |

|

ЦЕРЕБРОЛИЗИН |

19 |

19 |

25 |

|

КОЛДРЕКС |

20 |

18 |

17 |

|

АРБИДОЛ |

21 |

31 |

99 |

|

ФЕРВЕКС |

22 |

16 |

18 |

|

ТИОТРИАЗОЛИН |

23 |

29 |

36 |

|

ДИКЛОБЕРЛ |

24 |

21 |

19 |

|

АНАФЕРОН |

25 |

35 |

72 |

|

ЦЕРАКСОН |

26 |

107 |

1674 |

|

ВИАГРА |

27 |

23 |

21 |

|

МОВАЛИС |

28 |

32 |

32 |

|

ГЕПАБЕНЕ |

29 |

17 |

26 |

|

КАРСИЛ |

30 |

45 |

45 |

КОМПАНИИ

В декабре 2008 г. рейтинг по объемам розничных продаж традиционно возглавила компания «Berlin-Chemie/Menarini Group», 2-е место заняла «Sanofi-Aventis» (табл. 8). Тройку лидеров по этому показателю замыкает «KRKА». Следует также отметить, что некоторые участники представленной топ-20 маркетирующих организаций улучшили свои позиции по сравнению с рейтингом за декабрь 2007 г. В целом в последний месяц 2008 г. топ-20 компаний — лидеров по объему продаж ЛС в денежном выражении обеспечила более 48% общего объема розничной реализации ЛС.

| Таблица 8 | Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в декабре 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг. |

|

Маркетирующая организация

|

№ п/п, год |

||

|

2008

|

2007

|

2006

|

|

|

Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

|

Sanofi-Aventis (Франция) |

2 |

2 |

2 |

|

KRKA (Словения) |

3 |

8 |

7 |

|

Nycomed (Норвегия) |

4 |

13 |

16 |

|

GlaxoSmithKline (Великобритания) |

5 |

4 |

6 |

|

Фармак (Украина) |

6 |

6 |

8 |

|

Sandoz (Швейцария) |

7 |

3 |

5 |

|

Servier (Франция) |

8 |

11 |

11 |

|

Дарница (Украина) |

9 |

5 |

4 |

|

Gedeon Richter (Венгрия) |

10 |

15 |

14 |

|

Артериум Корпорация (Украина) |

11 |

7 |

3 |

|

Heel (Германия) |

12 |

10 |

12 |

|

Bayer Consumer Care (Швейцария) |

13 |

9 |

9 |

|

Bittner (Австрия) |

14 |

20 |

22 |

|

Boehringer Ingelheim (Германия) |

15 |

16 |

15 |

|

Борщаговский ХФЗ (Украина) |

16 |

12 |

10 |

|

Здоровье (Украина) |

17 |

14 |

13 |

|

Actavis Group (Исландия) |

18 |

19 |

20 |

|

Solvay Pharmaceuticals (Нидерланды) |

19 |

17 |

18 |

|

Ranbaxy (Индия) |

20 |

21 |

19 |

Тройка лидеров по объему аптечных продаж ЛС в денежном выражении среди маркетирующих организаций в 2008 г. вот уже три года подряд сформирована компаниями «Berlin-Chemie/Menarini Group», «Sanofi-Aventis» и крупнейшим отечественным производителем — Фармацевтической фирмой «Дарница» (табл. 9). Следует также отметить, что 2 участника, не входивших в топ-30 за 2007 г. — компании «Novartis Consumer Health» и «Pfizer Inc.» улучшили позиции и вошли в состав топ-30 за 2008 г. В целом же по итогам 2008 г. по сравнению с предыдущим годом суммарные аптечные продажи ЛС в денежном выражении, осуществленные тройкой компаний — лидеров по этому показателю увеличились более чем на 20%. Примечательно, что топ-30 компаний представленного рейтинга в 2008 г. обеспечила более 57% общего объема розничных продаж ЛС. А 6 из 30 крупнейших по объемам аптечных продаж ЛС маркетирующих организаций — отечественные компании.

| Таблица 9 | Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении по итогам 2008 г. с указанием позиции в рейтинге 2006–2007 гг. |

|

Маркетирующая организация

|

№ п/п, год |

||

|

2008

|

2007

|

2006

|

|

|

Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

|

Sanofi-Aventis (Франция) |

2 |

2 |

2 |

|

Дарница (Украина) |

3 |

3 |

3 |

|

KRKA (Словения) |

4 |

8 |

5 |

|

Sandoz (Швейцария) |

5 |

5 |

6 |

|

GlaxoSmithKline (Великобритания) |

6 |

6 |

8 |

|

Фармак (Украина) |

7 |

7 |

7 |

|

Артериум Корпорация (Украина) |

8 |

4 |

4 |

|

Nycomed (Норвегия) |

9 |

15 |

17 |

|

Servier (Франция) |

10 |

9 |

13 |

|

Heel (Германия) |

11 |

12 |

14 |

|

Bayer Consumer Care (Швейцария) |

12 |

11 |

10 |

|

Gedeon Richter (Венгрия) |

13 |

13 |

12 |

|

Борщаговский ХФЗ (Украина) |

14 |

10 |

9 |

|

Здоровье (Украина) |

15 |

14 |

11 |

|

Boehringer Ingelheim (Германия) |

16 |

16 |

16 |

|

Actavis Group (Исландия) |

17 |

18 |

15 |

|

Solvay Pharmaceuticals (Нидерланды) |

18 |

19 |

20 |

|

ratiopharm (Германия) |

19 |

17 |

18 |

|

Bittner (Австрия) |

20 |

22 |

23 |

|

Ranbaxy (Индия) |

21 |

20 |

19 |

|

Zentiva (Чешская Республика) |

22 |

24 |

32 |

|

Стада-Нижфарм (Германия — Россия) |

23 |

23 |

25 |

|

Bionorica (Германия) |

24 |

26 |

34 |

|

Mili Healthcare (Великобритания) |

25 |

28 |

43 |

|

Bayer Schering Pharma (Германия) |

26 |

21 |

21 |

|

Натурпродукт-Вега (Украина) |

27 |

27 |

24 |

|

Novartis Consumer Health (Швейцария) |

28 |

36 |

39 |

|

Schering-Plough Corp. (США) |

29 |

25 |

28 |

|

Pfizer Inc. (США) |

30 |

31 |

30 |

ИТОГИ

Сегодня все больше украинского населения подвержены влиянию кризиса и негативно оценивают свою жизнь. Как свидетельствуют результаты исследования компании «R&B», только 5% украинцев не ощущают влияния кризиса.

Конечно, негативно происходящие события сказались на результатах развития рынка аптечных продаж в декабре и отразились на итоговых данных в целом за 2008 г. Объем продаж товаров аптечной корзины в декабре 2008 г. увеличился в национальной валюте на 29,4%, а в долларовом эквиваленте уменьшился на 13,6%. Для рынка ЛС эти показатели составили +29,2% и –13,6%.

Тем не менее, конечный потребитель, вынужденный экономить даже на здоровье, делает это, как мы видим, «с умом». Ведь в общем объеме продаж в декабре 2008 г. максимальное увеличение реализации в денежном выражении продемонстрировали высокостоимостные ЛС — на 35,6%.

В это же время стоимость средне-и высокостоимостных ЛС значительно повысилась — на 35,6 и 45,5% до 11,8 и 55,1 грн. в среднем за упаковку. За этим стоит не что иное как инфляция, которая к концу года составила более 22%.

Несколько замедлились темпы прироста продаж косметической продукции и БАД в аптечных учреждениях. Очевидно, что в декабре 2008 г. потребитель сконцентрировал свое внимание на жизненно необходимой продукции — ЛС.

Сегодня секреты/рецепты выживания в условиях кризиса для участников фармрынка разнообразны. Все ищут наиболее оптимальные из них и каждый озабочен тем, как сохранить рентабельность бизнеса в нестабильной экономической ситуации. Конечно, следует изо всех сил бороться, идти дальше и надеяться…

Наступивший год будет испытанием. Каковыми будут масштабы «отбора» участников рынка, сегодня еще не известно. Очевидно, в этих условиях выстоят не только те, кто уже завоевал доверие потребителя, но и те компании, которые с помощью оптимизации бизнес-процессов смогут подставить рынку «крепкое плечо».

Конечно, фармацевтический рынок верит, что все достижения, которые демонстрировали его операторы в прошлом, будут еще не раз радовать и восхищать в будущем!… n

Оксана Сергиенко, Юлия Бондаренко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим