|

ФАРМАТЛАС

Как и в предыдущие годы, региональное распределение аптечных продаж по итогам 2008 г. было неравномерным. Сформировавшиеся (и устоявшиеся) крупные регионы в этот период аккумулировали максимальный объем реализации товаров «аптечной корзины». Так, лидером в общем объеме аптечных продаж в денежном выражении по итогам 2008 г. является Киев (рис. 1). В течение года его влияние в общем объеме продаж изменялось. Например, в I кв. 2008 г. удельный вес столицы по этому показателю уменьшился до 13,9%, в I полугодии — до 14,1%, за первые 9 мес 2008 г. доля Киева составила 13,7% и сократилась по сравнению с аналогичным периодом 2007 г. незначительно. По итогам 2008 г. удельный вес объема аптечных продаж в Киеве составил 14%. Эти изменения происходили преимущественно за счет увеличения доли другого крупного региона — Донецкой обл., которая является второй по этому показателю. Доля Донецкого региона в общем объеме рынка аптечных продаж увеличилась по сравнению с 2007 г. максимально — на 0,6% — до 11,4%. Напомним, что удельный вес этой области демонстрировал постепенное увеличение в течение 2008 г. — в I кв. (до 11,5%), I полугодии и за первые 9 мес 2008 г. (до 11,6% в обоих случаях).

|

Третьим крупнейшим регионом по объемам аптечных продаж по итогам 2008 г. была Днепропетровская обл. В общем объеме аптечных продаж среди других регионов ее удельный вес составил 8,6%, несколько сократившись по сравнению с 2007 г. (на 0,2%). Также по итогам 2008 г. увеличился удельный вес Одесской и Киевской областей — на 0,4 и 0,3% соответственно — до 5,2 и 3,3% в общем объеме аптечных продаж в денежном выражении.

Из наших предыдущих публикаций, посвященных региональному развитию фармрынка Украины, читатель знает, что доля Киевской обл. увеличивается планомерно вот уже более года. Такое развитие следует рассматривать в контексте влияния столицы на этот процесс. В исследуемый период суммарная доля Киева и Киевской области увеличилась до 17,3% по сравнению с 2007 г.

Еще 6 регионов — Черкасская, Николаевская, Житомирская, Закарпатская, Кировоградская и Волынская области — также продемонстрировали увеличение доли в общем объеме аптечных продаж по сравнению с 2007 г. Таким образом, вклад некоторых регионов в общий объем розничного фармрынка увеличился.

В то время как розничный фармрынок по итогам 2008 г. увеличился на 30,7% в денежном выражении, в 4 регионах темпы прироста составили более 40% — в Одесской, Киевской, Житомирской и Кировоградской областях. Еще в 9 областях развитие аптечных продаж происходило быстрее, чем в целом по рынку. Минимальное увеличение объема продаж товаров «аптечной корзины» отмечено в Ивано-Франковской области — на 11,9% по сравнению с 2007 г.

Вспоминая события недавнего прошлого — IV кв. 2008 г., сразу же приходит на ум тот факт, что объем розничного фармрынка в течение последних месяцев 2008 г. убывал в долларовом эквиваленте. Объем аптечных продаж в денежном выражении в долларовом эквиваленте увеличился лишь в октябре 2008 г. — на 22,4% (до 300,7 млн дол. США) по сравнению с октябрем 2007 г. В ноябре 2008 г. убыль аптечных продаж (в долларовом эквиваленте) составила –3,5%, а в декабре — –13,6% (более подробно читайте «Еженедельник АПТЕКА» № 6 (677) от 9.02.2009 г.).

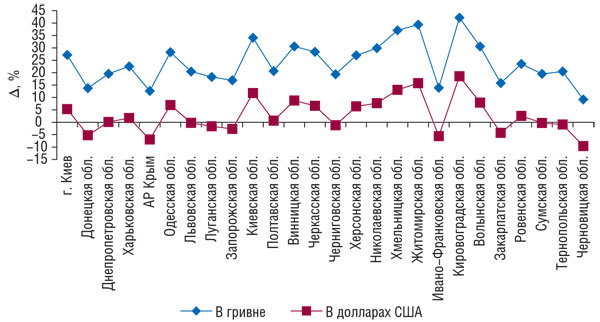

Темпы прироста/убыли объема аптечных продаж в разрезе регионов в IV кв. 2008 г. были неравномерны. В 11 регионах объем реализации товаров «аптечной корзины» уменьшился по сравнению с IV кв. 2007 г. в долларовом эквиваленте, в других 15 — увеличился (рис. 2). Максимальное сокращение объема аптечных продаж в долларовом эквиваленте отмечают в АР Крым и Черновицкой области — на 6,9 и 9,6% соответственно по сравнению с IV кв. 2007 г. Более чем на 5% сократился объем реализации по этому показателю в Донецкой и Ивано-Франковской областях.

|

Тем не менее в таких областях, как Киевская, Хмельницкая, Житомирская и Кировоградская, темпы прироста объема аптечных продаж в долларовом эквиваленте в IV кв. 2008 г. составили 10% и более. Для этих регионов увеличение объема розничной реализации в национальной валюте было выше, чем в других областях.

Промежуточные выводы: по итогам 2008 г. наибольшую долю в общем объеме аптечных продаж товаров аккумулировал Киев — чуть более 14%; а максимальное увеличение этого показателя отмечают для Донецкой обл. — до 11,4%. С начальной фазой экономического кризиса регионы справились по-разному: по итогам IV кв. 2008 г. в 11 областях выручка аптечных учреждений от реализации ЛС, изделий медицинского назначения (ИМН), косметики и биологически активных добавок (БАД) в долларовом эквиваленте уменьшилась (от –0,3% до 9,6%), а в других — увеличилась (от +0,1 до 18,5%).

ФАРМКОРЗИНА

Структура продаж по категориям товаров «аптечной корзины» в разрезе регионов дифференцирована. Например, в Киевской обл. и Киеве в общем объеме аптечных продаж доля наиболее важной категории товаров — ЛС по итогам 2008 г. составила 72,9 и 74,9% соответственно (табл. 1). В других областях, таких как Хмельницкая, Черниговская и Черкасская, удельный вес этой категории товаров составил от 86 до 90,4% общего объема аптечной реализации в денежном выражении. Для остальных регионов доля ЛС находилась в рамках 72,9–85,9%. В 8 областях в общем объеме аптечных продаж более 10% составила доля ИМН. Традиционно в столице удельный вес косметики в региональном разрезе был максимальным и составил 10,8%. В Харьковской, Одесской, Киевской и Сумской областях доля косметики также была выше, чем в целом по рынку. Наибольший удельный вес БАД отмечают в Киевской обл. и столице — 5,4 и 5,0% соответственно.

| Таблица 1 | Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении по итогам 2008 г. |

|

Регион |

ЛС |

ИМН* |

Косметика |

БАД |

||||

| Млн грн. | Удельный вес категории, % | Млн грн. | Удельный вес категории, % | Млн грн. | Удельный вес категории, % | Млн грн. | Удельный вес категорий, % | |

| г. Киев | 1697,4 | 74,9 | 210,5 | 9,3 | 243,9 | 10,8 | 113,6 | 5,0 |

| Донецкая обл. | 1509,0 | 81,8 | 178,8 | 9,7 | 93,8 | 5,1 | 62,9 | 3,4 |

| Днепропетровская обл. | 1125,5 | 81,3 | 128,0 | 9,2 | 78,7 | 5,7 | 52,2 | 3,8 |

| Харьковская обл. | 910,4 | 78,1 | 137,3 | 11,8 | 76,7 | 6,6 | 41,2 | 3,5 |

| АР Крым | 833,6 | 84,5 | 77,5 | 7,9 | 43,2 | 4,4 | 32,6 | 3,3 |

| Львовская обл. | 678,2 | 84,1 | 69,8 | 8,7 | 37,5 | 4,7 | 21,3 | 2,6 |

| Одесская обл. | 647,3 | 76,8 | 86,9 | 10,3 | 73,4 | 8,7 | 35,6 | 4,2 |

| Запорожская обл. | 606,7 | 80,2 | 82,8 | 10,9 | 38,4 | 5,1 | 28,7 | 3,8 |

| Луганская обл. | 604,3 | 84,3 | 80,1 | 11,2 | 13,2 | 1,8 | 18,9 | 2,6 |

| Полтавская обл. | 394,9 | 85,2 | 29,3 | 6,3 | 19,9 | 4,3 | 19,3 | 4,2 |

| Киевская обл. | 387,6 | 72,9 | 63,2 | 11,9 | 52,0 | 9,8 | 28,6 | 5,4 |

| Винницкая обл. | 327,9 | 83,7 | 32,2 | 8,2 | 20,5 | 5,2 | 11,1 | 2,8 |

| Черкасская обл. | 322,8 | 86,5 | 29,3 | 7,9 | 10,8 | 2,9 | 10,4 | 2,8 |

| Черниговская обл. | 301,5 | 87,1 | 26,4 | 7,6 | 10,9 | 3,1 | 7,4 | 2,1 |

| Хмельницкая обл. | 272,7 | 90,4 | 16,3 | 5,4 | 5,5 | 1,8 | 7,1 | 2,3 |

| Николаевская обл. | 267,6 | 83,5 | 27,3 | 8,5 | 14,8 | 4,6 | 10,9 | 3,4 |

| Херсонская обл. | 262,7 | 79,9 | 35,8 | 10,9 | 19,1 | 5,8 | 11,4 | 3,5 |

| Ивано-Франковская обл. | 260,2 | 85,2 | 24,8 | 8,1 | 13,1 | 4,3 | 7,5 | 2,4 |

| Житомирская обл. | 247,7 | 84,9 | 25,2 | 8,6 | 10,1 | 3,5 | 8,7 | 3,0 |

| Кировоградская обл. | 222,9 | 85,6 | 23,3 | 8,9 | 6,6 | 2,5 | 7,5 | 2,9 |

| Закарпатская обл. | 222,9 | 85,1 | 20,7 | 7,9 | 11,3 | 4,3 | 7,1 | 2,7 |

| Ровенская обл. | 215,2 | 83,8 | 25,9 | 10,1 | 9,5 | 3,7 | 6,3 | 2,4 |

| Сумская обл. | 210,3 | 79,7 | 23,9 | 9,1 | 18,9 | 7,2 | 10,8 | 4,1 |

| Волынская обл. | 206,1 | 80,2 | 31,3 | 12,2 | 11,6 | 4,5 | 8,0 | 3,1 |

| Черновицкая обл. | 194,3 | 85,1 | 18,2 | 8,0 | 8,6 | 3,8 | 7,2 | 3,1 |

| Тернопольская обл. | 191,0 | 85,9 | 15,0 | 6,7 | 10,3 | 4,6 | 6,0 | 2,7 |

| Всего | 13120,8 | 81,1 | 1519,8 | 9,4 | 952,1 | 5,9 | 582,1 | 3,6 |

*В общий объем аптечных продаж ИМН включены объемы реализации дезинфицирующих средств, которые прошли процедуру регистрации

Таким образом, по итогам 2008 г. структура аптечных продаж в различных регионах Украины была неравномерной. Косметическая продукция и БАД, которые в целом на розничном фармрынке демонстрировали активное развитие в 2008 г., в некоторых областях не были столь популярны. В крупных городах Украины, где сконцентрировано основное количество аптечных фармамаркетов, представлен широкий ассортимент парафармацевтической продукции. Например, в столичных и киевских аптечных учреждениях парафармацевтические товары аккумулируют четверть общего объема аптечных продаж. В других областях, судя по объемам продаж таковой, напротив, аптечный ассортимент сконцентрирован на наиболее важной категории товаров — ЛС. Причем по итогам 2008 г. темпы прироста косметики в Киевской обл. превысили 200%. Еще в 8 регионах по сравнению с 2007 г. продажи косметической продукции в денежном выражении через аптечные учреждения увеличились более чем на 100%.

Несколько слов о долевом распределении областного центра и области в общем объеме аптечных продаж в регионе. По итогам 2008 г. традиционно наибольшее влияние в мегаполисной зоне имел Киев. Доля столицы в Киевской обл. составила 81,0% общего объема продаж товаров «аптечной корзины». В Харьковском,Одесском и Николаевском регионах вклад областного центра в общий объем продаж товаров «аптечной корзины» также находился на высоком уровне и превысил 60%. А в Запорожской, Черниговской, Черновицкой и Сумской областях он составил более 50%. Аналогичная ситуация распределения отмечалась и по итогам 9 мес 2008 г. (более подробно читайте «Еженедельник АПТЕКА» № 47 (668) от 1.12.2008 г.).

Промежуточные выводы: по итогам 2008 г. в некоторых областях в общем объеме аптечных продаж в денежном выражении традиционно превалирующий вклад обеспечивает областной центр.

РАЗВИТИЕ ПРОДАЖ ЛС В ОБЛАСТЯХ И ГОРОДАХ

В целом по итогам 2008 г. объем аптечных продаж ЛС в денежном выражении увеличился абсолютно во всех регионах Украины. Традиционно темпы прироста таковых были неравномерны. Например, в 11 регионах увеличение объема аптечных продаж ЛС в денежном выражении было выше общерыночного — более 26,8% (рис. 3). Максимальные темпы прироста объема реализации ЛС продемонстрировали аптечные учреждения Кировоградской обл. — почти на 42% (до 222,9 млн грн.). Более чем на 37% по сравнению с 2007 г. увеличился объем продаж ЛС в аптечных учреждениях Донецкой и Волынской областей.

|

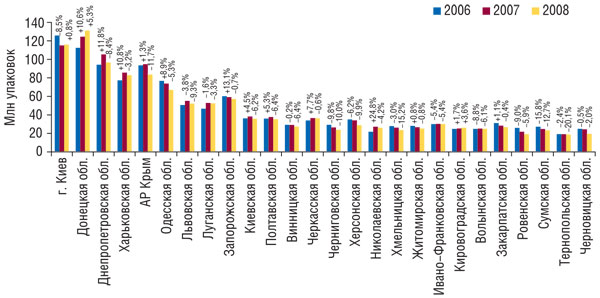

Напомним, что в целом по рынку по итогам 2008 г. количество реализованных упаковок ЛС уменьшилось по сравнению с 2007 г. на 4,6%. Аналогичную ситуацию отмечали практически во всех 26 областях. Исключением в этом случае стали всего 3 региона, где увеличился объем продаж ЛС в упаковках: в Киеве на 0,8%, в Донецкой обл. на 5,3% и в Кировоградской на 3,6% (рис. 4).

|

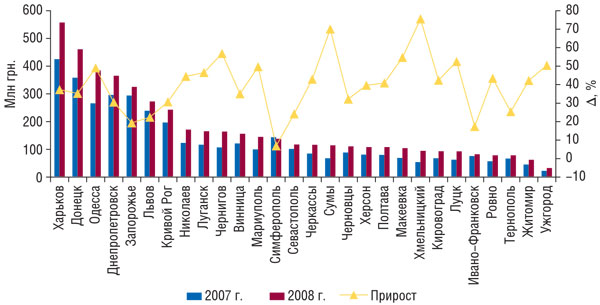

Несколько слов о развитии рынка ЛС в городах. Традиционно наибольший объем аптечной реализации ЛС, за исключением Киева, отмечают для Харькова (рис. 5). Здесь по итогам 2008 г. в аптечных учреждениях было реализовано ЛС на сумму 557,1 млн грн. за 43,7 млн упаковок. Максимальное увеличение объема аптечных продаж ЛС в денежном выражении по сравнению с 2007 г. отмечено в Сумах — на 68,6% (до 114,2 млн грн.) и в Хмельницком — почти на 75,0% (до 94,3 млн грн.). Высоким этот показатель был также в Чернигове и Макеевке. Тем не менее в одном городе по итогам 2008 г. отмечено уменьшение объема аптечных продаж ЛС — в Симферополе — на 3,8% (до 137,9 млн грн.).

|

В целом структура распределения ЛС зарубежного и отечественного производства в региональном разрезе различна. Долевое распределение таковых происходит согласно общерыночной тенденции. Так, больший удельный вес в общем объеме аптечных продаж ЛС в денежном выражении имеют зарубежные производители, а в натуральном — отечественные.

По итогам 2008 г. в общем объеме аптечных продаж в денежном выражении доля зарубежных ЛС в Киеве, Донецкой и Хмельницкой областях составила более 80% (табл. 2). Также близкой к этой отметке была доля ЛС зарубежного производства в Днепропетровской и Одесской областях. В Луганском, Житомирском и Закарпатском регионах в общем объеме продаж ЛС в денежном выражении отмечают наибольшую долю украинских препаратов, которая составила около 30% и выше.

| Таблица 2 | Объем аптечных продаж ЛС зарубежного и отечественного производства в денежном и натуральном выражении по регионам Украины по итогам 2008 г. |

|

Регион |

Объем продаж ЛС |

|||||||

|

Зарубежного производства |

Отечественного производства |

Зарубежного производства |

Отечественного производства |

|||||

| Млн грн. | Удельный вес, % | Млн грн. | Удельный вес, % | Млн упаковок | Удельный вес, % | Млн упаковок | Удельный вес, % | |

| г. Киев | 1 374,0 | 81,0 | 323,3 | 19,0 | 49,3 | 42,5 | 66,6 | 57,5 |

| Донецкая обл. | 1 215,6 | 80,6 | 293,3 | 19,4 | 55,6 | 42,5 | 75,3 | 57,5 |

| Днепропетровская обл. | 892,8 | 79,3 | 232,7 | 20,7 | 38,7 | 40,1 | 57,8 | 59,9 |

| Харьковская обл. | 705,7 | 77,5 | 204,8 | 22,5 | 32,1 | 38,7 | 50,8 | 61,3 |

| АР Крым | 646,2 | 77,5 | 187,5 | 22,5 | 32,2 | 38,5 | 51,4 | 61,5 |

| Львовская обл. | 522,4 | 77,0 | 155,8 | 23,0 | 25,1 | 37,5 | 41,8 | 62,5 |

| Одесская обл. | 509,6 | 78,7 | 137,7 | 21,3 | 20,6 | 39,5 | 31,5 | 60,5 |

| Запорожская обл. | 466,7 | 76,9 | 140,0 | 23,1 | 19,2 | 36,6 | 33,2 | 63,4 |

| Луганская обл. | 414,9 | 68,7 | 189,4 | 31,3 | 16,6 | 29,1 | 40,5 | 70,9 |

| Киевская обл. | 298,8 | 75,7 | 96,1 | 24,3 | 13,2 | 36,9 | 22,5 | 63,1 |

| Полтавская обл. | 294,3 | 75,9 | 93,3 | 24,1 | 12,5 | 35,5 | 22,7 | 64,5 |

| Черкасская обл. | 258,0 | 78,7 | 69,9 | 21,3 | 10,6 | 38,9 | 16,6 | 61,1 |

| Винницкая обл. | 231,5 | 71,7 | 91,3 | 28,3 | 11,7 | 32,3 | 24,5 | 67,7 |

| Черниговская обл. | 231,7 | 76,9 | 69,8 | 23,1 | 9,1 | 38,3 | 14,6 | 61,7 |

| Ивано-Франковская обл. | 207,1 | 76,0 | 65,6 | 24,0 | 10,9 | 37,8 | 17,9 | 62,2 |

| Николаевская обл. | 202,1 | 75,5 | 65,5 | 24,5 | 9,4 | 36,2 | 16,6 | 63,8 |

| Херсонская обл. | 193,6 | 73,7 | 69,2 | 26,3 | 8,1 | 34,4 | 15,4 | 65,6 |

| Хмельницкая обл. | 209,0 | 80,3 | 51,2 | 19,7 | 11,0 | 44,0 | 14,1 | 56,0 |

| Житомирская обл. | 175,7 | 70,9 | 72,0 | 29,1 | 9,3 | 31,1 | 20,6 | 68,9 |

| Закарпатская обл. | 156,7 | 70,3 | 66,2 | 29,7 | 8,1 | 30,9 | 18,0 | 69,1 |

| Сумская обл. | 163,6 | 73,4 | 59,3 | 26,6 | 8,9 | 35,7 | 16,1 | 64,3 |

| Кировоградская обл. | 154,5 | 71,8 | 60,7 | 28,2 | 9,1 | 34,1 | 17,5 | 65,9 |

| Ровенская обл. | 159,3 | 75,7 | 51,0 | 24,3 | 6,8 | 36,0 | 12,2 | 64,0 |

| Черновицкая обл. | 146,5 | 71,1 | 59,6 | 28,9 | 7,8 | 33,7 | 15,4 | 66,3 |

| Волынская обл. | 145,7 | 75,0 | 48,5 | 25,0 | 6,6 | 35,5 | 12,0 | 64,5 |

| Тернопольская обл. | 148,2 | 77,6 | 42,8 | 22,4 | 7,9 | 40,8 | 11,5 | 59,2 |

| Всего | 10124,2 | 77,2 | 2 996,6 | 22,8 | 450,4 | 37,9 | 737,2 | 62,1 |

В целом по итогам 2008 г. темпы прироста объемов аптечных продаж зарубежных ЛС превысили таковые отечественных в денежном выражении практически во всех областях. В это же время в Тернопольской обл. объем продаж украинских ЛС по этому показателю незначительно уменьшился по сравнению с 2007 г. (на 1%). Что касается количества реализованных упаковок, то в 11 регионах Украины объем аптечных продаж зарубежных ЛС в натуральном выражении увеличился, в других 15 — сократился. Для ЛС отечественного производства отмечают увеличение количества реализованных упаковок в Донецкой (+1,3%), Кировоградской (+0,1%) и Черновицкой областях (+0,2%).

СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ ЛС В РЕГИОНАХ

Напомним, что в целом по рынку средневзвешенная стоимость 1 упаковки ЛС по итогам 2008 г. составила 11 грн. В это же время в Киеве этот показатель достиг 14,6 грн. В 17 регионах средневзвешенная стоимость ЛС составила более 10 грн.; в других — около 9 грн.

В целом по итогам 2008 г. средневзвешенная стоимость 1 упаковки ЛС отечественного производства во всех регионах Украины составила от 3,5 до 4,9 грн. Для ЛС зарубежного производства этот показатель варьировал в пределах от 17,1 до 27,9 грн.

Традиционно максимальная средневзвешенная стоимость 1 упаковки ЛС зарубежного и отечественного производства отмечена для Киева.

ЦЕНОВАЯ СТРУКТУРА ЛС

Последние тенденции на рынке ЛС свидетельствуют о стремительном завоевании дорогостоящими препаратами все большей доли в общем объеме продаж таковых.

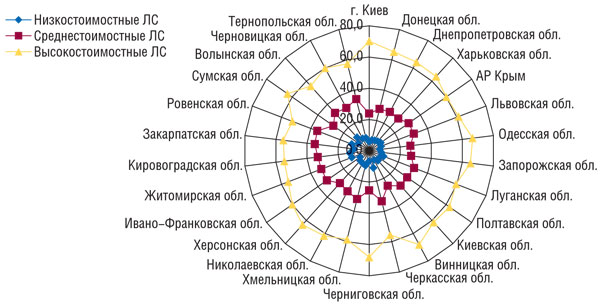

По 2008 г. в целом на розничном рынке ЛС высокостоимостные препараты (стоимость — выше 26,0 грн.) аккумулировали более 63% общего объема аптечных продаж ЛС в денежном выражении. По такому же сценарию развивались продажи в 16 регионах — доля высокостоимостных ЛС соответствовала, а в некоторых регионах даже превысила общерыночный показатель (рис. 6). Напомним, что еще в начале года — в I кв. 2008 г. таких областей еще было 9.

|

В столице по итогам 2008 г. в общем объеме рынка ЛС доля высокостоимостных препаратов превысила 70% (!). В І кв. 2008 г. этот показатель составлял немногим более 57%. В других областях по итогам 2008 г. в общем объеме реализации ЛС удельный вес высокостоимостных ЛС составил более 50%. Доля среднестоимостных ЛС находилась в пределах от 24% (г. Киев) до 35,5% (Ровенская обл.). Более 10% составил удельный вес низкостоимостных препаратов в общем объеме аптечных продаж ЛС в таких областях, как Черкасская, Житомирская, Кировоградская, Ровенская и Волынская.

Учитывая высокую концентрацию рецептурных препаратов в этой ценовой нише, следует отметить, что в общем объеме продаж в денежном выражении по итогам 2008 г. в 15 регионах превалирующий удельный вес имели ЛС этой группы, еще в 11 лидерами по объемам продаж ЛС были безрецептурные препараты.

Промежуточные выводы: максимальную выручку аптечным учреждениям абсолютно всех областей по итогам 2008 г. обеспечили высокостоимостные препараты — от 50 до 70% составила их доля в общем объеме продаж ЛС в денежном выражении.

ФАРМАКОТЕРАПЕВТИЧЕСКАЯ СТРУКТУРА

В исследуемый период фармакотерапевтическая структура рынка аптечных продаж ЛС в разрезе регионов развивалась примерно так же, как и в целом по рынку ЛС. Однако некоторые регионы имеют свои особенности. В целом на протяжении 2008 г. в общем объеме реализации ЛС в денежном выражении традиционно во всех регионах доля препаратов группы АТС-классификации первого уровня А «Средства, влияющие на пищеварительную систему и метаболизм» составила около 20–25%. Вот уже несколько лет подряд в общем объеме аптечных продаж для Закарпатской обл. отмечают максимальный удельный вес препаратов группы А — 25,0%.

Для второй по объему продаж ЛС в денежном выражении группы С «Средства, влияющие на сердечно-сосудистую систему» наибольшая доля в исследуемый период зафиксирована в Черниговской обл. (почти 16%), в то время как в других регионах она составила около 10–15%. В общем объеме продаж ЛС в денежном выражении удельный вес препаратов группы R «Средства, действующие на респираторную систему» был максимальным во Львовской и Ровенской областях (14,2 и 14,7%).

В разрезе регионов наибольшая доля препаратов группы N «Средства, действующие на нервную систему» вот уже третий год подряд традиционно отмечают в Луганской обл. (почти 18%). А максимальный удельный вес препаратов группы J «Прочие средства для системного применения» отмечен в Херсонской и Волынской областях (более 12%). Таким образом, фармакотерапевтическая структура аптечных продаж ЛС в разрезе различных регионов имеет некоторые особенности. Например, Закарпатская и Луганская области вот уже несколько лет стабильно являются обладателями максимального удельного веса препаратов групп А и N соответственно.

По итогам 2008 г. пальму первенства в общенациональном рейтинге брэндов ЛС по объемам продаж в денежном выражении занял АКТОВЕГИН. В этот период в разрезе регионов в рейтинге брэндов ЛС он занял первую строчку также в 10 областях (табл. 3). В Киеве и 4 областях лидером был ЭССЕНЦИАЛЕ. В Луганской обл. топ-лист возглавил НАТРИЯ ХЛОРИД; в Черкасской, Ивано-Франковской и Тернопольской областях — МЕЗИМ, а в Винницкой и Закарпатской областях — ПРЕДУКТАЛ. Еще в 4 регионах максимальную выручку аптечным учреждениям обеспечил МИЛДРОНАТ, а в 2 — ЦЕФТРИАКСОН.

| Таблица 3 | Топ-5 брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины по итогам 2008 г. |

| Регион | 1 | 2 | 3 | 4 | 5 |

| г. Киев | ЭССЕНЦИАЛЕ | АРБИДОЛ | ВИТРУМ | ЭНТЕРОСГЕЛЬ | ТРАУМЕЛЬ С |

| Донецкая обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | МЕЗИМ | ПРЕДУКТАЛ |

| Днепропетровская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МЕЗИМ | ЭНАП | ВИТРУМ |

| Харьковская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | МИЛДРОНАТ | НАТРИЯ ХЛОРИД |

| АР Крым | ЭССЕНЦИАЛЕ | МЕЗИМ | МИЛДРОНАТ | ПРЕДУКТАЛ | ЭНАП |

| Львовская обл. | МИЛДРОНАТ | МЕЗИМ | ЭССЕНЦИАЛЕ | ЭНАП | ЛАЗОЛВАН |

| Одесская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ВИТРУМ | МИЛДРОНАТ | ПРЕДУКТАЛ |

| Запорожская обл. | АКТОВЕГИН | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ВИТРУМ |

| Луганская обл. | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЦЕФТРИАКСОН | МИЛДРОНАТ | ЦЕРАКСОН |

| Полтавская обл. | МИЛДРОНАТ | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МЕЗИМ | ЛАЗОЛВАН |

| Киевская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | ВИТРУМ | МЕЗИМ |

| Винницкая обл. | ПРЕДУКТАЛ | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | МЕЗИМ |

| Черкасская обл. | МЕЗИМ | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ПРЕДУКТАЛ | ПРОСТАМОЛ УНО |

| Черниговская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ПРЕДУКТАЛ | ЛОРАКСОН |

| Хмельницкая обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | МИЛДРОНАТ | МЕЗИМ | АКТОВЕГИН |

| Николаевская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | МИЛДРОНАТ | ЦЕФТРИАКСОН | ПРЕДУКТАЛ |

| Херсонская обл. | АКТОВЕГИН | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | МИЛДРОНАТ | ЭССЕНЦИАЛЕ |

| Ивано-Франковская обл. | МЕЗИМ | ЭНАП | ЛАЗОЛВАН | ЭССЕНЦИАЛЕ | АКТОВЕГИН |

| Житомирская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЛАЗОЛВАН |

| Кировоградская обл. | АКТОВЕГИН | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | БЕРЛИПРИЛ | НАТРИЯ ХЛОРИД |

| Закарпатская обл. | ПРЕДУКТАЛ | МИЛДРОНАТ | МЕЗИМ | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ |

| Ровенская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ТИОТРИАЗОЛИН | КОЛДРЕКС |

| Сумская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | ВИТРУМ | МИЛДРОНАТ |

| Волынская обл. | МИЛДРОНАТ | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЦЕФТРИАКСОН | ЦЕФОТАКСИМ |

| Черновицкая обл. | МИЛДРОНАТ | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МЕЗИМ | КЕТАНОВ |

| Тернопольская обл. | МЕЗИМ | АКТОВЕГИН | ЭНАП | ЭССЕНЦИАЛЕ | ТИОТРИАЗОЛИН |

| В целом по Украине | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | МЕЗИМ | ПРЕДУКТАЛ |

ПОТРЕБЛЕНИЕ ЛС НА ДУШУ НАСЕЛЕНИЯ

В завершение данного обзора традиционно следует уделить внимание средствам потребителей, затраченным на ЛС в аптечных учреждениях. Согласно данным Государственного комитета статистики Украины за январь–ноябрь 2008 г. средняя численность наличного населения в Украине составила 46,3 млн человек, что на 254 тыс. человек меньше, чем в аналогичный период 2007 г. (на момент выхода публикации была известна только такая информация). Причем количество наличного населения практически во всех регионах Украины уменьшилось по сравнению с январем–ноябрем 2007 г. Исключением в этом случае был Киев. Здесь этот показатель увеличился на 23,3 тыс. человек.

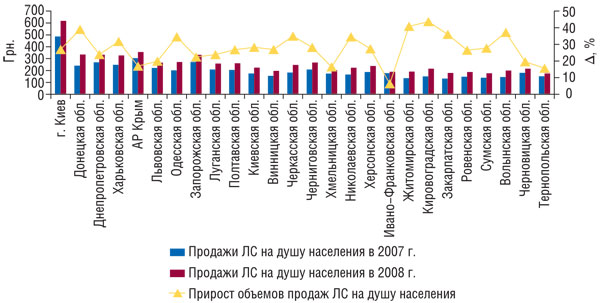

Общий объем продаж ЛС на душу населения в Украине по итогам 2008 г. составил 283,6 грн., увеличившись по сравнению с 2007 г. на 27,5%. В столичных аптечных учреждениях в среднем на одного жителя количество средств, потраченных на покупку ЛС, было наибольшим в разрезе регионов — почти 617 грн. за 2008 г. (рис. 7).

|

В Донецкой, Днепропетровской, Харьковской областях и АР Крым этот показатель составил свыше 300 грн. Максимальные темпы прироста объема продаж ЛС на душу населения отмечают для Житомирской и Кировоградской областей — более 40%. Тем не менее в абсолютных значениях потребители этих регионов потратили на ЛС в аптечных учреждениях за год всего 190,5 и 215,6 грн. соответственно, что меньше, чем в целом по рынку. По итогам 2008 г. в аптечных учреждениях Сумской и Тернопольской областей количество средств, потраченных на приобретение ЛС, было минимальным среди других регионов — 176,6 и 174,3 грн. соответственно.

Промежуточные выводы: в столице потребление ЛС на душу населения по итогам 2008 г. превысило 615 грн. на человека, в то время как в целом по Украине этот показатель составил 283,6 грн. Однако в некоторых областях за год в аптечных учреждениях было потрачено на покупку ЛС меньше 200 грн. на человека.

ИТОГИ

Успешный 2008 год для фармацевтического рынка наверняка войдет в историю как один из наилучших. Но омрачило картину то, что его успешность «оборвалась»/закончилась в октябре. К сожалению, события последних месяцев предыдущего года негативно отразились на региональном развитии фармацевтического рынка за 2008 г. Как показали результаты обзора, в IV кв. 2008 г. объем аптечных продаж в долларовом эквиваленте уменьшился в 11 регионах. Тем не менее в 15 других областях этот показатель был в плюсе.

В целом же по итогам 2008 г. региональное развитие фармрынка несколько изменилось по сравнению с 2007 г. Существенным образом — для ценовой структуры рынка ЛС: абсолютно во всех регионах превалировали высокостоимостные препараты — свыше 50% в общем объеме продаж ЛС в денежном выражении. А в Киеве этот показатель превысил 70%.

Здесь по итогам 2008 г. суммарная выручка аптечных учреждений от реализации ЛС, ИМН, косметики и БАД составила 2,3 млрд грн., что приравнивается к доле в размере 14% общего объема фармрынка. За Киевом уверенно следует Донецкая обл., которая характеризовалась максимальным увеличением доли в общем объеме продаж товаров «аптечной корзины» до 11,4%. Впечатляет потребление ЛС на душу населения в столице (почти 617 грн.), которое значительно отличается от такового в других регионах. В той же Донецкой обл. этот показатель почти в 2 раза ниже.

Каковы же возможности того или иного региона для фармацевтического рынка и его операторов? Очевидно, что зачастую велики.

Согласно данным комитета статистики демографическая ситуация за январь–ноябрь 2008 г. изменилась в сторону уменьшения количества наличного населения почти во всех областях. В это же время в Киеве, напротив, отмечают увеличение наличного населения на 23,3 тыс. человек. Смею предположить, что частично эти факты связаны между собой. Не секрет, что столица является привлекательным мегаполисом для жителей других областей. Искать и стремиться к лучшей жизни — право каждого человека… К сожалению, в сложившейся нестабильной экономической ситуации в стране и в мире в целом сделать это очень тяжело.

Сегодня в центре внимания отечественной Фармы — регуляторное вмешательство государства, его попытки контролировать жизнь фармацевтического рынка. Например, возобновление постановления № 955 «О мерах по стабилизации цен на лекарственные средства и изделия медицинского назначения». В свою очередь, операторы с заботой об отечественной фарминдустрии создали проект Перечня важных социальных лекарственных средств обязательного ассортимента для аптек (более детально см. с. 11)…

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим