|

МЕТОДОЛОГИЯ

Напомним, что в рамках данного исследования общий объем инвестиций в рекламу в исследуемых медиа рассчитан в ценах прайс-листов рекламных агентств (open-rate). Следует учитывать, что приведенные показатели объемов инвестиций в ТВ- рекламу в среднем в 2,5–3 раза выше реальных, а среднерыночный объем скидки в нон-ТВ каналах коммуникации составляет 30–40%.

При отображении показателей ТВ- промоции для сопоставления показателей 2009 г. с предыдущими периодами будут рассмотрены данные в старом формате, то есть рассчитанные по генсовокупности «Universe» (города с населением более 50 тыс. человек). А для отображения максимально полных данных по 2009 г. использованы характеристики, рассчитанные по «Universe-2008» (вся Украина). При этом суммарные медиапоказатели по «Universe-2008» больше таковых по «Universe» в среднем на 10–15%. Следует отметить, что в общем объеме инвестиций в рекламу ЛС на телевидении не учитывалась имиджевая реклама фармацевтических компаний. Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы в прессе и на радио (далее — нон-ТВ), можно на сайте .

ВИДЫ РЕКЛАМЫ

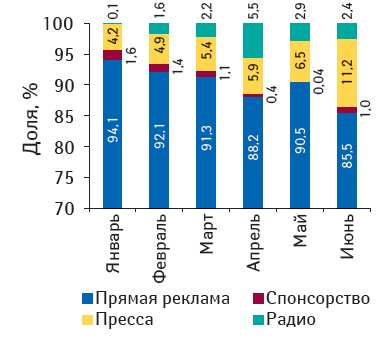

Общий объем затрат фармкомпаний на рекламу ЛС в различных медиа в I полугодии 2009 г. составил почти 500 млн грн. Следует заметить, что 90,7% этой суммы были потрачены на прямую ТВ- рекламу и 0,9% — на ТВ-спонсорство; в рекламу в прессе и на радио было инвестировано по 5,9 и 2,5% соответственно. Значительная доля ТВ- рекламы в общем объеме затрат объясняется тем, что телевидение имеет самый широкий охват аудитории. С другой стороны, ТВ-реклама — очень дорогой инструмент, и не у каждой компании есть возможность использовать его.

На протяжении первых 6 мес 2009 г. распределение средств среди медиаканалов было неравномерным (рис. 1). Если в зимние месяцы доля ТВ- рекламы составляла более 90% общего объема инвестиций в рекламу ЛС, то с наступлением весеннего сезона все сложнее стало удерживать зрителя у «голубого» экрана. Этот показатель стал снижаться и в июне 2009 г. составил 85,5%. За этот же период удельный вес затрат на продвижение ЛС при помощи прессы увеличился в 2,5 раза (с 4,2% в январе до 11,2% в июне).

|

||||||

РЕКЛАМА НА ТВ

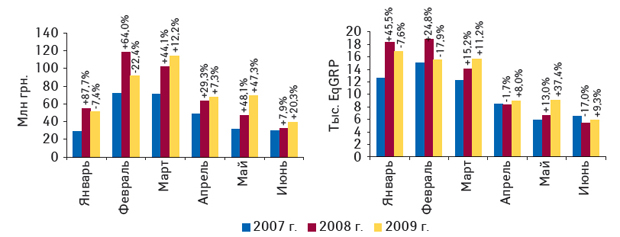

Характерной особенностью ТВ- рекламы является сезонность инвестиций в продвижение ЛС (рис. 2). Причем эта сезонность имеет практически аналогичный профиль из года в год. Отметим, что максимальный объем затрат на рекламу ЛС был зафиксирован не в феврале, как в предыдущие 2 года, а в марте. С апреля начался сезонный спад рекламной активности операторов фармрынка. В июне 2009 г. отмечен минимальный объем инвестиций в ТВ- рекламу ЛС с начала года — 39,1 млн грн., что на 20,3% больше, чем в июне предыдущего года. В целом же по итогам I полугодия 2009 г. общий объем вложений фармкомпаний в телерекламу составил 433 млн грн., увеличившись на 3,7% по сравнению с аналогичным периодом 2008 г. Прирост уровня контакта со зрителем за этот же период составил всего 0,6%.

|

||||||

В целом уровень контакта со зрителем имеет динамику, аналогичную объему рекламных инвестиций, когда сначала к середине года показатели снижаются, а далее — возрастают. В то же время эффективность рекламных вложений неодинакова во все периоды. Например, в январе, насыщенном праздниками, при достаточно низком уровне затрат наблюдается высокий уровень контакта со зрителем.

Напомним, что с января по май 2009 г. на рынке телерекламы отмечали медиадефляцию — снижение стоимости 1 реализованного рейтинга. Однако уже в июне начались противоположные процессы, что привело к медиаинфляции на уровне 5,8%. В целом же за I полугодие 2009 г. медиадефляция на рынке ТВ-рекламы ЛС составила 4,6%.

ТЕЛЕКАНАЛЫ

По итогам I полугодия 2009 г. реклама ЛС транслировалась на 28 телеканалах (табл. 1). Лидером по объему продаж рекламы ЛС в денежном выражении вот уже третий год подряд является канал «Интер». В I полугодии 2009 г. объем продаж рекламы ЛС на этом телеканале составил 105,3 млн грн. («Universe-2008»). Для этого телеканала также отмечены максимальный уровень контакта со зрителем и наибольшее количество реализованных рейтингов. Максимальное количество выходов рекламы ЛС (более 14 тыс.) зафиксировано на канале «СТБ». 2-е место по показателю «Universe-2008» занял канал «Студия «1+1» — 93,2 млн грн., в то же время в населенных пунктах с численностью более 50 тыс. человек («Universe») на 2-м месте оказался «СТБ». Замыкает первую тройку канал «ICTV» с показателем 67,2 млн грн. рекламных инвестиций. На долю топ-3 телеканалов в I полугодии приходилось более 58% общего объема продаж рекламы ЛС.

|

Таблица 1 |

Топ-10 телеканалов по объемам продаж рекламы ЛС в денежном выражении в I полугодии 2009 г. («Universe-2008») с указанием прочих медиапоказателей и № п/п в I полугодии 2007–2009 гг. по «Universe» |

|

№ п/п |

Телеканал |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

|

Всего |

Доля спонсорства, % |

2009? |

2008? |

2007? |

|||||

|

1 |

Интер |

105,3 |

0,01 |

1 |

1 |

1 |

16984 |

13780 |

10116 |

|

2 |

Студия «1+1» |

93,2 |

– |

3 |

2 |

2 |

13344 |

9663 |

9088 |

|

3 |

ICTV |

67,2 |

1,4 |

4 |

3 |

3 |

10605 |

8446 |

12637 |

|

4 |

СТБ |

63,0 |

3,4 |

2 |

4 |

4 |

10706 |

8509 |

14074 |

|

5 |

Новый канал |

53,6 |

0,1 |

5 |

5 |

5 |

8516 |

6831 |

7959 |

|

6 |

Украина |

24,8 |

0,0001 |

6 |

6 |

7 |

3839 |

3362 |

6152 |

|

7 |

НТН |

14,3 |

– |

7 |

8 |

8 |

3246 |

2617 |

10806 |

|

8 |

K1 |

9,9 |

– |

9 |

15 |

22 |

2198 |

1753 |

10938 |

|

9 |

Первый канал. Всемирная сеть |

7,0 |

– |

8 |

7 |

6 |

1799 |

1463 |

5572 |

|

10 |

ТЕТ |

6,4 |

– |

10 |

9 |

10 |

932 |

852 |

3522 |

|

Прочие |

12,8 |

10,8 |

– |

– |

– |

3457 |

2912 |

46909 |

|

|

Всего |

457,5 |

1,0 |

– |

– |

– |

75626 |

60188 |

137773 |

|

Состав первой десятки телеканалов по объему рекламных инвестиций остается постоянным вот уже третий год подряд. Единственным новичком ТОП-10 стал канал «К1», который занимал 22-е и 15-е места в рейтингах в 2007 и 2008 г. соответственно.

Следует обратить внимание, что из представленной топ-10 телеканалов активно использовали спонсорство «СТБ», «ICTV» и «Новый канал», наибольшая же доля спонсорства в продажах рекламы ЛС была у канала «Эра» — 41,8%.

ПОКУПАТЕЛИ

В I полугодии 2009 г. в топ-листе брэндов по объему инвестиций в рекламу на ТВ произошли значительные изменения (табл. 2). Из прошлогодних его участников остались лишь СОЛПАДЕИН и МЕЗИМ.

|

Таблица 2 |

Топ-10 брэндов ЛС по объему инвестиций в телерекламу в денежном выражении в I полугодии 2009 г. («Universe-2008») с указанием основных медиапоказателей и № п/п за I полугодие 2007–2009 гг. по «Universe» |

|

№ п/п |

Телеканал |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

|

Всего |

Доля спонсорства, % |

2009? |

2008? |

2007? |

|||||

|

1 |

СОЛПАДЕИН |

20,3 |

– |

1 |

7 |

7 |

3141 |

2431 |

6862 |

|

2 |

ИБУПРОМ |

20,1 |

– |

2 |

73 |

60 |

3016 |

2647 |

7595 |

|

3 |

КОЛДРЕКС |

17,1 |

– |

3 |

20 |

5 |

3039 |

2653 |

4278 |

|

4 |

МЕЗИМ |

16,2 |

– |

4 |

2 |

6 |

2799 |

2445 |

3771 |

|

5 |

ЭСПУМИЗАН |

14,7 |

– |

6 |

14 |

26 |

2011 |

1562 |

3830 |

|

6 |

ГАВИСКОН |

12,8 |

– |

5 |

– |

– |

2000 |

1901 |

3096 |

|

7 |

СТРЕПСИЛС |

11,1 |

– |

7 |

12 |

11 |

2027 |

2026 |

3039 |

|

8 |

АФЛУБИН |

10,8 |

– |

12 |

40 |

41 |

1653 |

1259 |

895 |

|

9 |

ТАМИПУЛ |

10,3 |

– |

8 |

– |

– |

1300 |

1215 |

1819 |

|

10 |

ЭССЕНЦИАЛЕ |

9,9 |

– |

9 |

43 |

34 |

1307 |

1149 |

2017 |

|

Прочие |

314,2 |

1,5 |

– |

– |

– |

53333 |

40900 |

100571 |

|

|

Всего |

457,5 |

1,0 |

– |

– |

– |

75626 |

60188 |

137773 |

|

Возглавил топ-10 брэндов в I полугодии 2009 г. СОЛПАДЕИН (20,3 млн грн.), этот же брэнд имеет и наибольший уровень контакта со зрителем. Первенство по количеству реализованных рейтингов одержали КОЛДРЕКС и ИБУПРОМ. Впрочем, для второго из них характерно также наибольшее количество выходов рекламы.

В целом в I полугодии 2009 г. топ-10 брэндов — лидеров по объему инвестиций в телерекламу аккумулировала 31,3% общего объема инвестиций в рекламу на ТВ в денежном выражении. Следует отметить, что все участники первой десятки рейтинга брэндов использовали для своего продвижения исключительно прямую рекламу. Наибольший же объем инвестиций в спонсорство на ТВ оказался у ЦЕТРИНА.

Если говорить об участниках рейтинга в июне 2009 г., то первая тройка брэндов по объему инвестиций в рекламу на ТВ выглядела следующим образом: СОЛПАДЕИН, ЛАМИКОН, ЛАМИЗИЛ.

В I полугодии 2009 г. рейтинг крупнейших по объемам инвестиций в телерекламу ЛС маркетирующих организаций представлен в основном крупнейшими зарубежными производителями ЛС (табл. 3). Этот факт подтверждает, что ТВ- реклама является довольно дорогим инструментом, который не всем по карману. Высокие цены на телеэфир заставляют многие крупные компании смотреть и в сторону других медиа, поэтому их можно встретить в рейтингах как ТВ, так и нон-ТВ рекламодателей. Ведь использование нескольких каналов коммуникации позволяет разнообразить способы общения с потребителем, заметно повысив эффективность рекламы ЛС.

|

Таблица 3 |

Топ-10 маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС в денежном выражении в I полугодии 2009 г. («Universe-2008») с указанием основных медиапоказателей и № п/п за I полугодие 2007–2009 гг. по «Universe» |

|

№ п/п |

Телеканал |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP, %) |

Количество реализованных рейтингов (WGRP, %) |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

|

Всего |

Доля спонсорства, % |

2009 |

2008 |

2007 |

|||||

|

1 |

Berlin-Chemie/Menarini Group (Германия) |

65,3 |

– |

1 |

1 |

3 |

9803 |

8193 |

15521 |

|

2 |

Bittner (Австрия) |

56,0 |

– |

2 |

2 |

2 |

8482 |

5868 |

8905 |

|

3 |

GlaxoSmithKline Consumer Healthcare (Великобритания) |

37,4 |

0,01 |

3 |

9 |

6 |

6181 |

5085 |

11341 |

|

4 |

Reckitt Benckiser Healthcare International (Великобритания) |

32,4 |

– |

4 |

5 |

18 |

5970 |

5366 |

8952 |

|

5 |

US Pharmacia International (США) |

25,7 |

– |

5 |

18 |

16 |

3869 |

3254 |

10070 |

|

6 |

Sanofi-Aventis (Франция) |

20,3 |

– |

6 |

15 |

13 |

2683 |

2360 |

4350 |

|

7 |

ПРО-фарма (Украина) |

17,5 |

– |

7 |

65 |

39 |

2717 |

2155 |

4090 |

|

8 |

Стада-Нижфарм (Германия — Россия) |

17,1 |

– |

9 |

11 |

12 |

3442 |

2948 |

6415 |

|

9 |

Ratiopharm (Германия) |

16,1 |

– |

8 |

3 |

1 |

2550 |

2004 |

5123 |

|

10 |

Janssen-Cilag (Бельгия — Швейцария) |

15,6 |

– |

13 |

– |

37 |

2153 |

1669 |

5829 |

|

Прочие |

154,1 |

3,0 |

– |

– |

– |

27776 |

21286 |

57177 |

|

|

Всего |

457,5 |

1,0 |

– |

– |

– |

75626 |

60188 |

137773 |

|

По итогам I полугодия 2009 г. 1-ю строчку топ- листа по объему инвестиций в ТВ-рекламу ЛС заняла компания «Berlin-Chemie/Menarini Group», которая была первой и по другим медиапоказателям. На 2-м месте рейтинга вот уже третий год подряд расположилась компания «Bittner», а на 3-м — «GlaxoSmithKline Consumer Healthcare». В целом по итогам I полугодия 2009 г. в руках первой десятки компаний — лидеров по объему инвестиций в ТВ- рекламу ЛС сосредоточилось 2/3 общего объема инвестиций в денежном выражении.

В этот же период рекламодателями очень мало использовались возможности ТВ- спонсорства. Среди участников представленной топ-10 этот вид промоции использовала только компания «GlaxoSmithKline Consumer Healthcare», а лидером по объему инвестиций в спонсорство на ТВ был «Dr. Reddy’s». В частности, в июне 2009 г. максимальный объем инвестиций в ТВ-рекламу своих препаратов зафиксирован для компании «Janssen-Cilag».

ПРЕССА

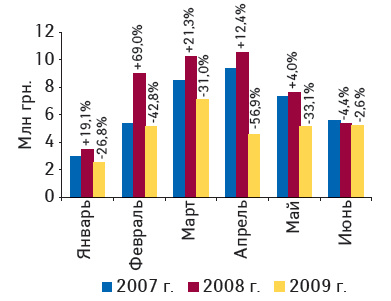

По итогам I полугодия 2009 г. объем инвестиций фармкомпаний в рекламу ЛС в печатных изданиях составил 29,7 млн грн., что на 36,0% меньше, чем в I полугодии 2008 г. В разрезе помесячной динамики на протяжении первых 6 мес 2009 г. не наблюдается традиционной сезонности рекламной активности (рис. 3). С начала 2007 и 2008 г. объемы рекламных инвестиций в прессу постепенно увеличивались, достигая максимума в апреле, а затем снижались в летние месяцы. В текущем году объемы затрат на рекламу ЛС в печатных изданиях были на треть ниже прошлогодних и достигли максимума уже в марте, после чего резко снизились, оставаясь в апреле–июне приблизительно на одном уровне. Следует отметить, что в июне 2009 г. убыль объема инвестиций в рекламу ЛС в прессе по сравнению с июнем 2008 г. составила всего 2,6%. При сохранении наметившейся тенденции прирост инвестиций в рекламу ЛС, впервые с начала года, возможен уже в июле 2009 г.

|

||||||

Лидером среди печатных изданий по объему продаж рекламы ЛС в денежном выражении в I полугодии 2009 г. стал журнал «Лиза», занимавший 1-ю строчку рейтинга и в прошлом году. На 2-ю позицию переместился журнал «Единственная». Тройку лидеров замыкает «Отдохни!», в котором зафиксировано максимальное количество выходов рекламы ЛС. Наибольший объем продаж в пересчете на формат А3 был у журнала «Женский журнал. Здоровье».

В целом среди первой десятки рейтинга печатных изданий только два журнала увеличили объемы продаж рекламы ЛС в денежном выражении по сравнению с I полугодием предыдущего года: «Женский журнал. Здоровье» — на 30,0% (благодаря чему переместился с 11-го на 4-е место) и «Твой Малыш» — на 10,5%. Для остальных изданий зафиксирована различной степени убыль объема продаж рекламы ЛС.

Обратим ваше внимание на то, что почти вся топ-10 печатных изданий по объему инвестиций в рекламу ЛС состоит из журналов, ориентированных на прекрасную половину человечества. И такой выбор рекламодателей объяснить достаточно просто: в большинстве случаев закупки ЛС для семьи делают женщины.

В I полугодии 2009 г. в печатных изданиях рекламировалось 383 брэнда ЛС, что на 75 больше, чем в аналогичный период предыдущего года. Наибольший рекламный бюджет в печатных изданиях зафиксирован по брэнду ТЕРАВИТ — 1,4 млн грн. (табл. 4).

|

Таблица4 |

Топ-10 брэндов ЛС по объему инвестиций в рекламу в прессе и радио в I полугодии 2009 г. с указанием объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд |

Объем инвестиций в рекламу ЛС, тыс. грн. |

|||||

|

2008 |

2009 |

||||||

|

Всего охваченные нон-ТВ медиа |

№ п/п |

Пресса |

Радио |

Всего охваченные нон-ТВ медиа |

, % |

||

|

1 |

РЕННИ |

1206,3 |

3 |

448,1 |

1466,6 |

1914,7 |

58,7 |

|

2 |

РЕЛИФ |

– |

– |

454,8 |

1213,1 |

1667,9 |

– |

|

3 |

ТЕРАВИТ |

152,2 |

133 |

1441,8 |

– |

1441,8 |

847,4 |

|

4 |

МЕЗИМ |

1073,8 |

5 |

213,5 |

1200,9 |

1414,4 |

31,7 |

|

5 |

МААЛОКС |

502,1 |

42 |

288,2 |

839,5 |

1127,6 |

124,6 |

|

6 |

ФЕСТАЛ |

526,7 |

38 |

247,6 |

874,0 |

1121,6 |

112,9 |

|

7 |

СТОМАТИДИН |

599,9 |

29 |

1038,1 |

– |

1038,1 |

73,0 |

|

8 |

ДУОВИТ |

346,0 |

61 |

828,4 |

– |

828,4 |

139,4 |

|

9 |

ЛАЗОЛВАН |

947,7 |

7 |

339,9 |

461,3 |

801,2 |

–15,5 |

|

10 |

ФАРИНГОСЕПТ |

45,5 |

230 |

360,4 |

382,9 |

743,4 |

1535,6 |

|

Прочие |

61144,1 |

– |

24023,3 |

5873,5 |

29896,8 |

–51,1 |

|

|

Всего |

66544,3 |

– |

29684,1 |

12311,8 |

41995,9 |

–36,9 |

|

Как и годом ранее, в I полугодии 2009 г. лидером среди маркетирующих организаций по объему инвестиций в рекламу ЛС в прессе была компания «Bayer Consumer Carе» (табл. 5), для которой также зафиксировано наибольшее количество выходов и листов А3. В июне 2009 г. рейтинг брэндов возглавил НОМИГРЕН, а рейтинг маркетирующих организаций — «Bosnalijek».

|

Таблица 5 |

Топ-10 маркетирующих организаций по суммарному объему инвестиций в рекламу ЛС в прессе и на радио в I полугодии 2009 г. с указанием объема рекламных инвестиций и позиции в рейтинге за аналогичный период 2008 г. |

|

№ п/п |

Маркетирующая организация |

Объем инвестиций в рекламу ЛС, тыс. грн. |

|||||

|

2008 |

2009 |

||||||

|

В исследуемых нон-ТВ медиа |

№ п/п |

Пресса |

Радио |

В исследуемых нон-ТВ медиа |

, % |

||

|

1 |

Bayer Consumer Care (Швейцария) |

5221,8 |

1 |

6420,5 |

3006,8 |

9427,3 |

80,5 |

|

2 |

Berlin-Chemie/Menarini Group (Германия) |

3776,1 |

2 |

782,6 |

3159,0 |

3941,7 |

4,4 |

|

3 |

Sanofi-Aventis (Франция) |

1885,1 |

10 |

1371,6 |

1713,5 |

3085,1 |

63,7 |

|

4 |

Натурпродукт-Вега (Украина) |

1362,3 |

14 |

2053,8 |

302,5 |

2356,3 |

73,0 |

|

5 |

Bosnalijek (Республика Босния — Герцеговина) |

1004,8 |

21 |

1766,9 |

– |

1766,9 |

75,9 |

|

6 |

Стада-Нижфарм (Германия-Россия) |

351,8 |

46 |

990,8 |

606,6 |

1597,4 |

354,1 |

|

7 |

Actavis Group (Исландия) |

3023,2 |

5 |

1411,9 |

113,2 |

1525,1 |

–49,6 |

|

8 |

Nycomed (Норвегия) |

2250,1 |

9 |

1290,5 |

133,8 |

1424,4 |

–36,7 |

|

9 |

Bionorica (Германия) |

2483,4 |

8 |

1194,1 |

39,1 |

1233,2 |

–50,3 |

|

10 |

Фармак (Украина) |

2768,8 |

6 |

946,5 |

85,9 |

1032,4 |

–62,7 |

|

Прочие |

42416,9 |

– |

11454,8 |

3151,5 |

14606,2 |

–65,6 |

|

|

Всего |

66544,3 |

– |

29684,1 |

12311,8 |

41995,9 |

–36,9 |

|

РАДИО

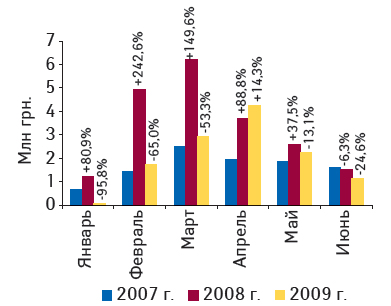

По итогам I полугодия 2009 г. инвестиции в рекламу ЛС на радиостанциях сократились на 39,0% по сравнению с аналогичным периодом 2008 г. и составили 12,3 млн грн. Однако только в апреле был отмечен прирост объема рекламных инвестиций на радио по сравнению с аналогичным периодом предыдущего года (14,3%), в остальные же периоды — их убыль (рис. 4).

|

||||||

Лидером среди радиостанций по объему продаж рекламы ЛС в I полугодии 2009 г. стало «Русское Радио», которое сконцентрировало 27% всех рекламных бюджетов на радио. Для этой радиостанции характерна также и максимальная длительность рекламы ЛС. На 2-м и 3-м местах рейтинга по объему рекламы ЛС в денежном выражении оказались «Хит FM» и «Наше Радио» соответственно. Значительно увеличилась и доля «Нашего Радио» в денежном выражении — с 3,7% в I полугодии 2008 г. до 11,8% в I полугодии 2009 г. За это же время остальные участники топ-5 в различной степени уменьшили свой удельный вес.

В целом за 6 мес 2009 г. топ-5 крупнейших по объему рекламных инвестиций радиостанций сосредоточила 72,1% объема рекламы ЛС в денежном и 53,4% в натуральном выражении.

В I полугодии 2009 г. на радио рекламировали 42 брэнда ЛС, причем годом ранее их было 112. Возглавил рейтинг по объему инвестиций в рекламу ЛС на радио брэнд РЕННИ (см. табл. 4). Далее за ним следуют РЕЛИФ и МЕЗИМ. Суммарная длительность выходов рекламных роликов и количество выходов рекламы были максимальными для АЛКА- ЗЕЛЬТЦЕР. Июньский рейтинг брэндов по объему рекламных бюджетов на радио возглавил ПРОКТОЗАН.

По итогам 6 мес 2009 г. первая тройка маркетирующих организаций по объему инвестиций в рекламу ЛС на радио выглядела следующим образом: «Berlin-Chemie/Menarini Group», «Bayer Consumer Care», «Sanofi-Aventis» (см. табл. 5). Наибольшая суммарная длительность и количество выходов рекламы ЛС были зафиксированы у компании «Bayer Consumer Care». Эта компания возглавила общий рейтинг по суммарному объему инвестиций в рекламу ЛС в прессе и на радио, значительно опередив остальных участников. Следует отметить, что по этому показателю максимальный прирост объема рекламных бюджетов отмечен для «Стада-Нижфарм» (354,1%). В целом же для участников представленной топ-10 характерно одновременное использование обоих медиаканалов коммуникации (за исключением компании «Bosnalijek»).

Вполне очевидно, что потенциал нон-ТВ инструментариев не раскрыт в полной мере. Ведь таковой является прекрасным дополнением к ТВ-рекламе и дает хорошие результаты для узнаваемости того или иного брэнда ЛС и его запоминания.

ИТОГИ

Безусловно, финансовые трудности отразились на рынке рекламы ЛС. Поэтому начало 2009 г. ознаменовалось существенным уменьшением рекламных инвестиций как на телевидении, так и в нон-ТВ каналах коммуникации.

В целом происходящие процессы на рынке рекламы ЛС не могли не повлиять на среднюю стоимость 1 реализованного рейтинга. Этот показатель начал снижаться, в результате чего на протяжении 5 мес 2009 г. наблюдалась медиадефляция на рынке ТВ-рекламы ЛС. Однако уже в мае текущего года прирост рекламных инвестиций составил 47,3%, а в июне дефляция сменилась привычной инфляцией. Наметившаяся тенденция хоть и не весьма обрадует рекламодателей, но все же позволяет с некоторым оптимизмом смотреть в будущее и допустить смелую мысль: «А может, кризис скоро закончится ..»

Однако, судя по всему, об этом говорить еще рано. Суммарный объем вложений в рекламу ЛС во всех охваченных медиа в I полугодии 2009 г. составил 500 млн грн. Рекламные бюджеты на ТВ по сравнению с аналогичным периодом 2008 г. при этом возросли всего на 3,7% (!), для печатных изданий и радио, наоборот, отмечали их убыль — на 36 и 39% соответственно.

Возникшие трудности, скорее всего, заставили многих фармпроизводителей пересмотреть подход к способам продвижения своих препаратов. А некоторых участников — покинуть рынок ТВ-рекламы и нон-ТВ в I полугодии 2009 г.

Сегодня мало кто позволит себе заниматься «ковровым бомбометанием», инвестируя заоблачные суммы в ТВ-рекламу, тогда как достичь необходимого результата можно альтернативным распределением пусть меньших, но прицельных вложений по различным направлениям промоции. По итогам I полугодия 2009 г. крупнейшие фармкомпании занимали ведущие позиции в рейтингах по объемам инвестиций в рекламу ЛС для различных медиа.

Конечно же, результатом комплексного воздействия на сознание потребителя должно стать увеличение объема продаж рекламируемого продукта, а иначе зачем еще нужна реклама ..

Иван Лесько, Оксана Сергиенко

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим