Вже другий рік Україна і світ існують в умовах карантинних обмежень, пов’язаних із пандемією COVID-19. При цьому навіть у 2020 р., коли запроваджувався загальнонаціональний локдаун і під час дії якого обсяги аптечного продажу суттєво скоротилися, загалом за підсумками року ринок продемонстрував зростання. У 2021 р. запроваджувалися нетривалі локальні локдауни, що незначно вплинуло на розвиток ринку, і за підсумками року він продемонстрував значне зростання, перевищивши очікування експертів. У даній публікації до уваги читачів представлені ключові показники фармацевтичного ринку України (території, підконтрольної українському уряду) у 2021 р.* При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer»/«Фармстандарт» компанії «Proxima Research».

«АПТЕЧНИЙ КОШИК»*

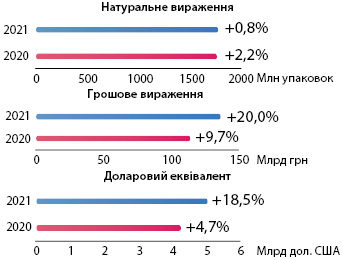

Рис. 1. Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також у доларовому еквіваленті за підсумками 2020–2021 рр. із зазначенням темпів приросту/спаду порівняно з попереднім роком

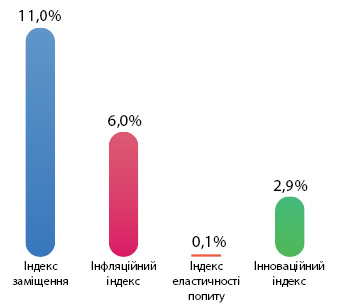

Рис. 2. Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками 2021 рр. порівняно з попереднім роком

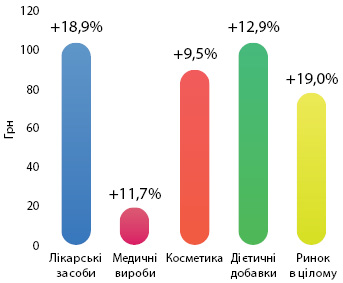

Рис. 3. Cередньозважена вартість 1 упаковки різних категорій товарів «аптечного кошика» за підсумками 2021 рр. із зазначенням темпів приросту порівняно з попереднім роком

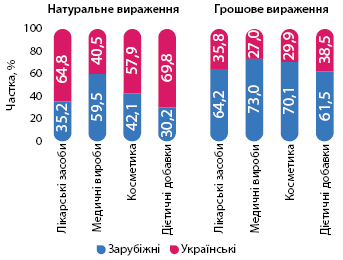

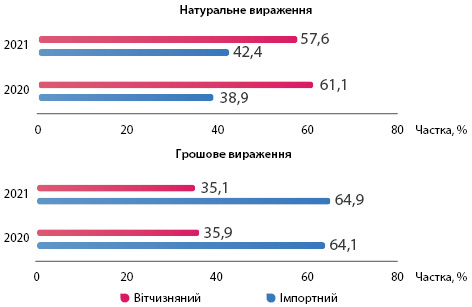

Рис. 4. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками 2021 р. у розрізі категорій товарів

Рис. 5. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками 2020–2021 рр.

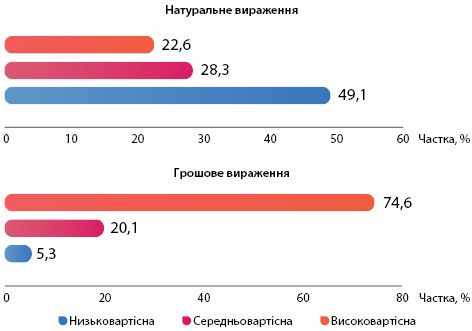

Рис. 6. Структура аптечного продажу товарів «аптечного кошика» в розрізі цінових ніш** у грошовому і натуральному вираженні за підсумками 2021 рр.

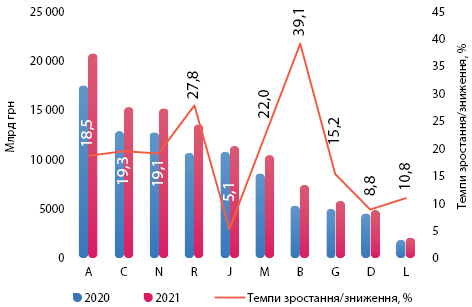

Рис. 7. Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 1-го рівня в грошовому вираженні за підсумками 2020–2021 рр. із зазначенням темпів приросту їх реалізації у 2021 р. порівняно із 2020 р.

Табл. 1. Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками 2019–2021 рр.

| Рік | Лікарські засоби | Медичні вироби | Косметика | Дієтичні добавки | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2019 | 86 044,8 | 15,2 | 82,8 | 7 840,1 | 15,8 | 7,5 | 3 710,7 | 18,8 | 3,6 | 6 325,3 | 36,8 | 6,1 | 103 920,8 | 16,5 |

| 2020 | 92 855,3 | 7,9 | 84,4 | 9 312,7 | 18,8 | 8,2 | 3 847,9 | 3,7 | 3,4 | 7 958,1 | 25,8 | 7,0 | 113 973,9 | 9,7 |

| 2021 | 110 560,9 | 19,1 | 80,9 | 10 108,2 | 8,5 | 7,4 | 4 602,1 | 19,6 | 3,3 | 11 461,3 | 44,0 | 8,4 | 136 732,5 | 20,0 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2019 | 1 107,4 | –2,9 | 65,2 | 462,6 | –5,3 | 27,2 | 48,3 | 1,7 | 2,8 | 80,8 | 12,6 | 4,8 | 1 699,2 | –2,8 |

| 2020 | 1 063,1 | –4,0 | 61,2 | 539,7 | 16,7 | 31,1 | 47,0 | –2,6 | 2,7 | 86,4 | 6,9 | 5,0 | 1 736,2 | 2,2 |

| 2021 | 1 064,8 | 0,2 | 60,8 | 524,5 | –2,8 | 30,0 | 51,4 | 9,2 | 2,9 | 110,2 | 27,6 | 6,3 | 1 750,9 | 0,8 |

КЛЮЧОВІ ГРАВЦІ

Табл. 2. Топ-10 маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками 2021 р. із зазначенням їх позиції в рейтингу за 2019–2020 рр.

| Маркетуюча організація | 2021 | 2020 | 2019 |

| Фармак (Україна) | 1 | 1 | 1 |

| Дарниця (Україна) | 2 | 2 | 4 |

| Sanofi (Франція) | 3 | 5 | 3 |

| Teva (Ізраїль) | 4 | 4 | 5 |

| Acino (Швейцарія) | 5 | 6 | 6 |

| Корпорація Артеріум (Україна) | 6 | 3 | 2 |

| Berlin-Chemie (Німеччина) | 7 | 7 | 7 |

| KRKA (Словенія) | 8 | 9 | 8 |

| Київський вітамінний завод (Україна) | 9 | 8 | 9 |

| Юрія-Фарм (Україна) | 10 | 12 | 12 |

Табл. 3. Топ-10 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками 2021 р. із зазначенням їх позиції в рейтингу за 2019–2020 рр.

| Бренд | 2021 | 2020 | 2019 |

| КСАРЕЛТО | 1 | 1 | 1 |

| НІМЕСИЛ | 2 | 2 | 3 |

| НУРОФЄН | 3 | 4 | 2 |

| СИНУПРЕТ | 4 | 9 | 6 |

| СПАЗМАЛГОН | 5 | 3 | 4 |

| РЕОСОРБІЛАКТ | 6 | 8 | 7 |

| ДЕТРАЛЕКС | 7 | 7 | 12 |

| ТІВОРТІН | 8 | 10 | 9 |

| ЦИТРАМОН | 9 | 5 | 10 |

| ГЕПТРАЛ | 10 | 23 | 26 |

У 2021 р. український фармринок продемонстрував double digit зростання у грошовому вираженні. Розвиток ринку відбувається переважно за рахунок перерозподілу споживання в бік більш дорогих препаратів, при цьому ціни зросли несуттєво (+6%), про що свідчить індекс інфляції.

Також продовжуються тенденції ринку щодо зростання частки дієтичних добавок, яка у 2021 р. сягнула 8,4% порівняно із 7% у 2020 р.

Денис Кірсанов

*При розрахунку річних показників використано попередні дані за грудень 2021 р.

**Граничні показники цінових ніш: низьковартісна ніша — до 22 грн/упаковка, середньовартісна ніша — 22–100 грн/упаковка, високовартісна ніша — вище 100 грн/упаковка.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим