Макроекономічна ситуація

Макроекономічний огляд світової економіки та економіки України представив Леонід Гуляницький, член-кореспондент Національної академії наук України, доктор технічних наук, Інститут кібернетики ім. В.М. Глушкова Національної академії наук України.

Світ. Згідно зі світовим економічним прогнозом The Economist Intelligence Unit, наданим на початку лютого 2022 р., світовий валовий внутрішній продукт (ВВП) у нинішньому році мав вирости на 3,9%. Але пізніше, того ж місяця, росія розпочала широкомасштабну війну проти України, економічні наслідки якої відчуваються в усьому світі. Згідно з новим прогнозом, який передбачає, що бойові дії триватимуть (щонайменше) до кінця року, оцінка глобального зростання знизилася на 1,1 відсоткового пункту. Прогнози щодо ВВП погіршилися для 15 країн G20. Найбільше можуть постраждати економіки Китаю, США, Італії, Франції, Німеччини, а також росії. Згідно з оцінками економіка країни-агресора може втратити 10% порівняно з початковим прогнозом.

На економіку країн ЄС, згідно з літнім прогнозом Європейської Комісії, у нинішньому році чекає приріст на рівні 2,7%, а рівень інфляції може сягнути 8,3%. Слід зазначити, що в більшості розвинених країн інфляція протягом останніх місяців постійно оновлює десятилітні рекорди й суттєво відхиляється від цілей центробанків.

Ризики для прогнозів економічної активності та інфляції у світі значною мірою залежать від ходу воєнних дій в Україні, підвищення цін на газ та утримання вартості нафти, а також масштабів нових хвиль COVID-19. Водночас нещодавні тенденції до зниження цін на нафту та продовольчі товари можуть посилитися, що сприятиме уповільненню інфляції та пожвавленню економіки.

Нещодавно у британському виданні «The Guardian» назвали 5 передбачень на наступні 6 міс щодо війни в Україні:

1) війна, ймовірно, триватиме принаймні рік, але вона фактично зайшла в глухий кут і її інтенсивність знижується;

2) Україна має недостатньо засобів для ефективної звичайної контратаки, тож, партизанські рейди є оптимістичним способом прискорити крах росії (це було опубліковано 24 серпня, до уже знаменитого контрудару на Харківщині);

3) росія все ще прагне пробити собі шлях вперед, але її увага, ймовірно, буде зосереджена на утриманні своїх здобутків та анексії окупованих територій України;

4) зима може прискорити нову кризу біженців і створити можливості для тих, хто зможе підготуватися найкраще;

5) Захід повинен визначитися: він хоче, щоб Україна перемогла чи просто трималася, і привести обсяги допомоги, що надається, у відповідність з потребами, які є досить великими.

Україна. ВВП України за підсумками нинішнього року, згідно з прогнозом Світового банку, може зменшитися на 45,1%. За прогнозами Національного банку України (НБУ), ВВП нашої країни за підсумками 2022 р. може скоротитися щонайменше на третину, а інфляція може перевищити 30%. Наступного року очікується повернення економіки до зростання, а інфляційної динаміки — до зниження.

Прогнози щодо розвитку фармринку України. Оновлений прогноз, розрахований на основі даних компанії «Proxima Research International», передбачає, що, за песимістичним сценарієм, у 2022 р. очікується спад обсягів роздрібного ринку лікарських засобів порівняно з попереднім роком на рівні 11%, а згідно з оптимістичним, є надія вийти на +0,8%. Базовий прогноз передбачає зменшення на 4,3%. Головним чином усе залежатиме від інтенсивності та тривалості бойових дій.

Чи будуть гроші у держави? Це та багато інших питань висвітлив перший заступник міністра економіки України Денис Кудін.

Економічна ситуація. Відносно червня вона однозначно є більш стабільною*. Зокрема, у серпні Уряд отримав рекордний обсяг міжнародної допомоги — 4,6 млрд дол. США. З початку широкомасштабної війни радикально змінилася ситуація в публічних фінансах. Частка державних витрат становить приблизно 73–75% ВВП. Жодна держава не може зібрати податками 75% ВВП, це просто неможливо. Відповідно, є лише один варіант, як пройти цей період, — запозичити кошти або отримати їх у вигляді гранту від партнерів. Саме на цьому і зосередився Уряд з перших днів війни. Велику підтримку пообіцяв ЄС. США також можуть запропонувати значні транші. На певному етапі вони будуть основними та підуть на загальнодержавні витрати — заробітні плати, пенсії.

Позиція західних партнерів є наступною: вони готові покривати соціальні витрати, але вважають, що війну ми повинні фінансувати самостійно. В Уряду є розуміння щодо надходжень для покриття витрат до кінця цього року. Це означає, що соціальна ситуація має бути відносно стабільною і прогнозованою. Що стосується наступного року, принципово отримати нову програму від Міжнародного валютного фонду. Це буде показовим для інших партнерів та урядів.

Курс валют. З початку війни прогноз робиться практично щодня, і кожного разу, коли з’являється нова інформація, оновлюється економетрична модель. Потім на основі математичного та наукового підходу спеціалісти намагаються робити прогноз.

Сьогодні є фіксований НБУ курс валют. Це вимушений крок задля того, щоб стабілізувати макроекономічну ситуацію. Але рано чи пізно НБУ відпустить курс у вільне плавання. Те, скільки гривень доведеться платити за долар, визначать обсяг попиту і пропозиції на ринку. У цілому настрої доволі оптимістичні, оскільки обсяги експорту зростають. Розблокування портів дозволило відновити агроекспорт. Це все обумовлює надходження доларової виручки. Відповідно, аномальних перекосів у попиті і пропозиції ми не очікуємо. Тобто різких коливань курсу валют на сьогодні не прогнозують.

Базовий сценарій прогнозування, який ліг в основу державного бюджету на наступний рік та опирається на розвиток воєнних подій, — помірно-консервативний. З великою часткою ймовірності середньозважений курс становитиме більше 40 грн за 1 долар США, але менше за 50.

Ціни. Пік подорожчання товарів і послуг Україна вже пройшла. Подальше зростання цін буде не таким відчутним. Інфляція є нерівномірною, оскільки ситуативно змінюється попит населення на різні товари і послуги. У відносно безпечних регіонах економічна активність майже повернулася на довоєнний рівень.

На завершення доповідач зазначив, що українська економіка виявилася значно гнучкішою, ніж ми та наші зарубіжні партнери могли уявити. А інтерес до українського експорту у світі не згасає. Тож, Уряд продовжує працювати над ініціативами, спрямованими на стимулювання економічної активності.

Аналітика фармацевтичного ринку

Про ключові показники фармацевтичного ринку України поінформував Сергій Іщенко, CPO «Proxima Research International».

Український фармацевтичний ринок має дуже високий потенціал до зростання, що з року в рік підтверджують двозначні темпи приросту. Лише в період світової економічної кризи 2008 р., полікомпонентної кризи в Україні 2014 р. та на фоні повномасштабної війни він відхилявся від гіперпозитивних показників зростання.

Внаслідок агресії росії з 2014 р. під тимчасовою окупацією опинилося приблизно 22% території**. Україна втратила близько третини наявного населення. Близько 25% аптечних точок знищено, закрито або ж вони знаходяться на тимчасово окупованій території. Для українського фармацевтичного ринку це втрата потенційного річного споживання препаратів орієнтовно на 37 млрд грн, або 27% товарообігу.

Широкомасштабне вторгнення російської федерації на територію України 24 лютого 2022 р. призвело до різкого зниження економічної активності, гуманітарної кризи, активного переміщення населення, зниження доходів та стрімкого зростання рівня безробіття. Втрата потенційних споживачів та аптек (за рахунок розбитих і закритих, нестачі персоналу) і територій (у зв’язку з воєнними діями, тимчасовою окупацією) обумовила втрати ринку лікарських засобів. За підсумками 7 міс 2022 р. обсяг роздрібного та госпітального споживання препаратів у грошовому вираженні скоротився на 13%, а в натуральному — на 17%.

Зменшення кількості наявного населення чинить найбільш суттєвий вплив. Скільки ж потенційних споживачів залишилося в Україні? З початку повномасштабної війни 7 млн людей вимушено стали біженцями, більшість з них зупинилися в європейських країнах. Якщо виходити з того, що на початок нинішнього року кількість населення України, яке перебувало на контрольованій Урядом території, становила 37,4 млн осіб, то наразі показник потенційних споживачів лікарських засобів на українському фармринку знаходиться на рівні близько 30 млн.

Сегмент роздрібного споживання лікарських засобів продемонстрував досить непогану стійкість. За підсумками 7 міс 2022 р. спад у грошовому вираженні становить усього 4,4%. У натуральному — на рівні 15,4%. Ринок госпітальних поставок постраждав більше. Кількість та сума тендерів на закупівлю лікарських засобів, без урахування тендерів МОЗ України, суттєво зменшилися. Сума акцептованих тендерів за кошти місцевих бюджетів знаходиться на рівні 2020 р. За підсумками 7 міс нинішнього року частка держави у структурі споживання лікарських засобів становить 10%.

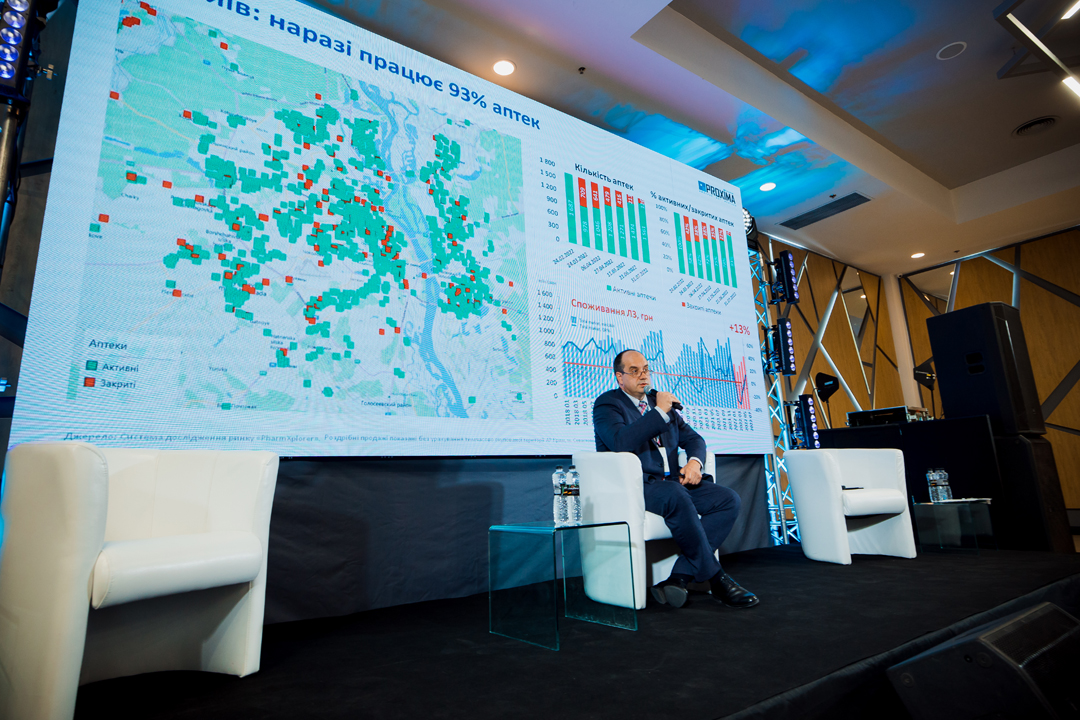

Скільки наразі працює аптек? Станом на 31.08.2022 р. в Україні працює майже 17 тис. аптечних точок, що становить 81% від довоєнної кількості. У столиці робота аптек відновилася майже повністю. У Києві наразі функціонує всього на 7% менше аптечних закладів, ніж до війни. Зрозуміло, що найбільше постраждали регіони, близькі до зони бойових дій. Зокрема, у Миколаєві працює 65% аптек від довоєнного рівня, у Харкові — 56%.

Які зміни відбулися у структурі споживання лікарських засобів? Практично кожна криза супроводжується збільшенням частки вітчизняних препаратів у структурі споживання. Нинішня не є винятком. У липні 2022 р. частка препаратів українського виробництва зросла до 37%, а у натуральному вираженні — до 67%.

У розрізі рецептурного статусу поступово збільшується частка рецептурних препаратів. Станом на липень у грошовому вираженні цей показник досяг 65%, у натуральному — 45%.

На фоні війни частка лікарських засобів у структурі споживання категорій «аптечного кошика» збільшилася, у той час як інтерес до дієтичних добавок трохи знизився.

Уже декілька років поспіль увагу до себе привертає розвиток власних торгових марок (ВТМ) аптечних мереж. На фоні консолідаційних процесів їх частка у продажу стає дедалі помітнішою. Найбільш значною є питома вага ВТМ дієтичних добавок та косметики.

Якщо на початку повномасштабного вторгнення люди в паніці вишиковувалися в черги до аптек та робили певний запас ліків, що призвело до скорочення залишків лікарських засобів до двотижневого рівня, то наразі обсяг залишків збільшився до 38 днів запасу. Аномальним зростанням став різкий стрибок продажу антибактеріальних препаратів напередодні введення е-рецепта на антибіотики. На фоні воєнних дій, можливих проблем з логістикою, стрибків попиту та інших факторів постала необхідність здійснювати постійний моніторинг наявного товару в кожній аптечній точці. Сьогодні це стає новим must have для команд продажу.

Динаміка найбільших маркетуючих організацій за обсягами роздрібного продажу лікарських засобів та дієтичних добавок характеризується високою волатильністю. Уперше за довгий період досліджень змінився лідер ринку. У липні та серпні цього року рейтинг очолила фармацевтична фірма «Дарниця».

Конкурентна боротьба між двома найбільшими дистриб’юторами лікарських засобів не припиняється ні на мить. Наразі за підсумками 7 міс 44% поставок в аптеки забезпечує компанія «Оптіма-Фарм», 42% — «БаДМ».

Показники аптечних мереж також зазнали суттєвих змін. Результати здебільшого залежать від територіального розташування, зокрема, близькості до лінії фронту, а також тенденцій щодо вимушеного переміщення населення всередині країни.

Щодо прогнозів, як вже озвучив Л. Гуляницький, то, за оптимістичним сценарієм, 2022 р. роздрібний фармринок лікарських засобів може завершити з показником +0,8% у грошовому вираженні, за песимістичним — може спостерігатися спад на рівні 11,1%. Базовий прогноз передбачає зниження на 4,3%. У 2023 р. очікується початок відновлення: за песимістичним сценарієм приріст може становити 6,8%, за оптимістичним — 30,6%. Базовий прогноз передбачає зростання на 21,5%.

Ланцюжок обігу ліків

Сергій Карась, директор ТОВ «БаДМ», розповів про виклики, які постали перед фармдистриб’ютором з перших днів широкомасштабної війни, та про те, як з ними вдалося впоратися.

Подолати стан заціпеніння допомогли комунікація та здоровий глузд. Як зазначив спікер, у перші тижні багато питань вирішувалося в ручному режимі. Головними завданнями стали забезпечення наявності ліків в аптеках, організація безпечного зберігання, а також відновлення шляхів постачання. Ключовими викликами щодо відновлення логістики були нестача транспорту та палива, необхідність перебудови маршрутів.

Компанія втратила один з регіональних складів, який забезпечував лікарськими засобами Київщину та найближчі до неї області. Також активні бойові дії на Миколаївщині та Харківщині призвели до необхідності вивезти більшу частину товару. Важливим рішенням, яке довелося швидко прийняти, стала зміна бізнес-моделі, переорієнтація з одного розподільчого центру на декілька.

Усі проблеми, пов’язані з нестачею деяких лікарських засобів, складськими приміщеннями, було вирішено протягом 3 міс.

Переміщення частини споживачів до західних областей було вирішено за допомогою часткової автоматизації західного регіонального складу. Паралельно тривала робота з відновлення ланцюжка постачання, покращення сервісу й повернення на довоєнні показники ефективності (якість, частота поставок).

Олександр Пономарьов, директор державного підприємства «Укрвакцина», розповів про поточну роботу та подальші плани розвитку.

«Укрвакцина» — це державна компанія, що перебуває у сфері управління МОЗ України та надає комплекс логістичних послуг щодо лікарських засобів, медичних виробів та обладнання, які закуповуються міжнародними спеціалізованими організаціями та за спільними проєктами України та Світового банку.

Спільно з МОЗ України напрацьована стратегія розвитку, яка передбачає створення на базі державного підприємства «Укрвакцина» національного дистриб’ютора, який матиме у своєму підпорядкуванні аптеки та аптечні пункти державної форми власності. У якості національного дистриб’ютора підприємство здійснюватиме доставку лікарських засобів та медичних виробів до аптек власної мережі, аптечних закладів комунальної форми власності, а також за потреби — до лікувально-профілактичних закладів. З огляду на стратегію розвитку підприємства виділено 4 пріоритетні напрямки: розвиток потужностей національного дистриб’ютора, становлення власної аптечної мережі, застосування сучасних IT-рішень у роботі підприємства та підвищення довіри громадян до надавачів державних сервісів, національного дистриб’ютора та МОЗ України через інструменти маркетингу та PR.

Ця ініціатива має на меті забезпечити громадянам України доступ до найнеобхідніших ліків та медичних виробів, убезпечити від дефіциту цих категорій товарів на випадок непередбачуваних ситуацій.

Фармацевти: війна та мир

Тетяна Жолуденко, CEO «MDM», поділилася результатами дослідження, проведеного компанією серед аудиторії фармацевтів у серпні цього року.

З 24 лютого 2022 р. фармацевти зіткнулися з певними складнощами, деякі з яких наразі вже розв’язані.

Нерегулярні поставки. Спочатку через порушення логістичних зав’язків були проблеми з поставками, що призвело до дефіциту певних товарів. Наразі проблему вирішено.

Стрес та невизначеність. Ці проблеми лишаються, але до них поступово адаптуються. На початку широкомасштабного вторгнення як пацієнти, так і фармацевти були налякані, знервовані. Зараз більшість змогли впоратися зі стресом, адаптуватися. Фармацевти відзначають, що більшість покупців намагаються бути ввічливими і лояльними один до одного та до фармацевтів. Проте не всім легко впоратися з нервовим напруженням, що часто проявляється в роздратуванні (наприклад через підвищення цін, швидкістю обслуговування тощо).

Зміна кількості покупців в аптеках. Панічні настрої в перші дні війни призвели до різкого підвищення потоку клієнтів в аптеках. Тоді люди не знали, до чого готуватися, тому скуповували ліки, створюючи собі запас. Найбільше запасали препарати, що застосовуються при хронічних захворюваннях, антибактеріальні засоби, знеболювальні, заспокійливі, перев’язувальні матеріали, йод. Зараз ліками вже не запасаються, й у зв’язку з рядом факторів (від’їзд людей, зроблений запас, гуманітарні програми) кількість покупців в аптеках наразі є меншою, ніж до війни. Втім, враховуючи те, що насувається сезон респіраторних захворювань, фармацевти очікують, що пацієнтопотік відновиться.

Зміна режиму роботи. У перші місяці фармацевти працювали в декілька змін без вихідних. Зараз робочий графік відновився, а у деяких є скороченим.

Зростання цін. У перші місяці на це мало звертали увагу, зараз же підвищення вартості стає дедалі помітнішим. З міркувань економії споживачі можуть переходити на вітчизняні препарати, купувати лише те, що є вкрай необхідним (скорочувати спонтанні та додаткові покупки), купувати ліки в меншій кількості (а потім докуповувати).

Стає все більше е-рецептів, замовлень через інтернет, у зв’язку з чим фармацевти можуть надавати менше консультацій, вважаючи, що пацієнт прийшов за конкретним переліком препаратів. За словами фармацевтів, у регіонах, прилеглих до зони бойових дій, через обмежений доступ до лікарів пацієнти частіше звертаються за консультацією, ніж у спокійніших регіонах. Переселенці, які не мають укладеної декларації, також вважають за краще звернутися до фармацевта. Найчастіше з фармацевтичним працівником консультуються, коли потрібна заміна препарату (у разі відсутності звичного лікарського засобу або в пошуках більш доступного за ціною аналога), а також коли не хочуть або не можуть звернутися до лікаря. Але якщо до фармацевтів звертаються із симптомами серйозного захворювання, вони, як правило, не ризикують щось рекомендувати та радять відвідати лікаря.

Фармацевти очікують, що в подальшому більше препаратів відпускатимуться за е-рецептом, але це викликає занепокоєння, адже залишає мало можливостей для консультації та застосування експертизи самого фармацевта. Враховуючи курс України на діджиталізацію, розвиток е-рецептів виглядає дуже реальним. Фармацевтичні працівники відзначають і переваги електронних рецептів. Наприклад, не потрібно розбирати почерк лікаря. З іншого боку, технічні несправності можуть призводити до збільшення тривалості обслуговування, зростання черги, невдоволення відвідувачів, яким доводиться чекати. Також аптеці може бути складно підтримувати необхідний асортимент, особливо, якщо перелік препаратів у програмі «Доступні ліки» буде розширюватися.

Помітним трендом є зростання частки замовлень в інтернеті. Ймовірно, ця тенденція розвиватиметься й у подальшому. Не виключено, що в майбутньому стане можливим самообслуговування в аптеках, як у маркетах. Фармацевтичних працівників непокоїть, що це може призвести до скорочення кількості аптек, а також до того, що фармацевт може перетворитися на звичайного продавця або «поштаря, що видає посилки».

Фармацевти оцінюють роботу фармацевтичних компаній під час війни загалом позитивно. Вони відзначають зусилля виробників забезпечити безперебійні поставки препаратів у повному обсязі. Фармацевтичні працівники переконані, що вітчизняні фармкомпанії працюють на забезпечення армії ліками.

Комунікації фармацевтичних компаній з фармацевтами відновлюються, особисті візити повертаються у спокійні регіони. 88% фармацевтів згадують про візити медичних представників.

У цілому візити медичних представників сприймаються фармацевтами позитивно, якщо це корисна інформація, наприклад, інформування про акції, бонуси, виправлення викладки, обмін протермінованих препаратів, відповіді на запитання, інформація про нові лікарські засоби, про те, які препарати зникли, чому це сталося й коли вони з’являться, тощо. Реклама, на думку фармацевтів, зараз не на часі.

Лише чверть фармацевтів не проти комунікації тільки через особисті візити. Більшість — за багатоканальність. Найбільш звичний канал — особистий візит, але є гідна альтернатива. Понад 50% фармацевтів вважають зручним меседжинг (Вайбер, смс, Телеграм).

Також результати дослідження свідчать про те, що фармацевти налаштовані позитивно й переконані, що після нашої перемоги на фармацевтичну галузь чекає стрімкий розвиток.

Covid vs Війна: що сильніше змінило споживчі настрої українців та як саме?

Що сильніше змінило споживчі настрої українців: COVID-19 чи широкомасштабна війна? Євгенія Близнюк, соціолог та аналітик, CEO & Founder дослідницької компанії «Gradus Research» та агенції «Corestone Group», поділилася результатами соціологічного дослідження.

За COVID-19 основними факторами були зниження мобільності населення, відкладений попит і зростання заощаджень, діджиталізація, прагматизація споживання, високий рівень суб’єктивного стресу. Через повномасштабну війну рівень стресу в населення став ще вищим. Відбувається міграційний зсув, скорочення доходів, попиту і заощаджень.

За даними дослідження, 40% українців переїхали — до іншого населеного пункту або за кордон. Головними факторами, що визначають можливість повернення додому, виступають безпека в населеному пункті, прагнення повернутися, наявність житла в Україні, оплачуваної роботи.

82% респондентів відчувають стрес або сильну знервованість. Головними причинами цього стану є повномасштабна війна, загроза подальшої ескалації російсько-української війни, фінансові складнощі. 59% респондентів мають роботу. Серед нині непрацевлаштованих третина втратила роботу після початку війни.

Лікарські засоби посідають друге місце після продуктів харчування в рейтингу покупок під час війни. 33% респондентів, відповідаючи на запитання: «Що ви плануєте або хотіли б придбати у найближчий час?», із запропонованих варіантів називають ліки.

Близько 80% опитаних впевнені у здатності України відбити наступ росії. Запорукою успіху вбачають військову допомогу країн Заходу, міць Збройних Сил України, згуртованість та спротив українського суспільства.

Далі буде…

Не ціною єдині: коротко про обіг ліків

Як зазначила Марина Бучма, директор зі зв’язків з державними органами компанії «Тева Україна», широкомасштабна війна хоч і стала неочікуваною, усі так чи інакше готувалися, розробляли плани, як комунікувати зі співробітниками, як швидко приймати рішення, які платформи для цього використовувати. Усе це допомогло в перші тижні переформатувати ланцюги постачання лікарських засобів, перевезти співробітників, пришвидшити деякі процедури. Фактично, всі наявні ризики враховуються у планах на наступний рік.

Дуже тішать зміни в законодавстві, зокрема новий Закон України «Про лікарські засоби», план відбудови України після війни, у якому багато уваги приділено, зокрема, й сектору охорони здоров’я, а також новий статус України як кандидата на членство в ЄС.

Системний підхід до планування, ведення бізнесу допомагає бути резистентним до великих криз, навіть тих, що обумовлені активними бойовими діями, вважає Євгенія Піддубна, директор з корпоративних комунікацій компанії «Фармак».

«Ще в довоєнні часи в компанії «Фармак» було запроваджено інтегроване бізнес-планування. Горизонт планування становив 36 міс. Зараз він скоротився до 24 міс. Звичайно, війна вибила нас з колії і до звичного бізнес-планування ми змогли повернутися лише в травні. До цього було відчуття, що світ став з ніг на голову. Ми втратили доступ до нашого складу під Макаровим, де зберігалася сировина і готова продукція. На початку березня ми дізналися, що його повністю зруйновано. Виробництво тоді на декілька тижнів призупинилося. Довелося практично починати з нуля, — розповіла доповідач. — Ми працювали не від ринку і не від попиту, а від виробництва, виходячи з того, що ми можемо виробити з наявної сировини. Згодом ситуація налагодилася, стабілізувалася. Зараз ми вже вийшли фактично на всі SKU (stock keeping unit), які виробляли до війни, і тепер орієнтуємося знову на попит на ринку».

Компанія не відмовилася від довгострокових проєктів і повернулася до своїх планів. Так, вдалося завершити будівництво та запустити нову виробничу дільницю з виробництва препаратів у небулах.

«У нашому плануванні суттєво майже нічого не змінилося, окрім того, що на сьогодні ми плануємо на більш коротку перспективу. Довгострокових планів немає, оскільки невідомо, як далі розвиватиметься ситуація, — зазначив Ігор Червоненко, голова товариства «Фармастор». — З початком широкомасштабної війни разом з іншими дистриб’юторами ми змогли розблокувати ланцюжок постачання, домовитися про те, як відбуватимуться відвантаження, платежі в умовах бойових дій. Вирішували спільне завдання — забезпечення населення лікарськими засобами».

Як зазначив спікер, завдяки зусиллям операторів ринку та МОЗ України, ситуацію на сьогодні стабілізовано. Єдине, чого поки вирішити не вдалося, це дебіторська заборгованість. Ринок, як і суспільство, адаптувався до тих умов, у яких зараз усім доводиться жити. Усі ланки продовжують працювати, плануючи свою діяльність, виходячи з наявних реалій.

Тарас Коляда, виконавчий директор мережі аптек «Подорожник», погодився, що є проблема фінансового циклу. На жаль, втрати, як людські, так і товарні, не залишилися в минулому, вони відбуваються щодня і продовжуватимуть відбуватися. Але питання фінансові можна певним чином вирішити. Велику повагу викликають люди, які продовжують працювати, незважаючи на небезпеку. «Ми цього року започаткували новий проєкт «Фарм Герої», у межах якого відмічаємо героїчні вчинки фармацевтів», — зазначив спікер.

Горизонт планування може бути тільки коротким. Адже важко з високою часткою ймовірності спрогнозувати, як далі розвиватиметься ситуація. Окрім того, включається державне регулювання.

Спікер також відзначив проблему, пов’язану з відтоком людей з України, які є рушієм економіки. Щоб вони повернулися, ситуація в країні має стати більш безпечною.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим