Розрахунок собівартості послуги СП «операційна»

Розрахунок собівартості послуги СП «операційна»

Структурний підрозділ (СП) «Операційна» (умовна назва СП2,5,j) надає послуги СП третьої групи. Послугою СП2,5,j є послуга забезпечення роботи j-ої операційної зали протягом 1 год, її собівартість обчислюється за формулою (18):

COZ 2,5,j = (C1 2,5,j + DC 2,1 + DC 2,2 ) / KOZ 2,5,j (18),

де

DC 2,1 — додаток собівартості від СП2,1 (пральня);

DC 2,2 — додаток собівартості від СП2,2 (стерилізаційна);

COZ 2,5,j — собівартість послуги забезпечення роботи j-ої операційної зали протягом 1 год;

C1 2,5,j — собівартість СП «Операційна» (СП2,5,j);

KOZ 2,5,j — кількість годин роботи операційної зали СП2,5,j за звітний період.

Додаток собівартості DC2,5,j для n-ого СП третьої групи від отримання послуг СП2,5,j розраховується за формулою (19):

DC 2,5,j = COZ 2,5,j · KOZ 3,n (19).

Після перенесення витрат СП2,5,j на СП третьої групи собівартість СП2,5,j у подальших обчисленнях не враховують.

Розрахунок собівартості послуги СП анестезіології та інтенсивної терапії

СП анестезіології та інтенсивної терапії (умовна назва СП2,6) надає послуги СП третьої групи.

Послугою СП2,6,j є послуга реанімації (перебування одного хворого в СП2,6,j протягом 1 доби), і її собівартість обчислюється за формулою (20):

CRA 2,6,j = C1 2,6,j / KRA 2,6,j (20),

де

CRA 2,6,j — собівартість послуги реанімації (перебування одного хворого в СП2,6,j протягом 1 доби);

C1 2,6,j — собівартість СП анестезіології та інтенсивної терапії (СП2,6,j);

KRA 2,6,j — кількість послуг реанімації (кількість ліжко-днів, проведених в СП2,6,j).

Додаток собівартості DC2,6,j для n-ого СП третьої групи від отримання послуг СП2,6,j розраховується за формулою (21):

DC 2,6,j = CRA 2,6,j · KRA 3,n (21).

Після перенесення витрат СП2,6,j на СП третьої групи собівартість СП2,6,j у подальших обчисленнях не враховують.

Розрахунок собівартості діагностичних, лабораторних, консультативних, лікувальних та профілактичних послуг СП другої групи, які надають дві і більше послуг

Вихідною продукцією параклінічних підрозділів є медичні процедури (послуги) (дослідження, аналізи, консультації тощо), які виконуються на замовлення для підрозділів другої та третьої групи, а, можливо, й для зовнішніх замовників.

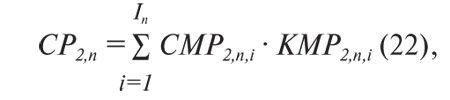

Собівартість медичних процедур і їх кількість для n-ого параклінічного підрозділу другої групи зв’язані співвідношенням (22):

де

n = 7, 8, ……N2-1, N2;

i = 1, 2, …….In-1, In;

I n — кількість видів медичних процедур (послуг) n-ого підрозділу другої групи;

СP 2,n — повна собівартість n-ого параклінічного підрозділу другої групи;

CMP 2,n,i — собівартість i-ого виду медичних послуг n-ого підрозділу другої групи;

KMP 2,n,i — кількість досліджень (аналізів, консультацій тощо) і-ого виду медичних послуг n-ого підрозділу другої групи.

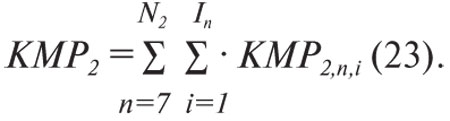

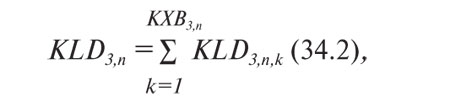

Сумарна кількість медичних послуг параклінічних СП другої групи KMP2 обчислюється за формулою (23):

Повна собівартість n-ого параклінічного підрозділу другої групи СP2,n обчислюється за формулою (24):

СP 2,n = Z1110 2,n + MZ 2,n +НВP 2,n (24),

де

Z1110 2,n — витрати на оплату праці СП2,n;

MZ 2,n — власні матеріальні витрати СП2,n;

НВP 2,n — повні накладні витрати СП2,n.

НВP 2,n = НВВ 2,n + НВ1 2,n + НВ2 2,n (24.1),

де

НВВ 2,n — власні накладні витрати СП2,n.

НВВ 2,n = Z1120 2,n + IW 2,n + KЕ 2,n + AB 2,n (24.2);

де

Z1120 m,n — нарахування на оплату праці СП2,n;

IW 2,n — власні інші витрати (сплата податків, платежі в бюджет і т.п.) СП2,n;

KЕ 2,n — власні витрати на комунальні послуги та енергоносії СП2,n;

AB 2,n — амортизаційні відрахування СП2,n;

НВ1 2,n — додаткові накладні витрати СП2,n за рахунок адміністративно-господарських послуг, отриманих від СП1,1 та СП1,2 першої групи.

НВ1 2,n = С ВАП · KP 2,n + С ВГП · S 2,n (24.3),

де

С ВАП — собівартість внутрішньої адміністративної послуги;

KP 2,n — кількість штатних одиниць n-ого СП другої групи;

С ВГП — собівартість внутрішньої господарської послуги;

S 2,n — площа, яку займає n-ий СП другої групи;

НВ2 2,n — накладні витрати СП2,n за рахунок послуг, отриманих від СП2,1 та СП2,2 другої групи.

НВ2 2,n = CPB 2,1 · KPВ 2,n + CST 2,2 · KST 2,n (24.4),

де

C PB2,1 — собівартість послуги прання білизни вагою 1 кг;

KPВ 2,n — кількість послуг, наданих СП2,1 для СП2,n;

CST 2,2 — собівартість послуги стерилізації однієї упаковки об’ємом 1 л;

KST 2,n — кількість послуг, наданих СП2,2 для СП2,n.

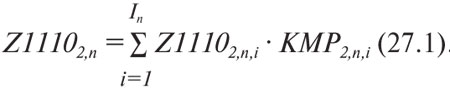

Власні витрати на оплату праці і-ого виду медичної послуги Z11102,n,i обчислюється за формулою (25):

Z1110 2,n,i = ТL · ZP L + Т смp · ZPсмp + Т ммp · ZP ммp (25),

де

Т L — час виконання лікарем i-ого виду медичної послуги в СП2,n (у хвилинах);

ZP L — середня заробітна плата лікаря за 1 хв у звітний період;

Т смp — час виконання середнім медичним персоналом i-ого виду медичної послуги в СП2,n (у хвилинах);

ZP смp — середня заробітна плата за 1 хв середнього медичного персоналу;

Т ммp — час виконання молодшим медичним персоналом i-ого виду медичної послуги в СП2,n (у хвилинах);

ZP ммp — середня заробітна плата за 1 хв молодшого медичного персоналу.

Норми витрат часу медичного персоналу визначаються відповідно до нормативних документів, а у разі їх відсутності затверджуються на підставі актів хронометражу часу виконання і-ого виду медичної послуги.

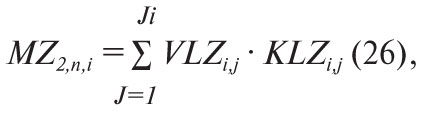

Власні матеріальні витрати i-ого виду медичної послуги СП2,n MZ2,n,i обчислюються за формулою (26):

де

J i — кількість найменувань лікарських засобів та виробів медичного призначення для і-ого виду медичної послуги СП2,n;

VLZ i,j — вартість за одиницю виміру j-ого лікарського засобу або виробу медичного призначення для і-ого виду медичної послуги СП2,n;

KLZ i,j — кількість одиниць j-того лікарського засобу або виробу медичного призначення для і-ого виду медичної послуги СП2,n.

Собівартість медичних процедур (послуг) та їх кількість для n-ого параклінічного підрозділу другої групи зв’язані наступними співвідношеннями (системою лімітних рівнянь) 27, 27.1–27.3:

CMP 2,n,i = Z1110 2,n,i + MZ 2,n,i +НBP 2,n,i (27),

де

CMP 2,n,i — собівартість i-ого виду медичної послуги СП2,n;

Z1110 2,n,i — власні витрати на оплату праці i-ого виду медичної послуги СП2,n;

MZ 2,n,i — власні матеріальні витрати i-ого виду медичної послуги СП2,n;

НBP 2,n,i — повні накладні витрати i-ого виду медичної послуги СП2,n.

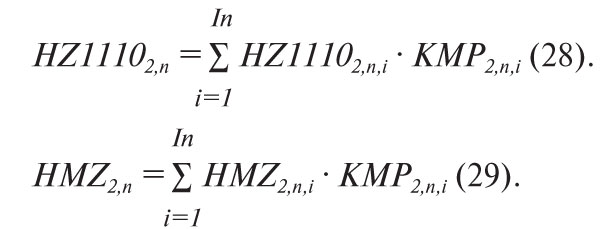

Для розрахунку собівартості i-ого виду медичної послуги CMP2,n,i СП2,n необхідно провести розрахункову (нормативну) калькуляцію власних витрат на оплату праці i-ого виду медичної послуги СП2,n НZ11102,n,i та розрахункову (нормативну) калькуляцію власних матеріальних витрат i-ого виду медичної послуги НMZ2,n,i.

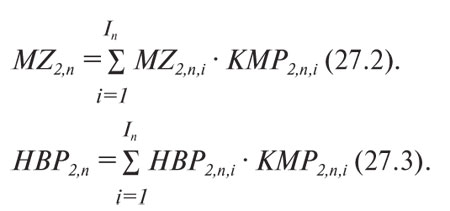

З розрахункових (нормативних) величин власних витрат на оплату праці i-ого виду медичної послуги СП2,n НZ11102,n,i та розрахункових (нормативних) величин власних матеріальних витрат i-ого виду медичної послуги НMZ2,n,i обчислюємо розрахункові (нормативні) власні витрати на оплату праці СП2,n НZ11102,n та розрахункові (нормативні) власні матеріальні витрати СП2,n НMZ2,n за формулами (28) та (29):

Cобівартість i-ого виду медичної послуги CMP2,n,i СП2,n обчислюється за формулою (30):

CMP 2,n,i = HZ1110 2,n,i · HZ1110 2,n / Z1110 2,n + HMZ 2,n,i · HMZ 2,n / MZ 2,n + НBP 2,n,i · HZ1110 2,n / Z1110 2,n (30).

Розрахунок собівартості лікувальних підрозділів третьої групи

До третьої групи належать СП, які безпосередньо здійснюють лікувальний процес, — профільні відділення стаціонару, денні стаціонари всіх типів, відділення (кабінети) амбулаторно-поліклінічної служби.

Повна cобівартість лікувальних СП третьої групи (умовна назва СП3,n) обчислюється за формулою (31):

CP 3,n = CB 3,n + DC1 3,n + DC21 3,n + DC2N 3,n (31),

де

CP 3,n — повна собівартість n-ого СП3,n третьої групи;

n = 1, 2, …. N3-1, N3;

N3 — кількість СП в третій групі;

CB3,n — власна собівартість СП3,n;

DC13,n — додаток до собівартості СП3,n за рахунок отриманих адміністративно-господарських послуг від СП першої групи.

DC1 3,n = С ВАУП · KP 3,n + С ВГТП · S 3,n (31.1),

де

С ВАТП — собівартість внутрішньої адміністративної послуги;

KP 3,n — кількість штатних одиниць n-го СП третьої групи;

С ВГТП — собівартість внутрішньої господарської послуги;

S 3,n — площа, яку займає n-ий СП третьої групи;

DC21 3,n — додаток до собівартості СП3,n за рахунок отриманих параклінічних послуг від СП другої групи, які надають один вид послуг.

DC21 3,n = CPB 2,1 · KPВ 3,n + CST 2,2 · KST 3,n + CPW 2,3 · KX 3,n + CLX 2,4 · KLX 3,n + COZ 2,5 · KOZ 3,n + CRA 2,6 · KRA 3,n (31.2),

де

CPB 2,1 — собівартість послуги прання білизни вагою 1 кг;

KPВ 3,n — кількість послуг, наданих СП2,1 для СП3,n (об’єм прання білизни в кілограмах);

CST 2,2 — собівартість послуги стерилізації однієї упаковки;

KST 2,n — кількість послуг, наданих СП2,2 для СП3,n;

CPX 2,3 — собівартість послуги з прийому одного хворого;

KPX 3,n — кількість прийнятих хворих СП2,3 для СП3,n;

CLX 2,4 — собівартість послуги приготування лікувального харчування для одного хворого на 1 день;

KLX 3,n — кількість послуг, наданих СП2,4 для СП3,n;

COZ 2,5 — собівартість послуги забезпечення роботи операційної зали протягом 1 год;

KOZ 3,n — кількість послуг (годин роботи операційної зали), наданих СП2,5 для СП3,n;

CRA 2,6 — собівартість послуги реанімації (перебування одного хворого в СП2,6 протягом 1 доби);

KRA 3,n — кількість послуг реанімації (кількість ліжко-днів), наданих СП2,6 для СП3,n;

DC2N 3,n — додаток до собівартості СП3,n за рахунок отриманих параклінічних послуг від СП другої групи, які надають два і більше видів послуг.

де

n = 7, 8, ……N2-1, N2;

i = 1, 2, …….In-1, In;

I n — кількість видів медичних процедур n-ого підрозділу другої групи;

CMP 2,n,i — собівартість i-ої медичної процедури n-ого підрозділу другої групи;

KMP 3,n,i — кількість медичних процедур і-ої медичної процедури наданих СП2,n для СП3,n.

Розрахунок вартості стаціонарної медичної допомоги

На сьогодні в більшості країн світу існують різні системи розрахунку оплати наданої стаціонарної медичної допомоги, які розділяються на 3 основні види:

1) оплата за кількістю днів, протягом яких хворий перебував у стаціонарі;

2) оплата за нозологіями;

3) сумарна оплата вартості проведених лікувально-діагностичних заходів, у тому числі хірургічних втручань.

Дана методика дозволяє провести розрахунок вартості лікування за всіма трьома видами системи оплати надання стаціонарної медичної допомоги і в разі необхідності провести порівняння першого й другого видів оплати з третім — найбільш точним.

Оплата за кількістю днів лікування в стаціонарі

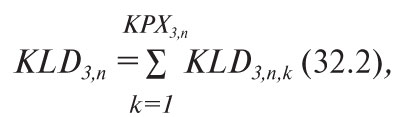

Перший вид оплати за кількістю днів, протягом яких пацієнт перебував у стаціонарі (СП третьої групи) називається простим і собівартість лікування окремого хворого розраховується за формулою (32):

СL1 3,n,k = CLD1 3,n · KLD 3,n,k (32),

де

СL1 3,n,k — собівартість лікування k-ого хворого в СП3,n, обчислена за простим (першим) видом оплати стаціонарної медичної допомоги;

CLD1 3,n — собівартість одного ліжко-дня знаходження та лікування пацієнта в n-ому підрозділі третьої групи, яка включає собівартість готельних послуг, усі медичні процедури, операції, послуги реанімації та вартість медикаментів, тобто повну собівартість лікування одного ліжко-дня в даному підрозділі.

CLD1 3,n = CP 3,n / KLD 3,n (32.1),

де

CP 3,n — повна собівартість n-ого підрозділу третьої групи СП3,n з урахуванням собівартості всіх наданих йому послуг СП другої групи за звітний період;

KLD 3,n — кількість ліжко-днів у СП3,n за звітний період.

де

КPX 3,n — кількість пролікованих хворих в СП3,n за звітний період;

KLD 3,n,k — кількість ліжко-днів, проведених k-им хворим у СП3,n.

При простому виді оплати ставка з оплати при надходженні хворого до стаціонару є фіксованою для кожного лікувального підрозділу, залежить тільки від кількості ліжко-днів і досить часто може не відповідати реальній вартості медичних послуг, які були надані йому в лікувально-профілактичному закладі. Дана система є досить простою для розрахунку з адміністративної точки зору як для платника, так і для надавача медичних послуг.

Оплата за нозологіями

Оплата за нозологіями базується на певних положеннях. Так, у кожному стаціонарі, їх мережі на адміністративному (місцевому) або на загальнодержавному рівні розраховується приблизна середня вартість лікування пацієнтів з тими чи іншими захворюваннями, які розглядаються як можлива профільна патологія. Відповідно до цього за кожною нозологією «закріплюються» відповідний перелік та вартість медикаментів і лікувально-діагностичних процедур. Вартість лікування ускладнень чи супутньої патології може бути розрахована в кожному випадку окремо чи передбачена та калькульована наперед.

Система оплати за нозологіями є пріоритетною в багатьох розвинених країнах світу. Для неї характерні: зацікавленість працівників лікувально-профілактичних закладів у зниженні собівартості лікування в кожному окремому випадку без зниження якості медичних послуг шляхом скорочення середнього терміну перебування у стаціонарі, «звуженні» набору діагностичних та терапевтичних процедур, підвищенні інтенсивності лікування, спеціалізації клініки, більш активний пошук вигідних пропозицій для закупівлі лікарських засобів, медичного та лабораторного обладнання, реактивів тощо. Паралельно лікувально-профілактичний заклад буде зацікавлений у збільшенні кількості госпіталізацій. Це може відобразитися як у поступовому зниженні «тарифів» на лікування та підвищенні якості медичних послуг, так і в необґрунтованих та повторних госпіталізаціях.

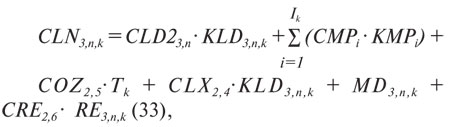

Собівартість лікування k-ої нозології в n-ому підрозділі третьої групи розраховується за формулою (33):

де

CLN 3,n,k — собівартість лікування k-ої нозології в n-ому підрозділі третьої групи, обчислена за другим видом оплати стаціонарної медичної допомоги;

СLD2 3,n — собівартість одного ліжко-дня знаходження та лікування пацієнта в n-ому підрозділі третьої групи, яка включає собівартість готельних послуг та всіх лікувальних процедур, які надаються співробітниками даного підрозділу.

CLD2 3,n = (CP 3,n — СР 2N ) / KLD 3,n (33.1),

де

CP 3,n — повна собівартість n-ого підрозділу третьої групи СП3,n;

СР 2N — собівартість СП другої групи, собівартість послуг яких прямо вирахувана у формулі (22);

KLD 3,n — кількість ліжко-днів у СП3,n за звітний період;

КХВ 3,n — кількість хворих, пролікованих в СП3,n за звітний період;

KLD 3,n,k — середньостатистична кількість ліжко-днів лікування хворого згідно зі стандартами лікування k-ої нозології;

CLX 2,4 — собівартість лікувального харчування на 1 ліжко-день;

CMP i — собівартість i-ої медичної процедури СП другої групи, проведеної хворому;

КMP i — кількість одиниць i-ої медичної процедури n-ого підрозділу другої групи згідно зі стандартами лікування k-ої нозології;

I k — кількість медичних процедур (послуг) СП другої групи, необхідних на весь курс лікування згідно зі стандартами лікування k-ої нозології;

COZ 2,5 — собівартість 1 год роботи операційної;

T k — середньостатистична тривалість операції в годинах для k-ої нозології згідно зі стандартами лікування k-ої нозології;

MD 3,n,k — вартість медикаментів, необхідних на весь курс лікування k-ої нозології згідно зі стандартами лікування k-тої нозології;

KRE 3,n,k — середньостатистична кількість ліжко-днів лікування k-ої нозології в підрозділі анестезіології та інтенсивної терапії;

CRE 2,6 — собівартість одного ліжко-дня знаходження хворого в підрозділі анестезіології та інтенсивної терапії.

Сумарна оплата вартості проведених лікувально-діагностичних заходів та хірургічних втручань

Система нарахувань оплати, яка ґрунтується на вартості кожної лікувально-діагностичної процедури, є більш складною як з адміністративної, так і з практичної точки зору, але водночас вона є більш точною та «справедливою», оскільки базується на розрахунку вартості лікування окремого хворого в кожному конкретному випадку.

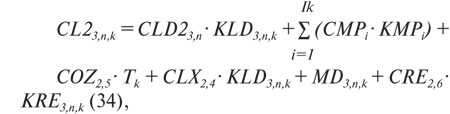

Собівартість лікування k-ого хворого в n-ому підрозділі третьої групи розраховується за формулою (34):

де

CL2 3,n,k — собівартість лікування k-ого хворого в n-ому підрозділі третьої групи, обчислена за другим видом оплати стаціонарної медичної допомоги;

СLD2 3,n — собівартість одного ліжко-дня знаходження та лікування пацієнта в n-ому підрозділі першої групи, яка включає собівартість готельних послуг та всіх лікувальних процедур, які надаються співробітниками даного підрозділу;

CLD2 3,n = (CP 3,n — СР 2N ) / KLD 3,n (34.1),

де

CP 3,n — повна собівартість n-ого підрозділу третьої групи СП3,n;

СР 2N — собівартість СП другої групи, собівартість послуг яких прямо врахована в формулі (22);

KLD 3,n — кількість ліжко-днів в СП3,n за звітний період.

де:

КХВ 3,n — кількість хворих, пролікованих в СП3,n за звітний період;

KLD 3,n,k — кількість ліжко-днів, проведених k-тим хворим у СП3,n;

CLX 2,4 — собівартість лікувального харчування на один ліжко-день;

CMP i — собівартість i-ої медичної процедури СП другої групи, наданої хворому;

КMP i — кількість одиниць i-ої медичної процедури n-ого підрозділу другої групи;

Ik — кількість медичних процедур (послуг), проведених за весь курс лікування для k-ого хворого СП другої групи;

COZ 2,5 — собівартість 1 год роботи операційної;

T k — тривалість операції в годинах k-ого хворого;

MD 3,n,k — вартість медикаментів, використаних за весь курс лікування k-им хворим у СП3,n;

KRE 3,n,k — кількість ліжко-днів лікування k-того хворого з СП3,n в підрозділі анестезіології та інтенсивної терапії;

CRE 2,6 — собівартість одного ліжко-дня знаходження хворого в підрозділі анестезіології та інтенсивної терапії.

Розрахунок вартості амбулаторно-поліклінічної медичної допомоги

Розрахунок собівартості одного візиту (відвідування) до лікаря амбулаторно-поліклінічного прийому в розрізі за спеціальностями СП третьої групи проводиться аналогічно до розрахунку собівартості медичних послуг СП другої групи, представленого вище.

Собівартість медичної допомоги, що надається в умовах денних стаціонарів усіх типів, розраховується з урахуванням собівартості лікування одного пацієнто-дня в денному стаціонарі, помноженого на кількість пацієнто-днів, проведених пацієнтом у денному стаціонарі, і розраховується аналогічно до розрахунку вартості лікування в стаціонарі, представленого вище.

Розрахунок вартості (тарифів) на медичні послуги, амбулаторно-поліклінічне та стаціонарне лікування

Розрахунок вартості (тарифів) на медичні послуги, амбулаторно-поліклінічне та стаціонарне лікування проводиться за формулою (35):

V m,n,i = C m,n,i · (1 + R / 100) (35),

де

V m,n,i — вартість (тариф) i-тої медичної послуги (медичної допомоги) СПm,n;

C m,n,I — собівартість i-тої медичної послуги (медичної допомоги) СПm,n;

R — рівень рентабельності у відсотках, який не може перевищувати граничного рівня рентабельності, установленого місцевим органом виконавчої влади.

Висновки

Досить складна математична модель із суворим алгоритмом розрахунку вартості медичних послуг та медичної допомоги за єдиною уніфікованою методикою дозволила створити досить просте, з точки зору користувача, програмне забезпечення на базі електронних таблиць EXСEL, доступне для самостійного використання економістами лікувально-профілактичних закладів середньої кваліфікації, яке легко адаптується до структури будь-якого медичного закладу й дуже просто переналагоджується в разі зміни законодавства або структури медичного закладу.

Підготовка економіста-користувача, впровадження та адаптація програмного забезпечення під структуру лікувально-профілактичного закладу займатиме 2–5 робочих днів.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим