Темпи зростання ринку сповільнюються, але залишаються високими

Останніми тижнями фіксувалося збільшення обсягів аптечного продажу ліків, однак в останній тиждень серпня вони знизилися порівняно з попередніми тижнями. Також сповільнилися і темпи зростання відносно обсягів за аналогічний період минулого року. Втім обсяги продажу продовжують зростати як у грошовому вираженні, так і в упаковках. Загалом за період з 1 до 31 серпня 2024 р. обсяги продажу ліків […]

Як ринок розпочав 2024 р.?

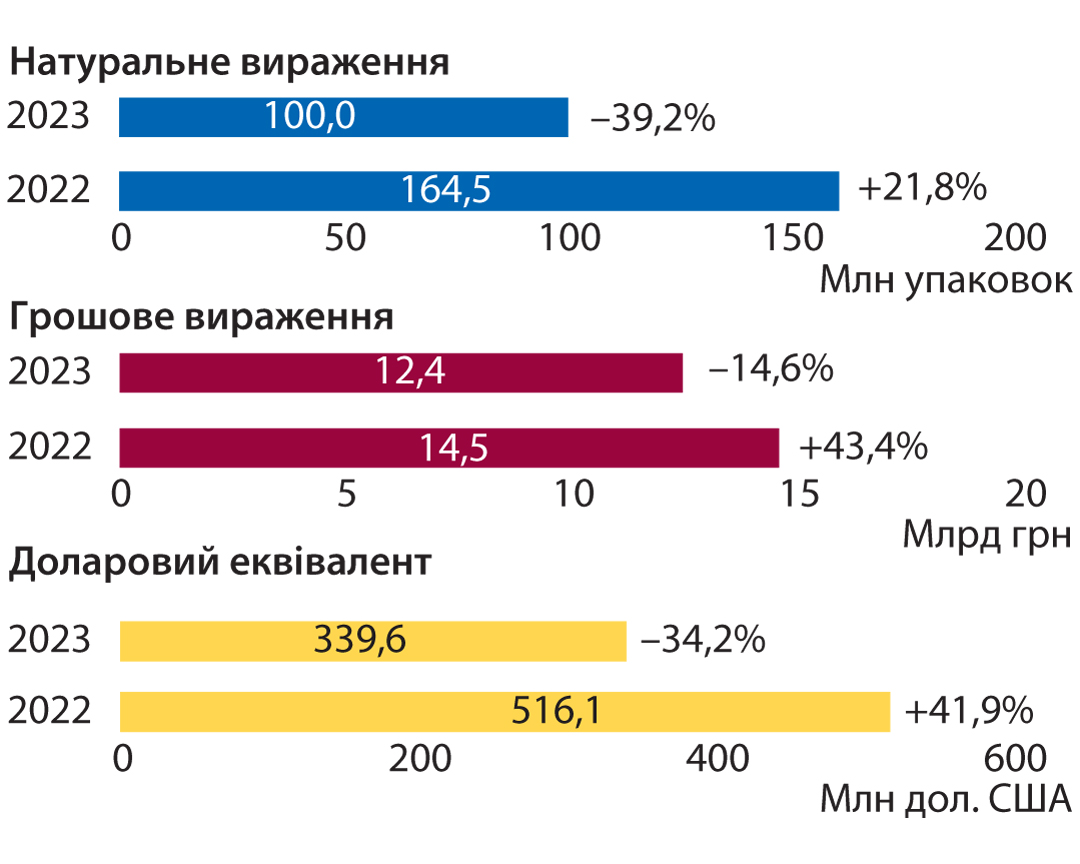

2023 р. ринок завершив із досить оптимістичними показниками, продемонструвавши зростання обсягів аптечного продажу ліків у грошовому вираженні на 25% порівняно із 2022 р., в натуральному вираженні обсяги продажу майже не змінилися, зростання становить 0,5%. На початку 2024 р. на ринку також зафіксовано збільшення обсягів продажу у грошовому вираженні. У перший тиждень 2024 р. зростання у грошовому вираженні становить 14%, […]

Обсяги аптечного продажу продовжують зростати — UDT 15/12/23

В Україну знов повернулася відносно тепла погода, і захворюваність на застудні захворювання знижується. За даними Центру громадського здоров’я, інтенсивний показник захворюваності на гострі респіраторні вірусні інфекції (ГРВІ), зокрема із COVID-19, на 48 тиж (4–10 грудня) становить 432,2 на 100 тис. населення, що на 10,5% менше епідемічного порога, розрахованого для України. Минулого тижня цей показник становив 438,9 на 100 тис. населення. Незважаючи на зниження […]

Ринок відновив зростання — UDT 23/08/23

У період з 20-го до 30-го тижня 2023 р. темпи зростання обсягів аптечного продажу, порівняно з аналогічним періодом минулого року сповільнювалися. Однак з 31-го тижня ця тенденція перервалася, і в останні 2 тиж фіксується прискорення темпів зростання. При цьому вплив інфляції на збільшення обсягів продажу ліків продовжує знижуватися, а розвиток ринку відбувається за рахунок збільшення споживання в упаковках […]

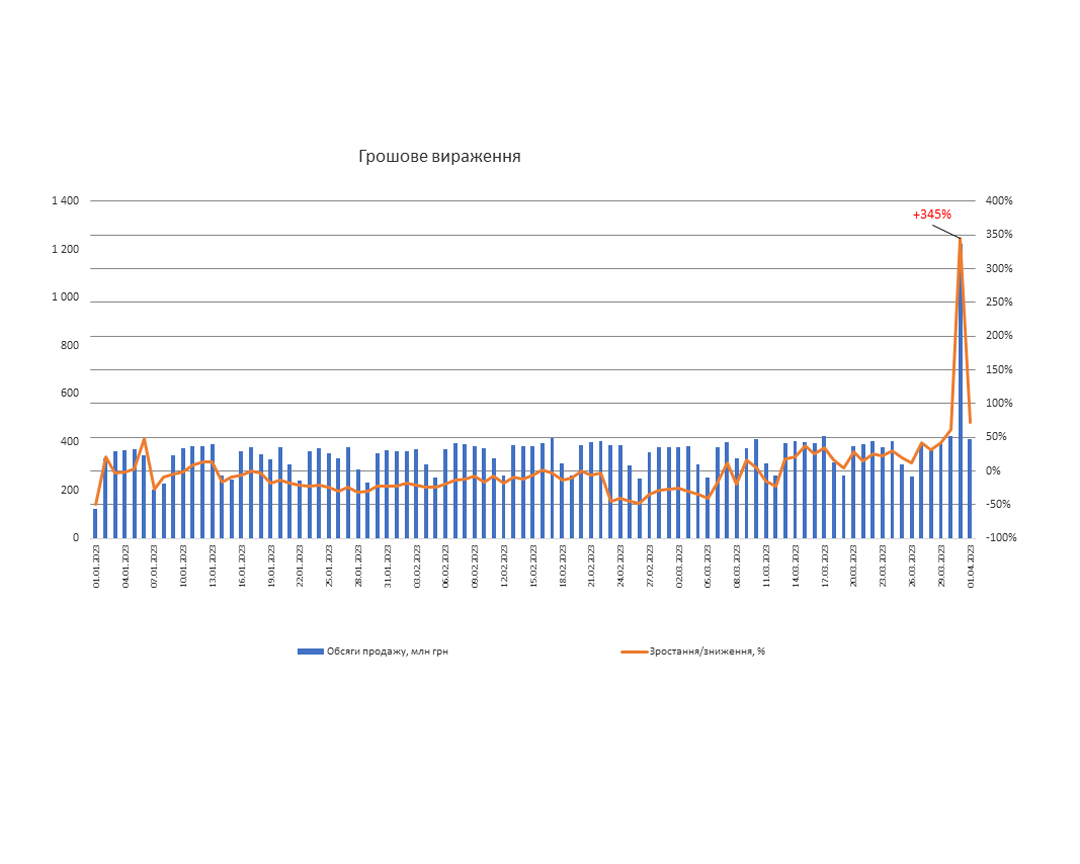

Паніка на фоні запровадження е-рецепта: обсяги аптечного продажу зросли на 350%

З 1 квітня 2023 р. в Україні запроваджено електронний рецепт на всі рецептурні лікарські засоби. Внаслідок цього серед населення виникли панічні настрої, і 31 березня 2023 р. люди вишиковувалися у черги до аптечних закладів, закуповуючи ліки про запас. Це сприяло значному збільшенню обсягів аптечного продажу.

Бриф-аналіз фармринку: підсумки лютого 2023 р.

Як і в січні, у лютому 2023 р. роздрібний ринок лікарських засобів демонструє від’ємну динаміку

Програма реімбурсації: підсумки 2022 р. та розвиток під час війни

У даній публікації наведено ключові показники реалізації програми реімбурсації за підсумками 2022 р. При підготовці матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» компанії «Proxima Research» та дані НСЗУ

Реклама фармбрендів у медіа: підсумки 2022 р.

За оцінками Всеукраїнської рекламної коаліції, рекламний медіаринок України у 2022 р. втратив близько 2/3 свого обсягу в національній валюті. У цій публікації пропонуємо ознайомитися з тенденціями на ринку реклами фармацевтичних брендів (лікарських засобів, медичних виробів, косметики, дієтичних добавок та дитячого харчування) на ТБ та в інтернеті

Бриф-аналіз роздрібного фармринку: підсумки січня 2023 р.

У січні 2023 р. роздрібний ринок лікарських засобів демонструє від’ємну динаміку. У грошовому вираженні темпи спаду становлять 7%. Перш за все це пов’язано з високим базисом порівняння, адже в січні 2022 р. ринок демонстрував значне зростання — на 31%. Також у січні 2023 р. фіксується значне зменшення обсягів продажу протизастудних засобів та антибіотиків порівняно із січнем 2022 р.

Госпітальні поставки та закупівлі лікарських засобів у 2022 р.

2022 р. став роком нових викликів та випробувань. Міграція населення всередині країни та за кордон, вимушене переміщення медичних працівників, атаки на об’єкти охорони здоров’я… За оцінками ООН, зараз в Україні є щонайменше 5,9 млн внутрішньо переміщених осіб. У Європі зафіксовано понад 8 млн біженців з нашої держави; 4,8 млн отримали статус тимчасового захисту. За даними МОЗ України, за 11 міс війни в Україні постраждали 1206 медзакладів. З них 1035 об’єктів медичної інфраструктури […]

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!