Раніше ми вже повідомляли, що на початку грудня обсяги аптечного продажу ліків суттєво скоротилися. Втім поточні показники демонструють, що обсяги продажу та темпи розвитку ринку відновилися. За період з 1 до 10 грудня 2024 р. темпи збільшення обсягів аптечного продажу ліків у грошовому вираженні становлять 19,6%, а у натуральному фіксується спад на 3,7%. Цього року показники захворюваності на грип та гострі респіраторні вірусні інфекції (ГРВІ) кращі за минулорічні показники. Протягом епідемічного сезону, з 30 вересня до 8 грудня 2024 р., на ГРВІ перехворіли на 18,8% осіб менше, ніж за аналогічний період минулого року. На 49-му тижні показники захворюваності на грип та ГРВІ, за даними Центру громадського здоров’я, залишаються значно нижчими за епідпоріг, інтенсивний показник захворюваності на ГРВІ, включно із COVID-19, на 31,1% менше епідемічного порогу, розрахованого для України. Однак ринок демонструє, що епідсезон набирає обертів і обсяги продажу препаратів для лікування і профілактики застудних захворювань продовжують зростати значними темпами. У цій публікації наведені обсяги продажу ліків з початку 2024 р. у потижневій та поденній динаміці. Для підготовки матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer» компанії «».

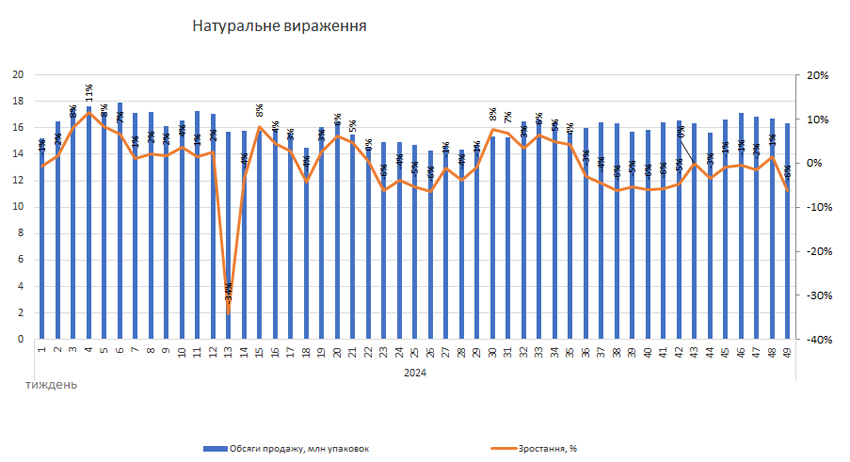

Як вже відзначалося, на початку грудня обсяги продажу ліків суттєво зменшилися. За підсумками 49-го тижня 2024 р. показники розвитку ринку також погіршилися. Зростання обсягів аптечного продажу лікарських засобів у грошовому вираженні становить 16% порівняно з аналогічним тижнем минулого року. У натуральному фіксується спад на 6% (рис. 1).

Рис. 1. Потижнева динаміка обсягів аптечного продажу лікарських засобів з 1-го до 49-го тижня 2024 р.

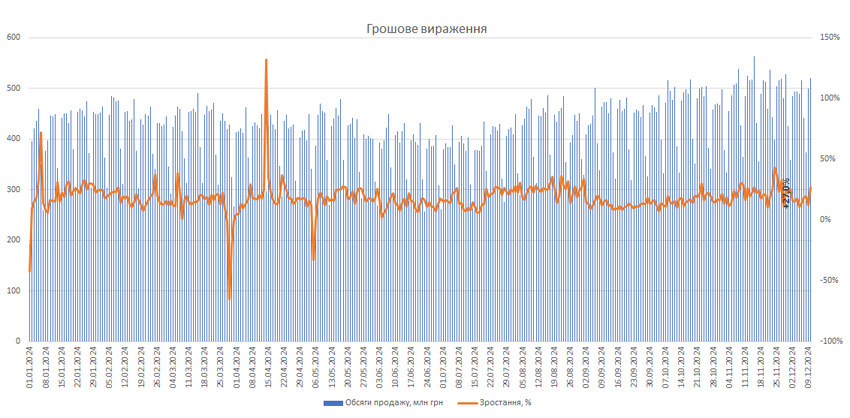

У той же час поденна динаміка роздрібної реалізації ліків демонструє, що на початку 50-го тижня обсяги продажу та темпи розвитку ринку відновилися. Станом на 10.12.2024 р. зростання у гривневому вираженні становить 27%, а у натуральному — 2,3% порівняно з аналогічним днем (з урахуванням відповідної доби тижня) минулого року (рис. 2).

Рис. 2. Поденна динаміка обсягів аптечного продажу лікарських засобів з 1 січня до 10 грудня 2024 р.

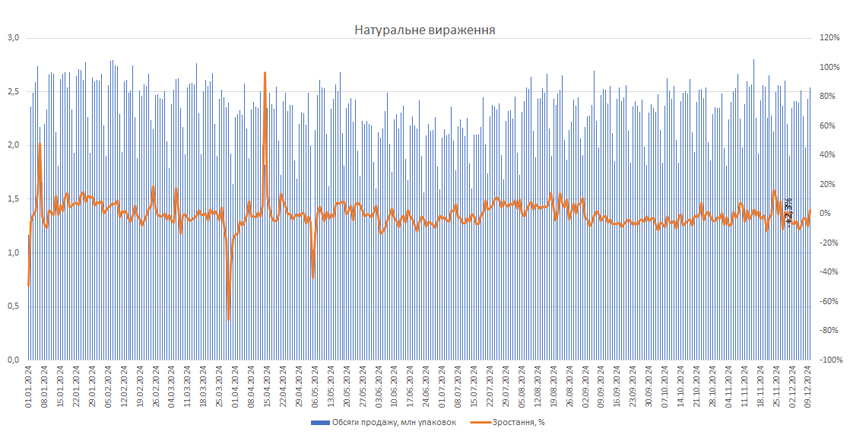

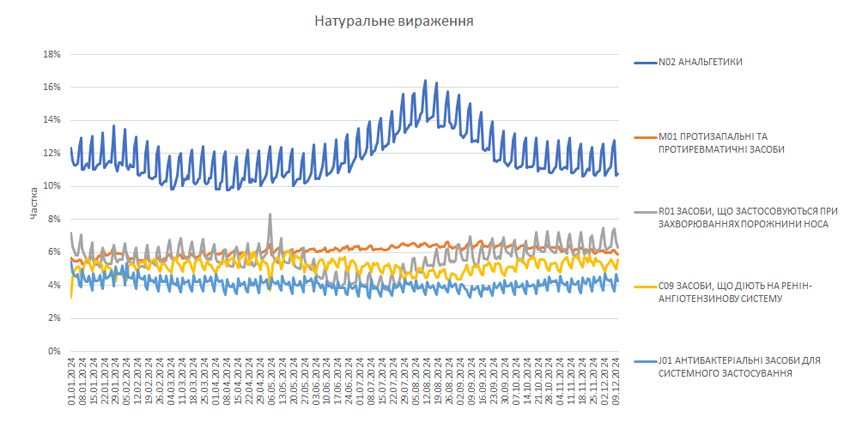

Динаміка аптечного продажу топ-5 АТС-груп 2-го рівня свідчить про продовження тривалої тенденції збільшення частки споживання анальгетиків, антибіотиків та препаратів групи R01 «Засоби, що застосовуються при захворюваннях порожнини носа» у загальній структурі споживання ліків. Також значними темпами зростає частка споживання препаратів групи R05 «Засоби, що застосовуються у разі кашлю та застудних захворювань» (рис. 3).

Рис. 3. Структура аптечного продажу лікарських засобів у розрізі груп АТС-класифікації 2-го рівня (топ-5)* у грошовому і натуральному вираженні з 1 січня до 10 грудня 2024 р.

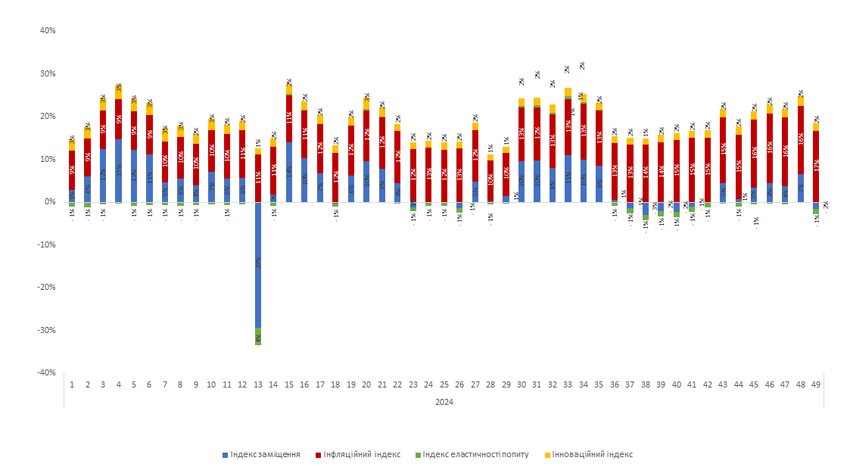

На 49-му тижні основним фактором зростання ринку в грошовому вираженні залишається інфляційна складова, яка відображає зміну обсягів аптечного продажу лікарських засобів за рахунок зміни ціни. На 49-му тижні її внесок оцінюється у 17% (рис. 4).

Рис. 4. Динаміка індикаторів зростання ринку лікарських засобів у грошовому вираженні з 1-го до 49-го тижня 2024 р. порівняно з аналогічним періодом минулого року

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим