|

Традиционно для отображения сведений по розничному сегменту фармацевтического рынка Украины использованы неверсионные данные. То есть при расчете количественных показателей исследуемым группам товаров присвоены качественные характеристики по состоянию на момент подготовки статьи.

Такие изменения в методологии отображения данных позволяют отслеживать актуальное на текущий момент состояние продуктового портфеля производителей, хотя и могут обусловить незначительные отличия при пересчете групповых показателей за предыдущие периоды, например, сегодня и месяцем ранее.

Изменения групповых показателей зачастую проявляются, например, в объединении производителей, в переходе товаров «аптечной корзины» из одной категории в другую, в изменении регуляторного статуса препарата и т.д. Полагаем, что изменения, внесенные в методологию отображения данных, в некоторой степени облегчат исследование динамики групповых показателей.

Напомним, что общий объем рынка аптечных продаж в Украине по итогам всего 2006 г. составил 9,4 млрд грн. за 1,9 млрд упаковок (более подробно читайте «Еженедельник АПТЕКА» № 6 (577) от 12 февраля 2007 г.). Прирост объемов розничного фармрынка составил 24,8% в денежном и 7,4% в натуральном выражении по сравнению с 2005 г. При этом в 2006 г. аптечными учреждениями было реализовано 1,2 млрд упаковок лекарственных средств (ЛС) на сумму 8,1 млрд грн. Объемы продаж ЛС увеличились на 22,4% в денежном и 3,6% натуральном выражении по сравнению с 2005 г.

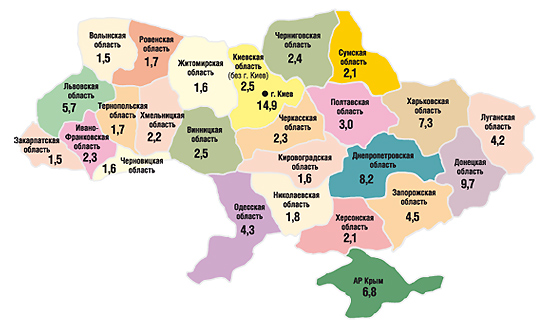

Несомненно, лидером по объемам аптечных продаж в разрезе регионов Украины по итогам всего 2006 г. стал Киев. Причем в исследуемый период он стал одним из наиболее интенсивно развивающихся регионов. Доля столицы в структуре розничного фармрынка в денежном выражении увеличилась на 2,2% относительно 2005 г. и составила 14,9% (рис. 1). Так, по итогам всего 2006 г. общий объем реализации товаров «аптечной корзины» в Киеве составил 1,4 млрд грн.

|

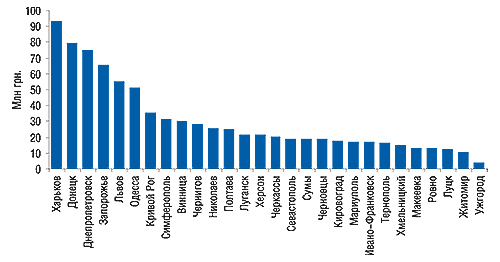

Лидерами по объемам аптечных продаж в денежном выражении в 2006 г. стали г. Киев, Донецкая, Днепропетровская, Харьковская области, АР Крым, Львовская, Запорожская, Одесская, Луганская и Полтавская области, которые в рейтинге по этому показателю заняли 1–10-е места. Их доля составила 68,6% общего объема реализации различных категорий товаров «аптечной корзины»

В 2006 г. аптечными учреждениями в 10 крупнейших по объемам аптечных продаж регионах было реализовано товаров на сумму 6,5 млрд грн.

Удельный вес в общем объеме розничного фармрынка крупных промышленных регионов, которые в рейтинге по объемам аптечных продаж стабильно удерживают 2 и 3-ю позиции — Донецкой и Днепропетровской областей — неожиданно сократился (на 0,1 и 0,3% по сравнению с 2005 г.) и составил 9,7 и 8,2% соответственно. В целом же удельный вес 14 из 26 исследуемых регионов в 2006 г. уменьшился по сравнению с 2005 г. Максимальное снижение этого показателя зафиксировано по Харьковской обл. — на 0,6%. Тем не менее, доля этого региона оказалась одной из наибольших — 7,3%. Относительно удельного веса 8 областей изменений выявлено не было. Увеличение удельного веса в структуре распределения объемов аптечных продаж, помимо Киева, было зафиксировано еще по 3 регионам — АР Крым, Черниговской и Черновицкой областям — на 0,6; 0,3 и 0,1% соответственно. В результате доля этих регионов составила 6,8; 2,4 и 1,6% общего объема продаж различных категорий товаров «аптечной корзины».

В структуре распределения объемов аптечных продаж среди всех товаров «аптечной корзины» по итогам 2006 г. лидерство бесспорно принадлежит ЛС. В разрезе различных регионов Украины по итогам исследуемого периода наибольший удельный вес этой категории товаров в денежном выражении отмечен в Ивано-Франковской (91,3%) и Хмельницкой (91,2%) областях (табл. 1). Доли сопутствующих категорий товаров «аптечной корзины» в общем объеме розничного фармрынка в денежном выражении в целом по рынку распределились так: ИМН — 8,4%; косметика — 3,8%; БАД — 2,3%. Тем не менее, в разрезе различных регионов Украины эти показатели имеют несколько иные значения. Так, удельный вес ИМН превысил отметку 10% в аптечных продажах по Харьковской, Волынской, Ровенской и Одесской областям. Доля в общем объеме аптечных продаж косметики значительно превысила таковую в целом по рынку в Харьковской обл. (7,5%), г. Киеве (6,7%) и Одесской обл. (4,8%), а БАД — в г. Киеве (3,5%), Полтавской (3,0%) и Волынской (2,9%) областях.

Таблица 1

Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины»

в денежном выражении в целом за 2006 г.

| Регион | ЛС | ИМН | Косметика | БАД | ||||

| Млн грн. | Удельный вес категорий, % | Млн грн. | Удельный вес категорий, % | Млн грн. | Удельный вес категорий, % | Млн грн. | Удельный вес категорий, % | |

| г. Киев | 1144,5 | 81,7 | 113,5 | 8,1 | 93,7 | 6,7 | 49,7 | 3,5 |

| Донецкая обл. | 780,6 | 85,0 | 88,1 | 9,6 | 34,4 | 3,7 | 15,0 | 1,6 |

| Днепропетровская обл. | 680,6 | 88,1 | 53,3 | 6,9 | 25,5 | 3,3 | 12,9 | 1,7 |

| Харьковская обл. | 533,7 | 77,6 | 84,7 | 12,3 | 51,3 | 7,5 | 17,8 | 2,6 |

| АР Крым | 562,8 | 88,1 | 44,0 | 6,9 | 17,8 | 2,8 | 14,1 | 2,2 |

| Львовская обл. | 470,2 | 88,0 | 41,3 | 7,7 | 14,4 | 2,7 | 8,5 | 1,6 |

| Запорожская обл. | 361,6 | 86,2 | 37,7 | 9,0 | 11,3 | 2,7 | 8,9 | 2,1 |

| Одесская обл. | 334,8 | 82,4 | 41,3 | 10,2 | 19,7 | 4,8 | 10,3 | 2,5 |

| Луганская обл. | 351,4 | 87,8 | 34,1 | 8,5 | 6,8 | 1,7 | 8,2 | 2,0 |

| Полтавская обл. | 255,8 | 89,5 | 13,9 | 4,9 | 7,7 | 2,7 | 8,5 | 3,0 |

| Киевская обл. | 204,4 | 85,5 | 22,3 | 9,3 | 6,7 | 2,8 | 5,8 | 2,4 |

| Винницкая обл. | 203,7 | 86,9 | 18,5 | 7,9 | 8,1 | 3,4 | 4,2 | 1,8 |

| Черниговская обл. | 199,1 | 88,2 | 17,8 | 7,9 | 5,3 | 2,3 | 3,6 | 1,6 |

| Черкасская обл. | 194,4 | 88,1 | 17,4 | 7,9 | 4,8 | 2,2 | 4,1 | 1,9 |

| Ивано-Франковская обл. | 200,0 | 91,3 | 12,3 | 5,6 | 4,1 | 1,9 | 2,7 | 1,2 |

| Хмельницкая обл. | 190,8 | 91,2 | 12,0 | 5,8 | 3,2 | 1,5 | 3,1 | 1,5 |

| Херсонская обл. | 171,6 | 86,8 | 16,4 | 8,3 | 5,3 | 2,7 | 4,4 | 2,2 |

| Сумская обл. | 165,0 | 85,0 | 16,0 | 8,3 | 7,6 | 3,9 | 5,5 | 2,8 |

| Николаевская обл. | 146,2 | 86,5 | 14,0 | 8,3 | 4,9 | 2,9 | 3,8 | 2,3 |

| Ровенская обл. | 134,3 | 83,7 | 16,9 | 10,5 | 5,4 | 3,4 | 3,9 | 2,4 |

| Тернопольская обл. | 141,4 | 89,8 | 10,4 | 6,6 | 3,3 | 2,1 | 2,3 | 1,5 |

| Житомирская обл. | 136,4 | 89,6 | 10,6 | 6,9 | 2,4 | 1,6 | 2,8 | 1,9 |

| Черновицкая обл. | 133,0 | 87,4 | 10,9 | 7,1 | 4,4 | 2,9 | 3,9 | 2,5 |

| Кировоградская обл. | 128,9 | 86,2 | 14,1 | 9,4 | 3,2 | 2,1 | 3,3 | 2,2 |

| Закарпатская обл. | 125,5 | 86,2 | 12,5 | 8,6 | 4,0 | 2,8 | 3,5 | 2,4 |

| Волынская обл. | 111,5 | 80,3 | 18,2 | 13,1 | 5,2 | 3,7 | 4,1 | 2,9 |

| Украина в целом | 8062,3 | 85,5 | 792,2 | 8,4 | 360,1 | 3,8 | 214,9 | 2,3 |

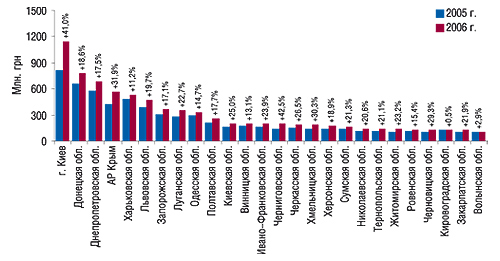

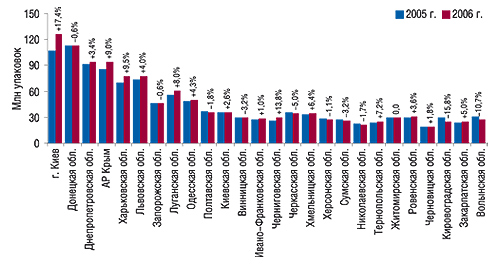

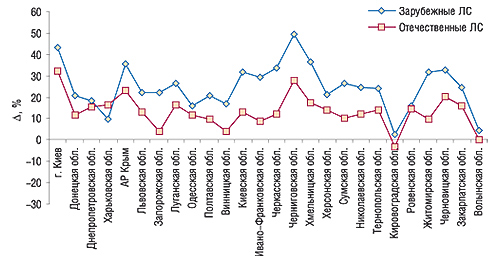

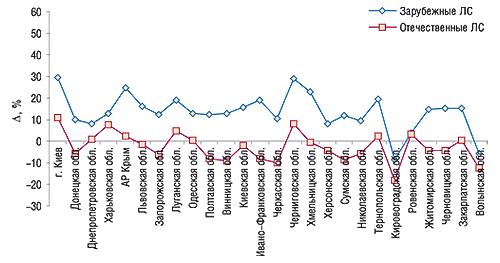

Показатели прироста объемов продаж ЛС по итогам 2006 г. относительно 2005 г. распределились неравномерно в разрезе 26 регионов, а в некоторых случаях — превысили таковые в целом по рынку. Следует отметить, что объемы аптечных продаж ЛС в денежном выражении в исследуемый период увеличились во всех регионах Украины (рис. 2). Несмотря на то, что в целом по рынку объемы продаж ЛС в натуральном выражении увеличились на 3,6%, в 10 регионах было отмечено снижение этого показателя (рис. 3). Таким образом, в разрезе различных регионов приросты объемов продаж ЛС как в денежном, так и в натуральном выражении распределились неравномерно: по денежному показателю они колебались в пределах 0,5–42,5%, а по натуральному — от снижения на 15,8% до прироста на 17,4%.

|

|

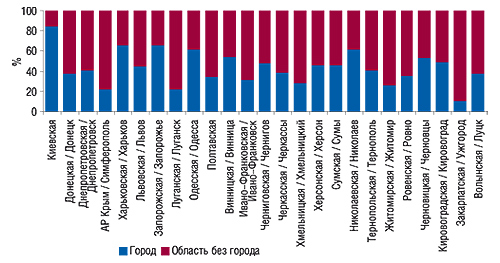

Анализируя объемы аптечных продаж ЛС в разрезе регионов Украины необходимо учитывать также долю областного центра. Мы проанализировали этот показатель на примере IV кв. 2006 г. Так, в общем объеме продаж ЛС по Киевской области доля Киева составила 84% (рис. 4). Отметку в 50% превысили продажи ЛС в областных центрах — Харькове, Запорожье, Одессе, Виннице, Николаеве и Черновцах. Столь большие доли таких городов, в свою очередь, могут непосредственно определяться соотношением численности населения область/областной центр. Тем не менее, есть и другие критерии, сопутствующие представленной дифференциации, к которым можно отнести более высокий уровень дохода населения в крупных городах, дислокацию там отрядов медпредставителей, производителей ЛС и др.

|

Интересен также и тот факт, что крупнейшим по объемам продаж ЛС после Киева в IV кв. 2006 г. стал Харьков (рис. 5). Объем продаж ЛС в этом городе составил 93,7 млн грн. — 65,9% объема продаж ЛС по области в этот период. На одном уровне с некоторыми областными центрами по объемам продаж ЛС могут находиться и другие крупные города. Так, например, в рейтинге городов с населением более 300 тыс. чел. (за исключением г. Киева) по объемам аптечных продаж ЛС 7-е место занимает Кривой Рог, 20-е — Мариуполь.

|

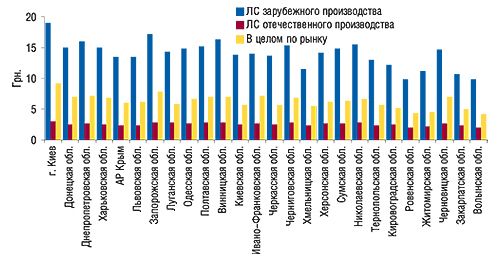

Вернемся к итогам 2006 г. Так, в исследуемый период были отмечены некоторые изменения и в структуре объемов аптечных продаж ЛС отечественного и зарубежного производства относительно 2005 г. (табл. 2). Максимальный удельный вес зарубежных ЛС в денежном выражении традиционно отмечают по Киеву (79,6%). Далее по денежному показателю следуют Ивано-Франковская обл. (77,0%) и крупные промышленные регионы — Донецкая (76,9%), Днепропетровская (75,8%) и Харьковская (75,7%) области.

Таблица 2

Объем аптечных продаж ЛС зарубежного и отечественного производства

в денежном и натуральном выражении по регионам Украины в целом за 2006 г.

| Регион | Объем продаж ЛС | |||||||

| Зарубежного производства |

Отечественного производства | Зарубежного производства |

Отечественного производства | |||||

| Млн грн. | Удельный вес, % | Млн грн. | Удельный вес, % | Млн упаковок | Удельный вес, % | Млн упаковок | Удельный вес, % | |

| г. Киев | 911,3 | 79,6 | 233,3 | 20,4 | 48,0 | 38,1 | 78,0 | 61,9 |

| Донецкая обл. | 600,7 | 76,9 | 180,0 | 23,1 | 39,9 | 35,5 | 72,6 | 64,5 |

| Днепропетровская обл. | 515,6 | 75,8 | 165,0 | 24,2 | 32,2 | 34,1 | 62,1 | 65,9 |

| АР Крым | 414,6 | 73,7 | 148,2 | 26,3 | 30,8 | 32,9 | 62,8 | 67,1 |

| Харьковская обл. | 403,8 | 75,7 | 129,9 | 24,3 | 27,1 | 35,0 | 50,3 | 65,0 |

| Львовская обл. | 349,4 | 74,3 | 120,8 | 25,7 | 25,8 | 33,6 | 51,1 | 66,4 |

| Запорожская обл. | 272,8 | 75,4 | 88,8 | 24,6 | 15,9 | 34,1 | 30,8 | 65,9 |

| Луганская обл. | 228,3 | 65,0 | 123,1 | 35,0 | 15,8 | 26,3 | 44,3 | 73,7 |

| Одесская обл. | 244,8 | 73,1 | 90,0 | 26,9 | 16,6 | 32,7 | 34,0 | 67,3 |

| Полтавская обл. | 190,4 | 74,4 | 65,4 | 25,6 | 12,6 | 34,7 | 23,7 | 65,3 |

| Киевская обл. | 138,9 | 68,0 | 65,5 | 32,0 | 10,0 | 27,8 | 26,0 | 72,2 |

| Винницкая обл. | 147,2 | 72,3 | 56,5 | 27,7 | 9,0 | 30,8 | 20,2 | 69,2 |

| Ивано-Франковская обл. | 154,0 | 77,0 | 46,0 | 23,0 | 11,0 | 39,3 | 17,0 | 60,7 |

| Черниговская обл. | 141,2 | 70,9 | 57,9 | 29,1 | 9,2 | 31,3 | 20,1 | 68,7 |

| Черкасская обл. | 135,9 | 69,9 | 58,5 | 30,1 | 10,0 | 29,4 | 24,0 | 70,6 |

| Хмельницкая обл. | 134,4 | 70,5 | 56,4 | 29,5 | 11,7 | 33,2 | 23,5 | 66,8 |

| Херсонская обл. | 120,2 | 70,1 | 51,4 | 29,9 | 8,4 | 30,2 | 19,5 | 69,8 |

| Сумская обл. | 117,1 | 71,0 | 47,9 | 29,0 | 7,9 | 30,6 | 18,0 | 69,4 |

| Николаевская обл. | 103,1 | 70,5 | 43,1 | 29,5 | 6,6 | 30,5 | 15,1 | 69,5 |

| Тернопольская обл. | 102,5 | 72,5 | 38,9 | 27,5 | 7,9 | 31,6 | 17,1 | 68,4 |

| Житомирская обл. | 89,4 | 65,5 | 47,1 | 34,5 | 8,0 | 26,5 | 22,1 | 73,5 |

| Ровенская обл. | 89,6 | 66,7 | 44,7 | 33,3 | 9,1 | 29,3 | 22,0 | 70,7 |

| Черновицкая обл. | 99,8 | 75,0 | 33,2 | 25,0 | 6,8 | 35,5 | 12,4 | 64,5 |

| Кировоградская обл. | 83,1 | 64,5 | 45,8 | 35,5 | 6,8 | 27,3 | 18,1 | 72,7 |

| Закарпатская обл. | 87,2 | 69,5 | 38,3 | 30,5 | 8,1 | 32,8 | 16,7 | 67,2 |

| Волынская обл. | 71,4 | 64,1 | 40,1 | 35,9 | 7,2 | 26,6 | 19,9 | 73,4 |

| Украина в целом | 5946,9 | 73,8 | 2115,5 | 26,2 | 402,5 | 32,9 | 821,4 | 67,1 |

Примечательно, что доля зарубежных ЛС в натуральном выражении в 2006 г. была максимальной в Ивано-Франковской обл. — 39,3%. Максимальные доли ЛС отечественного производства как в денежном, так и в натуральном выражении по итогам 2006 г. отмечены в Луганской, Киевской, Житомирской, Ровенской, Кировоградской и Волынской областях.

В целом же увеличение объемов продаж зарубежных ЛС в денежном выражении превалировало над таковыми украинских как в целом по рынку, так и практически во всех регионах (рис. 6). Только по Харьковской обл. увеличение объемов продаж отечественных ЛС в денежном выражении несколько превысило таковое зарубежных. По итогам исследуемого периода прирост объемов продаж зарубежных ЛС в целом по рынку составил 25,4%, отечественных — 14,9%. В различных регионах Украины эти показатели варьировали в первом случае от 49,6 до 2,6%, а во втором — от снижения на 3,1% до повышения на 32,4%.

|

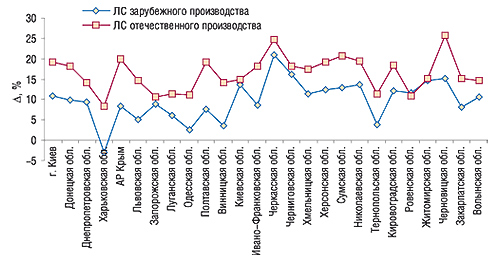

В целом по рынку в 2006 г. относительно 2005 г. прирост объемов продаж зарубежных ЛС в натуральном выражении составил 15,0%, а по отечественным была зафиксирована убыль на 1,1%. Причем абсолютно во всех регионах прирост объемов продаж зарубежных ЛС в натуральном выражении превысил таковой отечественных (рис. 7).

|

Отметим, что по итогам 2006 г. в целом по рынку средневзвешенная стоимость 1 упаковки ЛС составила 6,6 грн., зарубежных — 14,8 грн., отечественных — 2,6 грн., что превысило показатели за 2005 г. на 18,1; 9,0 и 16,2% соответственно. При этом средневзвешенная стоимость 1 упаковки зарубежных и отечественных ЛС повысилась практически во всех регионах Украины (рис. 8). Однако в отдельных регионах изменения этих показателей выглядят более дифференцированно. Так, в целом по рынку максимальное повышение средневзвешенной стоимости 1 упаковки ЛС отмечено на уровне 33,0%, а минимальное составило всего 1,5%. Изменения средневзвешенной стоимости 1 упаковки зарубежных ЛС колебались от -3,0 до +21,0%, отечественных — от +8,2 до +25,7%.

|

Для более точного представления о формировании региональной структуры аптечных продаж в исследуемый период давайте рассмотрим ценовую дифференциацию реализации ЛС отечественного и зарубежного производства, а также в целом по рынку (рис. 9).

|

Изменения предпочтений потребителей ЛС в исследуемый период относительно 2005 г. в разрезе регионов имеют достаточно большой диапазон

Наиболее высокая средневзвешенная стоимость ЛС в целом по рынку зафиксирована в г. Киеве на уровне 9,1 грн. Немного уступают ему Запорожская и Днепропетровская области, где этот показатель составил 7,8 и 7,2 грн. соответственно. Впрочем, преимущественно в топ-10 регионов по объемам аптечных продаж отмечены наиболее высокие ценовые характеристики проданных ЛС.

Дорогостоящие отечественные ЛС пользовались наибольшим спросом в Запорожской, Черниговской областях и г. Киеве. При этом минимальная средневзвешенная стоимость 1 упаковки была отмечена как по отечественным и зарубежным ЛС, так и в целом по рынку в Волынской и Ровенской областях.

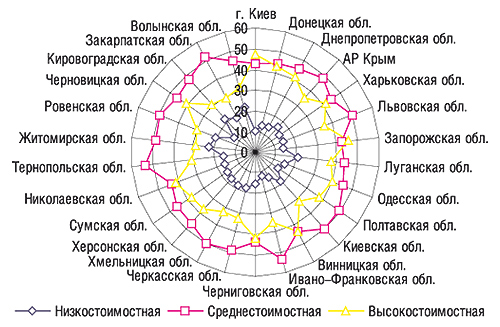

По итогам 2006 г. объем аптечных продаж ЛС в денежном выражении в разрезе ценовых ниш в очередной раз указывает на то, что лидерство принадлежит среднестоимостным препаратам. Их доля была максимальной практически во всех регионах (рис. 10). Однако в г. Киеве, Запорожской и Винницкой областях по итогам 2006 г. в общем объеме продаж ЛС максимальный удельный вес был отмечен по высокостоимостным ЛС — на уровне 47,0; 45,2; 43,5%. Значительная доля высокостоимостных ЛС зафиксирована также в Донецкой обл. (43,0%). Доля среднестоимостных ЛС достигла максимальной отметки в Тернопольской, Ивано-Франковской и Закарпатской областях — 53,7; 52,7 и 51,8% соответственно. А низкостоимостных — в Житомирской (22,5%), Волынской (22,4%) и Кировоградской (22,0%) областях.

|

Отдельного внимания заслуживает фармакотерапевтическая структура аптечных продаж. По итогам 2006 г. наибольший объем реализации препаратов зафиксирован по группе А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 11). При этом объемы продаж этой группы ЛС выше отметки 20% практически во всех регионах Украины. Исключением в этом случае стала Волынская область (19,9%). В исследуемый период максимальная доля объемов продаж ЛС группы А отмечена в Закарпатской области — 26,3%. При этом объемы реализации препаратов групп C «Средства, влияющие на сердечно-сосудистую систему», N «Средства, действующие на нервную систему» и R «Средства, действующие на респираторную систему» распределились равномерно практически во всех регионах Украины с показателями удельного веса в рамках 10–15%. Однако несколько отличалась доля ЛС группы N в Луганской области, которая по итогам 2006 г. составила 15,9%, и группы С в Черниговской обл. (15,7%).

|

В итоговом рейтинге топ-5 брэндов ЛС в 2006 г. по объему аптечных продаж в денежном выражении фигурирует 21 препарат (табл. 3). В 13 регионах Украины первую позицию, как и в целом по рынку, занимает ЭССЕНЦИАЛЕ. Однако в Волынской обл. по итогам 2006 г. он даже не вошел в состав топ-5 брэндов по объемам продаж в денежном выражении. В целом структура рейтинга топ-5 брэндов ЛС в разрезе регионов Украины свидетельствует о формирующихся отличиях в потребностях и предпочтениях населения каждого региона.

Таблица 3

Топ-5 брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины в целом за 2006 г.

| Регион | 1 | 2 | 3 | 4 | 5 |

| г. Киев | ЭССЕНЦИАЛЕ | ВИТРУМ | КСЕНИКАЛ | ВИАГРА | ЭНТЕРОСГЕЛЬ |

| Донецкая обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ПРЕДУКТАЛ | КЕТАНОВ |

| Днепропетровская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | МИЛДРОНАТ | КСЕНИКАЛ |

| Харьковская обл. | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | ЦЕФТРИАКСОН | ВИТРУМ | МИЛДРОНАТ |

| АР Крым | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | НО-ШПА | ВИТРУМ | ЦЕФТРИАКСОН |

| Львовская обл. | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | ЭНАП | МЕЗИМ | ЦЕФТРИАКСОН |

| Запорожская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ЦЕФТРИАКСОН | ПРЕДУКТАЛ |

| Одесская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ВИТРУМ |

| Луганская обл. | АКТОВЕГИН | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | МИЛДРОНАТ | ЭССЕНЦИАЛЕ |

| Полтавская обл. | ЭССЕНЦИАЛЕ | ПРОСТАМОЛ УНО | МИЛДРОНАТ | ПРЕДУКТАЛ | АКТОВЕГИН |

| Киевская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НО-ШПА | АКТОВЕГИН | НАТРИЯ ХЛОРИД |

| Винницкая обл. | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | АКТОВЕГИН |

| Черниговская обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | АКТОВЕГИН | МИЛДРОНАТ | ПРЕДУКТАЛ |

| Черкасская обл. | ЭССЕНЦИАЛЕ | МЕЗИМ | ФЕЗАМ | ЦЕФТРИАКСОН | ПРЕДУКТАЛ |

| Ивано-Франковская обл. | МЕЗИМ | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЛАЗОЛВАН | ЭНАП |

| Хмельницкая обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | МЕЗИМ | МИЛДРОНАТ | КЕТАНОВ |

| Херсонская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ФЕЗАМ |

| Сумская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ПРЕДУКТАЛ |

| Николаевская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | НАТРИЯ ХЛОРИД | АКТОВЕГИН |

| Ровенская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | ЦЕФАЗОЛИН |

| Тернопольская обл. | МЕЗИМ | АКТОВЕГИН | ФЕЗАМ | ЭССЕНЦИАЛЕ | ДИКЛОБЕРЛ |

| Житомирская обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | ПРЕДУКТАЛ | ФЕЗАМ | КАПТОПРЕС |

| Черновицкая обл. | ЭССЕНЦИАЛЕ | ВИАГРА | КСЕНИКАЛ | ВИТРУМ | МЕЗИМ |

| Кировоградская обл. | ЦЕФТРИАКСОН | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | БЕРЛИПРИЛ |

| Закарпатская обл. | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ПРЕДУКТАЛ | МЕЗИМ | ЦЕФТРИАКСОН |

| Волынская обл. | НАТРИЯ ХЛОРИД | ЦЕФАЗОЛИН | ЦЕФТРИАКСОН | МИЛДРОНАТ | ГЛЮКОЗА |

| Украина в целом | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | МИЛДРОНАТ | ПРЕДУКТАЛ |

Структуру аптечных продаж ЛС в разрезе различных регионов Украины по итогам 2006 г. можно назвать неравномерной. Некоторые особенности этого сегмента рынка напрямую коррелируют с уровнем экономического и социального развития того или иного региона, деятельностью оптовых и розничных операторов рынка и т.д. При этом невозможно оставить без внимания демографическую составляющую — численность населения каждого из них. Так, сопоставление данных о среднем количестве наличного населения в различных регионах Украины за январь–декабрь 2005–2006 гг. и объемов аптечных продаж ЛС в каждом из них по итогам этих периодов позволяет дополнить общую картину розничного фармрынка в региональном разрезе показателями объемов продаж ЛС на душу населения.

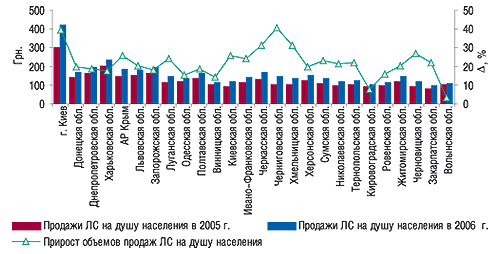

По данным Госкомстата средняя численность наличного населения Украины за январь–декабрь 2006 г. составила 46,8 млн чел., 2005 г. — 47,1 млн чел. По итогам 2006 г. максимальное количество средств, затраченных на приобретение ЛС, отмечено в г. Киеве (рис. 12). В среднем объем продаж ЛС на одного жителя столицы по итогам 2006 г. составил 423 грн. (83,8 дол. США), что превысило показатели за 2005 г. практически в полтора раза. При этом в Черниговской обл. и Киеве отмечен максимальный прирост объемов продаж ЛС на душу населения, который составил относительно 2005 г. 44,7 и 40,0% соответственно.

|

В исследуемый период в других крупных регионах — АР Крым, Днепропетровской и Харьковской областях, среднемесячное потребление ЛС на душу населения оказалось несколько ниже и составило 239; 198 и 189 грн. соответственно на одного жителя региона. Минимальные показатели объемов продаж ЛС на душу населения были отмечены в Закарпатской и Житомирской областях (101 и 103 грн. соответственно). При этом минимальный прирост объемов продаж ЛС на душу населения зафиксирован по Волынской и Кировоградской областям — 3,2 и 2,0% соответственно.

В целом по Украине объем аптечных продаж ЛС на душу населения за 2006 г. составил 172 грн., увеличившись на 23,3% относительно 2005 г.

Подводя итоги данного исследования хотелось бы отметить, что структура аптечных продаж во всех регионах различна. Несомненно, демографические и социально-экономические характеристики каждого из них накладывают неизгладимый отпечаток на ценовые и фармакотерапевтические предпочтения потребителей. Однако нельзя забывать и о том, что важная роль в региональном распределении объемов продаж всех категорий товаров «аптечной корзины» отведена операторам рынка. С их «немолчаливого» согласия в исследуемый период г. Киев продемонстрировал огромный скачок в развитии розничного фармрынка.

Подобно князю Гвидону — не по дням, а по часам — на протяжении года росли объемы продаж в некоторых относительно небольших регионах. Однако наиболее весомое влияние на формирование отечественного фармрынка в 2006 г. оказали всего 10 регионов, доля которых составила 70% общего объема розничного фармрынка.

И не стоит забывать о том, что зачастую своими успехами регионы обязаны именно областным центрам, доля которых в общем объеме продаж ЛС нередко составляет более 50%. Это указывает на меньшую развитость инфраструктуры рынка в небольших и средних городах. Не исключено, что в ближайшей перспективе операторы сделают ставку на потенциал других областей и городов, что вполне естественно для развивающегося фармрынка. В условиях жесткой конкуренции они не только могут увеличить объемы аптечных продаж в том или ином регионе, но и должны быть в этом заинтересованы. Хотя бы потому, что нужно расти быстрее рынка, увеличивать свою долю или просто делать свой бизнес более прибыльным. n

|

Еженедельный «Фармстандарт» |

|

|

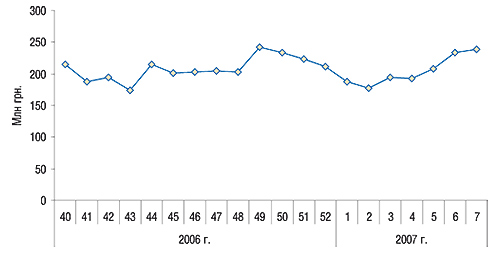

Рисунок. Динамика объемов аптечных продаж за 40–52-ю недели 2006 г. и 1–7-ю недели 2007 г.

В разрезе понедельной динамики на протяжении 1–7-й недель 2007 г. объемы аптечных продаж в денежном выражении постепенно увеличивались. Минимальными в этот период объемы розничного фармрынка были во 2-ю неделю (177 млн грн.), а максимального значения этот показатель достиг на 7-й неделе (239 млн грн.) Очевидно, что в праздничные (1 и 2-ю) недели января потребительская активность была достаточно невысокой. Во второй половине января рынок вернулся в привычное русло, что вполне логично отразилось на увеличении объемов аптечных продаж. Способствовало этому и некоторое похолодание. С приходом февральских морозов и, как следствие, повышения заболеваемости, объемы аптечных продаж стремительно повысились. Редакция «Еженедельника АПТЕКА» приглашает к сотрудничеству в проекте «Еженедельный «Фармстандарт» операторов фармрынка. Если Вы хотите оценить успешность вашей компании — звоните по тел.: (044) 569-44-60 или пишите по e-mail: . |

|

По всем вопросам относительно системы исследования рынка «Фармстандарт» обращаться по тел.: (044) 569-44-70 или e-mail: |

Оксана Сергиенко,

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим