ОТС и реимбурсация

Главным фактором, обусловливающим развитие польского фармрынка в ближайшие годы, является вступление в силу 1 января 2012 г. закона от 12 мая 2011 г. «О реимбурсации лекарственных средств, пищевых продуктов специального предназначения и медицинских изделий» (Ustawa o refundacji leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych). Такой вывод делают авторы отчета «Rynek produktów OTC w Polsce 2012. Prognozy rozwoju na lata 2012–2014» польского филиала компании «PMR Publication», опубликованного в августе 2012 г.

Главным фактором, обусловливающим развитие польского фармрынка в ближайшие годы, является вступление в силу 1 января 2012 г. закона от 12 мая 2011 г. «О реимбурсации лекарственных средств, пищевых продуктов специального предназначения и медицинских изделий» (Ustawa o refundacji leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych). Такой вывод делают авторы отчета «Rynek produktów OTC w Polsce 2012. Prognozy rozwoju na lata 2012–2014» польского филиала компании «PMR Publication», опубликованного в августе 2012 г.

Этим законом вносятся существенные изменения в механизмы системы реимбурсации в Польше. К наиболее важным из них относится установление квоты расходов на реимбурсацию в размере 17% общего бюджета государственного органа социального страхования — Национального фонда здоровья (Narodowy Fundusz Zdrowia — NFZ). Для реимбурсируемых препаратов введены предельные цены (устанавливаются министерством здравоохранения в процессе переговоров с производителем либо дистрибьютором), а также ограничение оптово-отпускной и розничной наценки. Изменены критерии включения препарата в список реимбурсируемых средств, которые во многом были поставлены в зависимость от данных исследований. Решение о включении препарата в список для реимбурсации принимает министр здравоохранения на основании мнения экономической комиссии, рекомендации главы Агентства по оценке медицинских технологий (Agencja Oceny Technologii Medycznych) и данных о клинической эффективности.

Также была устранена схема «альтернативной реимбурсации» (refundacja ułomna). Если до вступления закона в силу препарат, который не попадал в список реимбурсируемых, был аналогом одного из реимбурсируемых препаратов (оригинальный препарат, произведенный в другой стране ЕС под другой торговой маркой, или генерик либо аналог с теми же показаниями по ІІІ уровню АТС-классификации, обладающий терапевтической эквивалентностью и одинаковым способом введения, что и реимбурсируемый препарат) и при этом имел более низкую цену, врач мог его выписать в рамках реимбурсационной программы. С 2012 г. реимбурсируются только препараты, включенные в реимбурсационный список.

Немаловажно, что закон полностью запрещает рекламу аптек и аптечных пунктов, а также их деятельности (за исключением распространения информации о локализации и времени работы аптечного учреждения, что не является рекламой). Также новый закон полностью запрещает рекламу пунктов внеаптечной продажи и их деятельности (например отделов супермаркетов, торгующих ОТС-препаратами и парафармацевтической продукцией), относящейся к реализации лекарственных средств или изделий медицинского назначения. Помимо этого, введен запрет на скидки и промоакции для реимбурсируемых препаратов на всех этапах товаропроводящей цепи.

Вступление в силу данного закона стало одним из главных факторов, которые в 2012–2014 гг. повлияют на развитие польского рынка ОТС-препаратов (который включает совокупность аптечных и неаптечных продаж лекарственных средств и диетических добавок). Так, закон о реимбурсации, запрещая рекламу аптечных учреждений, тем не менее не запрещает таковую ОТС-препаратов внутри аптек (за исключением того, что реклама лекарственных средств не может содержать рекламы аптечных учреждений, то есть аптека не может рекламировать себя через продукт, к примеру, сообщая о том, что то или иное лекарственное средство в конкретной аптеке можно купить со скидками либо по акционной цене). Можно предположить, что на фоне полного запрета рекламы реимбурсируемых средств возможность рекламы ОТС-препаратов приведет к увеличению объема их продаж.

Немаловажно и то, что вступление в силу нового закона о реимбурсации может обусловить увеличение наценки на ОТС-препараты. Так как данный акт вводит предельную наценку на препараты из реимбурсационного перечня, аптечные учреждения пытаются компенсировать убытки, повышая наценки на ОТС-препараты. Также, вероятно, аптечные учреждения будут стремиться ограничивать складские площади, отводимые для рецептурных препаратов из реимбурсационного перечня, расширяя ассортимент безрецептурных лекарственных средств.

Уже сегодня можно утверждать, что все больше польских производителей фармацевтической продукции стараются увеличить долю ОТС-препаратов в своем продуктовом портфеле, чтобы минимизировать сокращение доходов от продажи реимбурсируемых препаратов. Вероятно, аптечные сети в ближайшее время тоже будут корригировать профиль своей деятельности и развивать направление ОТС-препаратов.

В сложившихся условиях польские фармпроизводители планируют инвестировать в наращивание производственных мощностей для выпуска ОТС-препаратов ввиду благоприятной ситуации в стране для этого сегмента рынка. К примеру, «Oleofarm», польский производитель диетических добавок запустит до конца 2012 г. новое производство в регионе Нижняя Силезия, на территории Валбжихской специальной экономической зоны (Wałbrzyska Specjalna Strefa Ekonomiczna). Компания «Polfa Łódź», производитель безрецептурных лекарственных средств и диетических добавок, начала в марте 2011 г. строительство новой фабрики в Лодзьской специальной экономической зоне (Łódzkа Specjalnа Strefа Ekonomicznа). Объем инвестиций в этот проект оценен на уровне 44 млн злотых (около 4,5 млн евро), а окончание строительства запланировано на ІІІ кв. 2012 г. Компания «Laboratoria Natury» заявила о намерениях построить новую фабрику в подзоне Люблинской специальной экономической зоны «Европарк Мелец» (Podstrefa Lublin Specjalnej Strefy Ekonomicznej Euro-Park Mielec). Инвестиции в строительство составят около 16 млн злотых (около 3,8 млн евро). Строительство должно быть закончено к 2015 г. Один из инвесторов строительства, израильская компания «Maabarot», уже заявила о намерении перенести на новые мощности часть производства своей продукции.

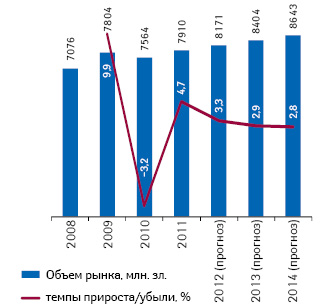

Объем рынка ОТС-продуктов в Польше в прошлом году увеличился на 5% по сравнению с 2010 г. и достиг 7,9 млрд злотых (около 1,9 млрд евро). Факторами роста в 2011 г. стали общее повышение цен (вызвавшее удорожание лекарственных средств в том числе), выведение на рынок новых продуктов, старение населения, рост заинтересованности в ответственном самолечении, здоровом образе жизни, а также высокая заболеваемость гриппом (в 2 раза выше, чем в 2010 г.).

Вышеизложенные факты позволили «PMR» предположить, что в 2012–2014 гг. будут сохраняться отмеченные в прошлом году на рынке тренды, и динамика роста рынка ОТС-препаратов в Польше хоть и не достигнет значений 2011 г. (по причине ухудшения макроэкономической ситуации), но будет положительной и в среднем составит около 3% в год (рисунок).

Генериков станет больше

Новый закон о реимбурсации, помимо увеличения доли ОТС-препаратов в продуктовом портфеле производителей и аптечных сетей приведет к увеличению на рынке доли рецептурных генериков. Такой вывод делают авторы аналитического отчета «Rynek leków generycznych i innowacyjnych w Polsce 2012. Prognozy rozwoju na lata 2012–2014».

В Польше доля генериков на рынке в денежном выражении является одной из наиболее высоких в Европе и составляет около 65%. В натуральном выражении объем генериков на рынке еще выше и составляет 80%.

Исходя из принципов нового реимбурсационного законодательства, которое жестко ограничивает расходы на возмещение стоимости реимбурсируемых средств (17% совокупного бюджета NFZ), можно ожидать сокращения в списке реимбурсируемых средств количества оригинальных препаратов и увеличения доли генериков. К тому же, можно ожидать уменьшения объема продаж реимбурсируемых средств и их замещения препаратами, не входящими в списки реимбурсации, среди которых генериков больше, чем инновационных препаратов. Исходя из этого, можно ожидать, что рынок рецептурных генериков будет развиваться приблизительно такими же темпами, как и рынок ОТС-препаратов: около 3% в год в 2012–2014 гг.

Хотя рост польского рынка генериков в ближайшие годы будет опережать таковой рынка инновационных препаратов, в скором времени можно ожидать появления новых инновационных продуктов польского производства. Этому будет способствовать софинансирование разработки инновационных препаратов как научными институтами, так и фармкомпаниями из европейских фондов.

Например, в мае 2011 г. в Забже была запущена нанотехнологическая лаборатория Силезского медицинского университета (Śląski Uniwersytet Medyczny). В декабре 2011 г. при Ягеллонском университете в Кракове (Uniwersytet Jagielloński w Krakowie) открыт Центр развития лекарственных средств (Centrum Rozwoju Leków), который будет заниматься междисциплинарными исследованиями в области поиска новых механизмов фармакотерапии, фармакологического воздействия и разработкой инновационных препаратов от предварительных исследований до начальных фаз клинических исследований.

Польская биотехнологическая компания «Mabion» получила грант в рамках операционной программы «Инновационная экономика» (Program Operacijny Innowacyjna Gospodarka) на развитие инновационных терапевтических моноклональных антител для лечения лимфомы. Компания «Pharmena» занимается коммерциализацией инновационных продуктов в области дерматологии, также разработкой инновационных препаратов занимается один из крупнейших польских фармпроизводителей — «Polpharma». В общей сложности польские фармкомпании в 2012 г. инвестировали в создание инновационных препаратов 460 млн злотых (около 110 млн евро), что по данным консалтинговой компании «CASE-doradcy» на 160% больше, чем в 2010 г.

Вряд-ли доля инновационных продуктов польских фармпроизводителей на европейских рынках будет существенной, но развитие новых технологий убедительно доказывает научно-производственный потенциал и конкурентоспособность польской фарминдустрии.

диетические добавки — лидеры роста

В 2012–2013 гг. темпы роста рынка диетических добавок и спортивного питания в Польше составят около 9–15% в год, — такой вывод делают авторы аналитического отчета «Rynek suplementów diety w Polsce 2011. Prognozy rozwoju na lata 2011–2013». Хотя динамика развития рынка будет ниже, чем в «докризисные» 2006–2008 гг., она значительно превосходит темпы развития ОТС-препаратов. Можно предположить, что в ближайшие годы будет сохраняться тренд заинтересованности продуктами растительного происхождения, который обусловливал быстрое развитие рынка в предыдущие годы и позитивно влиял на продажи.

Тем не менее, следует учитывать динамику 2007–2011 гг., которая свидетельствует, что рост рынка диетических добавок постепенно снижается (так, в 2010 г. были зафиксированы наиболее низкие с начала века темпы роста — 4% в год). И хотя снижение темпов развития рынка в 2010 г. во многом было обусловлено временным снижением покупательной способности поляков в период экономического кризиса и вступления в силу национального законодательства о «пограничных медицинских продуктах», из-за которого около 10% фирм было вынуждено прекратить дистрибьюцию части выпускаемых ими диетических добавок, темпы роста рынка этого сегмента будут в дальнейшем замедляться, хотя и прогнозируется сохранение положительной динамики в ближайшие несколько лет.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим