| Фармацевтический рынок Украины продолжает покорять новые вершины. При этом некоторое снижение темпов его развития по итогам I кв. 2006 г. относительно аналогичного периода прошлого года, по-видимому, может внести коррективы в прогнозы его развития на 2006 г. Причиной тому в некоторой степени является обострение конкурентной обстановки среди его операторов. Причем такая ситуация напоминает стратегическую игру, где побеждает не смелый и ловкий, а умный и быстрый. При подготовке материала использованы сведения, предоставленные Государственным информационно-аналитическим центром мониторинга внешних товарных рынков «Госвнешинформ». |

|

Напомним, что при проведении анализа использовались данные по импортным и экспортным поставкам групп 3001–3004 ТН ВЭД. При этом учитывались данные только по ГЛС (ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены). Приведенные рейтинги импортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24.4).

ИМПОРТ

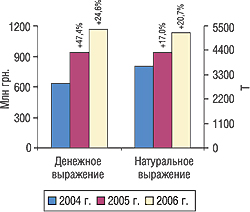

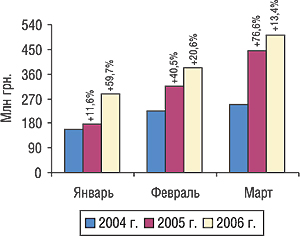

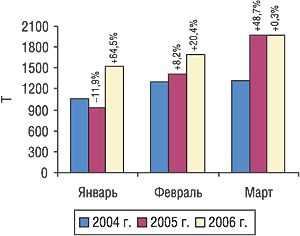

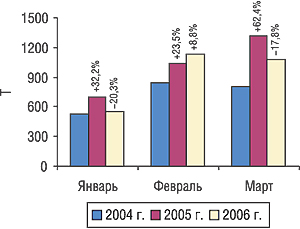

Общий объем импорта ГЛС по итогам I кв. 2006 г. составил 1168,2 млн грн. в денежном выражении и 5189,2 т в натуральном, превысив показатели аналогичного периода 2005 г. на 24,6 и 20,7% соответственно (рис. 1). При этом объем импорта в марте 2006 г. достиг отметки в 502,2 млн грн. и 1970,7 т (рис. 2, 3). Отметим, что показатели марта превысили таковые аналогичного периода прошлого года всего на 13,4 и 0,3% соответственно, что намного ниже показателей прироста, отмеченных в первые два месяца 2006 г. Однако следует учесть, что именно в марте прошлого года были отмечены максимальные за весь 2005 г. показатели прироста объемов поставок ГЛС относительно аналогичного периода 2004 г. (76,6 и 48,7% в денежном и натуральном выражении соответственно), что и привело к, казалось бы, незначительному увеличению объемов импорта в марте 2006 г. Между тем, очевидно, что объем импорта ГЛС с начала 2006 г. уверенно возрастает, покоряя все новые и новые вершины.

|

Рис. 1. Объем импорта ГЛС в денежном и натуральном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

|

Рис. 2. Динамика объема импорта ГЛС в денежном выражении в январе–марте 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

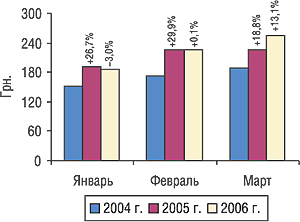

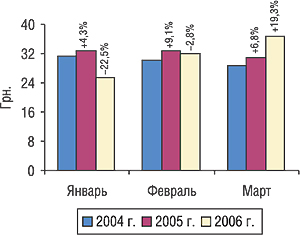

В наших предыдущих публикациях уже не раз говорилось об изменениях ценовой структуры рынка в сторону увеличения объемов продаж относительно дорогостоящей продукции. Сохранение этих тенденций в полной мере подтверждает и динамика стоимости 1 весовой единицы импортируемых ГЛС в исследуемый период, значение которой постепенно возрастает. Так, в марте 2006 г. была отмечена максимальная за весь исследуемый период разница приростов объемов импорта в денежном и натуральном выражении, что очевидно было связано с повышением стоимости 1 весовой единицы ввозимых ГЛС в этот период, которое составило 13,1% (рис. 4).

|

Рис. 3. Динамика объема импорта ГЛС в натуральном выражении в январе–марте 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

|

Рис. 4. Динамика стоимости 1 весовой единицы импортируемых ГЛС в январе–марте 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

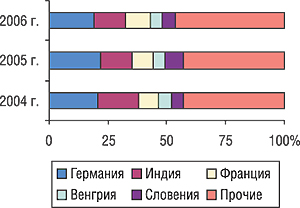

Состав десятки крупнейших поставщиков в структуре географии импорта по итогам I кв. 2006 г. не изменился по сравнению с аналогичным периодом прошлого года (табл. 1). При этом бесспорным лидером по объемам ввоза ГЛС, как и в 2004–2005 гг., остается Германия. Объем импорта из этой страны в денежном выражении составил 224,9 млн грн., а в натуральном — 816,7 т. Следует отметить, что в натуральном выражении здесь был зафиксирован один из наибольших показателей прироста среди стран топ-10 (29,8%), тогда как в денежном — минимальный — всего 10,3%. Кроме того, существенная разница приростов объемов поставок в денежном и натуральном выражении указывает на значительное снижение стоимости 1 весовой единицы импортируемых из Германии ГЛС на 15,0% относительно аналогичного периода прошлого года (в абсолютных величинах показатель стоимости составил 275 грн. 38 коп. за 1 кг продукции). При этом именно в I кв. прошлого года этот показатель был максимальным за весь 2005 г. (324 грн. 3 коп.), что, по-видимому, не вполне отвечало существующему характеру спроса на украинском рынке ЛС. Более того, смеем предположить, что увеличение удельного веса не очень дорогой продукции из Германии в исследуемый период как раз указывает на активную адаптацию структуры поставок из этой страны в сторону соответствия современному отечественному спросу.

Таблица 1

География импорта ГЛС в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению

с предыдущим годом

| № п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

| 2004 г. |

2005 г. |

2006 г. |

2004 г. |

2005 г. |

2006 г. |

| млн грн. |

№ п/п |

млн грн. |

№ п/п |

D, % |

млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

| 1 |

Германия |

132,8 |

1 |

203,9 |

1 |

53,5 |

224,9 |

10,3 |

450,3 |

629,4 |

39,8 |

816,7 |

29,8 |

| 2 |

Индия |

107,3 |

2 |

124,8 |

2 |

16,3 |

156,8 |

25,6 |

1207,9 |

1187,5 |

-1,7 |

1256,6 |

5,8 |

| 3 |

Франция |

56,0 |

3 |

84,7 |

3 |

51,3 |

120,4 |

42,1 |

181,7 |

323,6 |

78,1 |

361,2 |

11,6 |

| 4 |

Венгрия |

34,2 |

4 |

49,5 |

5 |

44,4 |

62,4 |

26,1 |

108,9 |

153,1 |

40,5 |

178,8 |

16,8 |

| 5 |

Словения |

33,5 |

5 |

72,0 |

4 |

114,6 |

59,0 |

-18,0 |

198,8 |

273,2 |

37,5 |

241,7 |

-11,5 |

| 6 |

Италия |

25,6 |

6 |

40,4 |

6 |

57,5 |

57,5 |

42,4 |

53,2 |

79,7 |

49,7 |

114,9 |

44,2 |

| 7 |

Болгария |

23,0 |

8 |

29,2 |

9 |

27,3 |

49,2 |

68,1 |

263,3 |

280,3 |

6,4 |

386,4 |

37,9 |

| 8 |

Австрия |

24,5 |

7 |

39,0 |

7 |

58,9 |

46,2 |

18,6 |

109,5 |

204,8 |

87,0 |

182,2 |

-11,0 |

| 9 |

США |

18,6 |

10 |

35,1 |

8 |

88,5 |

44,1 |

25,7 |

78,3 |

157,8 |

101,5 |

185,3 |

17,5 |

| 10 |

Россия |

19,5 |

9 |

26,3 |

10 |

34,9 |

35,2 |

33,9 |

158,3 |

186,0 |

17,5 |

187,7 |

0,9 |

| Прочие |

160,6 |

— |

232,5 |

— |

44,7 |

312,5 |

34,4 |

863,5 |

822,7 |

-4,7 |

1277,6 |

55,3 |

| Всего |

635,8 |

— |

937,4 |

— |

47,4 |

1168,2 |

24,6 |

3673,7 |

4297,9 |

17,0 |

5189,2 |

20,7 |

Напомним также, что в последнее время на розничном фармацевтическом рынке отмечается экстенсивное наращивание объемов реализации зарубежных товаров, которое сопровождается смещением акцентов на продажи именно среднестоимостных препаратов. Следует отметить, что сокращение стоимости 1 весовой единицы ввозимых ГЛС было отмечено не только по Германии, но и по таким странам — традиционным поставщикам относительно дорогостоящей продукции, — как Италия, Швейцария и Нидерланды. При этом у таких поставщиков относительно недорогой продукции, как Индия, занимающая первое место по объемам поставок в натуральном выражении, Болгария, Австрия и Россия отмечается постепенное повышение стоимости 1 весовой единицы ГЛС. Причем можно сказать, что в сегменте импорта такие изменения уже приобрели черты четко наметившейся тенденции.

Отметим также, что по итогам I кв. 2006 г. показатели увеличения объемов поставок ГЛС в денежном выражении относительно аналогичного периода прошлого года практически по всем странам превысили таковые в среднем по рынку импорта, а в натуральном — наоборот. Поэтому очевидно, что именно Германия, поставки из которой составляют практически пятую часть общего объема импорта, во многом задает темпы развития исследуемого сегмента рынка.

Из общей картины выделяются также Болгария, где прирост объемов импорта в денежном выражении составил 68,1%, Италия (42,4%) и Франция (42,1%). При этом Италия лидирует и по увеличению объемов поставок в натуральном выражении (44,2%). Кроме того, отмечается значительный прирост ввоза ГЛС в натуральном выражении из стран, не вошедших в топ-10.

Конечно же, все эти изменения отразились на перестановке позиций в топ-листе стран-поставщиков. Максимальное увеличение объемов импорта из Болгарии позволило ей переместиться с 9-го места в I кв. 2005 г. на 7-е в исследуемый период, обогнав Австрию и США. Единственной страной-импортером, по которой в исследуемый период отмечено уменьшение объемов поставок как в денежном, так и в натуральном выражении, была Словения, что, тем не менее, не помешало ей занять 5-ю позицию рейтинга.

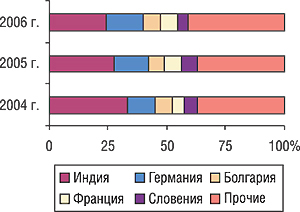

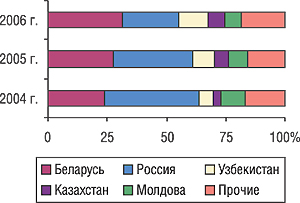

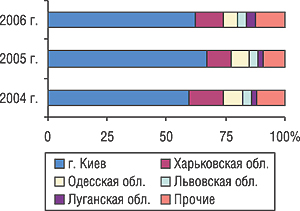

Отметим, что по итогам исследуемого периода в структуре поставок ГЛС в денежном выражении сократился удельный вес Германии (на 2,5%) и Словении (на 2,6%), которые распределили между собой Франция (1,3%), Индия и Венгрия (по 0,1%), а также другие страны, не вошедшие в топ-5 (рис. 5). Вместе с тем обращает на себя внимание существенное уменьшение доли традиционного поставщика — лидера по объему поставок относительно недорогой продукции (Индии) в общем объеме импорта в натуральном выражении (на 3,4%) (рис. 6).

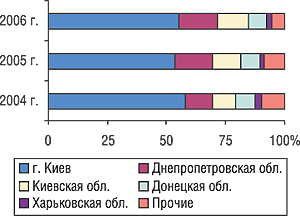

В структуре поставок ГЛС по регионам Украины в I кв. 2006 г., как обычно, лидирует Киев, на долю которого приходится больше половины объемов импорта как в денежном, так и в натуральном выражении (табл. 2). К тому же по итогам исследуемого периода было отмечено существенное увеличение объемов поставок в столицу — на 28,8% в денежном и 26,7% в натуральном выражении, что в обоих случаях превышает средние показатели прироста в сегменте импорта. Следует отметить также высокие показатели увеличения объемов поставок в денежном и натуральном выражении в Харьковскую область (73,2 и 55,7% соответственно), что позволило ей переместиться на одну позицию выше и занять 5-е место, а также Киевскую (35,2 и 39,9%) и Днепропетровскую (29,0 и 42,1%). Кроме этого, в составе 10 крупнейших получателей ГЛС по итогам исследуемого периода появился новый игрок — Житомирская область.

Таблица 2

Распределение импорта ГЛС по регионам Украины в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п |

Регион |

Объем в денежном выражении |

Объем в натуральном выражении |

| 2004 г. |

2005 г. |

2006 г. |

2004 г. |

2005 г. |

2006 г. |

| млн грн. |

№ п/п |

млн грн. |

№ п/п |

D, % |

млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

| 1 |

г. Киев |

367,8 |

1 |

499,6 |

1 |

35,9 |

643,4 |

28,8 |

2072,2 |

2293,9 |

10,7 |

2905,5 |

26,7 |

| 2 |

Днепропетровская обл. |

74,4 |

2 |

149,0 |

2 |

100,5 |

192,3 |

29,0 |

309,8 |

520,7 |

68,0 |

739,9 |

42,1 |

| 3 |

Киевская обл. |

62,3 |

3 |

113,7 |

3 |

82,5 |

153,7 |

35,2 |

243,5 |

429,9 |

76,5 |

601,6 |

39,9 |

| 4 |

Донецкая обл. |

53,1 |

4 |

78,1 |

4 |

47,1 |

92,0 |

17,9 |

162,3 |

283,7 |

74,7 |

265,4 |

-6,4 |

| 5 |

Харьковская обл. |

14,1 |

6 |

14,9 |

6 |

6,1 |

25,9 |

73,2 |

160,5 |

146,8 |

-8,5 |

228,7 |

55,7 |

| 6 |

Одесская обл. |

40,0 |

5 |

53,2 |

5 |

33,2 |

21,9 |

-58,8 |

373,6 |

410,1 |

9,8 |

123,4 |

-69,9 |

| 7 |

Львовская обл. |

6,5 |

7 |

8,2 |

8 |

25,9 |

14,5 |

76,8 |

35,4 |

29,3 |

-17,0 |

83,8 |

185,7 |

| 8 |

Тернопольская обл. |

5,3 |

8 |

8,2 |

7 |

54,6 |

8,8 |

6,6 |

80,2 |

112,4 |

40,1 |

124,5 |

10,8 |

| 9 |

Луганская обл. |

2,4 |

10 |

1,0 |

13 |

-59,8 |

5,1 |

427,2 |

15,8 |

6,2 |

-60,4 |

20,6 |

229,7 |

| 10 |

Житомирская обл. |

— |

— |

— |

— |

— |

3,7 |

— |

— |

— |

— |

32,8 |

— |

| Прочие |

10,0 |

— |

11,4 |

— |

14,7 |

7,0 |

-39,2 |

220,4 |

65,0 |

-70,5 |

62,9 |

-3,2 |

| Всего |

635,8 |

— |

937,4 |

— |

47,4 |

1168,2 |

24,6 |

3673,7 |

4297,9 |

17,0 |

5189,2 |

20,7 |

|

Рис. 5. Удельный вес стран — крупнейших поставщиков ГЛС в общем объеме импорта ГЛС в денежном выражении в I кв. 2004–2006 гг.

|

|

|

|

Рис. 6. Удельный вес стран — крупнейших поставщиков ГЛС в общем объеме импорта ГЛС в натуральном выражении в I кв. 2004–2006 гг.

|

|

|

Важно также отметить, что стоимость 1 весовой единицы импортируемых в каждый регион ГЛС значительно отличается. Так, в I кв. 2006 г. этот показатель по Киеву превысил таковой аналогичного периода прошлого года всего на 1,7%, тогда как по Днепропетровской, Киевской, Львовской и Тернопольской областям было отмечено его существенное снижение. Отметим, что получателем наиболее дорогостоящей продукции в этот период стала Донецкая область, где стоимость 1 весовой единицы ГЛС составила 346,7 грн., что на 54,0% превышает среднерыночный показатель.

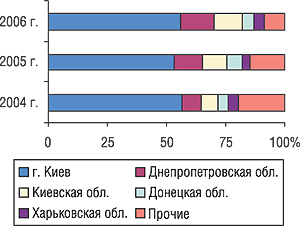

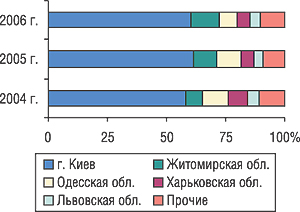

Разумеется, что такие изменения отразились на перераспределении удельных весов топ-5 регионов по объемам ввоза ГЛС в I кв. 2006 г. (рис. 7, 8). Так, максимальное повышение этого показателя в денежном и натуральном выражении было отмечено по Киеву (на 1,8 и 2,6% соответственно). Отметим также увеличение удельного веса в денежном выражении Киевской области (1,0%), а в натуральном — Днепропетровской (2,1%).

|

Рис. 7. Удельный вес регионов Украины — крупнейших получателей ГЛС в общем объеме импорта ГЛС в денежном выражении в I кв. 2004–2006 гг.

|

|

|

Бесспорно, что обострение конкурентной борьбы между дистрибьюторами фармацевтической продукции, которое отмечается в последнее время, вносит существенные коррективы в рейтинги компаний-импортеров по объему импорта в денежном выражении. Вместе с тем, состав первой тройки компаний как по итогам марта, так и всего I кв. последних трех лет остается неизменным, хотя и наблюдаются некоторые перестановки внутри этой группы лидеров (табл. 3, 4). В остальном состав обоих топ-листов претерпел довольно существенные изменения по сравнению с таковым предыдущих лет, ознаменовавшись появлением немалого количества новичков.

|

Рис. 8. Удельный вес регионов Украины — крупнейших получателей ГЛС в общем объеме импорта ГЛС в натуральном выражении в I кв. 2004–2006 гг.

|

|

|

Таблица 3

Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в марте 2006 г. (с указанием позиций в марте 2005 и 2006 г.)

| Название |

№ п/п |

| 2006 |

2005 |

2004 |

| Оптима-Фарм |

1 |

3 |

1 |

| БаДМ |

2 |

1 |

3 |

| Альба Украина |

3 |

2 |

2 |

| ВВС-ЛТД |

4 |

5 |

5 |

| Артур-К |

5 |

10 |

6 |

| Группа компаний «Аптечный холдинг» |

6 |

8 |

11 |

| Медфарком |

7 |

11 |

10 |

| Сервье-Украина |

8 |

— |

— |

| Фалби |

9 |

9 |

4 |

| Фра-М |

10 |

6 |

15 |

| Фармако |

11 |

4 |

12 |

| Дельта Медикел |

12 |

15 |

24 |

| Олфа |

13 |

13 |

17 |

| Каскад-Медикал |

14 |

12 |

14 |

| Аптека Биокон |

15 |

18 |

19 |

| Протек-Фарма |

16 |

7 |

8 |

| Фармвест |

17 |

14 |

18 |

| Медфармсервис |

18 |

17 |

13 |

| Людмила-Фарм |

19 |

69 |

39 |

| Конарк Интелмед |

20 |

— |

— |

| Фармасайнс Украина Инк |

21 |

31 |

36 |

| Вента |

22 |

16 |

25 |

| Мегаком |

23 |

46 |

31 |

| Бизнес Центр Фармация |

24 |

50 |

40 |

| Аптечные склады Фарма Киев |

25 |

22 |

28 |

| Митэк |

26 |

30 |

30 |

| Лекхим |

27 |

— |

— |

| Натурпродукт-Вега |

28 |

24 |

42 |

| Ай Эйч Си Си-Украина |

29 |

35 |

50 |

| Эдельвейс |

30 |

25 |

22 |

Таблица 4

Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в I кв. 2006 г. (с указанием позиций в I кв. 2005 и 2004 г.)

| Название |

№ п/п |

| 2006 |

2005 |

2004 |

| БаДМ |

1 |

1 |

3 |

| Оптима-Фарм |

2 |

2 |

1 |

| Альба Украина |

3 |

3 |

2 |

| Артур-К |

4 |

10 |

10 |

| ВВС-ЛТД |

5 |

4 |

4 |

| Группа компаний «Аптечный холдинг» |

6 |

11 |

7 |

| Фалби |

7 |

12 |

5 |

| Фра-М |

8 |

7 |

15 |

| Медфарком |

9 |

8 |

6 |

| Дельта Медикел |

10 |

13 |

12 |

| Фармако |

11 |

9 |

16 |

| Каскад-Медикал |

12 |

5 |

17 |

| Аптека Биокон |

13 |

16 |

22 |

| Олфа |

14 |

14 |

19 |

| Фармвест |

15 |

15 |

20 |

| Медфармсервис |

16 |

18 |

18 |

| Вента |

17 |

17 |

23 |

| Нижфарм-Украина |

18 |

38 |

36 |

| Сервье-Украина |

19 |

— |

— |

| Протек-Фарма |

20 |

6 |

11 |

| Сона-фарм |

21 |

28 |

— |

| Конарк Интелмед |

22 |

— |

— |

| Фармасайнс Украина Инк |

23 |

30 |

35 |

| Аптечные склады Фарма Киев |

24 |

22 |

24 |

| Гледфарм |

25 |

21 |

14 |

| Мегаком |

26 |

41 |

48 |

| Людмила-Фарм |

27 |

63 |

51 |

| Натурпродукт-Вега |

28 |

24 |

28 |

| Осиан трейдинг |

29 |

19 |

9 |

| Бизнес Центр Фармация |

30 |

59 |

46 |

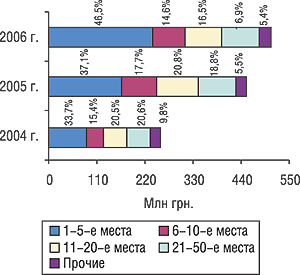

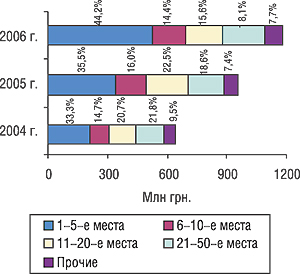

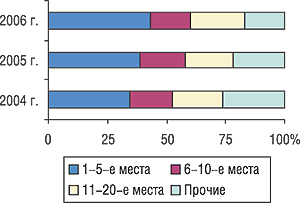

Особого внимания заслуживает форсированный процесс консолидации объемов импорта в руках пятерки крупнейших дистрибьюторов, который стремительно набирает темпы с начала 2006 г. (рис. 9, 10). Напомним, что в январе и феврале текущего года по этому показателю были достигнуты рекордные отметки. Не стал исключением и март 2006 г., закрепивший за собой очередной рекорд — удельный вес топ-5 дистрибьюторов в общем объеме ввоза в денежном выражении составил 46,5%. В целом по итогам I кв. 2006 г. доля первой пятерки компаний-импортеров увеличилась на 8,7% по сравнению с аналогичным периодом 2005 г. и составила 44,2%. Таким образом, мы видим, что группа, состоящая из нескольких ведущих компаний, уверенно приближается к полному «контрольному пакету» объемов импорта. При этом стабильность их позиции вряд ли у кого-нибудь вызывает сомнения. Дальнейшее развитие событий, как и прогнозировалось ранее, очевидно, приведет к тому, что со временем мелкие операторы будут просто исчезать с рынка. Так, уже по итогам исследуемого периода количество компаний-импортеров сократилось на 3,6% по сравнению с I кв. 2005 г. и на 18,6% (!) — по сравнению с аналогичным периодом 2004 г.

Изменить такой ход событий может разве что ослабление позиций лидеров. Хотя это маловероятно, поскольку мы живем в эпоху нанотехнологий, когда успех бизнеса во многом зависит от умения его сторон находить компромиссы.

|

Рис. 9. Распределение объема импорта ГЛС в денежном выражении по группам 3001–3006 ТН ВЭД среди компаний-поставщиков с указанием удельного веса (%) в марте 2004–2006 гг.

|

|

|

|

Рис. 10. Распределение объема импорта ГЛС в денежном выражении по группам 3001–3006 ТН ВЭД среди компаний-поставщиков с указанием удельного веса (%) в I кв. 2004–2006 гг.

|

|

|

ЭКСПОРТ

По итогам I кв. 2006 г. объем экспорта ГЛС составил 89,5 млн грн. и 2757,0 т, что оказалось ниже показателей аналогичного периода прошлого года на 7,7% в денежном и 9,3% в натуральном выражении соответственно (рис. 11). Следует отметить, что уменьшение объема поставок по сравнению с 2005 г. является результатом процесса, скорее «точечного», чем постоянного. В пользу этого свидетельствует динамика объема экспорта ГЛС, при исследовании которой становится очевидным, что своим «уменьшением» по сравнению с предыдущим годом I кв. 2006 г. «обязан» в первую очередь январю (рис. 12, 13). При этом в марте текущего года была зафиксирована относительно незначительная убыль объема поставок в денежном выражении по сравнению с аналогичным периодом 2005 г. (на 2,0%), в результате общий объем экспорта составил 39,6 млн грн. В натуральном выражении убыль составила 17,8% (всего в марте 2006 г. было экспортировано 1076,9 т украинских ГЛС).

|

Рис. 11. Объем экспорта ГЛС в денежном и натуральном выражении в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

|

Рис. 12. Динамика объема экспорта ГЛС в денежном выражении в январе–марте 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

Сравнительно большая разница между изменениями двух основных «объемных» показателей в некоторой степени обусловила исключительность марта 2006 г. в отношении стоимости 1 весовой единицы экспортируемых ГЛС (рис. 14). Так, стоимость 1 кг поставляемых в марте 2006 г. украинских препаратов выразилась максимальной за последние четыре года величиной — 36 грн. 73 коп., что выше аналогичного показателя в марте 2005 г. на 19,3%.

|

Рис. 13. Динамика объема экспорта ГЛС в натуральном выражении в январе–марте 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

|

Рис. 14. Динамика стоимости 1 весовой единицы экспортируемых ГЛС в январе–марте 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

В чем же кроется причина описанных выше изменений в макроструктуре данного сегмента рынка? Ответить на этот вопрос поможет исследование географии экспорта ГЛС. Прежде всего, следует отметить, что в 2006 г. (впервые за последние четыре года) мартовский объем экспорта в Беларусь превысил таковой во все другие страны (в том числе в Россию, которая до сих пор являлась традиционным лидером по этому показателю). Таким образом, если в предыдущие годы Беларусь только однажды (февраль 2005 г.) возглавила рейтинг крупнейших стран — получателей украинских ГЛС по объему поставок в денежном выражении, то в 2006 г. эта страна стала однозначным лидером не только в феврале, но и в марте, причем как в денежном, так и в натуральном выражении. Вместе с тем, экспорт ГЛС в Россию практически в течение всего I кв. 2006 г. характеризовался уменьшением объемов по сравнению с 2005 г. Вероятно, сложившаяся ситуация связана с определенными внешнеэкономическими факторами, исследование которых, однако, не является целью данной публикации. Смеем предположить, что подобная тенденция будет иметь свое продолжение и в дальнейшем. Тем не менее, по итогам I кв. 2006 г. пальма первенства все еще принадлежала России, причем это стало возможным в первую очередь за счет довольно значительного объема экспортированных туда в феврале 2006 г. украинских ГЛС (табл. 5). Учитывая приведенные выше данные, не удивительно, что Беларусь расположилась вплотную к России по объему поставок в денежном выражении по итогам I кв. в целом, при этом значительно опередив последнюю по показателю в натуральном выражении.

В отношении наиболее значимых изменений в ценовой структуре поставок среди крупнейших стран — получателей украинских ГЛС в первую очередь обращает на себя внимание Россия. Стоимость поставляемой в эту страну продукции повысилась на 41,8% по сравнению с I кв. 2006 г. и составила 31 грн. 87 коп. за 1 весовую единицу. Вместе с тем по остальным странам из топ-5 отмечено снижение стоимости 1 кг экспортируемых ГЛС. Учитывая, что по итогам исследуемого периода Россия возглавила рейтинг, становится вполне очевидно, что знаковое повышение стоимости экспортируемых препаратов в целом по рынку обусловлено изменениями в ценовой структуре именно российского экспорта.

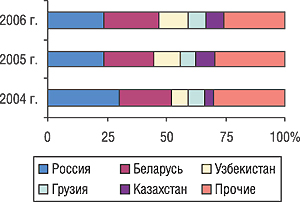

Описанные выше эволюции в географической структуре экспорта ГЛС, естественно, наложили ощутимый отпечаток и на распределение объемов поставок среди крупнейших стран — получателей украинской продукции. Так удельный вес России в общем объеме экспорта в денежном выражении не изменился по сравнению с I кв. 2005 г., тогда как доля Беларуси увеличилась на 2,1%, составив 23,2%, что всего на 0,4% меньше, чем у лидера рейтинга (рис. 15). Несколько увеличилась доля экспорта по этому показателю в такие среднеазиатские страны, как Узбекистан и Грузия (на 0,8% и 1,4% соответственно).

|

Рис. 15. Удельный вес стран — крупнейших получателей ГЛС украинского производства в общем объеме экспорта ГЛС в денежном выражении в I кв. 2004–2006 гг.

|

|

|

|

Рис. 16. Удельный вес стран — крупнейших получателей ГЛС украинского производства в общем объеме экспорта ГЛС в натуральном выражении в I кв. 2004–2006 гг.

|

|

|

В реалиях 2006 г. бесспорное первенство по объему экспорта ГЛС в натуральном выражении удерживает Беларусь, доля которой в общем объеме поставок по итогам I кв. уверенно увеличивается из года в год — 23,7% в 2004 г., 27,4% в 2005 г. и 31,3% в исследуемый период (рис. 16). В отношении украинского экспортного рынка ГЛС в России наблюдается прямо противоположная тенденция — 39,9% в 2004 г., 33,5% в 2005 г. и 24,0% в исследуемый период.

Что касается структуры распределения экспорта ГЛС по регионам Украины, то здесь особо резких изменений в исследуемый период зафиксировано не было (табл. 6). Тем не менее, дает о себе знать тенденция к уменьшению роли столицы в данном сегменте рынка. Так, в I кв. 2006 г. из Киева было импортировано на 14,6% и 10,5% меньше ГЛС в денежном и натуральном выражении, соответственно, по сравнению с аналогичным периодом прошлого года. Среди регионов Украины, вошедших в топ-5 исследуемого периода по объему экспорта в денежном выражении, максимальным приростом по этому показателю ознаменовались поставки из Луганской области. Вместе с тем наиболее ощутимая их убыль была отмечена в Одесской области.

В свете приведенных выше фактов, не удивительно, что доля Киева в общем объеме экспорта ГЛС несколько уменьшилась по сравнению с I кв. 2005 г. — на 5,1% в денежном выражении и 0,8% в натуральном (рис. 17, 18). Тем не менее, на столицу по-прежнему приходится более 60% объема экспорта ГЛС, что, естественно, указывает на ее определяющую роль в исследуемом сегменте рынка.

|

Рис. 17. Удельный вес некоторых областей Украины в общем объеме экспорта ГЛС в денежном выражении в I кв. 2004–2006 гг.

|

|

|

|

Рис. 18. Удельный вес некоторых областей Украины в общем объеме экспорта ГЛС в натуральном выражении в I кв. 2004–2006 гг.

|

|

|

Рейтинг компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в марте 2006 г. обновился по сравнению с топ-списками аналогичных периодов 2005 и 2004 гг. приблизительно на 35% (табл. 7). Причем стремительные прыжки компаний с одних позиции рейтинга на другие за последние четыре года стали картиной настолько привычной, что уже практически не удивляют. Более того, некоторые компании, деятельность которых в марте 2006 г. характеризовалась некоторым снижением активности по сравнению с аналогичным периодом 2005 г., по итогам I кв. в целом, наоборот, продемонстрировали весьма внушительный «подъем» (табл. 8). Однако следует отметить, что и обратная ситуация — тоже не редкость в сегменте экспорта ГЛС.

Таблица 7

Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в марте 2006 г. (с указанием позиций в марте 2005 и 2006 г.).

| Название |

№ п/п |

| 2006 |

2005 |

2004 |

| Фармак |

1 |

4 |

2 |

| Артериум |

2 |

5 |

8 |

| Дарница |

3 |

1 |

16 |

| Биостимулятор |

4 |

2 |

1 |

| Алатон |

5 |

9 |

7 |

| Борщаговский ХФЗ |

6 |

12 |

12 |

| Топфарм |

7 |

23 |

23 |

| Медео |

8 |

3 |

10 |

| Юнифарма |

9 |

— |

— |

| ОЗ ГНЦЛС |

10 |

— |

— |

| Луганский ХФЗ |

11 |

16 |

27 |

| Лекхим |

12 |

26 |

3 |

| Здоровье народу |

13 |

10 |

9 |

| Житомирская ФФ |

14 |

32 |

39 |

| Ян |

15 |

20 |

17 |

| Укрфармэкспорт |

16 |

25 |

20 |

| Лубныфарм |

17 |

24 |

28 |

| Здоровье |

18 |

8 |

6 |

| Львовдиалик |

19 |

29 |

19 |

| Концерн Стирол |

20 |

39 |

15 |

| Киевский витаминный завод |

21 |

6 |

4 |

| Интерфарма-Киев |

22 |

17 |

21 |

| Красная звезда |

23 |

— |

— |

| Байер |

24 |

47 |

— |

| Фарма старт |

25 |

58 |

— |

| Медеофарм |

26 |

— |

— |

| Галафарм |

27 |

44 |

37 |

| Витамины |

28 |

18 |

22 |

| Бровафарма |

29 |

50 |

55 |

| Артур-К |

30 |

— |

58 |

Таблица 8

Топ-30 компаний — экспортеров ГЛС? по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в I кв. 2006 г. (с указанием позиций в I кв. 2005 и 2004 г.).

| Название |

№ п/п |

| 2006 |

2005 |

2004 |

| Фармак |

1 |

2 |

4 |

| Дарница |

2 |

5 |

13 |

| Артериум |

3 |

1 |

3 |

| Биостимулятор |

4 |

3 |

2 |

| Борщаговский ХФЗ |

5 |

7 |

9 |

| Здоровье |

6 |

8 |

5 |

| Луганский ХФЗ |

7 |

14 |

16 |

| Киевский витаминный завод |

8 |

6 |

1 |

| Юнифарма |

9 |

— |

— |

| Ян |

10 |

15 |

19 |

| Лекхим |

11 |

12 |

7 |

| Медео |

12 |

10 |

11 |

| Алатон |

13 |

16 |

12 |

| Концерн Стирол |

15 |

19 |

21 |

| ОЗ ГНЦЛС |

16 |

— |

— |

| Здоровье народу |

17 |

13 |

10 |

| Топфарм |

18 |

27 |

30 |

| Львовдиалик |

19 |

17 |

18 |

| Житомирская ФФ |

20 |

29 |

44 |

| Лубныфарм |

21 |

28 |

42 |

| Укрфармэкспорт |

22 |

20 |

20 |

| Юрия-фарм |

23 |

31 |

49 |

| Витамины |

24 |

25 |

17 |

| Интерфарма-Киев |

25 |

23 |

27 |

| Галафарм |

26 |

35 |

39 |

| Медеофарм |

27 |

— |

— |

| Дельта Медикел |

28 |

— |

— |

| Бровафарма |

29 |

52 |

58 |

| Красная звезда |

30 |

50 |

40 |

Высокая динамичность позиций компаний-экспортеров в топ-листах и отсутствие выраженных тенденций в исследуемом сегменте рынка проходит красной нитью сквозь все его структурные элементы. В пользу этого свидетельствует и распределение удельного веса объема поставок в денежном выражении по группам 3004 ТН ВЭД среди компаний-поставщиков в I кв. 2004–2006 гг. (рис. 19). Хотя и создается впечатление стабильного роста удельного веса первой пятерки компаний, на самом деле в его основе лежит «январский артефакт», когда на долю топ-5 компаний пришлось 60% объема экспорта в денежном выражении. Более того, говорить о консолидации объемов в руках пятерки лидеров пока что представляется, по меньшей мере, некорректным, учитывая существенное непостоянство их состава.

|

Рис. 19. Распределение объема экспорта ГЛС в денежном выражении по группам 3004 ТН ВЭД среди компаний-поставщиков в I кв. 2004–2006 гг.

|

|

|

ПРОИЗВОДСТВО

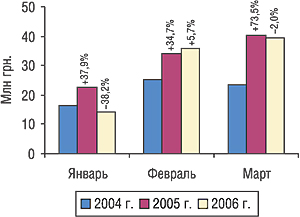

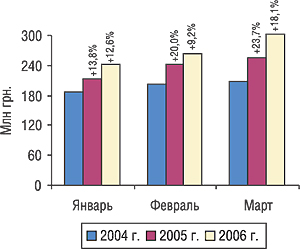

Объем фармацевтического производства в марте 2006 г. составил 302,9 млн грн., что выше показателей аналогичного периода 2005 г. на 18,1% (рис. 20). Отметим, что этот показатель прироста пока что является максимальным за текущий год и символизирует продолжение процесса планомерного накопления производственных мощностей отечественными компаниями.

|

Рис. 20. Динамика объема производства в денежном выражении в январе–марте 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

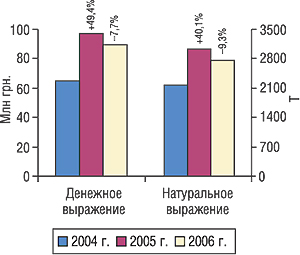

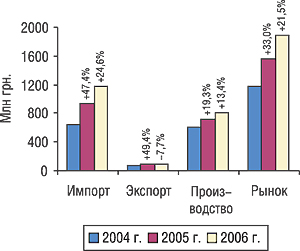

По итогам I кв. 2006 г. объем украинского фармацевтического производства составил 808,0 млн грн., превысив показатель I кв. предыдущего года на 13,4% (рис. 21). Рассчитанный по формуле «импорт – экспорт + производство», объем рынка в ценах производителя по итогам I кв. 2006 г. составил 1886,7 млн грн., что выше аналогичного показателя предыдущего года на 21,5%. Очевидно, что и в исследуемый период задающим темпы сегментом рынка являлся импорт ГЛС.

|

Рис. 21. Объем импорта, экспорта, производства и рынка в целом в I кв. 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

|

|

|

ИТОГИ

Исследование фармацевтического рынка образца I кв. 2006 г. дало новое понимание процессов, влияющих на происходящие события, и в некоторой степени обозначило ход дальнейших событий. Безусловно, что наиболее весомой его категорией по-прежнему остается сегмент импорта, значительный рост которого был отмечен в исследуемый период. Конечно, его уже нельзя назвать стремительным. Однако превышающие отметку 20% показатели свидетельствуют об уверенном развитии этого сегмента рынка. Решающим здесь является фактор экономического развития в стране и, как следствие, изменения структуры отечественного розничного рынка в соответствии с изменениями потребительского спроса. И это выступает неплохой предпосылкой к становлению цивилизованных правил игры на нем.

Так, географическая структура импорта непрерывно развивается, о чем свидетельствует укрепление внешнеэкономических отношений со многими поставщиками, отражающееся на увеличении объемов поставок из некоторых стран. При этом непрерывно, подчиняясь спросу, изменяется ценовая структура поставок из разных стран в соответствии с рыночными тенденциями: традиционные поставщики относительно недорогой продукции начали поставлять более дорогостоящую. Подобные изменения коснулись и импортеров дорогостоящих ГЛС, где во многих случаях было отмечено снижение этого показателя. Об этом же свидетельствуют итоговые показатели прироста объема поставок импортных ГЛС. Если увеличение тоннажности поставок в исследуемый период несколько превысило таковое в I кв. 2005 г., то рост объема импорта в денежном выражении, наоборот, оказался практически вдвое меньше прошлогоднего показателя.

В сегменте экспорта продолжаются ежемесячные и ежеквартальные перестройки структуры, пока что не подчиняющиеся каким-либо явным закономерностям. Приходится констатировать, что экспортный сегмент рынка до сих пор в значительной степени находится под влиянием «точечных» операций, то есть поставки одной отдельно взятой компании могут накладывать ощутимый отпечаток на всю его структуру. Тем не менее, по итогам I кв. 2006 г. наметилась тенденция, которую нельзя оставить без внимания — произошла смена лидера среди стран-получателей ГЛС, которая была зафиксирована в феврале и подтвердилась в марте, что уже позволяет считать ее неслучайной. Так, в феврале и марте 2006 г. основным экспортным рынком для украинских ГЛС стала Беларусь, хотя по итогам I кв. в целом Россия все еще удерживала за собой первое место в топ-списке по объему поставок в денежном выражении.

Отечественные производители фармацевтической продукции продолжают наращивать темпы, о чем свидетельствует пока что максимальный за текущий год показатель прироста объема производства в марте по сравнению с аналогичным периодом 2005 г. (18,1%).

Наиболее важным событием на рынке стало усиление консолидационных процессов. Как показали итоги исследуемого периода, практически половина объемов поставок в денежном выражении оказалась в руках пятерки компаний-импортеров, состав первой тройки в которой ничуть не изменился. Более того, существенное увеличение объемов поставок этими компаниями в I кв. 2006 г. относительно аналогичного периода прошлого года позволяет говорить о привлечении внешних источников финансирования. В результате такого развития событий следует ожидать ужесточения правил игры в этом сегменте рынка и постепенного выбывания из нее мелких операторов, что явно прослеживается уже по итогам исследуемого периода. К тому же появление новичков здесь вряд ли будет желанным, а дальнейший рост рынка будет определяться скоростью повышения оборотов по импортным операциям ведущих компаний-дистрибьюторов. n

Екатерина Кармалита, Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим