|

МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ

Согласно классификационной системе АТС антибактериальные средства для системного применения (далее — антибактериальные средства) относятся к группе J01. В разрезе всех групп АТС второго уровня этот класс препаратов является абсолютным лидером продаж. По итогам первых трех кварталов 2007 г. доля препаратов группы J01 составила около 10% в целом по рынку ЛС (розничный + госпитальный сегменты). Причем в госпитальном сегменте их доля уверенно превышает отметку 15%.

Тем не менее, учитывая, что на долю розничного сегмента приходится около 2/3 общего объема продаж препаратов группы J01, в данной публикации мы остановимся на амбулаторном потреблении антибактериальных средств. Следовательно, проведенный анализ отображает сведения о продажах из аптек таковых в ценах конечного потребителя в целом по Украине.

Для расчета потребления антибактериальных средств исследуемой группы был использован показатель DDD (ВОЗ, 2007) на 1000 жителей в сутки. Сведения о величинах DDD были получены на сайте Сотрудничающего центра Всемирной организации здравоохранения (ВОЗ) по методологии статистики ЛС (WHO Collaborating Centre for Drug Statistics Methodology, ).

Также для проведения анализа была использована программа «Калькулятор потребления антибактериальных препаратов», разработанная Европейским обществом клинической микробиологии и инфекционных заболеваний (European Society of Clinical Microbiology and Infectious Diseases, www.escmid.org).

Отметим, что в связи с отсутствием установленной DDD или невозможностью ее расчета из анализа были исключены ЛС, отнесенные к группам J01X X11 «Бактериофаги», J01X X12 «Аминитрозол» и J01X X50 «Комбинированные препараты», а также (согласно NFC-классификации, www.ephmra.org) местнодействующие, дерматологические, антигеморроидальные, наружные и ректальные системные антибактериальные средства. Таким образом, проведенный анализ отображает сведения о продажах из аптек антибактериальных средств, которые составляют около 99% общего объема реализации препаратов группы J01.

НА МАКРОУРОВНЕ

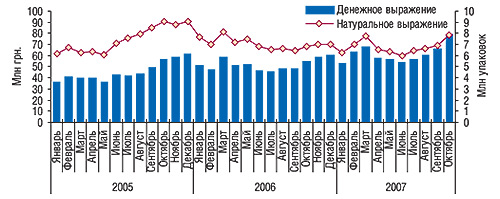

Изменения объемов реализации антибактериальных средств из аптек в Украине неуклонно следуют рыночным тенденциям. Как и в целом по рынку ЛС в нашей стране, объемы реализации исследуемой группы препаратов планомерно увеличиваются в денежном выражении (рис. 1). Однако происходит это в значительной степени благодаря увеличению объемов продаж более дорогостоящих препаратов. Тогда как количество реализуемых упаковок таких ЛС остается практически неизменным.

|

|

Рис. 1. Динамика объемов аптечных продаж антибактериальных средств в денежном и натуральном выражении за январь 2005–октябрь 2007 г. |

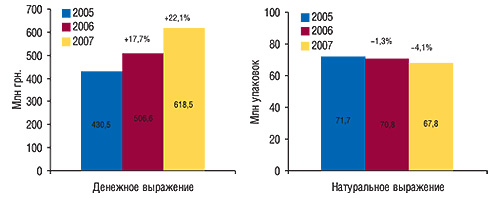

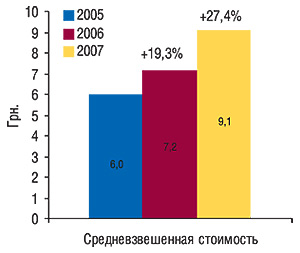

По итогам первых 10 мес 2007 г. общий объем продаж антибактериальных средств составил 618,5 млн грн. за 67,8 млн упаковок (рис. 2). По сравнению с аналогичным периодом прошлого года продажи таковых увеличились в денежном выражении на 22,1%, а в натуральном — уменьшились на 4,1%. Средневзвешенная розничная стоимость 1 упаковки антибактериальных средств исследуемой группы в это же время повысилась на 27,4% и достигла 9,1 грн. (рис. 3).

|

|

Учитывая такие изменения объемов реализации антибактериальных препаратов, следует отметить, что их потребление, выраженное в DDD, на протяжении последних 3 лет остается достаточно стабильным. По итогам первых 10 мес 2007 г. оно уменьшилось на 0,5% по сравнению с аналогичным периодом прошлого года и составило 167,5 млн DDD (табл. 1).

Таблица 1

Потребление антибактериальных средств, выраженное в DDD, по группам АТС-классификации третьего уровня, а также объемы аптечных продаж таковых в денежном и натуральном выражении за первые 10 мес 2005–2007 гг. с указанием удельного веса и процента прироста/убыли по сравнению с предыдущим годом

| Январь-октябрь, год | Объем продаж, млн DDD | Доля в общем объеме продаж группы, % | D, % | Объем продаж, млн грн. | Доля в общем объеме продаж группы, % | D, % | Объем продаж, млн упаковок | Доля в общем объеме продаж группы, % | D, % |

| J01C «Бета-лактамные антибиотики, пенициллины» | |||||||||

| 2005 | 37,2 | 23,3 | – | 82,9 | 19,3 | – | 19,9 | 27,7 | – |

| 2006 | 39,8 | 23,6 | 6,8 | 95,0 | 18,7 | 14,5 | 17,8 | 25,2 | -10,3 |

| 2007 | 41,6 | 24,8 | 4,5 | 119,4 | 19,3 | 25,8 | 15,5 | 22,9 | -12,9 |

| J01M «Антибактериальные средства группы хинолонов» | |||||||||

| 2005 | 21,6 | 13,5 | – | 58,3 | 13,5 | – | 5,1 | 7,1 | – |

| 2006 | 23,7 | 14,1 | 9,9 | 73,3 | 14,5 | 25,7 | 5,5 | 7,8 | 8,5 |

| 2007 | 24,5 | 14,7 | 3,6 | 92,3 | 14,9 | 25,8 | 5,7 | 8,4 | 4,1 |

| J01X «Прочие антибактериальные средства» | |||||||||

| 2005 | 24,5 | 15,3 | – | 45,4 | 10,5 | – | 11,1 | 15,4 | – |

| 2006 | 26,2 | 15,5 | 6,7 | 52,9 | 10,4 | 16,6 | 11,2 | 15,8 | 1,2 |

| 2007 | 23,6 | 14,1 | -9,9 | 61,9 | 10,0 | 17,2 | 10,2 | 15,0 | -9,2 |

| J01E «Сульфаниламиды и триметоприм» | |||||||||

| 2005 | 25,6 | 16,0 | – | 22,4 | 5,2 | – | 9,0 | 12,5 | – |

| 2006 | 24,1 | 14,3 | -5,9 | 20,6 | 4,1 | -7,7 | 8,6 | 12,1 | -4,8 |

| 2007 | 21,7 | 13,0 | -9,8 | 18,6 | 3,0 | -10,1 | 7,8 | 11,6 | -8,3 |

| J01F «Макролиды, линкозамиды и стрептограмины» | |||||||||

| 2005 | 13,2 | 8,2 | – | 65,0 | 15,1 | – | 3,34 | 4,7 | – |

| 2006 | 15,6 | 9,2 | 17,9 | 80,4 | 15,9 | 23,6 | 3,7 | 5,3 | 12,2 |

| 2007 | 17,3 | 10,3 | 11,3 | 105,5 | 17,1 | 31,2 | 4,0 | 5,9 | 6,9 |

| J01A «Тетрациклины» | |||||||||

| 2005 | 16,5 | 10,3 | – | 8,9 | 2,1 | – | 2,7 | 3,8 | – |

| 2006 | 15,6 | 9,3 | -5,2 | 8,9 | 1,8 | 0,1 | 2,6 | 3,6 | -7,1 |

| 2007 | 14,3 | 8,5 | -8,7 | 9,8 | 1,6 | 9,9 | 2,4 | 3,6 | -4,7 |

| J01D «Прочие бета-лактамные антибиотики» | |||||||||

| 2005 | 8,3 | 5,2 | – | 124,0 | 28,8 | – | 12,7 | 17,7 | – |

| 2006 | 10,1 | 6,0 | 22,1 | 145,0 | 28,6 | 16,9 | 13,6 | 19,2 | 7,1 |

| 2007 | 11,6 | 6,9 | 15,1 | 176,5 | 28,5 | 21,7 | 14,6 | 21,5 | 7,2 |

| J01B «Амфениколы» | |||||||||

| 2005 | 6,7 | 4,2 | – | 7,9 | 1,8 | – | 4,2 | 5,9 | – |

| 2006 | 6,7 | 4,0 | 0,7 | 8,1 | 1,6 | 1,8 | 4,3 | 6,0 | 0,5 |

| 2007 | 6,8 | 4,1 | 1,4 | 8,5 | 1,4 | 5,6 | 4,3 | 6,3 | 0,6 |

| J01G «Аминогликозиды» | |||||||||

| 2005 | 4,5 | 2,8 | – | 9,4 | 2,2 | – | 3,0 | 4,2 | – |

| 2006 | 3,9 | 2,3 | -13,4 | 9,7 | 1,9 | 3,5 | 2,8 | 4,0 | -6,2 |

| 2007 | 3,4 | 2,0 | -13,8 | 12,3 | 2,0 | 26,2 | 2,8 | 4,1 | -1,2 |

| J01R «Комбинированные антибактериальные средства» | |||||||||

| 2005 | 1,9 | 1,2 | – | 6,3 | 1,5 | – | 0,7 | 1,0 | – |

| 2006 | 2,6 | 1,6 | 39,5 | 12,7 | 2,5 | 100,5 | 0,7 | 1,0 | 1,6 |

| 2007 | 2,7 | 1,6 | -0,4 | 13,7 | 2,2 | 8,4 | 0,5 | 0,7 | -30,1 |

| Всего | |||||||||

| 2005 | 160,0 | – | – | 430,5 | – | – | 71,7 | – | – |

| 2006 | 168,3 | – | 5,2 | 506,6 | – | 17,7 | 70,8 | – | -1,3 |

| 2007 | 167,5 | – | -0,5 | 618,5 | – | 22,1 | 67,8 | – | -4,1 |

*ATC (Anatomical Therapeutic Chemical classification system) — унифицированная анатомо-терапевтическая и химическая классификация лекарственных средств (Компендиум 2007 — лекарственные препараты, 2007); DDD (defined daily dose) по определению ВОЗ — установленная суточная доза — средняя поддерживающая доза лекарственного средства, применяемого по его основному показанию у взрослых.

Тем не менее необходимо учитывать, что количество населения в нашей стране постепенно уменьшается. И этот фактор, несомненно, отражается на динамике потребления антибактериальных препаратов из расчета на 1000 жителей в сутки.

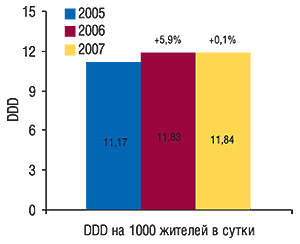

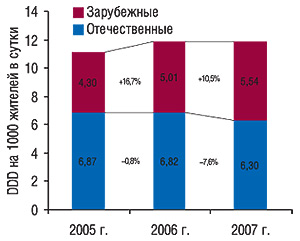

На протяжении первых 10 мес 2007 г. среднесуточное потребление антибактериальных препаратов в Украине составляло 11,84 DDD на 1000 жителей (рис. 4). По сравнению с прошлым годом оно увеличилось на 0,1%. Таким образом, можно отметить, что уровень потребления антибактериальных средств в Украине соответствует европейскому.

|

|

Амбулаторное потребление антибактериальных средств в Украине на протяжении нескольких последних лет стабильно соответствует европейскому уровню и составляет около 12 DDD на 1000 жителей в сутки |

Так же, как и в европейских странах, в Украине выявлена сезонность потребления антибактериальных средств. Пиковыми для таких препаратов являются зимние месяцы. На протяжении последних 3 лет потребление антибактериальных препаратов в такое время года повышалось до 14,4 DDD на 1000 жителей в сутки. Летом этот показатель снижается примерно до 10 DDD на 1000 жителей в сутки.

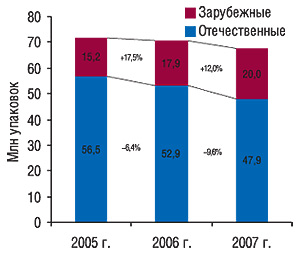

В структуре продаж антибактериальных средств в денежном выражении лидируют зарубежные препараты (рис. 5). По итогам первых 10 мес 2007 г. их доля по этому показателю составила 64,0%, увеличившись на 5,5% по сравнению с аналогичным периодом прошлого года. Объем продаж антибактериальных препаратов зарубежного производства в абсолютных значениях увеличился на 33,5% и достиг 396,2 млн грн. Увеличивается и объем продаж антибактериальных средств зарубежных производителей в натуральном выражении (рис. 6). По этому показателю доля зарубежных препаратов в исследуемый период составила 29,5%, что на 4,2% больше по сравнению с прошлым годом. Количество проданных упаковок препаратов исследуемой группы зарубежного производства за первые 10 мес 2007 г. составило 20 млн, увеличившись на 12,0%.

|

|

Лидерами по объему потребления антибактериальных средств, выраженному в DDD на 1000 жителей в сутки, являются отечественные препараты (рис. 7). На протяжении первых 10 мес 2007 г. 6,30 из 11,84 DDD на 1000 жителей в сутки обеспечивали отечественные производители. Однако по сравнению с первыми 10 мес 2007 г. потребление антибактериальных средств отечественного производства уменьшилось на 7,6%.

|

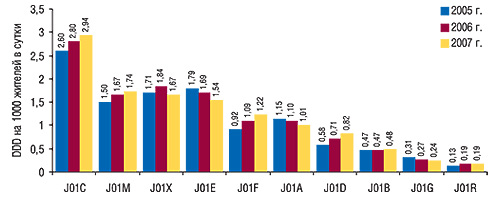

Фармакотерапевтическая структура потребления антибактериальных средств также динамична. Максимальные объемы потребления закреплены за препаратами группы J01C «Бета-лактамные антибиотики, пенициллины» (см. табл. 1). По итогам первых 10 мес 2007 г. продажи таковых, выраженные в DDD, составили 41,6 млн (24,8% общего объема потребления антибактериальных средств). Эта группа препаратов также является лидером по объемам реализуемых упаковок. Количество проданных упаковок таких препаратов составило 22,9% общего объема продаж антибактериальных средств. Рассчитанное в DDD на 1000 жителей в сутки потребление препаратов группы J01C по результатам первых 10 мес 2007 г. составило 2,94 DDD (рис. 8).

|

Первенство по объемам продаж в денежном выражении среди групп АТС третьего уровня в сегменте антибактериальных средств закреплено за препаратами группы J01D «Прочие бета-лактамные антибиотики» (цефалоспорины и карбапенемы). Их доля по этому показателю в исследуемый период составила 28,5%. Однако в рейтинге групп АТС третьего уровня по объемам потребления в DDD эта группа препаратов заняла 7-е место.

Следует отметить, что уменьшение объемов потребления антибактериальных средств в Украине, выраженное в DDD, в исследуемый период было обусловлено уменьшением потребления препаратов групп J01X «Прочие антибактериальные средства», J01E «Сульфаниламиды и триметоприм», J01A «Тетрациклины», J01G «Аминогликозиды» и J01R «Комбинированные антибактериальные средства». Потребление других групп ЛС, напротив, постепенно увеличивается. Максимальный прирост объемов потребления по сравнению с первыми 10 мес прошлого года продемонстрировала группа J01D.

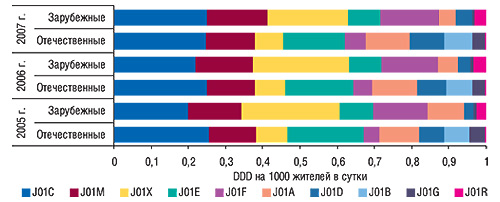

Примечательно, что в структуре потребления антибактериальных средств отечественного и зарубежного производства доля препаратов группы J01C по итогам первых 10 мес 2007 г. была практически одинаковой и составляла 24,8 и 24,9% соответственно (рис. 9). В среднем суточное потребление таких препаратов отечественного производства составляло 1,56, а зарубежного — 1,38 DDD на 1000 жителей.

|

Заслуживает внимания весомая доля препаратов группы J01X в структуре потребления антибактериальных средств зарубежного производства, составляющая более 20%. Однако по сравнению с прошлым годом она несколько уменьшилась. В сегменте отечественных антибактериальных препаратов 2-е место занимают ЛС группы J01E с долей 16,7%, которая по сравнению с прошлым годом уменьшилась на 1,8%, а потребление таких препаратов составило 1,05 DDD на 1000 жителей в сутки.

Отметим, что по итогам первых 10 мес 2007 г. в структуре потребления отечественных препаратов исследуемой группы более всего увеличилась доля пенициллинов (группа J01D — на 1,3% до 9,2%), макролидов (J01F — на 0,8% до 5,7%) и амфениколов (J01B — на 0,7% до 7,7%). В абсолютных значениях потребление препаратов этих групп увеличилось на 7,8; 7,8 и 2,0% соответственно. Потребление других групп антибактериальных препаратов отечественного производства в исследуемый период по сравнению с первыми 10 мес 2007 г. уменьшилось.

В сегменте зарубежных антибактериальных средств максимальное увеличение удельного веса в общем объеме потребления таковых зафиксировано для группы пенициллинов (J01C). Их потребление увеличилось с 1,1 DDD на 1000 жителей в сутки за первые 10 мес 2006 г. до 1,38 DDD в исследуемый период. Возросло и потребление остальных групп антибактериальных препаратов зарубежного производства, за исключением прочих антибактериальных средств (группа J01X), тетрациклинов (J01A) и аминогликозидов (J01G).

Сегодня на украинском розничном фармрынке антибактериальные средства представлены 134 маркетирующими организациями. Лидером по объемам продаж антибактериальных средств в денежном выражении на протяжении нескольких последних лет стабильно является отечественная корпорация «Артериум» (табл. 2). Формирование первой тройки компаний по этому показателю завершают другие отечественные производители — Борщаговский ХФЗ и Фармацевтическая фирма «Дарница». Однако максимальные темпы прироста среди них демонстрирует компания «Дарница».

Таблица 2

Топ-10 маркетирующих организаций — лидеров по объемам аптечных продаж антибактериальных средств в денежном выражении за первые 10 мес 2007 г. с указанием позиции в рейтингах за аналогичный период 2005 и 2006 г.

| Маркетирующая организация | 2007 г. | 2006 г. | 2005 г. |

| Артериум Корпорация (Украина) | 1 | 1 | 1 |

| Борщаговский ХФЗ (Украина) | 2 | 2 | 2 |

| Дарница (Украина) | 3 | 3 | 3 |

| Sandoz (Швейцария) | 4 | 5 | 5 |

| KRKA (Словения) | 5 | 4 | 4 |

| GlaxoSmithKline (Великобритания) | 6 | 6 | 8 |

| Astellas Pharma Europe (Нидерланды) | 7 | 8 | 9 |

| Ranbaxy (Индия) | 8 | 7 | 7 |

| Здоровье (Украина) | 9 | 9 | 6 |

| Pliva (Хорватия) | 10 | 10 | 11 |

Среди брэндов антибактериальных препаратов 1-е место в рейтинге по объемам аптечных продаж в денежном выражении занимает ЦЕФТРИАКСОН (табл. 3). Он же лидирует и в рейтинге по количеству продаваемых упаковок. Однако максимальные продажи в пересчете на DDD за первые 10 мес 2007 г. отмечены по брэнду АМОКСИЛ (табл. 4). Тогда как ЦЕФТРИАКСОН в топ-листе по этому показателю занимает 12-ю позицию.

Таблица 3

Топ-10 брэндов антибактериальных средств — лидеров по объемам аптечных продаж в денежном выражении за первые 10 мес 2007 г. с указанием позиции в рейтингах за аналогичный период 2005 и 2006 гг.

| Брэнд-нейм | 2007 г. | 2006 г. | 2005 г. |

| ЦЕФТРИАКСОН | 1 | 1 | 1 |

| АУГМЕНТИН | 2 | 3 | 8 |

| ЦЕФАЗОЛИН | 3 | 2 | 2 |

| СУМАМЕД | 4 | 7 | 12 |

| МАКРОПЕН | 5 | 4 | 4 |

| ФЛЕМОКСИН | 6 | 8 | 10 |

| ЦЕФОТАКСИМ | 7 | 10 | 7 |

| ОСПАМОКС | 8 | 11 | 6 |

| БИСЕПТОЛ | 9 | 5 | 3 |

| АМОКСИЛ | 10 | 9 | 9 |

Таблица 4

Топ-10 брэндов антибактериальных средств — лидеров по объемам потребления, выраженным в DDD, за первые 10 мес 2007 г. с указанием позиции в рейтингах за аналогичный период 2005 и 2006 гг.

| Брэнд-нейм | 2007 г. | 2006 г. | 2005 г. |

| АМОКСИЛ | 1 | 3 | 3 |

| ФУРАДОНИН | 2 | 2 | 5 |

| ДОКСИЦИКЛИН | 3 | 4 | 2 |

| БИСЕПТОЛ | 4 | 1 | 1 |

| ЛЕВОМИЦЕТИН | 5 | 7 | 8 |

| ОСПАМОКС | 6 | 11 | 11 |

| НОРФЛОКСАЦИН | 7 | 5 | 6 |

| СТРЕПТОЦИД | 8 | 8 | 9 |

| АМПИЦИЛЛИН | 9 | 6 | 4 |

| МАКРОПЕН | 10 | 10 | 10 |

Подводя итоги, следует отметить, что потребление антибактериальных средств в Украине соответствует европейскому уровню. На протяжении нескольких последних лет оно остается стабильным и составляет около 12 DDD на 1000 жителей в сутки. И, что немаловажно, лидерами по объемам потребления антибактериальных средств в Украине являются отечественные препараты.

Несмотря на такую стабильность, структура сегмента антибактериальных средств постепенно видоизменяется. Продажи таких ЛС в Украине в денежном выражении стремительно увеличиваются, что обусловлено ростом объемов потребления более дорогостоящих препаратов. Естественно, в выигрыше остаются зарубежные производители, которые и стимулируют этот процесс. Они стремительно наращивают свою долю в общем объеме продаж антибактериальных средств в денежном и натуральном выражении, а также — выраженном в DDD.

В заключение хочется выразить надежду, что результаты нашего пилотного исследования, демонстрирующие основные характеристики и тенденции национального рынка антибактериальных средств и общий уровень потребления этой группы препаратов в Украине, послужат отправной точкой для более детального анализа различных аспектов такой многогранной и чрезвычайно актуальной сегодня проблемы, как рациональная антибиотикотерапия. n

Екатерина Кармалита, Константин Юрьев

По всем вопросам относительно системы исследования рынка «Фармстандарт»

обращаться по тел.: (044) 585-97-10 или e-mail:?

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим