|

Все данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть по всем шести ее подгруппам — 3001–3006. При этом исключены сведения о продукции, не относящейся к готовым лекарственным средствам (ГЛС) — ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и пр. Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» http://www.apteka.ua/archives/640/27007.html

Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

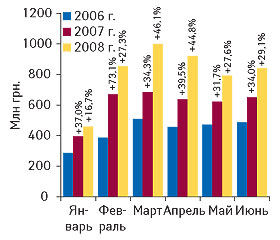

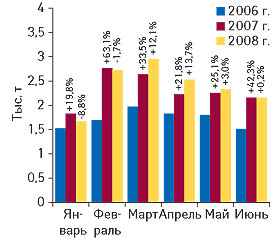

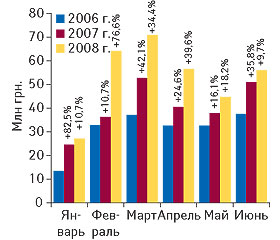

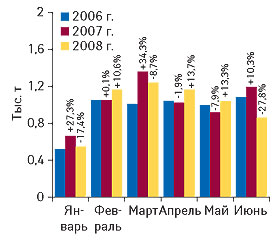

В первый летний месяц текущего года объем импорта ГЛС в Украину составил 839,8 млн грн. за 2,2 тыс. т, что больше, чем в июне 2007 г., на 29,1% в денежном и 0,2% в натуральном выражении (рис. 1, 2). В целом по итогам I полугодия 2008 г. в Украину было ввезено ГЛС на сумму 4,9 млрд грн. за 14,4 тыс. т, что превысило показатели аналогичного периода 2007 г. на 33,1% в денежном и 3,5% в натуральном выражении. С начала текущего года наибольший объем импорта ГЛС в денежном и натуральном выражении был отмечен в марте и апреле 2008 г. Для этих месяцев были также характерны наибольшие темпы прироста поставок по сравнению с предыдущим годом.

|

|

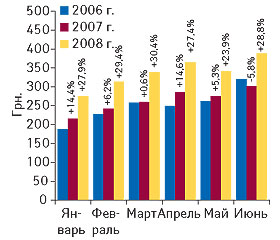

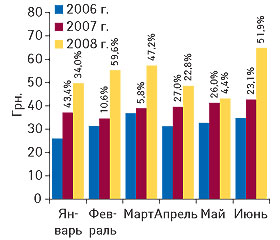

Что касается стоимости 1 весовой единицы импортированных ГЛС, в июне 2008 г. она достигла своего апогея — 388,7 грн. за кг (рис. 3). В целом по итогам I полугодия 2008 г. она составила 339,1 грн., увеличившись по сравнению с аналогичным периодом предыдущего года на 28,6%. Заслуживает внимания тот факт, что с начала текущего года ежемесячно прирост стоимости 1 весовой единицы импортируемых ГЛС стабильно превышал отметку 20%. Такие изменения, разумеется, объясняются смещением потребления лекарственных средств (ЛС) в Украине в сторону более дорогостоящих препаратов. Не исключено, что на высоких темпах роста этого показателя отражаются также инфляционные процессы. И что немаловажно, по итогам I полугодия 2008 г. повышение стоимости 1 весовой единицы ввезенных ГЛС было зафиксировано для большинства стран-импортеров.

|

Как в июне, так и в I полугодии 2008 г. наибольший объем поставок ГЛС в денежном выражении традиционно был осуществлен из Германии, а в натуральном выражении — из Индии (табл. 1). В рейтинге стран — поставщиков ГЛС cтабильно высокие позиции — 3–4-е места — занимают Франция и Венгрия. Примечательно, что темпы прироста поставок ГЛС из стран, вошедших в тройку крупнейших поставщиков, несколько не поспели за общерыночными. Более того, тоннаж ввоза ГЛС из Индии и Франции уменьшился по сравнению с I полугодием 2007 г. (на 4,8 и 0,8% соответственно).

|

Таблица 1 |

География импорта ГЛС в целом за I полугодие 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2006 г. |

2007 г. |

2008 г. |

2006г. |

2007 г. |

2008 г. |

||||||||

|

Млн грн. |

№ п/п |

Млн грн. |

№ п/п |

D, % |

Млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

Германия |

494,1 |

1 |

792,6 |

1 |

60,4 |

951,3 |

20,0 |

1627,2 |

2429,2 |

49,3 |

2434,4 |

0,2 |

|

2 |

Индия |

335,6 |

2 |

485,6 |

2 |

44,7 |

609,2 |

25,5 |

2335,2 |

3070,8 |

31,5 |

2924,3 |

-4,8 |

|

3 |

Франция |

271,3 |

3 |

375,3 |

3 |

38,3 |

462,8 |

23,3 |

709,4 |

1032,5 |

45,5 |

1024,7 |

-0,8 |

|

4 |

Венгрия |

144,5 |

4 |

191,2 |

4 |

32,3 |

247,4 |

29,4 |

388,9 |

455,2 |

17,0 |

584,0 |

28,3 |

|

5 |

Словения |

124,9 |

6 |

164,3 |

6 |

31,5 |

238,6 |

45,2 |

532,8 |

606,8 |

13,9 |

675,5 |

11,3 |

|

6 |

Австрия |

94,6 |

7 |

134,3 |

7 |

41,9 |

226,1 |

68,4 |

305,2 |

436,3 |

43,0 |

395,5 |

-9,3 |

|

7 |

Италия |

128,2 |

5 |

175,9 |

5 |

37,2 |

217,7 |

23,8 |

247,0 |

328,0 |

32,8 |

382,4 |

16,6 |

|

8 |

Швейцария |

71,4 |

12 |

80,4 |

14 |

12,5 |

169,8 |

111,3 |

93,2 |

133,6 |

43,2 |

159,2 |

19,2 |

|

9 |

Россия |

91,5 |

9 |

106,2 |

10 |

16,1 |

165,2 |

55,5 |

433,6 |

419,0 |

-3,4 |

468,2 |

11,7 |

|

10 |

Болгария |

92,2 |

8 |

108,4 |

9 |

17,6 |

148,0 |

36,6 |

690,7 |

743,2 |

7,6 |

796,6 |

7,2 |

|

Прочие |

749,4 |

— |

1042,8 |

— |

39,2 |

1430,7 |

37,2 |

2978,2 |

4209,9 |

41,4 |

4506,6 |

7,0 |

|

|

Всего |

2597,8 |

— |

3657,0 |

— |

40,8 |

4867,0 |

33,1 |

10341,5 |

13864,5 |

34,1 |

14351,3 |

||

Наибольшее увеличение объема импорта ГЛС в натуральном выражении по сравнению с I полугодием 2007 г. в разрезе топ-10 стран-поставщиков отмечено для Венгрии (на 28,3%). По итогам I полугодия 2008 г. в разрезе топ-10 крупнейших стран —поставщиков ГЛС максимальный прирост объема поставок в денежном выражении зафиксирован для Швейцарии. В результате такого увеличения объемов импорта она стала единственной страной, которая за последние 3 года вошла в десятку лидеров и заняла 8-е место в рейтинге. Следует отметить также, что стоимость 1 весовой единицы ГЛС из этой страны была выше общерыночной в 3 раза и составила более 1 тыс. грн. за кг. В рейтинге за июнь 2008 г. Швейцария заняла 4-е место, продемонстрировав значительное увеличение объема ввоза дорогостоящих ГЛС (1,8 тыс. грн. за кг).

Таким образом, в I полугодии текущего года сохранилась тенденция увеличения объемов ввоза более дорогостоящего тоннажа ГЛС оптовыми операторами отечественного фармрынка. А в разрезе топ-10 крупнейших стран — поставщиков этого вида продукции максимально дорогой тоннаж импорта обеспечивала Швейцария.

В целом топ-10 крупнейших стран — поставщиков ГЛС по итогам I полугодия 2008 г. аккумулировали более 70% общего объема импорта ГЛС в денежном выражении и 68% в натуральном. Следует отметить, что по сравнению с аналогичным периодом 2007 г. эти показатели уменьшились на 1%. В общем объеме поставок ГЛС суммарный удельный вес первой тройки стран (Германии, Индии и Франции) уменьшился по сравнению с I полугодием 2007 г. до 41,6% в денежном (с 45,2%) и до 44,5% в натуральном (с 47,1%) выражении. Некоторое увеличение доли в общем объеме ввоза ГЛС в денежном и натуральном выражении продемонстрировали Словения, Швейцария, Болгария, Россия и страны, сгруппированные в категорию «Прочие».

Необходимо также учитывать расположение операторов рынка, которые осуществляют ввоз ГЛС. В июне 2008 г. поставки были отмечены для импортеров из 11 регионов Украины, впрочем, как и в аналогичный период 2006–2007 гг. Однако по итогам I полугодия 2008 г. количество регионов — получателей ГЛС уменьшилось по сравнению с I полугодием 2007 г. с 18 до 16 (а в аналогичный период 2006 г. таковых было 22). Таким образом, поставки ГЛС продолжают концентрироваться в руках импортеров из нескольких крупных регионов Украины. В июне, как и в целом за I полугодие 2008 г., наибольший объем ввоза ГЛС был зафиксирован для импортеров из Киева, Киевской, Днепропетровской, Донецкой и Харьковской областей (табл. 2).

|

Таблица 2 |

Региональная структура импорта ГЛС в целом за I полугодие 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем |

|

№ п/п |

Регион |

Объем в денежном выражении |

Объем в натуральном выражении | ||||||||||

|

2006 г. |

2007 г. |

2008 г. |

2006 г. |

2007 г. |

2008 г. |

||||||||

|

Млн грн. |

№ п/п |

Млн грн. |

№ п/п |

D, % |

Млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

г. Киев |

1490,3 |

1 |

2171,8 |

1 |

45,7 |

2509,0 |

15,5 |

5923,9 |

8730,0 |

47,4 |

7731,2 |

-11,4 |

|

2 |

Киевская обл. |

338,3 |

3 |

589,5 |

2 |

74,2 |

1143,2 |

93,9 |

1269,3 |

1956,9 |

54,2 |

3202,8 |

63,7 |

|

3 |

Днепропетровская обл. |

402,6 |

2 |

513,7 |

3 |

27,6 |

751,0 |

46,2 |

1379,0 |

1455,6 |

5,6 |

1738,7 |

19,4 |

|

4 |

Донецкая обл. |

203,0 |

4 |

215,4 |

4 |

6,1 |

196,7 |

-8,7 |

605,4 |

688,6 |

13,7 |

482,1 |

-30,0 |

|

5 |

Харьковская обл. |

43,0 |

6 |

45,5 |

6 |

5,8 |

96,5 |

112,0 |

420,7 |

295,1 |

-29,9 |

344,5 |

16,7 |

|

6 |

Одесская обл. |

55,8 |

5 |

49,8 |

5 |

-10,7 |

68,3 |

37,0 |

226,5 |

110,2 |

-51,4 |

76,3 |

-30,8 |

|

7 |

Львовская обл. |

26,1 |

7 |

24,2 |

7 |

-7,3 |

43,6 |

80,3 |

120,4 |

84,7 |

-29,7 |

99,2 |

17,2 |

|

8 |

Тернопольская обл. |

15,0 |

8 |

22,3 |

8 |

48,9 |

26,5 |

19,3 |

227,5 |

382,4 |

68,1 |

465,1 |

21,6 |

|

9 |

Житомирская обл. |

4,7 |

10 |

6,3 |

10 |

33,5 |

12,3 |

96,0 |

49,2 |

81,3 |

65,2 |

137,3 |

68,8 |

|

10 |

Луганская обл. |

8,4 |

9 |

12,3 |

9 |

46,0 |

11,3 |

-7,6 |

30,2 |

34,9 |

15,7 |

31,3 |

-10,4 |

|

Прочие |

10,6 |

— |

6,2 |

— |

-41,3 |

8,6 |

38,6 |

89,4 |

44,9 |

-49,8 |

42,9 |

-4,3 |

|

|

Всего |

2597,8 |

— |

3657,0 |

— |

40,8 |

4867,0 |

33,1 |

10341,5 |

13864,5 |

34,1 |

14351,3 |

3,5 |

|

В целом по итогам I полугодия 2008 г. объем поставок ГЛС столичными операторами составил 2,5 млрд грн. за 7,7 тыс. т. Вместе с тем сохранилась тенденция последних месяцев — темпы прироста объема импорта ГЛС в денежном и натуральном выражении для Киева замедлились. Зато для Киевской обл., напротив, зафиксировано значительное увеличение объема ввоза ГЛС (на 93,9% в денежном и 63,7% в натуральном выражении). Как в июне, так и в I полугодии 2008 г. столица и Киевская обл. традиционно обеспечивали 3/4 общего объема ввоза ГЛС в денежном и натуральном выражении. При этом увеличивается доля Киевской обл. за счет уменьшения таковой столицы.

В целом в разрезе 10 регионов — крупнейших получателей импортированных ГЛС в денежном выражении в I полугодии 2008 г. заметно опережающие общерыночные темпы прироста объемов ввоза этого вида продукции продемонстрировали импортеры Днепропетровской, Харьковской, Львовской и Житомирской областей. А для поставщиков из такого крупного региона, как Донецкая обл., отмечено уменьшение объема импорта ГЛС как в денежном, так и в натуральном выражении. Подобным образом сложилась ситуация и для поставщиков из Луганской обл. Следует отметить также, что в исследуемый период по сравнению с I полугодием 2007 г. в общем объеме получения ГЛС в денежном и натуральном выражении доля импортеров из Днепропетровской обл. значительно увеличилась (до 15,4% в денежном и 12,1% в натуральном выражении). Интересно также, что наиболее дорогостоящий тоннаж ГЛС в исследуемый период был импортирован в Одесскую обл. (895 грн. за кг.). Тогда как, например, в столице этот показатель составил 325 грн. за кг.

Рейтинг компаний — импортеров ГЛС по объемам ввоза этого вида продукции в денежном выражении как в июне, так и в I полугодии 2008 г. возглавила компания «Оптима-Фарм» (табл. 3, 4). На 2-й, 3-й и 4-й позиции в обоих рейтингах разместились «БаДМ», «ВВС-ЛТД» и «Альба Украина».

|

Таблица 3 |

Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении в июне 2008 г. (с указанием позиций в рейтингах в июне 2006 и 2007 г.) |

|

Название |

№ п/п в июне, год |

||

|

2008 |

2007 |

2006 |

|

|

Оптима-Фарм |

1 |

2 |

1 |

|

БаДМ |

2 |

1 |

3 |

|

ВВС-ЛТД |

3 |

4 |

12 |

|

Альба Украина |

4 |

3 |

2 |

|

Ганза |

5 |

68 |

— |

|

Артур-К |

6 |

5 |

5 |

|

ГлаксоСмитКляйн |

7 |

56 |

21 |

|

Интерфарм |

8 |

10 |

7 |

|

Каскад-Медикал |

9 |

14 |

10 |

|

Сервье Украина |

10 |

18 |

15 |

|

Медфарком |

11 |

16 |

9 |

|

Бизнес Центр Фармация |

12 |

21 |

24 |

|

Фра-М |

13 |

11 |

14 |

|

Нортон-Украина |

14 |

50 |

70 |

|

Олфа |

15 |

15 |

17 |

|

Мегаком |

16 |

46 |

54 |

|

Группа компаний «Аптечный холдинг» |

17 |

6 |

8 |

|

Апофарм |

18 |

29 |

31 |

|

Вента |

19 |

27 |

20 |

|

Фалби |

20 |

7 |

4 |

|

Людмила-Фарм |

21 |

22 |

11 |

|

Аптека Биокон |

22 |

23 |

18 |

|

Гледфарм |

23 |

20 |

44 |

|

Интерфарма-Киев |

24 |

24 |

67 |

|

Дельта Медикел |

25 |

19 |

16 |

|

Максима |

26 |

— |

— |

|

Натурфарм |

27 |

8 |

40 |

|

Триграм Интернешнл |

28 |

13 |

29 |

|

АйЭйчСиСи-Украина |

29 |

39 |

19 |

|

Байер |

30 |

— |

— |

|

Таблица 4 |

Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении в целом за I полугодие 2008 г. (с указанием позиций в рейтингах за I полугодие 2006 и 2007 г.) |

|

Название |

№ п/п в I полугодии, год |

||

|

2008 |

2007 |

2006 |

|

|

Оптима-Фарм |

1 |

2 |

1 |

|

БаДМ |

2 |

3 |

2 |

|

ВВС-ЛТД |

3 |

4 |

5 |

|

Альба Украина |

4 |

1 |

3 |

|

Артур-К |

5 |

5 |

4 |

|

Каскад-Медикал |

6 |

8 |

12 |

|

Фалби |

7 |

7 |

7 |

|

Группа компаний «Аптечный холдинг» |

8 |

6 |

6 |

|

Фра-М |

9 |

11 |

9 |

|

Олфа |

10 |

14 |

13 |

|

Бизнес Центр Фармация |

11 |

22 |

28 |

|

Сервье Украина |

12 |

18 |

16 |

|

Дельта Медикел |

13 |

12 |

11 |

|

Байер |

14 |

—- |

—- |

|

Фармако |

15 |

9 |

10 |

|

Аптека Биокон |

16 |

16 |

14 |

|

Ганза |

17 |

78 |

—- |

|

Нижфарм-Украина |

18 |

20 |

23 |

|

Медфарком |

19 |

10 |

8 |

|

ГлаксоСмитКляйн |

20 |

31 |

40 |

|

Вента |

21 |

19 |

18 |

|

ЮЛГ |

22 |

24 |

33 |

|

Интерфарм |

23 |

13 |

20 |

|

Апофарм |

24 |

30 |

35 |

|

Триграм Интернешнл |

25 |

15 |

32 |

|

Людмила-Фарм |

26 |

28 |

22 |

|

Мегаком |

27 |

32 |

41 |

|

Эдельвейс |

28 |

33 |

34 |

|

Натурфарм |

29 |

21 |

43 |

|

Сона-Фарм |

30 |

43 |

24 |

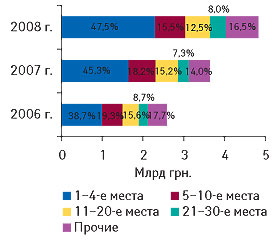

Концентрация поставок ГЛС в руках первой четверки компаний-импортеров продолжается. По итогам I полугодия 2008 г. в общем объеме ввоза ГЛС в денежном выражении их доля достигла 47,5% (рис. 4). Активное увеличение доли демонстрируют компании, занимающие 21–30-е места в рейтинге по объемам поставок ГЛС, а также сгруппированные в категорию «Прочие». Их удельный вес в I полугодии 2008 г. увеличился до 8,0 и 16,5% соответственно. Следует отметить, что в I полугодии 2008 г. ввоз ГЛС осуществляли 190 компаний, что почти на 10% больше, чем в аналогичный период 2007 г.

|

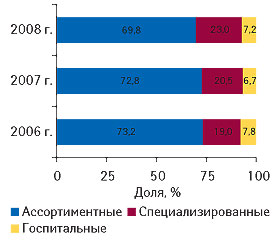

Такие изменения сегодня в значительной степени объясняются перераспределением сфер влияния между различными типами компаний —импортеров ГЛС. В целом по итогам I полугодия 2008 г. в разрезе типов поставщиков наибольшее увеличение объема ввоза ГЛС в денежном выражении продемонстрировали специализированные импортеры — почти на 50% по сравнению с аналогичным периодом 2007 г. (до 1,1 млрд грн.). Их удельный вес увеличился до 23,0% в общем объеме импорта ГЛС (рис. 5). Объем поставок этого вида продукции госпитальными дистрибьюторами увеличился более чем на 42% (до 347,6 млн грн.) по сравнению с I полугодием 2007 г. Их вклад в общий объем ввоза ГЛС в денежном выражении достиг 7,2%. Минимальное увеличение объема ввоза ГЛС продемонстрировали ассортиментные дистрибьюторы — 27,1% (до 3,3 млрд грн). Их доля по этому показателю уменьшилась на 3% и составила 69,8%.

|

В июне 2008 г. госпитальные дистрибьюторы продемонстрировали 100% увеличение объема поставок ГЛС по сравнению с аналогичным периодом 2007 г. (до 121,2 млн грн.). Их доля в общем объеме импорта ГЛС в денежном выражении увеличилась до 14,4%. В это же время специализированные импортеры увеличили ввоз ГЛС в 1,5 раза (до 180,8 млн грн.), а их удельный вес достиг 21,5%. Наиболее емким традиционно был сегмент ассортиментных поставок ГЛС (537,3 млн грн.). Однако здесь темпы прироста не достигли и 15%, а доля поставок, осуществленных ассортиментными дистрибьюторами, уменьшилась до 64,0% (на 8,5% по сравнению с июнем 2007 г.).

Таким образом, в июне 2008 г. опережающие темпы развития продемонстрировали госпитальные импортеры, а в целом за I полугодие 2008 г. — специализированные. При этом как в июне, так и в I полугодии доля ассортиментных дистрибьюторов уменьшилась. Однако, несмотря на это, их вклад в общий объем импорта ГЛС остается максимальным. И это не удивительно, поскольку 4 крупнейших импортера ГЛС в Украине представляют этот сегмент компаний.

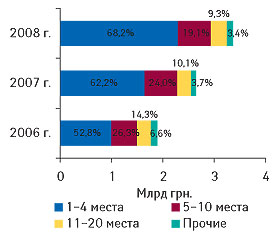

Традиционно эти 4 компании в топ-листе ассортиментных дистрибьюторов находятся на тех же позициях, что и в общем рейтинге импортеров ГЛС (табл. 5). В целом по итогам I полугодия 2008 г. в сегменте ассортиментных импортеров поставки ГЛС осуществляли 54 компании. Причем количество таковых увеличилось на 12 по сравнению с I полугодием 2007 г. Следует отметить, что в этом сегменте за год доля топ-4 компаний увеличилась на 6% (!) и составила более 68,2% общего объема ввоза ГЛС, осуществленного ассортиментными поставщиками в денежном выражении (рис. 6). Удельный вес других участников уменьшился, причем максимально — для импортеров, занимающих 5–10-е места, — почти на 5% по сравнению с I полугодием 2007 г. (до 19,1%).

|

|

Таблица 5 |

Топ-20 ассортиментных компаний-импортеров по объему импорта ГЛС в денежном выражении в целом за I полугодие 2008 г. (с указанием позиций в рейтингах за I полугодие 2006 и 2007 гг.) |

|

Название |

№ п/п в I полугодии, год |

||

|

2008 |

2007 |

2006 |

|

|

Оптима-Фарм |

1 |

2 |

1 |

|

БаДМ |

2 |

3 |

2 |

|

ВВС-ЛТД |

3 |

4 |

5 |

|

Альба Украина |

4 |

1 |

3 |

|

Артур-К |

5 |

5 |

4 |

|

Фалби |

6 |

7 |

7 |

| Группа компаний «Аптечный холдинг» |

7 |

6 |

6 |

|

Фра-М |

8 |

10 |

9 |

|

Фармако |

9 |

8 |

10 |

|

Аптека Биокон |

10 |

11 |

11 |

|

Медфарком |

11 |

9 |

8 |

|

Вента |

12 |

13 |

14 |

|

Апофарм |

13 |

15 |

20 |

|

Эдельвейс |

14 |

16 |

19 |

|

Гледфарм |

15 |

14 |

18 |

|

Конарк Интелмед |

16 |

17 |

17 |

|

Интерфарма-Киев |

17 |

21 |

27 |

|

Ананта |

18 |

26 |

29 |

|

Фармасофт |

19 |

23 |

30 |

|

Фармюнион |

20 |

22 |

— |

Что касается сегмента специализированных поставок ГЛС, то в июне 2008 г. лидером по объемам ввоза этого вида продукции в денежном выражении стала компания «ГлаксоСмитКляйн». А по итогам I полугодия 2008 г. пальма первенства среди специализированных дистрибьюторов по объемам ввоза ГЛС в денежном выражении, как и в аналогичный период 2007 г., принадлежала компании «Каскад-Медикал» (табл. 6). Топ-20 специализированных дистрибьюторов аккумулировала более 81% общего объема поставок ГЛС в этом сегменте.

|

Таблица 6 |

Топ-20 специализированных компаний-импортеров по объему импорта ГЛС в денежном выражении в целом за I полугодие 2008 г. (с указанием позиций в рейтингах за I полугодие 2006 и 2007 гг.) |

|

Название |

№ п/п в I полугодии, год |

||

|

2008 |

2007 |

2006 |

|

|

Каскад-Медикал |

1 |

1 |

2 |

|

Олфа |

2 |

3 |

3 |

|

Сервье Украина |

3 |

5 |

4 |

|

Дельта Медикел |

4 |

2 |

1 |

|

Байер |

5 |

— |

— |

|

Нижфарм-Украина |

6 |

6 |

5 |

|

ГлаксоСмитКляйн |

7 |

11 |

13 |

|

ЮЛГ |

8 |

8 |

10 |

|

Триграм Интернешнл |

9 |

4 |

9 |

|

Мегаком |

10 |

12 |

14 |

|

Натурфарм |

11 |

7 |

15 |

|

Сона-Фарм |

12 |

19 |

6 |

|

АйЭйчСиСи-Украина |

13 |

13 |

8 |

|

Ратиофарм Украина |

14 |

— |

— |

|

Фармасайнс Украина Инк |

15 |

9 |

7 |

|

Материа Медика-Украина |

16 |

14 |

12 |

|

Натурпродукт-Вега |

17 |

10 |

11 |

|

Квест Этикалс |

18 |

16 |

19 |

|

Синмедик |

19 |

15 |

27 |

|

Аптеки медицинской академии |

20 |

18 |

16 |

Рейтинг госпитальных импортеров по объемам ввоза ГЛС в денежном выражении по итогам I полугодия 2008 г. возглавила компания «Бизнес Центр Фармация» (табл. 7). Отметим, что аналогичную позицию она занимала в рейтинге госпитальных поставщиков и в I кв. 2008 г. На 2-м месте в топ-листе крупнейших госпитальных импортеров в исследуемый период оказалась компания «Ганза», поднявшись с 12-й строчки в таковом за I полугодие 2007 г. Причем в июне 2008 г. она стала лидером по объемам госпитальных поставок ГЛС. В целом по итогам I полугодия 2008 г. в руках топ-10 госпитальных импортеров находилось более 82% общего объема ввоза ГЛС компаниями этого сегмента в денежном выражении.

|

Таблица 7 |

Топ-10 госпитальных компаний-импортеров по объему импорта ГЛС в денежном выражении в целом за I полугодие 2008 г. (с указанием позиций в рейтингах за I полугодие 2006 и 2007 гг.) |

|

Название |

№ п/п в I полугодии, год |

||

|

2008 |

2007 |

2006 |

|

|

Бизнес Центр Фармация |

1 |

2 |

5 |

|

Ганза |

2 |

12 |

— |

|

Интерфарм |

3 |

1 |

2 |

|

Людмила-Фарм |

4 |

5 |

3 |

|

Медвестснаб |

5 |

6 |

6 |

|

Нортон-Украина |

6 |

4 |

14 |

|

Бакмед |

7 |

8 |

12 |

|

Кристалл |

8 |

9 |

9 |

|

Плент |

9 |

— |

— |

|

Три-Центральный аптечный склад |

10 |

3 |

4 |

ЭКСПОРТ

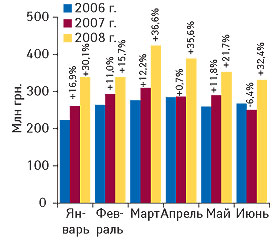

I полугодие 2008 г. для экспортеров ГЛС было достаточно успешным. В этот период они увеличили объемы поставок по сравнению с аналогичным периодом 2007 г. на 31,5% в денежном выражении, которые в результате достигли 319,5 млн грн. (рис. 7). Однако, следует отметить уменьшение тоннажности поставок ГЛС из Украины, которое в исследуемый период по сравнению с предыдущим годом составило 3,1%. При этом общий объем экспорта ГЛС уменьшился на 0,2 тыс. т до 6,0 тыс. т (рис. 8).

|

|

Значительное влияние на уменьшение тоннажа поставок ГЛС из Украины в целом за I полугодие оказало уменьшение такового в июне 2008 г. В этот период тоннаж экспорта ГЛС уменьшился более чем на четверть по сравнению с июнем предыдущего года. Вместе с тем, поставки этой категории товаров за границу в денежном выражении сохранили позитивную динамику роста и увеличились до 55,9 млн грн.

На протяжении первых 6 мес 2008 г. отмечали значительное повышение стоимости 1 весовой единицы экспортируемых ГЛС (рис. 9). В целом за I полугодие 2008 г. она увеличилась на 18,2% по сравнению с аналогичным периодом прошлого года и составила 44,7 грн. Разумеется, свое влияние на такое развитие событий оказало изменение структуры экспорта, которая по-прежнему остается нестабильной. Однако, позволим себе предположить, что не обошлось и без инфляционных процессов, о которых в этом году говорят все, и не только Госкомстат.

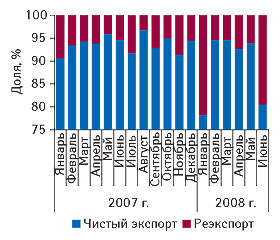

Еще одним немаловажным фактором формирования стоимости 1 весовой единицы экспорта ГЛС является реэкспорт, который при значительных объемах может отражаться на средней стоимости всего экспорта в сторону увеличения. Ведь, как правило, он включает более дорогостоящую зарубежную продукцию, чем таковая, экспортируемая отечественными производителями. Так, удельный вес реэкспорта в общем объеме экспорта ГЛС из Украины достаточно стабилен и составляет менее 10% (рис. 10). Однако следует отметить, что в январе и июне текущего года доля реэкспорта увеличивалась практически до 20%. В частности, результатом такого увеличения доли реэкспорта в июне 2008 г. стало значительное повышение стоимости 1 весовой единицы экспорта ГЛС, которая достигла своего исторического максимума — 64,8 грн.

|

|

До этого максимальных отметок стоимость 1 весовой единицы экспорта ГЛС на протяжении первых 6 мес 2008 г. достигала в феврале и марте (55,2 и 57,2 грн. соответственно). Тогда это было обусловлено в основном поставками дорогостоящих препаратов в Бразилию. Однако с апреля по июнь 2008 г. включительно Бразилия больше не фигурировала в составе стран —получателей ГЛС, экспортируемых из Украины.

Напомним, что во второй половине прошлого — начале этого года поставки в Бразилию заметно оживили структуру экспорта ГЛС не только с точки зрения увеличения его общих объемов в денежном выражении, но и с позиции появления в составе крупнейших стран — получателей этого вида продукции представителя непостсоветского пространства.

Несмотря на то что поставки в эту страну в I полугодии 2008 г. осуществлялись только в феврале и марте, в целом по итогам исследуемого периода Бразилии удалось занять 6-е место в составе стран — лидеров по объемам получения ГЛС из Украины в денежном выражении (табл. 8). В остальном же топ-10 таких стран традиционно составляют страны СНГ. Исключением и особенным прецедентом в исследуемый период можно считать тот факт, что на 10-е место в топ-список стран-получателей ворвалась Индия. Причем поставки в Индию осуществлялись только в июне 2008 г. И в этом случае речь как раз идет о реэкспорте.

|

Таблица 8 |

География экспорта ГЛС в целом за I полугодие 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2006 г. |

2007 г. |

2008 г. |

2006 г. |

2007 г. |

2008 г. |

||||||||

|

Млн грн. |

№ п/п |

Млн грн. |

№ п/п |

D, % |

Млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

Россия |

39,2 |

1 |

50,6 |

1 |

28,9 |

57,7 |

14,2 |

1168,0 |

1228,2 |

5,2 |

1087,4 |

-11,5 |

|

2 |

Узбекистан |

28,4 |

3 |

39,2 |

2 |

38,0 |

54,9 |

40,1 |

842,6 |

789,3 |

-6,3 |

1061,2 |

34,5 |

|

3 |

Беларусь |

36,2 |

2 |

35,6 |

3 |

-1,6 |

46,9 |

31,9 |

1458,8 |

1009,6 |

-30,8 |

1142,4 |

13,2 |

|

4 |

Молдова |

16,3 |

5 |

31,3 |

4 |

92,3 |

31,5 |

0,6 |

582,2 |

916,0 |

57,3 |

844,3 |

-7,8 |

|

5 |

Казахстан |

22,7 |

4 |

24,7 |

5 |

8,9 |

27,3 |

10,2 |

540,3 |

579,5 |

7,3 |

497,9 |

-14,1 |

|

6 |

Бразилия |

0,02 |

26 |

—- |

—- |

-— |

26,9 |

—- |

0,01 |

-— |

-— |

26,3 |

—- |

|

7 |

Азербайджан |

9,1 |

7 |

19,9 |

6 |

118,0 |

14,5 |

-27,3 |

340,5 |

705,3 |

107,1 |

414,3 |

-41,3 |

|

8 |

Грузия |

11,4 |

6 |

11,3 |

7 |

-0,9 |

11,3 |

0,1 |

239,2 |

207,8 |

-13,1 |

215,0 |

3,5 |

|

9 |

Таджикистан |

3,2 |

11 |

9,0 |

8 |

176,1 |

9,6 |

7,3 |

142,1 |

398,3 |

180,4 |

288,4 |

-27,6 |

|

10 |

Индия |

—- |

—- |

—- |

—- |

—- |

8,4 |

—- |

—- |

-— |

—- |

0,3 |

—- |

|

Прочие |

19,4 |

— |

21,4 |

— |

10,0 |

30,4 |

42,1 |

392,4 |

375,6 |

-4,3 |

440,6 |

17,3 |

|

|

Всего |

186,1 |

— |

243,0 |

— |

30,6 |

319,5 |

31,5 |

5706,2 |

6209,5 |

8,8 |

6018,3 |

-3,1 |

|

В целом же первую пятерку стран — лидеров по объемам экспорта ГЛС как в денежном, так и в натуральном выражении по итогам I полугодия 2008 г. составили Россия, Узбекистан, Беларусь, Молдова и Казахстан. Состав и позиции этих стран не изменились в рейтинге по сравнению с аналогичным периодом прошлого года. Однако изменился их вклад в общий объем экспорта ГЛС из Украины. Так, свою долю по этому показателю заметно увеличили Узбекистан и Беларусь.

Однако, с другой стороны, следует отметить уменьшение удельного веса России, Молдовы и Казахстана в общем объеме получения ГЛС. Такая же ситуация отмечена и для Азербайджана, Грузии и Таджикистана (7–9-е места). Очевидно, что большое влияние в целом на структуру стран — получателей ГЛС из Украины и общие объемы поставок таковых в I полугодии 2008 г. оказали «ситуативные взаимоотношения» с такими странами, как Бразилия и Индия. Тогда как поставки во многие страны СНГ, которые традиционно являются крупнейшими получателями ГЛС из Украины, продемонстрировали незначительный рост в денежном выражении и убыль — в натуральном.

Как и следовало ожидать, структура регионов, из которых в I полугодии 2008 г. осуществлялись поставки ГЛС за рубеж, также претерпела изменения (табл. 9). Однако, несмотря на это, бессменным лидером по объемам экспорта остается Киев. По сравнению с I полугодием 2007 г. в исследуемый период его доля значительно увеличилась и уже составила без малого 70% общего объема поставок ГЛС за границу в денежном и натуральном выражении. Свою долю украинского рынка экспорта ГЛС ему уступили Харьковская, Одесская, Львовская, Черкасская и другие области.

|

Таблица 9 |

Региональная структура экспорта ГЛС в целом за I полугодие 2006–2008 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем |

|

№ п/п |

Регион |

Объем в денежном выражении |

Объем в натуральном выражении | ||||||||||

|

2006 г. |

2007 г. |

2008 г. |

2006 г. |

2007 г. |

2008 г. |

||||||||

|

Млн грн. |

№ п/п |

Млн грн. |

№ п/п |

D, % |

Млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

г. Киев |

112,2 |

1 |

145,6 |

1 |

29,7 |

222,7 |

52,9 |

3636,1 |

4070,5 |

11,9 |

4171,5 |

2,5 |

|

2 |

Харьковская обл. |

27,4 |

2 |

42,3 |

2 |

54,2 |

45,5 |

7,6 |

447,3 |

742,7 |

66,0 |

634,1 |

-14,6 |

|

3 |

Луганская обл. |

7,7 |

5 |

8,9 |

5 |

15,4 |

11,6 |

31,2 |

235,3 |

226,6 |

-3,7 |

254,8 |

12,5 |

|

4 |

Одесская обл. |

12,1 |

3 |

15,6 |

3 |

28,6 |

11,1 |

-28,8 |

442,8 |

408,8 |

-7,7 |

159,5 |

-61,0 |

|

5 |

Львовская обл. |

8,9 |

4 |

12,4 |

4 |

39,5 |

5,4 |

-56,8 |

235,7 |

288,8 |

22,5 |

136,1 |

-52,9 |

|

6 |

Киевская обл. |

2,1 |

10 |

4,8 |

6 |

121,9 |

5,2 |

8,2 |

14,7 |

19,1 |

29,5 |

152,1 |

697,6 |

|

7 |

Житомирская обл. |

4,3 |

6 |

2,9 |

8 |

-32,0 |

3,9 |

34,3 |

457,7 |

259,2 |

-43,4 |

294,9 |

13,8 |

|

8 |

Полтавская обл. |

2,8 |

9 |

2,6 |

9 |

-8,3 |

3,8 |

48,2 |

103,4 |

56,2 |

-45,6 |

64,6 |

15,0 |

|

9 |

Черкасская обл. |

3,0 |

8 |

4,1 |

7 |

36,2 |

3,4 |

-15,7 |

37,4 |

71,7 |

91,9 |

58,6 |

-18,3 |

|

10 |

Днепропетровская обл. |

3,3 |

7 |

0,5 |

12 |

-83,8 |

3,3 |

523,3 |

74,4 |

5,4 |

-92,8 |

44,2 |

721,7 |

|

Прочие |

2,3 |

— |

3,4 |

— |

51,4 |

3,6 |

5,8 |

21,5 |

60,6 |

182,0 |

47,9 |

-21,0 |

|

|

Всего |

186,1 |

— |

243,0 |

— |

30,6 |

319,5 |

31,5 |

5706,2 |

6209,5 |

8,8 |

6018,3 |

-3,1 |

|

Лидером же по объемам экспорта ГЛС как в июне, так и в I полугодии 2008 г. среди компаний-поставщиков стала компания «Фармак» (табл. 10, 11). Следует обратить внимание, что общее количество экспортеров ГЛС постепенно увеличивается и по итогам I полугодия 2008 г. составило 87 компаний. Доля топ-20 из них в исследуемый период — более 80% общего объема поставок ГЛС в денежном выражении.

|

Таблица 10 |

Топ-20 компаний — экспортеров по объему экпорта ГЛС в денежном выражении в июне 2008 г. (с указанием позиций в рейтингах за июнь 2006 и 2007 г.) |

|

Название |

№ п/п в июне, год |

||

|

2008 |

2007 |

2006 |

|

|

Фармак |

1 |

2 |

2 |

|

Нортон-Украина |

2 |

— |

— |

|

Артериум Корпорация |

3 |

1 |

1 |

|

Дарница |

4 |

3 |

3 |

|

Борщаговский ХФЗ |

5 |

13 |

17 |

|

Здоровье |

6 |

6 |

6 |

|

Луганский ХФЗ |

7 |

15 |

8 |

|

Топфарм |

8 |

12 |

9 |

|

Биофарма |

9 |

7 |

15 |

|

Юнифарма |

10 |

8 |

7 |

|

Медео |

11 |

5 |

4 |

|

Житомирская ФФ |

12 |

29 |

24 |

|

Здоровье народу |

13 |

14 |

10 |

|

Ян |

14 |

23 |

14 |

|

Биолик |

15 |

25 |

11 |

|

Биостимулятор |

16 |

4 |

5 |

|

Прогрессфарм |

17 |

43 |

— |

|

Галафарм |

18 |

20 |

23 |

|

Сигмафарм |

19 |

21 |

16 |

|

Львовдиалик |

20 |

19 |

13 |

|

Таблица 11 |

Топ-20 компаний — экспортеров по объему экпорта ГЛС в денежном выражении в целом за I полугодие 2008 г. (с указанием позиций в рейтингах за I полугодие 2006 и 2007 г.) |

|

Название |

№ п/п в I полугодии, год |

||

|

2008 |

2007 |

2006 |

|

|

Фармак |

1 |

1 |

1 |

|

Артериум Корпорация |

2 |

2 |

2 |

|

Индар |

3 |

— |

73 |

|

Дарница |

4 |

3 |

3 |

|

Здоровье |

5 |

4 |

5 |

|

Борщаговский ХФЗ |

6 |

8 |

7 |

|

Луганский ХФЗ |

7 |

7 |

9 |

|

Биофарма |

8 |

11 |

26 |

|

Юрия-Фарм |

9 |

16 |

18 |

|

Нортон-Украина |

10 |

— |

— |

|

Медео |

11 |

6 |

8 |

|

Топфарм |

12 |

22 |

12 |

|

Юнифарма |

13 |

9 |

6 |

|

Медео-Фарм |

14 |

20 |

27 |

|

ОЗ ГНЦЛС |

15 |

12 |

17 |

|

Ян |

16 |

10 |

10 |

|

Прогрессфарм |

17 |

44 |

— |

|

Сигмафарм |

18 |

21 |

24 |

|

Лекхим |

19 |

14 |

16 |

|

Львовдиалик |

20 |

19 |

15 |

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

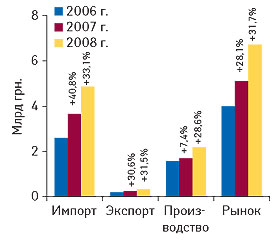

Общий объем отечественного производства ГЛС в I полугодии 2008 г. составил 2,2 млрд грн., увеличившись на 28,6% по сравнению с аналогичным периодом прошлого года. Причем темпы его прироста значительно повысились по сравнению с предыдущим годом. В частности, для июня было зафиксировано увеличение объемов производства ГЛС на 32,4% по сравнению с июнем 2007 г. — до 331,5 млн грн. (рис. 11).

Учитывая рассмотренные выше изменения в различных сегментах фармрынка Украины, отметим, что его общий объем в ценах производителя, рассчитанный по формуле «импорт + производство – экспорт» в I полугодии 2008 г. составил 6,7 млрд грн., что практически на треть больше по сравнению с I полугодием 2007 г. (рис. 12). В июне объем фармрынка составил 1,1 млрд грн., продемонстрировав прирост на 31,2% по сравнению с июнем прошлого года.

|

|

ИТОГИ

Подводя итоги исследования фармрынка производителя в I полугодии 2008 г., следует отметить, что с начала текущего года самым результативным был март. В этот месяц операторы фармрынка добились максимального объема импорта, экспорта и производства ГЛС. Месяцем позже, в апреле, они также продемонстрировали хорошие результаты. Закономерно, что в январе и мае ситуация имела несколько иной характер — количество праздничных мероприятий в эти месяцы отразилось на объемах и темпах развития фармрынка производителя. В свою очередь, летний сезон операторы открыли оживленно, что обещает хорошие перспективы дальнейшему развитию фармрынка Украины.

В целом же в сегменте импорта и экспорта ГЛС с начала текущего года значительно повысились темпы прироста стоимости 1 весовой единицы поставок. Причем такие изменения были обусловлены большинством операторов рынка.

Наряду с этим, структура импорта и экспорта ГЛС постепенно меняется. Несмотря на то что более 30% общего объема ввоза ГЛС в Украину сегодня обеспечивают Германия и Индия, их влияние на рынок зарубежных препаратов в нашей стране постепенно уменьшается, уступая дорогу другим странам-производителям. Подобным образом в сегменте экспорта ГЛС уменьшается доля поставок в Россию, которая является крупнейшей страной по объемам получения ГЛС из Украины в денежном выражении.

Среди компаний — импортеров ГЛС по итогам I полугодия 2008 г. следует отметить активное развитие специализированных и госпитальных поставщиков, которые постепенно увеличивают свой удельный вес в общем объеме импорта препаратов. Вместе с тем, наибольший вклад в общий объем импорта ГЛС осуществляют ассортиментные дистрибьюторы. Причем в этом сегменте четверка лидеров продолжает увеличивать свою долю.

Что же касается экспортеров ГЛС из Украины, здесь бессменными лидерами рейтинга являются только 2 компании: «Фармак» и корпорация «Артериум». Именно они по итогам I полугодия вот уже третий год подряд активно наращивают объемы поставок и возглавляют топ-лист экспортеров ГЛС. Необходимо также отметить, что сектор отечественного производства ГЛС в I полугодии 2008 г. продемонстрировал значительное увеличение объемов. Тем самым украинские фармпроизводители оказали большое влияние на динамику всего фармрынка в ценах производителя. А если учесть, что в целом по сравнению с I полугодием прошлого года объем рынка ГЛС в ценах производителя увеличился практически на треть, то можно сказать, что и производители, и импортеры достойно начали и отработали первую половину 2008 г. Надеемся, что и вторая его половина будет для них не хуже, невзирая на любые возможные макроэкономические коллизии.

Абзац

Оксана Сергиенко, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим