|

Экскурс в методологию

Сегодня достоверная кластеризация отечественного фармрынка на генерические и оригинальные препараты затруднена. Причина тому — незавершенность процесса внедрения концепции аналогичности (отсутствие перечня референтных препаратов). К тому же существует достаточно большое количество препаратов, которые невозможно отнести к генерическим или инновационным («бабушкины» лекарства, многие галеновые препараты). В связи с этим для проведения анализа нами был выделен сегмент рынка, который сформирован инновационными препаратами. А достоверность инновационности таковых не вызывает сомнения.

Итак, в ходе проведения анализа к оригинальным были отнесены все референтные инновационные препараты, рекомендованные ВОЗ, и все референтные препараты (как правило, инновационные), рекомендованные FDA. В группу исследуемых препаратов были также включены все лекарственные средства (ЛС) с названиями-синонимами, то есть относящиеся к одинаковым с оригинальными препаратами группам Анатомо-терапевтической классификационной системы (АТС, 2007) и имеющие такие же международные непатентованные наименования (INN) или комбинацию активных действующих веществ. В разрезе исследуемой группы все препараты, не отнесенные к оригинальным, были обозначены как генерики. В сегменте генериков были выделены генерические (торговые наименования которых совпадают с INN) и брэндированные генерики.

Следует отметить, что некоторые группы препаратов представлены исключительно генериками, поскольку зачастую на украинский фармрынок генерики выводятся раньше, чем оригинальные препараты. Такие генерики формируют свою нишу и становятся в ней хозяевами.

Немаловажной особенностью функционирования сегмента генериков является наличие здесь большого количества зонтичных брэндов. Под этим термином в маркетинге принято подразумевать группу товаров, которые выпускаются под одной торговой маркой и при этом имеют различные родовые наименования. На фармацевтическом рынке можно выделить несколько типов зонтичных брэндов. Так, существуют классические «зонтики» — препараты, имеющие различные фармакотерапевтические свойства (показания к применению), выпускающиеся под одним торговым наименованием. Во втором случае зонтичным брэндом является информация о компании — производителе ЛС, которая содержится в торговых наименованиях ряда выпускаемых им генерических препаратов. Достаточно распространенное явление для отечественного фармацевтического рынка — выпуск генерических генериков под зонтичными брэндами. Торговое наименование таких препаратов включает INN и торговую марку или идентификатор компании-производителя. Тенденции развития этого сегмента в исследуемой группе препаратов отличаются от таковых генерических или брэндированных генериков. Поэтому для проведения анализа мы выделили их в отдельную группу — зонтичные генерики. В свою очередь, классические зонтичные брэнды были отнесены в группу брэндированных генериков.

В целом же, для проведения исследования были взяты 589 (с учетом лекарственных форм) оригинальных препаратов. Из них в розничной реализации на территории Украины за последние 4 года были отмечены 195. Этот факт свидетельствует о том, что достаточно большое количество инновационных препаратов недоступно украинским потребителям. Всего же в исследуемую группу был включен 2191 препарат с учетом лекарственных форм. Доля группы исследуемых препаратов в общем объеме аптечных продаж ЛС за 12 мес 2006 г. составила 13,4% в денежном и 7,6% в натуральном выражении, что в первом случае выше показателей 2005 г. на 0,3%, а во втором — меньше на 0,1%.

Отметим, что общий объем аптечных продаж ЛС по итогам 12 мес 2006 г. в Украине составил 8,1 млрд грн. в денежном и 1,2 млрд упаковок в натуральном выражении, что превысило показатели аналогичного периода 2005 г. соответственно на 22,4 и 3,6%. Причем во второй половине 2006 г. наметилась тенденция к уменьшению объемов продаж ЛС в натуральном выражении — экстенсивная составляющая роста рынка отсутствовала. Дальнейший поворот событий будет во многом зависеть от действий операторов рынка, направленных на качественную модификацию структуры предложения.

Ни много ни мало

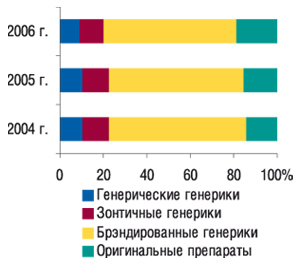

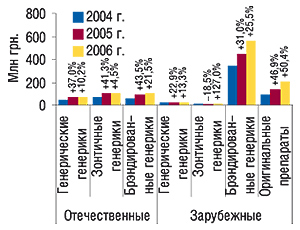

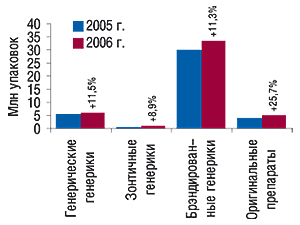

Какой же он — отечественный фармацевтический рынок сегодня? В разрезе группы исследуемых препаратов удельный вес генериков по итогам всего 2006 г. составил 81,2% в денежном и 94,9% в натуральном выражении (рис. 1, 2). Доля генерических генериков составила 9,0% по денежному и 28,1% — по натуральному показателю, зонтичных генериков — 10,8 и 19,0%, брэндированных генериков — 61,4 и 47,9% соответственно.

|

|

Несмотря на то что доля оригинальных препаратов в исследуемой группе весьма невелика, именно здесь по итогам 2006 г. были отмечены максимальные показатели прироста объемов аптечных продаж относительно 2005 г. — 50,4% в денежном и 37,1% в натуральном выражении. Важно отметить, что прирост объемов продаж оригинальных препаратов в группах, где не представлены генерики, оказался гораздо выше — 65,6 и 53,5% соответственно. Эти препараты уверенно осваивают свои ниши! Однако доля таких ЛС в общем объеме продаж оригинальных препаратов исследуемой группы составляет менее 10%. Поэтому можно с уверенностью сказать, что весь сегмент развивался очень стремительными темпами.

На 2-м месте по темпам прироста после оригинальных препаратов оказался сегмент брэндированных генериков. Объем продаж таковых в 2006 г. увеличился на 24,9 и 8,5% в денежном и натуральном выражении относительно 2005 г. То есть, в обоих случаях показатели прироста объемов аптечных продаж были выше таковых в целом по рынку. Отметим, что развитие сегмента генерических генериков в исследуемый период шагало в ногу с уровнем инфляции в Украине: увеличение объемов продаж таковых составило 11,0% в денежном и 0,6% в натуральном выражении. Продажи зонтичных генериков увеличились только в денежном выражении (на 9,6%), а в натуральном — уменьшились (на 12,0%).

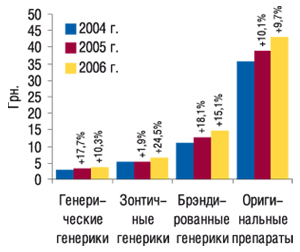

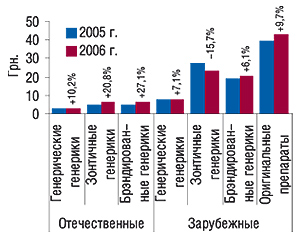

Известно, что в последнее время наметилась четко выраженная тенденция повышения спроса на более дорогостоящие препараты. В разрезе группы исследуемых препаратов максимальная средневзвешенная стоимость 1 упаковки по итогам 12 мес 2006 г. была зафиксирована относительно оригинальных препаратов — 42,9 грн. (рис. 3). Минимальным этот показатель оказался относительно генерических генериков — 3,7 грн. В целом по группе исследуемых препаратов средневзвешенная стоимость составила 11,6 грн., что свидетельствует о наибольшем соответствии потребительскому спросу ценовой составляющей сегмента брэндированных генериков, для которых средневзвешенная стоимость составила 14,8 грн.

|

Наибольшее изменение средневзвешенной стоимости в 2006 г. по сравнению с 2005 г. было зафиксировано по зонтичным генерикам. Этот показатель повысился практически на четверть.

Точки над «i»

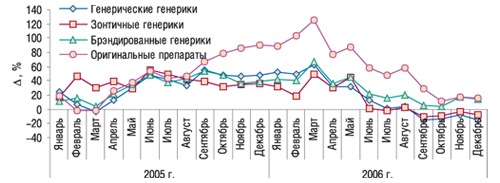

Помесячная динамика прироста/убыли объемов аптечных продаж генериков и инновационных препаратов исследуемой группы в денежном и натуральном выражении указывает, что разительные изменения в структуре спроса на эти ЛС начали происходить во второй половине 2005 г. (рис. 4, 5). Именно в этот период началось активное увеличение объемов продаж инновационных препаратов. Однако насыщение рынка происходило во многом за счет генерических и зонтичных генериков, прирост объемов аптечных продаж которых зачастую опережал таковой брэндированных как в денежном, так и в натуральном выражении.

|

|

2006 г. стал переломным для рынка. Особенно вторая его половина, когда и в целом по рынку ЛС, и в разрезе исследуемой группы препаратов объемы продаж в натуральном выражении начали уменьшаться относительно аналогичных периодов 2005 г. Судя по всему, потребитель уже расставил все точки над «i». Только оригинальные препараты остались на плаву — объемы их продаж в натуральном выражении продолжают расти. При этом уменьшение объемов продаж генерических и зонтичных генериков стало довольно ощутимым. Брэндированные генерики в своем развитии оставались относительно стабильными. В денежном выражении продажи изменились так: брэндированные генерики и оригинальные препараты продолжают наращивать объемы реализации. Причем под конец года темпы развития этих сегментов сравнялись. Вполне вероятно, что подобная тенденция сохранится и в 2007 г. Продажи генерических и зонтичных генериков с сентября 2006 г. ежемесячно снижались.

Анализ помесячной динамики изменения средневзвешенной стоимости по генерическим и оригинальным препаратам позволяет выявить еще одну немаловажную особенность функционирования отечественного фармрынка. Так, именно с середины 2006 г., когда весь фармрынок захлестнула волна перемен, прирост средневзвешенной стоимости 1 упаковки зонтичных генериков начал стабильно опережать таковые других сегментов (рис. 6). Впрочем, достаточно быстрыми темпами повышался этот показатель по брэндированным генерикам. Особенно — под конец года — на протяжении сентября 2005 – ноября 2006 гг.

|

Очень деньги нужны…

Какова же структура генериков и оригинальных препаратов в общем объеме продаж зарубежных и отечественных ЛС в разрезе исследуемой группы? В структуре продуктового портфеля зарубежных производителей доминируют брэндированные генерики (рис. 7). Такие препараты обеспечивают зарубежным производителям более 70% объема продаж в денежном и натуральном выражении. В портфеле отечественных фармпроизводителей долевое участие генерических, зонтичных и брэндированных генериков практически одинаково.

|

Тем не менее, 1-е место по объемам продаж в денежном выражении занимают зонтичные генерики, а в натуральном — генерические. Позитивным для развития отечественной фарминдустрии является тот факт, что по итогам 2006 г. доля брэндированных генериков существенно увеличилась относительно 2005 г.

По итогам 12 мес 2006 г. удельный вес брэндов (брэндированных генериков и оригинальных препаратов) в общем объеме продаж зарубежных препаратов исследуемой группы составил 95,7% в денежном и 90,4% в натуральном выражении, отечественных — 36,7 и 29,6% соответственно. Доля оригинальных препаратов в общем объеме аптечных продаж зарубежных ЛС исследуемой группы составила 25,5% по денежному и 13,2% по натуральному показателям. Следует отметить, что в общем объеме реализации зарубежных препаратов исследуемой группы удельный вес оригинальных постепенно увеличивается, вытесняя с рынка генерики.

В абсолютных значениях наибольшее увеличение объемов продаж в денежном выражении как зарубежных, так и отечественных препаратов, было отмечено по брэндированным генерикам. Объемы розничной реализации таковых в исследуемый период относительно 2005 г. увеличились практически на четверть (рис. 8). Причем такому приросту этот сегмент обязан как увеличением объемов продаж уже существующих на рынке препаратов, так и выведением большого количества новых.

|

Следует обратить внимание на изменение объемов продаж зонтичных генериков отечественного и зарубежного производства. Ведущими в этом сегменте являются отечественные препараты, на долю которых приходится более 90% общего объема продаж зонтичных генериков в целом по исследуемой группе как в денежном, так и в натуральном выражении. При этом изменения объемов продаж зонтичных генериков зарубежного и отечественного производства в 2006 г. по сравнению с 2005 г. отличаются довольно значительно. Так, в первом случае продажи увеличились более чем в 2 раза, а во втором — практически не изменились. Следует отметить, что высокий прирост объема реализации зарубежных зонтичных генериков обеспечило появление в этом сегменте ряда ЛС под торговой маркой компании «Norton». У зонтичных генериков отечественного производства не было отмечено значительных изменений объема продаж в денежном выражении, а в натуральном выражении объемы продаж таких препаратов уменьшились на 13,5%.

В результате более углубленного анализа было выявлено, что описанные изменения обусловило так называемое удорожание упаковки зонтичных генериков отечественного производства: на рынок был выведен ряд относительно дорогостоящих препаратов, произошло укрупнение упаковок уже существующих. Во многом благодаря таким портфельным изменениям украинские производители обеспечили хоть и небольшое, но увеличение объемов продаж зонтичных генериков в денежном выражении. Однако позволим себе предположить, что подобные действия приводят к получению краткосрочного экономического эффекта. Конечно же, за исключением тех случаев, когда компании-производителю удается достичь высокого уровня лояльности потребителей к своему зонтичному брэнду.

С другой стороны, на примере исследуемой группы препаратов отчетливо прослеживается укрепление позиций брэндированных генериков. По итогам 2006 г. в натуральном выражении было отмечено увеличение объемов продаж таких препаратов зарубежного производства практически на уровне 20% относительно 2005 г. Отечественным производителям в этом случае удалось сохранить спрос на уровне 2005 г. и значительно увеличить объемы продаж более дорогостоящих препаратов. По-видимому, в современных условиях отечественного фармрынка запуск зонтичного генерика хорош, как ложка для снятия сливок.

Подтверждает это и анализ средневзвешенной стоимости 1 упаковки препаратов исследуемой группы в разрезе ЛС зарубежного и отечественного производства (рис. 9). Для зонтичных генериков соотношение зарубежных и отечественных препаратов составляет 1:9, а для брэндированных — 4:1. Так, средневзвешенная стоимость зонтичных генериков превышает таковую генерических и брэндированных в обоих случаях. Средневзвешенная стоимость 1 упаковки зонтичных генериков отечественного производства в исследуемый период оказалась выше таковой генерических в 2 раза, зарубежного — практически в 3 (!).

|

Очевидно, что маркетинг брэндированных генериков требует от производителей бoльших затрат на продвижение, чем зонтичных. Тогда как наличие зонтичных генериков позволяет экономить на продвижении путем перенесения добавленной стоимости не на один брэнд, а на группу ЛС. Очевидно, что, формируя цену зонтичного генерика, производители преследуют не только цели создания и поддержания имиджа компании, но и быстрого повышения рентабельности производства генерических генериков. Вопрос только в том, как удержать потребителя?

Слово производителю

Учитывая все описанные выше факты, несложно догадаться, что дальнейшим развитием группы исследуемых ЛС, а, скорее всего, и рынка в целом, будут управлять брэндированные генерики и оригинальные препараты. И первые, и вторые имеют ряд отличительных особенностей: одни требуют повышенного внимания к маркетингу, другие — к разработкам и маркетингу. Судьбу брэндов на отечественном фармрынке в большинстве случаев определяет эффективный маркетинг. Такие препараты постоянно требуют инвестиций, инвестиций и еще раз инвестиций.

При этом цена брэндированного генерика для потребителя во многом зависит от объема этих инвестиций и той уникальной ценности, которую сможет создать производитель. А самое важное то, что люди готовы оплачивать маркетинговые усилия производителя, о чем наглядно свидетельствует постепенное увеличение доли брэндированных генериков в общем объеме аптечных продаж ЛС в натуральном выражении, а также повышение спроса на более дорогостоящие оригинальные препараты. Сегодня вполне логично, что инвестирование в производство без инвестиций в брэнд для многих производителей может оказаться неоправданным.

Относительно небольшая доля оригинальных препаратов на отечественном фармацевтическом рынке пока, к сожалению, не говорит в пользу этого сегмента. Однако он развивается очень быстро. Причем сами потребители заинтересованы в лечении современными и эффективными препаратами. Цена такого вопроса зачастую не имеет большого значения. При этом только экстремальное воздействие, например, введение обязательного медицинского страхования, могло бы существенно отразиться на динамике удельного веса оригинальных препаратов в структуре фармрынка.

В свою очередь, производители ЛС также оказывают немалое влияние на структуру объемов продаж генериков и оригинальных препаратов. Подтверждение тому — существенное увеличение объемов импорта оригинальных препаратов в структуре исследуемой группы ЛС в натуральном выражении (рис. 10).

|

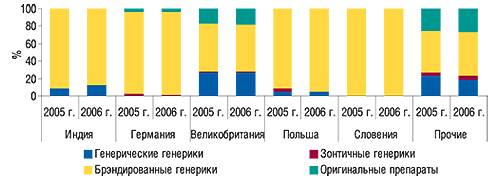

Отметим также, что импортеры увеличили долю брэндированных генериков и инновационных препаратов в объеме поставок из многих стран. Так, в общем объеме импорта и продаж исследуемой группы ЛС зарубежного производства по итогам 2005 и 2006 гг. доля топ-5 стран-производителей (Индия, Германия, Великобритания, Польша и Словения) в натуральном выражении составила около 70%. По итогам 2006 г. в структуре поставок из Германии и Великобритании удельный вес оригинальных препаратов в натуральном выражении увеличился относительно 2005 г. (рис. 11). Польша значительно увеличила долю брэндированных генериков в общем объеме импорта. Только Индия увеличила долю генерических генериков, а структура поставок из Словении практически не изменилась. При этом увеличилась доля брэндированных генериков и оригинальных препаратов в общем объеме импорта из стран, сгруппированных в категорию «Прочие».

|

P.S.

Итак, мы рассмотрели еще один драйвер отечественного фармацевтического рынка. Если в ближайшей перспективе регуляторная среда не претерпит существенных изменений, то структура рынка, скорее всего, будет меняться под воздействием операторов и потребителей в соответствии с намеченным курсом. Позволим себе предположить, что и на всем рынке наиболее активно развивающийся сегмент сейчас — оригинальные препараты. Однако возможности украинских производителей в этом сегменте ограничены.

Так что в общем и целом основная ставка, по-видимому, будет сделана на брэндированные генерики, которые уже успели заслужить право оказывать весомое влияние на структуру украинского фармацевтического рынка. И здесь достичь успеха смогут мастера, создающие истинно сильные брэнды. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим