Имейте в виду, что никогда незнание не делает зла; пагубно только заблуждение. Заблуждаются же люди не потому, что не знают, а потому, что воображают себя знающими. Жан Жак Руссо

В реалиях современного рынка действительно нетрудно ввести себя в заблуждение. Сегодня вам кажется, что вы знакомы со всеми рыночными тенденциями, что расставлены правильные акценты и приняты верные управленческие решения. Тем не менее, учитывая стремительное развитие фармацевтического рынка в общем и каждого из его операторов в частности легко можно выявить, что те данные, которыми вы располагали полгода назад, сегодня окажутся безнадежно устаревшими. И вот вы уже на шаг позади остальных в конкурентной борьбе. Итак, на первый план выходит оперативность поступления информации и ее достоверность. На основании данных X ежегодного рейтинга «Еженедельника АПТЕКА» «ФармЭксперт–2006» мы еще раз продемонстрируем, что это утверждение верно на примере изменений в структуре использования источников информации о ценах и поставщиках экспертами центров закупок и провизоров первого стола. Кроме того, в рамках этой публикации приведены рейтинги специализированных печатных изданий по оценке опрошенных аптечных работников, которые призваны помочь операторам рынка еще более свободно ориентироваться в немалом разнообразии специализированных СМИ и их аудиториях.

Эти материалы наверняка заинтересуют достаточно широкий круг лиц, так или иначе связанных с фармацевтическим рынком Украины. Необходимо акцентировать внимание на том, что осознание большой ответственности и значимости публикуемой информации внесло ощутимую лепту в методологию данного исследования. Второй год подряд компания «Gfk Ukraine» специально для компании «» проводит широкомасштабное исследование в среде операторов фармацевтического рынка различного профиля. Разумеется, и в этом году значительное внимание уделялось процедуре скрининга, призванной обеспечить наполнение выборки респондентов исключительно профессионалами в своей сфере деятельности.

В целях этой части исследования было опрошено 402 эксперта центров закупок и 500 провизоров первого стола с учетом равномерного географического распределения по территории Украины (таблица). Ведь несмотря на то что все мы живем в одной стране, каждый регион, безусловно, имеет свои особенности. При формировании выборки для каждого типа респондентов обеспечивалась ее двухуровневая кластеризация: территориальная (эксперты и первостольники), по размеру аптечной сети (эксперты) и по типу торговой точки (первостольники).

АР Крым, Запорожская, Николаевская, Одесская, Херсонская

г. Киев

Также для того, чтобы отобразить мнения наиболее широкого круга респондентов, было предусмотрено их распределение по категориям населенных пунктов: малые населенные пункты (население менее 100 тыс. человек), средние города (от 100 до 500 тыс. человек), крупные города (от 500 тыс. до 1 млн человек), большие города (более 1 млн человек) и г. Киев, который представлен как отдельная административная единица.

Важно отметить, что благодаря профессионализму сотрудников компании «Gfk Ukraine» (одной из известнейших исследовательских компаний в мире) была обеспечена полная преемственность данных «ФармЭксперт–2006» и «ФармЭксперт–2005». Это дало нам возможность вполне корректно представить динамику весьма актуальных и небезынтересных нашему читателю показателей.

Бесспорно, существует великое множество путей получения информации, в том числе и той, которая имеет отношение к поставщикам продукции, реализуемой в аптеках, и ее стоимости. Однако всегда найдутся такие источники информации, которым пользователи отдают особое предпочтение (рис. 1). Причем в данном случае респондентам была предоставлена возможность назвать от одного до трех источников.

Рис. 1. Удельный вес основных источников информации (о ценах и поставщиках), которыми пользовались эксперты центров закупок в 2006 г. (источник: «GfK Ukraine»)

Так, в 2006 г. среди экспертов центров закупок наиболее используемыми источниками данных о ценах и поставщиках были информация, которая доставлялась непосредственно в аптеки (прайс-листы, брошюры и другая подобная продукция), печатные специализированные СМИ, а также данные, получаемые посредством электронной связи с поставщиком (доставка прайс-листов и другой информации по электронной почте). Кроме того, некоторые эксперты для поиска подобной информации использовали электронные СМИ (специализированные сайты в интернете, сайты поставщиков) и системы формирования заказов, а также бесценный опыт своих коллег. Ввиду этого вполне целесообразным выглядит разделение источников информации на два основных типа — электронные и неэлектронные.

ЭЛЕКТРОННЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ

Бурное развитие розничного сегмента фармацевтического рынка, непрерывный рост товарооборота аптечных предприятий закономерно сопровождается повышением уровня технического обеспечения украинских аптек. И хотя еще рано говорить о поголовной компьютеризации всех аптечных учреждений (даже когда речь идет о столице), тем не менее, в этом году 86% опрошенных экспертов центров закупок ответили, что на их предприятии используется компьютер (для сравнения, в прошлом году аналогичный ответ дало 80% респондентов). При этом 78% экспертов указали, что компьютер на их предприятии используется в бухгалтерии, 59% — на складе и 36% — при розничной реализации.

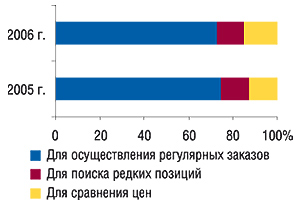

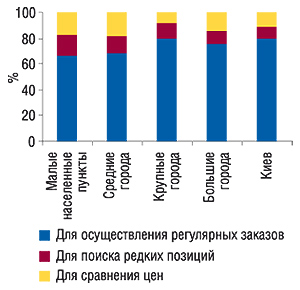

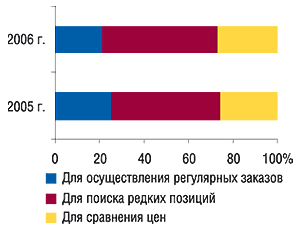

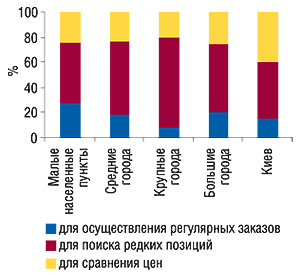

Среди работников центров закупок, которые уже сегодня активно используют в своей работе электронные источники информации, в получении данных о ценах на продукцию поставщиков электронные прайс-листы занимают важное место. В основном эксперты по закупкам используют последние для осуществления регулярных заказов (рис. 2). Причем в этом отношении ситуация практически не изменилась по сравнению с 2005 г. Несколько увеличилась доля использования электронных прайс-листов для сравнения цен и осталась неизменной в отношении поиска редких позиций. Отметим, что структура целевого использования электронных прайс-листов незначительно отличается в различных категориях населенных пунктов (рис. 3).

Рис. 2. Удельный вес показателей целевого использования электронных прайс-листов экспертами центров закупок в 2005 и 2006 г. (источник: «GfK Ukraine»)

Рис. 3. Удельный вес показателей целевого использования электронных прайс-листов экспертами центров закупок по категориям населенных пунктов в 2006 г. (источник: «GfK Ukraine»)

ЭЛЕКТРОННЫЕ СИСТЕМЫ ЗАКАЗА

Наряду с возрастающей компьютеризацией аптек все большую значимость для оперативности работы экспертов приобретают различные электронные средства заказа товаров. Не секрет, что бoльшая оперативность аптечного предприятия в этом отношении может обеспечить ему вполне осязаемое преимущество по сравнению с конкурентами.

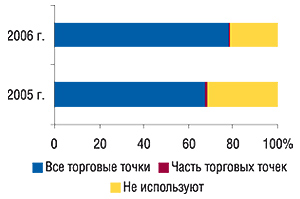

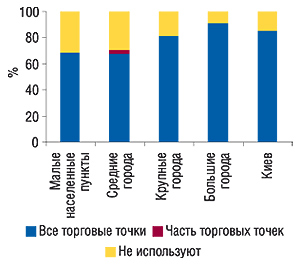

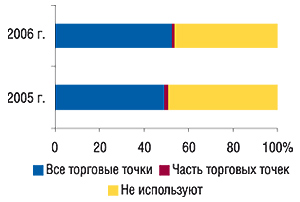

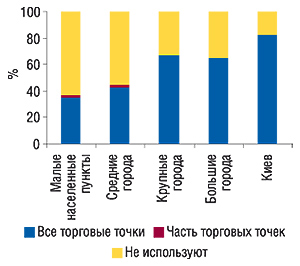

По итогам 2006 г. среди экспертов, использующих электронные источники информации, всего 21% опрошенных ответили, что на их предприятии не использовались электронные системы заказа товаров (рис. 4). То есть доля использования этих средств увеличилась почти на 10% по сравнению с 2005 г. Причем если в 2005 г. доля предприятий, на которых подобной системой пользовалась только часть торговых точек, составляла 1,4%, то в 2006 г. она заметно сократилась и составила 0,6%. Долевое распределение использования электронных систем заказа по категориям населенных пунктов имеет вполне естественный тренд — наибольший удельный вес этого показателя зафиксирован в больших городах и Киеве, а наименьший — в малых населенных пунктах (рис. 5).

Рис. 4. Удельный вес аптечных предприятий, использовавших электронные системы заказа в 2005 и 2006 г. (источник: «GfK Ukraine»)

Рис. 5. Удельный вес аптечных предприятий, использовавших электронные системы заказа в разрезе категорий населенных пунктов в 2006 г. (источник: «GfK Ukraine»)

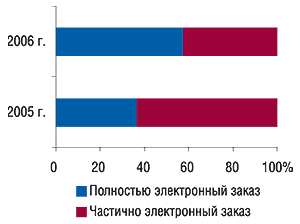

Сегодня наиболее распространены такие системы заказа: либо аптечное предприятие получает электронный прайс-лист и затем осуществляет заказ каким-либо другим способом (например, заполняет бланк и отправляет его по факсу), либо же заказ составляется в электронной системе формирования заказа и затем отправляется поставщику посредством электронных средств коммуникации.

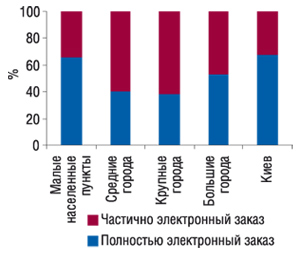

Показательно, что в 2006 г. доля использования полностью электронного заказа существенно возросла по сравнению с 2005 г. — более чем на 15% (рис. 6). Следует отметить, что хотя аптечные предприятия, расположенные в малых населенных пунктах, компьютеризированы гораздо меньше, чем в Киеве, тем не менее те из них, которые применяют электронные заказы, оказались весьма прогрессивными — доля использующих полностью электронный заказ практически достигла таковой в столице (рис. 7).

Рис. 6. Удельный вес показателей использования экспертами центров закупок электронных заказов в 2005 и 2006 г. (источник: «GfK Ukraine»)

Рис. 7.Удельный вес показателей использования экспертами центров закупок электронных заказов по категориям населенных пунктов в 2006 г. (источник: «GfK Ukraine»)

ЭЛЕКТРОННЫЕ СИСТЕМЫ УЧЕТА ТОВАРА

В свете описанных выше тенденций смеем предположить, что нашего читателя вряд ли удивит возрастающая доля использования электронных систем учета товаров (рис. 8). Удельный вес аптечных предприятий, использовавших эти системы, увеличился на 3% по сравнению с 2005 г. Причем совершенно естественно распределился этот показатель и по категориям населенных пунктов — минимально используют электронные системы учета в малых населенных пунктах, а максимально — в г. Киеве (рис. 9).

Рис. 8. Удельный вес аптечных предприятий, использовавших электронные системы учета товаров в 2005 и 2006 г. (источник: «GfK Ukraine»)

Рис. 9. Удельный вес аптечных предприятий, использовавших электронные системы учета товаров в разрезе категорий населенных пунктов в 2006 г. (источник: «GfK Ukraine»)

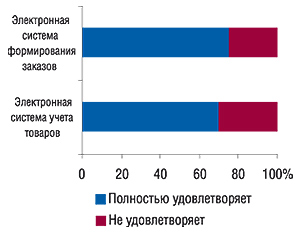

Важно отметить, что степень удовлетворенности экспертов по закупкам электронными системами формирования заказов и учета товаров имеет положительный окрас, хотя, конечно, как всегда можно и нужно искать поводы для совершенствования (рис. 10). Так, среди наиболее распространенных недостатков существующих систем заказа, по мнению работников центров закупок, следует назвать некорректные прайс-листы и осложненное взаимодействие с электронной системой учета товара. В случае последней недовольство у экспертов вызывают в первую очередь недостаточная функциональность, проблемы с сопровождением со стороны разработчиков и отсутствие возможности автоматического обновления прайс-листов. Очевидно, еще есть над чем работать, господа.

Рис. 10. Удельный вес показателя удовлетворенности экспертов центров закупок электронными системами учета товаров и формирования заказов в 2006 г. (источник: «GfK Ukraine»)

НЕЭЛЕКТРОННЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ

Несмотря на стремительно возрастающую роль электронных средств, наиболее популярными среди операторов рынка источниками получения сведений о ценах и поставщиках были и остаются бумажные носители информации (см. рис. 1). Показательно, что печатные прайс-листы используются экспертами центров закупок в основном для поиска редких позиций (причем даже в большей степени, чем в 2005 г., рис. 11). При исследовании распределения удельного веса показателей целевого использования печатных прайс-листов по категориям населенных пунктов в 2006 г. ярко выраженных отличий от такового по Украине в целом отмечено не было (рис. 12). Обращает на себя внимание, что структура целевого использования печатных и электронных прайс-листов в значительной степени отличается. Это очевидно и вполне закономерно свидетельствует о параллельном развитии этих источников информации и их взаимодополняемости.

Рис. 11.Удельный вес показателей целевого использования печатных прайс-листов экспертами центров закупок в 2005 и 2006 г. (источник: «GfK Ukraine»)

Рис. 12. Удельный вес показателей целевого использования печатных прайс-листов экспертами центров закупок по категориям населенных пунктов в 2006 г. (источник: «GfK Ukraine»)

Извечно актуальным вопросом для дистрибьюторов и производителей является определение наиболее выгодных и результативных средств донесения информации о себе и своей продукции в аптеки. Учитывая высокую популярность специализированных СМИ как источника получения информации, нашим читателям наверняка покажется небезынтересной их оценка экспертами рейтинга. Отметим, что востребованность различных специализированных изданий может сильно варьировать, равно как и их аудитория. Надеемся, что приведенные данные помогут операторам фармацевтического рынка еще более свободно ориентироваться в этих вопросах.

Респондентам был предложен перечень из восьми специализированных печатных изданий: «Аптека Галицька», «Аптекарь», «Еженедельник АПТЕКА», «Здорово», «Мистер Блистер», «Новости медицины и фармации», «Провизор», «Фармацевт Практик». При этом им была предоставлена возможность в случае, если издание, которым они пользуются, не вошло в предложенный перечень, назвать и его. Для этого была выделена отдельная категория «Другие».

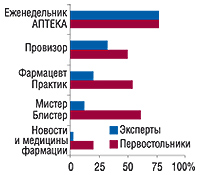

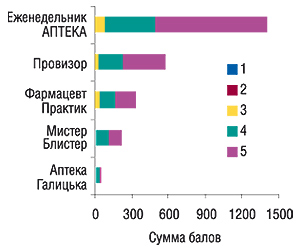

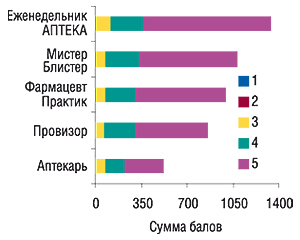

Прежде всего эксперты центров закупок и провизоры первого стола назвали специализированные печатные издания, которые постоянно используются ими в повседневной работе (рис. 13, 14). Кроме того, респонденты дали качественно дифференцированную оценку значимости каждого специализированного СМИ для их повседневной работы (рис. 15, 16).

Рис. 13. Топ-5 печатных специализированных изданий, постоянно используемых в повседневной работе экспертами центров закупок и провизорами первого стола в 2006 г. по Украине в целом (источник: «GfK Ukraine»)

ПОСТОЯННО ИСПОЛЬЗУЕМЫЕ В РАБОТЕ СМИ

Западный регион

Восточный регион

Центральный регион

Южный регион

г. Киев

Рис. 14. Топ-5 печатных специализированных изданий, постоянно используемых в повседневной работе экспертами центров закупок и провизорами первого стола в 2006 г. по регионам Украины (источник: «GfK Ukraine»)

Рис. 15.Топ-5 печатных специализированных изданий по оценке их значимости для работы экспертами центров закупок в 2006 г. (источник: «GfK Ukraine»)

Рис. 16.Топ-5 печатных специализированных изданий по оценке их значимости для работы провизорами первого стола в 2006 г. (источник: «GfK Ukraine»)

Следует отметить, что некоторые участники анкетирования, ответившие на вопросы о регулярности и частоте чтения СМИ, затруднились оценить их. В результате на 5-м месте рейтинга изданий по оценке экспертов центров закупок по этому показателю оказалась «Аптека Галицька», которая не вошла в топ-5 по регулярности и частоте чтения по Украине в целом. Тем не менее, оказалось, что дать ей конкретную оценку смогло большее количество респондентов, чем изданию «Аптекарь». Вместе с тем в рейтинге по оценке провизоров первого стола «Аптекарь» таки унаследовал 5-ю позицию от своего предшественника — журнала «Фармаскоп».

При оценке долевого распределения источников поступления различных СМИ в аптеки выявлена схожая ситуация (рис. 17, 18). При указании источников поступления СМИ в аптечные учреждения некоторые эксперты затруднились ответить. В результате произошла аналогичная выше описанной смена на 5-й позиции рейтинга экспертов центров закупок.

Рис. 17. Источники поступления к экспертам центров закупок печатных специализированных изданий, вошедших в топ-5 постоянно используемых СМИ в 2006 г. (источник: «GfK Ukraine»)

Рис. 18.Источники поступления к провизорам первого стола печатных специализированных изданий, вошедших в топ-5 постоянно используемых СМИ в 2006 г. (источник: «GfK Ukraine»)

Для того, чтобы отразить динамику предпочтений работников аптек относительно различных СМИ, в исследовании был задействован показатель доли общего количества упоминаний различных изданий по постоянству их использования экспертами рейтинга. Причем в качестве целевой группы были выбраны топ-5 наиболее регулярно читаемых СМИ, суммарная доля которых в общем количестве упоминаний практически не изменилась по сравнению с 2005 г. (находится на уровне 90–91% для экспертов по закупкам и 81–84% для провизоров первого стола).

Оказалось, что доля лидера рейтинга в общем количестве упоминаний экспертов центров закупок резко возросла по сравнению с 2005 г. (более чем на 14%, рис. 19). Причем произошло это за счет уменьшения доли изданий, расположившихся на 3–5-й позициях. В рейтинге первостольников доля лидера осталась неизменной, тогда как по СМИ, находившимся ниже в топ-списке, отмечено определенное перераспределение этого показателя (рис. 20). В этом же контексте можно сделать вполне определенные выводы по результатам ребрэндинга издания «Фармаскоп».

Рис. 19.Доля топ-5 специализированных изданий в суммарном количестве упоминаний их экспертами центров закупок как постоянно используемых в работе в 2005 и 2006 г. (источник: «GfK Ukraine»)

Рис. 20.Доля топ-5 специализированных изданий в суммарном количестве упоминаний их провизорами первого стола как постоянно используемых в работе в 2005 и 2006 г. (источник: «GfK Ukraine»)

Целесообразным и показательным представляется сопоставление этих данных с таковыми по источникам поступления СМИ в аптеку. Так, доля поступления по почте лидера рейтинга в аптеки в 2006 г. оказалась наименьшей среди всех изданий топ-5. Ввиду вышесказанного стоит ли удивляться динамике, которую демонстрирует издание «Провизор» в отношении популярности у первостольников, учитывая значительную долю их поступления в аптеки именно по почте? Вместе с тем в 2006 г. эксперты по закупкам дали ясно понять, что они не особенно заинтересованы в информации, публикуемой в бесплатных изданиях, рассылаемых по почте.

Итак, 2006 г. оказался достойным преемником года 2005, переняв от него прогрессивную и рациональную составляющие. На полных парах идет компьютеризация аптек, внедрение новых прогрессивных технологий, позволяющих автоматизировать работу и сделать ее более комфортной.

Вместе с тем значительный массив данных, собранных специально для этого исследования, позволяет с высокой долей вероятности говорить о том, что одновременное существование двух основных типов источников информации обусловлено исторической необходимостью. Очевидно, что электронные и неэлектронные источники информации не заменяют, а органично дополняют друг друга. Причем есть все основания полагать, что их параллельное развитие в обозримом будущем не изменит своего тренда. Следовательно, именно совместное использование различных типов носителей информации является одной из составляющих успеха дистрибьюторов и производителей, стремящихся донести данные о себе и своей продукции в аптеки.

Учитывая тот факт, что СМИ были и остаются одним из наиболее популярных среди экспертов по закупкам и провизоров первого стола источников получения информации, в рамках этой публикации традиционно были приведены рейтинги специализированных печатных изданий. Надеемся, что они сделают более ясной картину возможных точек приложения усилий дистрибьюторов и производителей. n

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим