|

Согласно унифицированной анатомо-терапевтической и химической классификации лекарственных средств (ЛС) — классификационной системе АТС (Anatomical Therapeutic Chemical classification system, 2007) — группа А10 «Антидиабетические препараты» включает такие группы: А10А «Инсулин и его аналоги», А10В «Гипогликемизирующие препараты, за исключением инсулинов», а также А10X «Прочие препараты, применяемые для лечения сахарного диабета». С основными классификационными характеристиками гипогликемизирующих препаратов, которые сегодня представлены на отечественном фармрынке, можно ознакомиться в журнале «Український медичний часопис» № 2 (58), 2007 г. или на сайте www.umj.com.ua. Отметим также, что в ходе проведения анализа использованы данные о продажах ЛС из аптек в ценах конечного потребителя (пациента).

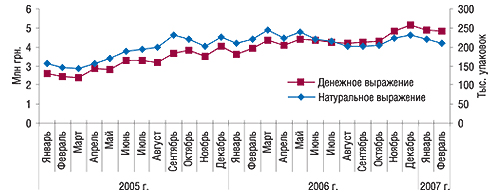

Общий объем аптечных продаж препаратов группы А10В (далее — исследуемая группа) по итогам всего 2006 г. составил 51,7 млн грн. в денежном и 2,6 млн упаковок в натуральном выражении, что превысило показатели за 2005 г. на 36,5 и 17,7% соответственно. То есть, годом ранее, в 2005 г., объем продаж препаратов этой группы составлял 37,9 млн грн. за 2,2 млн упаковок. Следует отметить, что прирост объемов продаж исследуемой группы ЛС в 2006 г. по сравнению с 2005 г. был выше, чем в целом по рынку, что указывает на активное освоение этого сегмента фармпроизводителями (в 2006 г. объемы продаж ЛС в целом по рынку увеличились на 22,4% в денежном и 3,6% в натуральном выражении).

По итогам первых 2 мес 2007 г. ситуация на рынке гипогликемизирующих препаратов сложилась следующим образом: объем продаж из аптек таковых составил 9,7 млн грн. за 431 тыс. упаковок, что превысило показатели за аналогичный период 2006 г. на 28,2 и 0,2% соответственно. Помесячная динамика объемов аптечных продаж ЛС исследуемой группы свидетельствует о планомерном увеличении таковых на протяжении нескольких предыдущих лет (рис. 1). При этом замедление темпов прироста объемов продаж этой группы препаратов в натуральном выражении произошло в середине прошлого года, что в полной мере перекликается с тенденциями всего рынка аптечных продаж ЛС. В то же время в денежном выражении увеличение объемов продаж ЛС как в целом по рынку, так и по исследуемой группе препаратов сохранилось, что указывает на увеличение потребления более дорогостоящих препаратов.

|

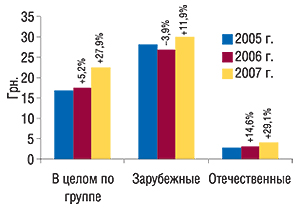

Понятно, что большие возможности по удовлетворению спроса на относительно дорогие ЛС сегодня имеют зарубежные производители. По итогам первых 2 мес 2006 г. в общем объеме аптечных продаж гипогликемизирующих препаратов в денежном выражении доля зарубежных производителей составила 94,5%, а в натуральном — 70,7%, увеличившись по сравнению с аналогичным периодом предыдущего года на 1,8 и 10,0% соответственно (рис. 2). В абсолютных значениях объем продаж из аптек ЛС исследуемой группы зарубежного производства увеличился по сравнению с январем – февралем 2006 г. (на 30,7% в денежном и 16,8% в натуральном выражении), а отечественного, напротив, уменьшился (на 3,6 и 25,3% соответственно).

|

Средневзвешенная стоимость 1 упаковки препаратов исследуемой группы для потребителя за первые 2 мес 2007 г. составила 22,5 грн., повысившись по сравнению с аналогичным периодом прошлого года практически на треть (рис. 3). Средневзвешенная стоимость 1 упаковки препаратов исследуемой группы зарубежного производства составила 30,1 грн., а отечественного — всего 4,2 грн.

|

Следует отметить, что на фоне увеличения потребления гипогликемизирующих препаратов объемы продаж таковых, выраженные в DDD, в исследуемый период уменьшились по сравнению с аналогичным периодом прошлого года (на 7,8%) и составили 12,2 млн DDD (табл. 1). Впрочем, по итогам всего 2006 г. потребление ЛС исследуемой группы в пересчете на DDD по сравнению с 2005 г. несколько увеличилось (на 10,6%) и составило 78,7 млн. Таким образом, около 215 тыс. пациентов в течение всего 2006 г. могли принимать какой-либо из гипогликемизирующих препаратов в рекомендованной суточной дозе. По итогам первых 2 мес 2007 г. количество этих пациентов составило более 207 тыс.

Таблица 1

Потребление препаратов группы А10В по группам АТС-классификации пятого уровня в Украине за первые 2 мес 2005-2007 гг. в денежном выражении, а также выраженное в DDD с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Объем продаж, тыс. грн. | Объем продаж, тыс. DDD | ||||||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | A10B B09 | Гликлазид | 933,5 | 2145,1 | 129,8 | 3069,4 | 43,1 | 314,5 | 651,1 | 107,0 | 916,8 | 40,8 |

| 2 | A10B A02 | Метформин | 1034,4 | 1311,0 | 26,7 | 2057,9 | 57,0 | 640,3 | 966,4 | 50,9 | 1429,1 | 47,9 |

| 3 | A10B B01 | Глибенкламид | 1381,0 | 1608,7 | 16,5 | 1412,3 | -12,2 | 7815,6 | 10070,7 | 28,9 | 7976,1 | -20,8 |

| 4 | A10B B12 | Глимепирид | 643,5 | 903,0 | 40,3 | 1301,2 | 44,1 | 319,8 | 530,0 | 65,7 | 720,1 | 35,9 |

| 5 | A10B D02 | Метформин и сульфонамиды | 431,3 | 820,9 | 90,3 | 991,0 | 20,7 | 333,4 | 744,0 | 123,1 | 858,8 | 15,4 |

| 6 | A10B X02 | Репаглинид | 274,3 | 279,3 | 1,8 | 335,9 | 20,3 | 62,7 | 57,3 | -8,6 | 75,9 | 32,5 |

| 7 | A10B B08 | Гликвидон | 252,0 | 229,4 | -9,0 | 229,5 | 0,0 | 162,2 | 170,7 | 5,2 | 159,7 | -6,4 |

| 8 | A10B G03 | Пиоглитазон | 9,6 | 60,5 | 528,8 | 136,7 | 126,1 | 3,0 | 21,6 | 609,8 | 49,0 | 127,1 |

| 9 | A10B G02 | Розиглитазон | 87,9 | 159,7 | 81,7 | 99,6 | -37,6 | 7,2 | 16,1 | 123,0 | 13,2 | -17,9 |

| 10 | A10B D03 | Метформин и розиглитазон | – | 16,3 | – | 40,2 | 146,9 | – | 2,2 | – | 5,7 | 164,3 |

| 11 | A10B F01 | Акарбоза | 12,0 | 13,2 | 10,2 | 13,0 | -1,9 | 1,8 | 2,2 | 19,1 | 2,2 | 2,6 |

| 12 | A10B B07 | Глипизид | 7,3 | 19,3 | 166,3 | 12,5 | -35,5 | 6,1 | 17,5 | 184,1 | 11,4 | -34,5 |

| Всего | 5066,6 | 7566,4 | 49,3 | 9699,2 | 28,2 | 9666,7 | 13249,7 | 37,1 | 12218,2 | -7,8 | ||

Лидерами рейтинга групп АТС-классификации пятого уровня по объемам продаж гипогликемизирующих ЛС в денежном выражении на протяжении 3 лет являются препараты, относящиеся к группам А10В В09 «Гликлазид», А10В А02 «Метформин», A10B B01 «Глибенкламид», A10B B12 «Глимепирид» и A10B D02 «Метформин и сульфонамиды». По итогам первых 2 мес 2007 г. в денежном выражении они обеспечили 91,1% общего объема продаж препаратов исследуемой группы в денежном и 96,4% — в натуральном выражении. Их доля в потреблении гипогликемизирующих препаратов в пересчете на DDD составила 97,4%. Удельный вес первой тройки составил 67,4 и 84,5% соответственно.

Наибольшие приросты объемов продаж из аптек в денежном выражении в исследуемый период относительно аналогичного периода прошлого года отмечены по группам препаратов A10B G03 «Пиоглитазон» и A10B D03 «Метформин и розиглитазон». Объем реализации этих групп препаратов в денежном выражении увеличился на 126,1 и 146,9% соответственно. Максимальное увеличение потребления препаратов, выраженное в DDD, также зафиксировано по этим группам препаратов (на 127,1 и 164,3%).

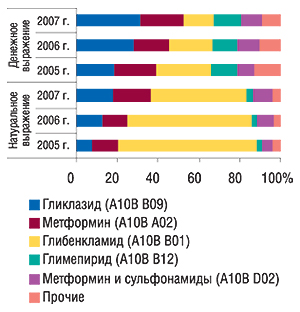

Лидером по объемам продаж в упаковках среди групп АТС пятого уровня в рамках исследуемой группы ЛС стала группа «Глибенкламидов». За первые 2 мес 2007 г. она обеспечила практически половину всего объема продаж гипогликемизирующих препаратов (рис. 4). Однако по сравнению с первыми 2 мес 2006 г. их доля уменьшилась практически на 10%, что указывает на изменения терапевтических предпочтений потребителей.

|

Необходимо учитывать, что средневзвешенная стоимость 1 упаковки препаратов глибенкламида в исследуемый период была минимальной и составила всего 7,0 грн. Относительно этой группы ЛС зафиксирован один из наибольших приростов средневзвешенной стоимости (на 14,2%). Максимальная средневзвешенная стоимость 1 упаковки в исследуемый период отмечена относительно препаратов розиглитазона и метформина с розиглитазоном — 152,8 и 108,9 грн. соответственно. Средневзвешенная стоимость препаратов гликлазида и метформина — лидеров этого сегмента рынка — по итогам первых 2 мес 2007 г. составила 39,0 и 26,3 грн. соответственно и практически не изменилась по сравнению с аналогичным периодом прошлого года. Как видно, предпочтения потребителей сегодня балансируют между самыми дешевыми и самыми дорогими гипогликемизирующими ЛС. При этом их внимание постепенно акцентируется на более дорогостоящих препаратах исследуемой группы.

Итак, кем же формируется сегмент гипогликемизирующих препаратов? По итогам первых 2 мес 2007 г. в рейтинге по объемам продаж участвовало 5 отечественных и 20 зарубежных маркетирующих организаций; 9 торговых марок препаратов отечественного производства, выпускаемых в 13 лекарственных формах, и 27 — зарубежного (60 лекарственных форм).

Лидером среди маркетирующих организаций по объемам аптечных продаж ЛС исследуемой группы в денежном и натуральном выражении по итогам первых 2 мес 2007 г. стала компания «Berlin-Chemie/Menarini Group» (табл. 2, 3). Следует обратить внимание, что состав топ-10 крупнейших маркетирующих организаций по объемам аптечных продаж препаратов исследуемой группы как в денежном, так и в натуральном выражении практически одинаков. По сравнению с первыми 2 мес 2006 г. разнообразие сюда внесла компания «Nycomed». Удельный вес топ-10 крупнейших маркетирующих организаций в общем объеме продаж гипогликемизирующих ЛС как в денежном, так и в натуральном выражении по итогам первых 2 мес 2007 г. составил более 97%. А доля компании «Berlin-Chemie/Menarini Group» — 38,0 и 43,1% соответственно.

Таблица 2

Топ-10 маркетирующих организаций по объемам аптечных продаж препаратов исследуемой группы в денежном выражении за первые 2 мес 2007 г. с указанием позиций в рейтингах за аналогичный период 2005 и 2006 гг.

| Маркетирующая организация | № п/п | ||

| 2005 | 2006 | 2007 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 |

| Servier (Франция) | 2 | 2 | 2 |

| sanofi-аventis (Франция) | 3 | 3 | 3 |

| Novo Nordisk (Дания) | 5 | 5 | 4 |

| Здоровье (Украина) | 4 | 4 | 5 |

| Boehringer Ingelheim (Германия) | 6 | 6 | 6 |

| Фармак (Украина) | 10 | 9 | 7 |

| Nycomed (Норвегия) | – | – | 8 |

| USV Limited (Индия) | 14 | 10 | 9 |

| Micro Labs (Индия) | 7 | 8 | 10 |

Таблица 3

Топ-10 маркетирующих организаций по объемам аптечных продаж препаратов исследуемой группы в натуральном выражении (упаковки) за первые 2 мес 2007 г. с указанием позиций в рейтингах за аналогичный период 2005 и 2006 гг.

| Маркетирующая организация | № п/п | ||

| 2005 | 2006 | 2007 | |

| Berlin-Chemie/Menarini Group (Германия) | 2 | 1 | 1 |

| Здоровье (Украина) | 1 | 2 | 2 |

| Servier (Франция) | 3 | 3 | 3 |

| Фармак (Украина) | 6 | 5 | 4 |

| sanofi-аventis (Франция) | 5 | 4 | 5 |

| Elegant India (Индия) | 10 | 14 | 6 |

| Novo Nordisk (Дания) | 8 | 8 | 7 |

| Boehringer Ingelheim (Германия) | 7 | 7 | 8 |

| Nycomed (Норвегия) | – | – | 9 |

| Micro Labs (Индия) | 9 | 9 | 10 |

Лидером рейтинга брэндов ЛС исследуемой группы по объемам продаж из аптек в денежном выражении стал препарат гликлазида ДИАБЕТОН, представленный на отечественном фармрынке компанией «Servier» (табл. 4). С 3-го места в рейтинге за аналогичный период прошлого года на 2-е в исследуемый период переместился препарат метформина СИОФОР компании «Berlin-Chemie/Menarini Group», а с 4-го на 3-е — препарат глимепирида АМАРИЛ («sanofi-aventis»). Отметим также, что выведенный на рынок в прошлом году препарат метформина ГЛЮКОФАЖ компании «Nycomed» в представленном рейтинге занял 9-е место. Доля топ-10 брэндов в общем объеме аптечных продаж препаратов исследуемой группы в денежном выражении по итогам первых 2 мес 2007 г. составила 93,4%.

Топ-лист брэндов ЛС исследуемой группы по объемам аптечных продаж в натуральном выражении за первые 2 мес 2007 г. несколько отличается от такового в денежном. Однако и в этом случае удельный вес десятки лидеров превысил отметку 90% и составил 94,6%. Возглавляет его отечественный генерический генерик ГЛИБЕНКЛАМИД компании «Здоровье» (табл. 5). 2-е место, как и в рейтинге за первые 2 мес 2006 г., удерживает МАНИНИЛ, а 3-е — ДИАБЕТОН.

Таблица 4

Топ-10 брэндов ЛС исследуемой группы по объемам аптечных продаж в денежном выражении за первые 2 мес 2007 г. с указанием позиции в рейтингах за аналогичный период 2005 и 2006 гг.

| Брэнд-нейм | № п/п, год | ||

| 2005 | 2006 | 2007 | |

| ДИАБЕТОН | 2 | 1 | 1 |

| СИОФОР | 3 | 3 | 2 |

| АМАРИЛ | 4 | 4 | 3 |

| МАНИНИЛ | 1 | 2 | 4 |

| ГЛИБОМЕТ | 5 | 5 | 5 |

| НОВОНОРМ | 7 | 7 | 6 |

| ГЛИБЕНКЛАМИД | 6 | 6 | 7 |

| ГЛЮРЕНОРМ | 8 | 8 | 8 |

| ГЛЮКОФАЖ | – | – | 9 |

| ДИАГЛИЗИД | 14 | 12 | 10 |

Таблица 5

Топ-10 брэндов ЛС исследуемой группы по объемам аптечных продаж в натуральном выражении (упаковки) за первые 2 мес 2007 г. с указанием позиции в рейтингах за аналогичный период 2005 и 2006 гг.

| Брэнд-нейм | № п/п, год | ||

| 2005 | 2006 | 2007 | |

| ГЛИБЕНКЛАМИД | 1 | 1 | 1 |

| МАНИНИЛ | 2 | 2 | 2 |

| ДИАБЕТОН | 4 | 3 | 3 |

| СИОФОР | 3 | 4 | 4 |

| ГЛИБОМЕТ | 5 | 5 | 5 |

| АМАРИЛ | 7 | 6 | 6 |

| ДИАФОРМИН | – | 11 | 7 |

| ДИАГЛИЗИД | 11 | 10 | 8 |

| МАНИЛ | 13 | 19 | 9 |

| НОВОНОРМ | 10 | 9 | 10 |

Примечательно, что относительно большинства брэндов из топ-10 крупнейших по объемам аптечных продаж за первые 2 мес 2007 г. было зафиксировано увеличение доли в общем объеме реализации исследуемой группы по сравнению с аналогичным периодом 2006 г. Причем в основном в рамках одного брэнда отмечается увеличение доли его различных форм выпуска, что свидетельствует о возможностях укрепления позиций на рынке препаратов независимо от лекарственных форм.

Тем не менее, необходимо учитывать, что стоимость годичного курса лечения одним и тем же препаратом, но в различных формах выпуска, может существенно отличаться (табл. 6). В целом по группе исследуемых ЛС стоимость годичного курса лечения одним препаратом в рекомендованных суточных дозах колеблется от 30 до 4000 грн. Причем максимально дешевым является лечение препаратами глибенкламида. Так почему же они теряют свою долю рынка !

Таблица 6

Перечень препаратов группы А10В, доля которых в общем объеме продаж INN в денежном выражении за первые 2 мес 2007 г. составила более 5%, с указанием формы выпуска и стоимости годичного курса лечения, рассчитанного исходя из стоимости 1 DDD за первые 2 мес 2007 г.

| Брэнд-нэйм | Компания-производитель | Форма выпуска | Номер в упаковке | Средневзвешенная розничная стоимость 1 упаковки, грн. | Стоимость 1 DDD, грн. | Стоимость годичного курса лечения, грн. | Доля брэнда в общем объеме продаж INN, % |

| A10B B09 Гликлазид | |||||||

| ДИАБЕТОН | Servier (Франция) | табл. с модиф. высвоб. 30 мг | 60 | 42,2 | 3,7 | 1368,4 | 96,4 |

| табл. 80 мг | 60 | 53 | 1,8 | 644,6 | |||

| A10B A02 Метформин | |||||||

| СИОФОР | Berlin-Chemie/Menarini Group (Германия) | табл. п/о 500 мг | 60 | 28 | 1,9 | 681,6 | 82,5 |

| табл. п/о 850 мг | 60 | 33,1 | 1,3 | 474,3 | |||

| табл. п/о 1000 мг | 30 | 20,3 | 1,4 | 494,5 | |||

| ГЛЮКОФАЖ | Nycomed (Норвегия) | табл. п/о 1000 мг* | 30 | 30,9 | 2,1 | 752,6 | 8,3 |

| табл. п/о 1000 мг* | 60 | 56,6 | 1,9 | 688,3 | |||

| табл. п/о 500 мг | 30 | 15,4 | 2,1 | 748,6 | |||

| табл. п/о 500 мг | 60 | 26,8 | 1,8 | 653,1 | |||

| табл. п/о 850 мг | 30 | 20,6 | 1,6 | 589,6 | |||

| табл. п/о 850 мг | 60 | 36,6 | 1,4 | 524,4 | |||

| A10B B01 Глибенкламид | |||||||

| МАНИНИЛ | Berlin-Chemie/Menarini Group (Германия) | табл. 3,5 мг фл. | 120 | 14 | 0,2 | 85,2 | 77,7 |

| табл. 5 мг | 120 | 12,2 | 0,2 | 74,1 | |||

| ГЛИБЕНКЛАМИД | Здоровье (Украина) | табл. 5 мг контейнер | 50 | 2,9 | 0,1 | 42,3 | 22,1 |

| табл. 5 мг контурн. ячейк. уп. | 50 | 2,9 | 0,1 | 43 | |||

| A10B B12 Глимепирид | |||||||

| АМАРИЛ | sanofi-aventis (Франция) | табл. 2 мг | 30 | 60 | 2 | 729,8 | 96,6 |

| табл. 3 мг | 30 | 80,1 | 1,8 | 649,4 | |||

| табл. 4 мг | 30 | 109 | 1,8 | 662,8 | |||

| A10B D02 Метформин и сульфонамиды | |||||||

| ГЛИБОМЕТ | Berlin-Chemie/Menarini Group (Германия) | табл. | 40 | 23 | 1,1 | 419,6 | 89,8 |

| ДИАНОРМ | Micro Labs (Индия) | табл. | 60 | 45,8 | 1,5 | 556,9 | 6,5 |

| A10B X02 Репаглинид | |||||||

| НОВОНОРМ | Novo Nordisk (Дания) | табл. 2 мг* | 30 | 60,2 | 4 | 1465 | 100 |

| табл. 1 мг | 30 | 51,4 | 6,9 | 2503,7 | |||

| A10B B08 Гликвидон | |||||||

| ГЛЮРЕНОРМ | Boehringer Ingelheim (Германия) | табл. 30 мг | 60 | 43,1 | 1,4 | 524,5 | 100 |

| A10B G03 Пиоглитазон | |||||||

| ПИОЗ | USV Limited (Индия) | табл. 15 мг | 28 | 52,7 | 3,8 | 1375 | 50,1 |

| табл. 30 мг | 28 | 88 | 3,1 | 1147 | |||

| ПИОГЛАР | Ranbaxy (Индия) | табл. 15 мг | 30 | 36,1 | 2,4 | 878,9 | 35,1 |

| ПИОНОРМ | Micro Labs (Индия) | табл. 30 мг | 30 | 69,1 | 2,3 | 841,3 | 14,8 |

| A10B G02 Розиглитазон | |||||||

| АВАНДИЯ | GlaxoSmithKline (Великобритания) | табл. п/о 4 мг | 28 | 214 | 11,5 | 4184,8 | 58,9 |

| РОГЛИТ | Gedeon Richter (Венгрия) | табл. п/о 4 мг | 30 | 109,5 | 5,5 | 1998,5 | 39,3 |

| табл. п/о 8 мг | 30 | 165,2 | 4,1 | 1507,9 | |||

| A10B D03 Метформин и розиглитазон | |||||||

| АВАНДАМЕТ | GlaxoSmithKline (Великобритания) | табл. п/плен. оболочкой 2 мг + 500 мг | 112 | 370,1 | 6,6 | 2412 | 100 |

| табл. п/плен. оболочкой 2 мг + 500 мг | 28 | 99,2 | 7,1 | 2587,1 | |||

| A10B F01 Акарбоза | |||||||

| ГЛЮКОБАЙ | Bayer (Германия) | табл. 100 мг* | 30 | 53,8 | 5,4 | 1962,3 | 100 |

| табл. 50 мг | 30 | 35,8 | 7,2 | 2612,5 | |||

| A10B B07 Глипизид | |||||||

| ГЛИНЕЗ | USV Limited (Индия) | табл. 5 мг | 100 | 52,2 | 1 | 381,4 | 76,5 |

| МИНИДИАБ | Pfizer Inc. (США) | табл. 5 мг | 30 | 19,1 | 1,3 | 463,6 | 23,5 |

*Референтные препараты FDA (Orange Book, 26-е издание, 2006 г.).

Наиболее достоверное объяснение этому — изменение терапевтических предпочтений потребителей. Не обходится здесь и без промоционной поддержки компаний-производителей. При этом следует учитывать, что в рамках исследуемой группы количество референтных препаратов, представленных сегодня на отечественном фармрынке, к сожалению, так же невелико, как и их доля. Очевидно, что наибольшее влияние на модификацию сегмента гипогликемизирующих препаратов оказывает завоевание рынка производителями брэндированных генериков.

Именно такие препараты сформировали большинство фармакотерапевтических групп гипогликемизирующих ЛС (см. табл. 6). В результате, в каждой из них сегодня существует ярко выраженный лидер, доля которого в общем объеме продаж INN в денежном выражении превышает 50 и зачастую приближается к 100%. Вопрос в том, как этим брэндам удалось достичь таких успехов в условиях достаточно высокой конкуренции. Естественно, что механизмов увеличения объемов продаж и доли рынка достаточно много. Одним из них является анализ ценовой эластичности спроса с целью дальнейшего управления продажами посредством регулирования цен. При этом вполне логично, что при отсутствии конкуренции в сегменте или наличии у препарата USP (Unique Selling Proposition) ценовая эластичность спроса как таковая может отсутствовать.

Для примера анализа ценовой эластичности спроса мы рассмотрели 2 препарата — лидера в сегментах ЛС метформина и глибенкламида — СИОФОР и МАНИНИЛ. Оба они формируют эти сегменты ЛС вместе с другими брэндами. При этом доля СИОФОРА в общем объеме аптечных продаж препаратов группы А10В А02 «Метформин» в денежном выражении по итогам первых 2 мес 2007 г. составила 82,5%, а в натуральном — 75,0% (1,7 млн грн. за 58,7 тыс. упаковок); МАНИНИЛА в группе А10В В01 «Глибенкламид» — 77,7 и 43,8% соответственно (1,1 млн грн. за 88,0 тыс. упаковок).

СИОФОР на отечественном фармрынке представлен в 3 лекарственных формах: таблетки, покрытые оболочкой, 850 и 500 мг, № 60, а также таблетки, покрытые оболочкой, 1000 мг, № 30. При этом продажи СИОФОРА (1000 мг) в Украине впервые были зафиксированы в феврале 2006 г. С тех пор они уверенно увеличиваются. Вместе с этим повышается и его средневзвешенная розничная стоимость, что на данном этапе свидетельствует о неэластичном спросе на эту лекарственную форму СИОФОРА.

В целом же по сравнению с первыми 2 мес 2006 г. объем продаж СИОФОРА увеличился практически в полтора раза. Однако его удельный вес уменьшился на 5,2% в денежном и 1,0% в натуральном выражении, что в большей степени связано с выведением на рынок ряда новых препаратов метформина. Причем по сравнению с первыми 2 мес 2006 г. в исследуемый период количество препаратов метформина удвоилось. Естественно, в такой ситуации необходимо бороться за потребителя. Тем более, когда выводятся более дешевые препараты.

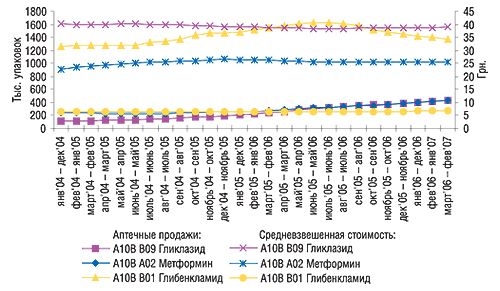

Представленные графические данные свидетельствуют о некотором снижении средневзвешенной стоимости 1 упаковки препаратов метформина в период с конца 2005 до конца 2006 г. (рис. 5). Вслед за снижением средневзвешенной стоимости как в денежном, так и в натуральном выражении объемы аптечных продаж препаратов метформина начали стремительно увеличиваться, что при условии стабильности всех остальных факторов свидетельствует о взаимосвязи этих показателей. И все это, безусловно, коррелирует с поведением СИОФОРА — абсолютного лидера по объемам аптечных продаж препаратов метформина.

|

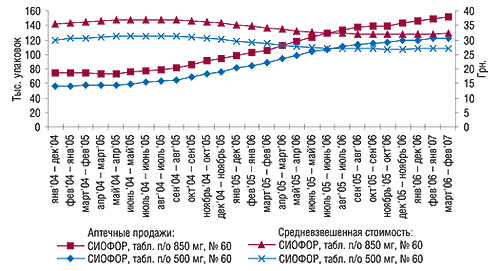

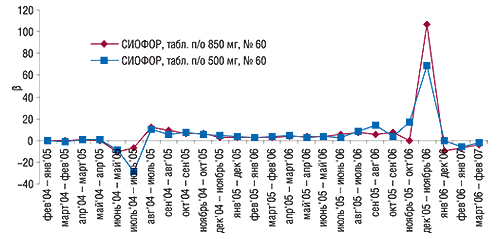

На примере обеих лекарственных форм СИОФОРА, которые исторически сформировали этот сегмент, прослеживается также стремительное увеличение объемов аптечных продаж, сопровождающееся значительно большим изменением средневзвешенной стоимости, чем в целом по группе метформинов (рис. 6). При этом с начала и до середины 2005 г. коэффициент ценовой эластичности спроса (b) на СИФОР был практически нулевым: цена и объемы продаж практически не изменялись (рис. 7). Видно, что в те периоды, когда значение b характеризуется колебаниями, тренд показателя скользящей годовой суммы (СГС) средневзвешенной стоимости и объемов аптечных продаж преломляется. Причем такие колебания b имеют предупреждающее значение.

|

|

С I полугодия 2005 г. до конца 2006 г., когда на рынок выводилось большое количество новых препаратов метформина, стоимость СИОФОРА как в форме табл. п/о 850, так и 500 мг снижалась, а продажи увеличивались. Спрос в этот промежуток времени на СИОФОР был эластичным (b>0). С октября 2006 г. его стоимость начала немного повышаться. Однако несмотря на это спрос продолжает расти. С декабря 2006 г. значение коэффициента эластичности спроса на СИОФОР стало отрицательным, что в свою очередь свидетельствует: спрос на него стал неэластичным. Позволим себе предположить, что дальнейшее повышение стоимости до определенного предела этих лекарственных форм СИОФОРА не приведет к уменьшению объемов продаж. Конечно же, нужно делать поправку на «ветер» — все прочие условия должны оставаться неизменными!

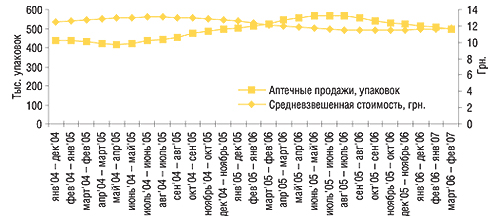

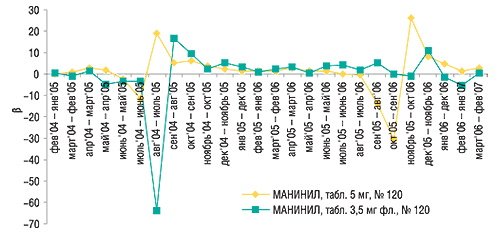

Не менее интересен пример лидера по объемам аптечных продаж в денежном выражении среди препаратов глибенкламида — МАНИНИЛА. На украинском розничном фармрынке он представлен двумя лекарственными формами (табл. 5 и 3,5 мг, № 120). Главенствует здесь МАНИНИЛ с содержанием действующего вещества 5 мг. Так, с мая 2006 г. объемы аптечных продаж в целом по группе препаратов глибенкламида начали уменьшаться как в денежном, так и в натуральном выражении (см. рис. 5). При этом с середины 2005 г. средневзвешенная стоимость МАНИНИЛА снизилась, а обе его лекарственные формы получили немалый прирост объемов аптечных продаж и в денежном, и в натуральном выражении (рис. 8, 9). Однако в середине 2006 г. кривая СГС объемов аптечных продаж МАНИНИЛА (5 мг) преломилась. Вместе с этим еще некоторое время продолжала снижаться стоимость этого препарата, тогда как спрос на него в зависимости от изменения цены успел стать неэластичным (рис. 10). По-видимому, воздействовать снижением стоимости на увеличение объемов аптечных продаж уже было невозможно. Способствовало этому и развитие других фармакотерапевтических групп гипогликемизирующих ЛС. Особенно — препаратов гликлазида и метформина (см. рис. 5).

|

|

|

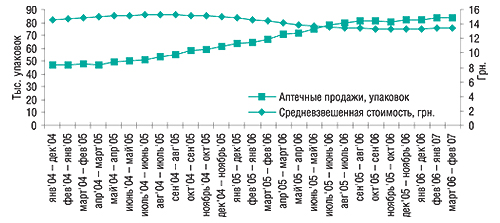

Примечательно, что в это же время спрос на МАНИНИЛ (3,5 мг) продолжает повышаться независимо от изменения стоимости. И это само по себе неудивительно — это единственный препарат глибенкламида, выпускаемый в дозировке 3,5 мг (то есть речь идет о том самом USP). Тем не менее, своевременное снижение стоимости на этот препарат способствовало повышению темпов прироста объемов его продаж.

Судя по всему, избежать дальнейшего уменьшения объемов аптечных продаж самых дешевых гипогликемизирующих ЛС можно только посредством формирования их уникальной ценности в сознании потребителя. Вопрос в том, на сколько заинтересованы в этом производители !

Подводя итоги данного исследования, необходимо отметить, что темпы прироста объемов продаж гипогликемизирующих препаратов в Украине сегодня выше, чем в целом по рынку ЛС. При этом в значительной степени развитие данного сегмента, как и всего фармрынка, обусловлено повышением потребления более дорогостоящих препаратов. Позволим себе также предположить, что спрос на гипогликемизирующие препараты в Украине не удовлетворен. Поэтому, вероятнее всего, в ближайшее время этот сегмент фармрынка будет активно расти и развиваться. Вместе с этим будет ужесточаться и конкурентная борьба его игроков. Не исключено, что выведение на рынок новых молекул и новых препаратов с новыми USP заставит производителей столкнуться с ценовыми механизмами управления спросом, а для некоторых брэндов политика ценообразования станет основным способом борьбы за место под солнцем. Явный пример этому — группа глибенкламидов, в которой несмотря на стремительное уменьшение объемов продаж некоторые препараты благодаря эффективной работе компании-производителя чувствуют себя достаточно бодро. n

Подготовлено на основе публикации «Потребление гипогликемизирующих препаратов в Украине (анализ аптечных продаж)» в журнале «Український медичний часопис», № 2 (58), 2007 г.

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим