Жизнь страны теперь поделена на 2 периода: до кризиса и после, когда в 2010 г. была потеряна возможность кредитования на международных финансовых рынках и заключены вынужденные меморандумы с кредиторами.

Сначала — повышение расходов и цен…

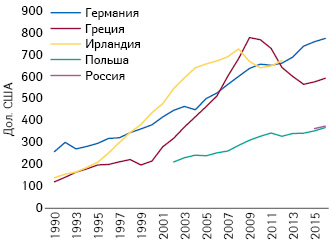

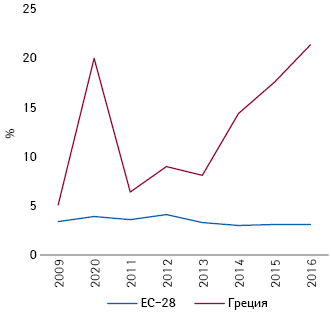

Присоединившись к Еврозоне в 2001 г., Греция, не будучи богатой страной (31-е место среди стран Организации экономического сотрудничества и развития (Organisation for Economic Co-operation and Development — OECD) по уровню ВВП на душу населения), резко увеличила затраты на основные потребительские товары, включая лекарства (рис. 1), хотя финансовые возможности страны оставались весьма скромными. Так, в докризисный период 2000–2009 гг. расходы на лекарственные средства увеличились на 11,1%, обогнав другие страны (OECD Health Date). К примеру, Норвегия в этот период сократила расходы на 0,6%, Дания, Швеция и Швейцария повысили всего лишь на 1,2%, Франция — на 1,9%, а Германия — на 3%. При этом в структуре потребления преобладали отнюдь не генерики, а оригинальные (лишившиеся патента) и традиционные лекарственные средства.

На этом графике все: и любовь к каким-нибудь греческим «фуфломицинам», и мифы о том, что хорошо лечат исключительно оригинальные препараты западного производства — все убеждения, создаваемые «на экспорт» мировой финансовой элитой…

…затем — резкий спад

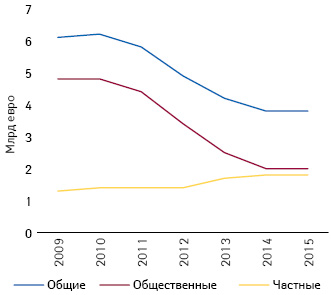

Когда грянул кризис, «тройка» кредиторов вынудила правительство Греции сократить расходы. Тогда с позиции одного из лидеров по величине подушевых (с учетом паритета покупательной способности — ППС) расходов на препараты Греция переместилась в стан уверенных «середняков». Общественные расходы на лекарственные средства снизились (рис. 2), частные — возросли, представители финансовой «элиты» в связке с чиновниками стали спекулировать чуть ли не на каждом евроценте, попадавшем в сферу их досягаемости. Так, Георгасом Сурласом (Γεώργιος Σούρλας), бывшим вице-президентом парламента и генеральным секретарем по правам человека, в отчете генерального секретариата по прозрачности и правам человека за 2012–2014 гг. описаны характерные проблемы здравоохранения той поры: непрозрачные и постоянно меняющиеся процедуры закупок, завышенные цены, неконтролируемое выписывание рецептов и пр.». Оказалось, отметил Г. Сурлас, что даже в период беспрецедентного экономического кризиса некоторые недобросовестные чиновники продолжали спекулировать на «самой чувствительной области — здравоохранении», ставя под угрозу жизнь пациентов. В публикации приведены следующие факты злоупотреблений в системе госзакупок:

- радиофармпрепараты (для онкобольных), импортированные по цене 623 евро, стоили в стране от 3300 евро, тогда как во Франции — 1087 евро;

- разница в цене медицинских изделий/инструментов в стране и за рубежом достигала до 2000%;

- завышение цены расходных материалов до 400%. Например, механический клапан сердца, фактическая стоимость покупки которого, о чем свидетельствует счет-фактура, составляла 1225 евро, поступил в больницу по цене 5450 евро.

Были выявлены и другие случаи коррупции и нарушения закона, причем с участием «титулованных» компаний, имеющих международное влияние и, следовательно, доступ к государственному механизму. К сожалению, громкие дела не были доведены до конца правоохранительными и судебными органами.

Еще один пример из отчета, где автор цитирует председателя комитета по закупкам здравоохранения: «Сегодня, в 2013 г., 82 объединенные государственные больницы в стране проводят 6600 тендеров, связанных с программой закупок 2011 г.». То есть в 2013 г. осваивали деньги, выделенные на 2011! Ничего не напоминает?

Хочешь жить — умей делиться

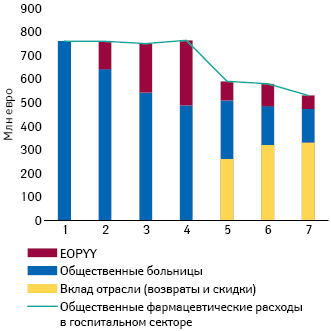

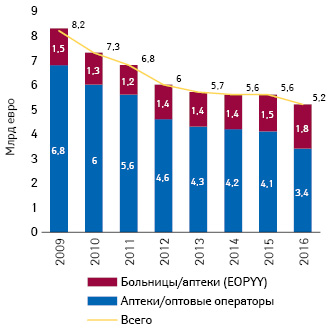

Правда, за 8 лет Афины в рамках трех программ помощи получили более 240 млрд евро по низким ставкам, начался небольшой рост экономики и правительство решило показать свою самостоятельность, предприняв небольшую реформу ценообразования, но представители промышленности ожидали от своего правительства большего. От фармкомпаний стали требовать предоставления в обязательном порядке скидок и возвратов, так что вклад отрасли в объем фармацевтического рынка увеличился на беспрецедентную величину — 339% с 2012 г., достигнув в 2017 г. 1,2 млрд евро (рис. 3). Общественные расходы на лекарственные средства в амбулаторном сегменте сократились с 5,1 млрд евро в 2009 г. до 1,9 млрд евро в 2017 г., уменьшившись на 61,9%. Вклад фармотрасли, напротив, увеличивался все это время, причем только за 2017 г. — на 20% (рис. 4).

В 2017 г. общий объем розничного фармацевтического рынка Греции практически достиг уровня 2012 г. и составил 3,7 млрд евро (рис. 5). Но как же изменилась его структура! Так, если еще в 2012 г. за счет общественных средств покрывали 77% финансовой потребности, то в 2017 г. — только 52%. Остальной объем средств перераспределился между пациентами (их вклад увеличился на 50%) и отраслью (стала вкладывать на 230% больше).

Фармацевтическую отрасль сделали донором и госпитального сегмента. Пациенты в приобретении лекарственных средств для больниц не участвуют вовсе, а возросшую из-за нехватки общественных средств финансовую нагрузку перекладывают на фармкомпании. Так, кроме непосредственного ценового давления, причем не только в отношении поставщиков лекарственных средств, применяют так называемые закрытые бюджеты для определенных клинико-терапевтических категорий. В рамках такого способа экономии, впервые примененного в 2012 г., действует обязательство возвращать Национальному агентству здравоохранения Греции (ΕΟРΥΥ) средства, потраченные компанией или медицинским работником сверх установленного лимита. Реальным потребностям они не соответствуют, поэтому что фармацевтические компании, что врачи страдают от неконтролируемого перерасхода средств и обременены постоянно растущими скидками и возвратами. Например, в результате физиотерапевты в 2017 г. 36% своего рабочего времени, то есть 4,4 мес в году, в итоге отработали без оплаты.

Так, согласно опубликованным данным (со ссылкой на «Официальный вестник» и «Правительственную газету») аналитики подсчитали, что из общественных средств в 2018 г. покрыли затраты на лекарства в объеме 530 млн евро, тогда как в 2015 г. — 764 млн евро (уменьшение на 30%)*. При этом общие расходы даже немного увеличились и все — за счет фармкомпаний! Так, в 2017 г. обязательные возвраты и скидки составили 320 млн евро (35% общих расходов на лекарства в госпитальном сегменте) (рис. 6).

«Ни один закрытый бюджет не может быть реализован без целостного подхода и комплексных структурных реформ», — отмечают представители инновационных компаний (PhRMA Innovation Forum). По их мнению, применяемые подходы грозят нивелировать значимость таких инструментов, как оценка технологий здравоохранения (HTA) и применение терапевтических протоколов. Ведь какой смысл в том, что препарат получил одобрение в HTA, если в рамках закрытого бюджета он подвергнется дополнительному возврату средств?

Аптеки EOPYY

На основании постановления министерства, опубликованного в «Правительственной газете» в 2014 г., дорогостоящие, применяемые для лечения серьезных заболеваний фармацевтические продукты, которые подпадают под реимбурсацию, разделены на два списка. Первый список состоит из препаратов, доступных для применения только в больнице (список А), в то время как второй список (В) включает те лекарственные средства, применение которых начинается в больнице и может быть продолжено в амбулаторных условиях. С января 2016 г. в соответствии с новым законодательным регламентом для больниц все дорогостоящие лекарства из списка А предоставляют исключительно аптеки государственных больниц. Аптеки EOPYY предоставляют лекарства из списка B, а из А — только для применения в конкретных частных клиниках.

В настоящее время функционирует 29 аптек EOPYY. Застрахованные граждане также могут получить высокостоимостные лекарства для лечения серьезных заболеваний через местные медпункты, сотрудничающие с EOPYY.

Отсроченные последствия ценового давления

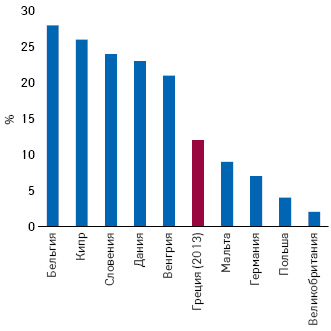

Фармкомпании Греции выделяются вкладом в R&D среди других отраслей (рис. 7), причем ситуация с подтвержденными патентами инновациями в фармотрасли лучше, чем в других сферах экономики (рис. 8). Между тем объем товарооборота греческих компаний за последние годы снизился, хотя в 2017 г. выраженность данной негативной тенденции уменьшилась (рис. 9).

О выраженности снижения цен можно судить по данным относительно объема продаж. Так, серьезно уменьшается товарооборот в денежном выражении за счет аптечного сегмента. В то же время госпитальные закупки увеличиваются (рис. 10). Ситуация с объемом продаж в натуральном выражении совершенно иная: они уже практически вышли на докризисный уровень (рис. 11). Увеличивается вклад пациентов: за лекарства, стоимость которых не возмещается (ΕΟРΥΥ), они платят около 100 млн евро в год.

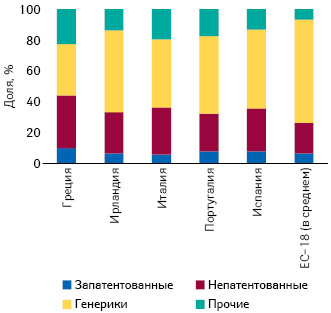

Структура рынка, несмотря на произошедшие в последнее время изменения, остается неоптимальной, со значительно представленностью не защищенных патентами и прочих (преимущественно традиционных) лекарств со сравнительно малой долей генериков (рис. 12).

Главный парадокс греческой фармакологической политики сохраняется и по сей день, доказывая правоту тех, кто утверждал, что снижение цен на генерики будет действовать прямо противоположно желаемому результату и увеличит расходы. Действительно, интенсивное ценовое давление испытывают в основном местные производители дешевых генериков. Ни они, ни транснациональные корпорации не могут поддерживать местное производство, и объем импорта фармацевтической продукции увеличивается: не очень быстро, но все же существенно.

Так, по информации портала «Healthreport», в 2009–2018 гг. цены на лекарства стали постепенно снижаться, но это в основном относится к греческим лекарствам и меньше — к дорогим импортным. Цены защищенных патентами лекарств снизились на 23,8–32,4%, в то время как генериков — на 74,5%. В этой связи важно, что пул инновационных лекарств постоянно пополняется новыми препаратами, цены на которые выше, чем таковые выведенных на рынок ранее.

Таким образом, на фармацевтические компании возложено весомое бремя по поддержанию доступности лекарственных средств в системе здравоохранения. Так, в 2017 г. обязательные возвраты и скидки обошлись отрасли в 1,2 млрд евро, беспрецедентным образом увеличившись на 339% по сравнению с уровнем 2012 г. В результате отрасль финансово обеспечивает каждый 4-й препарат в розничном и 3-й — в госпитальном секторе (рис. 13). Потенциальная возможность использования партнерских взаимоотношений с фармацевтическими компаниями принципиально важна для государственной фармацевтической политики. Необходимо изучить и научиться пользоваться этим инструментом в интересах населения, а не отдельных финансовых групп, как это происходит в странах с высоким уровнем коррупции и парализованной государственной волей.

Ценообразование

В конце 2018 г. министерство здравоохранения изменило политику ценообразования. Так, пересмотр цен запатентованных оригинальных препаратов будут проводить один раз в год, причем не на основании усредненных показателей трех самых низких цен в 28 странах ЕС, а учитывая две самые низкие цены в 19 странах Еврозоны. Годовая величина изменения цен не будет превышать 10%. То есть если цена на лекарство в Греции ниже среднего из двух самых низких показателей Еврозоны, то она будет повышаться на 10% каждый год, пока не достигнет средней; если выше, то она будет снижаться каждый год на 10%, также до достижения среднего показателя.

Максимальную цену производителя на утративший патентную защиту препарат при выведении на рынок первого генерика снижают на 50% или устанавливают на уровне среднего показателя по двум самым низким ценам ЕС-19. Из двух вышеуказанных вариантов выбирают тот, который дает более низкую цену. Цену генерика при этом устанавливают на уровне 65% цены оригинального препарата после произведенного перерасчета.

Цену на безрецептурные препараты устанавливают только в формате индикативной, необязательной, на уровне среднего показателя трех самых низких в ЕС цен с учетом наценок (табл. 1 и 2) и налога на добавленную стоимость.

| Цена | Реимбурсируемые препараты дешевле 200 евро | Реимбурсируемые препараты дороже 200 евро | Безрецептурные | Препараты из негативного перечня |

| Оптовая | 4,9 | 1,5 | 7,8 | 5,4 |

| Розничная | Табл. 2 | Табл. 2 | 35 | 35 |

| Оптовая цена, евро | Наценка, % |

| 0–50 | 30 |

| 50–100 | 20 |

| 100–150 | 16 |

| 150–200 | 14 |

| 800–900 | 6 |

| 1000–1250 | 5 |

| 2750–3000 | 2,25 |

по материалам www.moh.gov.gr; www.eopyy.gov.gr; www.idika.gr; www.healthyliving.gr;

rua.gr; www.farmakeutikoskosmos.gr; www.isli.gr; www.oecd-ilibrary.org

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим